Анализ сметной и фактической оплаты труда в составе стоимости строительной продукции

Автор: Ямщикова И.В., Наумова А.А.

Журнал: Социально-экономический и гуманитарный журнал Красноярского ГАУ @social-kgau

Рубрика: Экономика

Статья в выпуске: 2 (6), 2017 года.

Бесплатный доступ

В статье рассмотрены теоретические аспекты определения за-трат на оплату труда в составе стоимости строительной продук-ции. Произведен анализ практических расчетов, сопоставлены ре-зультаты. Анализ выполнен на основании методики определения средств на оплату труда в строительстве, принятой Федеральным отраслевым тарифным соглашением по строительству и промыш-ленности строительных материалов на 2017-2020 годы, а также в соответствии с Методическими рекомендациями по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций (МДС 83-1.99). На основании проведенных исследований выявлены несоответствия между сметной заработной платой, определенной в соответствии с правилами расчета сметной документации, и фактической оплатой труда в отрасли строительства. Недостатки существующей си-стемы планирования средств на оплату труда в составе сметной стоимости приводят к занижению сметной заработной платы по отношению к рыночным ценам строительно-монтажных работ. Рас-смотрены основные правила планирования заработной платы в со-ответствии с Федеральным отраслевым тарифным соглашением по строительству и промышленности строительных материалов на 2017-2020 годы. Проведен анализ размера средств на оплату труда в строительстве на территории Иркутской области по основным ви-дам строительно-монтажных работ. Выявлены зависимости между сметной и фактической заработной платой. Предложены основные направления оптимизации анализируемого показателя для эффек-тивной отраслевой политики в области обоснования затрат, свя-занных со строительством зданий и сооружений. По мнению авторов, необходимо привести в соответствие планируемую величину оплаты труда в сметной документации и фактическую заработную плату, обоснованную Федеральным отраслевым тарифным соглашением по строительству и промышленности строительных материалов.

Оплата труда, тариф, стоимость человеко-часа, федеральное отраслевое тарифное соглашение по строительству и промышленности строительных материалов, средняя заработная плата, сметная заработная плата, рыночная оплата труда

Короткий адрес: https://sciup.org/140205752

IDR: 140205752 | УДК: 332.14:338

Analysis of estimated and actual remuneration in the structure cost of construction production

In the study theoretical aspects of definition of labor costs as the part of the cost of construction production are considered. The analysis of practical calculations is made, the results are compared. The analysis is made on the basis of the technique of definition of funds for compensation in construction accepted by the Federal industry tariff agreement on the construction and the industry of construction materials for 2017-2020 and also according to Methodical recommendations on the determination of the size of funds for compensation in contractual prices and estimates of construction and com-pensation of employees of the construction and repair and construction or-ganizations (MCP 83-1.99). On the basis of conducted researches the dis-crepancies between estimated remuneration defined according to the rules of calculation of budget documentation, and actual remuneration in the branch of construction are revealed. The shortcomings of existing system of planning of funds for compensation as the part of estimated cost lead to un-derstating of estimated remuneration relation to market prices of installa-tion and construction works. Basic rules of planning the salary according to the Federal industry tariff agreement on the construction and construction materials industry for 2017-2020 were considered. The analysis of the size of funds for compensation in construction in the territory of Irkutsk Region on the main types of installation and construction works is carried out. The dependences between estimated and actual remuneration are revealed. The main directions of optimization of analyzed indicator for effective branch policy in the field of justification of the expenses connected with construction of buildings and constructions were offered. According to the authors, it is necessary to bring into accord planned compensation size in budget docu-mentation and actual salary proved by the Federal industry tariff agree-ment on the construction and the industry of construction materials.

Текст научной статьи Анализ сметной и фактической оплаты труда в составе стоимости строительной продукции

Введение. В настоящее время при планировании размера средств на оплату труда в строительстве резко обострилось несоответствие между сметной и фактической заработной платой. Это приводит к дефициту средств при оплате выполненных строительно-монтажных работ, что, в свою очередь, ведет к снижению качества строительной продукции.

Необходимо привести в соответствие механизм регулирования заработной платы на всех уровнях – на уровне правительства, профсоюза и предпринимателя.

Цель. Для регулирования планируемой и фактической величины оплаты труда в строительстве предлагается уточнение методических основ формирования сметной заработной платы, что должно привести к единому подходу процедуры оплаты труда на уровне правительства и работодателя.

Материал и методы исследования. Несмотря на все попытки найти действенные рычаги государственного регулирования заработной платы, происходит значительная, порой неоправданная децентрализация в решении вопросов оплаты труда, т.е. основная масса важнейших вопросов по труду и заработной плате решается на уровне предприятия.

Проблемы оплаты труда в строительстве охватывают вопросы планирования заработной платы в сметной документации, ее начисления за выполненные работы различными методами и выплаты различного рода вознаграждений. Кроме того, при расчете средств на оплату труда должны быть учтены проблемы налоговой и статистической отчетности.

Средства на оплату труда включают в себя все возможные выплаты работникам строительно-монтажных организаций, в том числе тарифные, стимулирующие и компенсирующие выплаты и выплаты в бюджет налогов и сборов, установленных законодательством для заработной платы.

Основной проблемой при планировании заработной платы является ее соотношение с фактической величиной, необходимой для выплат работникам предприятия. В связи с этим необходимо наличие регулирующего механизма планирования заработной платы на всех уровнях – на уровне правительства, профсоюза и предпринимателя.

В Российской Федерации на основании Трудового кодекса РФ [1] должны ежегодно заключаться генеральные соглашения по социальноэкономическим вопросам на уровне государства, работодателя и с участием профсоюзов, что позволит проводить согласованную социальноэкономическую политику в стране по вопросу выплаты заработной платы.

На уровне отраслей вопросы оплаты труда регламентируются трехсторонними отраслевыми (тарифными) соглашениями, заключаемыми между общероссийскими отраслевыми профсоюзами, работодателями и общероссийскими представительными органами власти.

Для решения проблем, связанных с территориальными особенностями, может быть заключено специальное соглашение – социальное партнерство, которое поможет установить правила решения этих задач.

На уровне предприятия заключаются коллективные договоры, основанные на отраслевых соглашениях, которые выступают в виде договора на предприятии или в структурных подразделениях, наделённых правами юридического лица. Коллективный договор заключается между работниками в лице одного или нескольких профсоюзов и работодателем и устанавливает единые нормы трудовых отношений и начисления заработной платы для всех работников предприятия.

Кроме того, на предприятии может быть заключен индивидуальный трудовой контракт между работником и работодателем, который используется как дополнение к коллективному договору.

В России направление социально-экономического развития отрасли определяет Отраслевое тарифное соглашение, которое устанавливает общие тарифные положения оплаты труда, трудовые гарантии и льготы работникам отрасли.

В строительстве Отраслевые тарифные соглашения заключаются между профсоюзами и работодателями. Участниками соглашения являются министерства регионального развития Российской Федерации, Минэкономики России, Минфин России, Минтруда России с участием Федерального агентства по строительству и жилищно-коммунальному хозяйству и Федеральной службы по труду и занятости. В Соглашении организациям и предприятиям отрасли устанавливаются минимальные тарифные ставки рабочих первого разряда, которые должны обеспечивать общий месячный уровень заработной платы не ниже прожиточного в соответствующем регионе Российской Федерации. Минимальные тарифные ставки должны ежеквартально корректироваться.

Последнее Федеральное отраслевое соглашение по строительству и промышленности строительных материалов РФ, заключенное на 2017– 2020 годы, вступило в силу с 1 января 2017 г. и действует по 31 декабря 2020 г. [2]. В разделе «Оплата и нормирование труда» Отраслевого соглашения стороны договорились:

«С 1 января 2017 года минимальный размер месячной тарифной ставки рабочего I разряда, занятого в строительной отрасли или отрасли производства строительных материалов при работе в нормальных условиях труда и полной отработке месячной нормы рабочего времени и выполнении нормы труда, устанавливается с коэффициентом индексации не ниже 1,2 величины прожиточного минимума для трудоспособного населения, официально установленного в соответствующем субъекте Российской Федерации».

В соответствии с Отраслевым соглашением к размеру минимальной месячной тарифной ставки должны быть добавлены доплаты и надбавки, премии и другие поощрительные выплаты, а также выплаты за работу в условиях, отклоняющихся от нормальных, за работу в особых кли- матических условиях, иные компенсационные, стимулирующие и социальные выплаты.

Установлено, что «при тарифной системе оплаты труда доля тарифа в общем заработке рабочих должна составлять не менее 65 %, без учета надбавок и доплат при условии выполнения норм труда», из чего можно сделать вывод, что минимальная величина доплат должны составлять 35 % от тарифной заработной платы.

В соответствии с вышесказанным, оплата труда при планировании стоимости строительных объектов должна рассчитываться исходя из тарифа, равного как минимум 1,2 величины прожиточного минимума для трудоспособного населения, официально установленного в соответствующем субъекте Российской Федерации, надбавок и доплат – не менее 35 % от тарифа с учетом районных коэффициентов и коэффициентов непрерывного стажа работы.

Так, на территории Иркутский области Территориальным центром ценообразования ежеквартально публикуется сборник «Индексы цен в строительстве», в котором представлены показатели стоимости человеко-часа для планирования размера оплаты труда в составе стоимости строительной продукции. Данные показатели должны рассчитываться на основании Федерального отраслевого тарифного соглашения, так как оно является правовым актом, заключенным на федеральном уровне между полномочными представителями работодателей и работников и устанавливающим общие условия оплаты труда, гарантии, компенсации и льготы работникам организаций и предприятий строительства и промышленности строительных материалов Российской Федерации.

Результаты исследования и их обсуждение. Исходя из положений Федерального закона № 134-ФЗ, показатель прожиточного минимума трудоспособного населения в целом по РФ и в ее субъектах не может быть использован при установлении реальных ставок заработной платы в фирменных системах оплаты труда и для планирования затрат на оплату труда в сметных расчетах стоимости будущих работ.

Однако, в соответствии с Федеральным отраслевым соглашением по строительству и промышленности строительных материалов РФ, заключенным на 2017–2020 годы, с 1 января 2017 года минимальный размер месячной тарифной ставки рабочего I разряда, занятого в строительной отрасли или отрасли производства строительных материалов при работе в нормальных условиях труда и полной отработке месячной нормы рабочего времени и выполнении нормы труда, устанавливается с коэффициентом индексации не ниже 1,2 величины прожиточного минимума для трудоспособного населения, официально установленного в соответствующем субъекте Российской Федерации».

То есть в строительстве принята тарифная шестиразрядная сетка, привязанная к минимальному прожиточному уровню. И фактическая величина оплаты труда в строительстве определяется в соответствии с принятой на предприятии и утвержденной коллективным трудовым договором тарифной сеткой, А планируемая величина оплаты труда определяется по смете с учетом представленных в информационном бюллетене показателей стоимости человеко-часа.

Кроме того, на строительном рынке любого субъекта Российской Федерации существуют и применяются для расчетов реальные рыночные цены выполнения строительно-монтажных работ. Нами произведен анализ сметной, рыночной и фактической заработной платы по видам СМР на территории Иркутской области. Фактическая заработная плата определена по сдельным расценкам на уровень I квартала 2016 года с учетом районных коэффициентов для Иркутской области (60 %) и дополнительной заработной платы, составляющей от доли тарифа 35 % в соответствии с Федеральным отраслевым соглашением по строительству и промышленности строительных материалов РФ [3] (табл. 1–3, рис. 1–3).

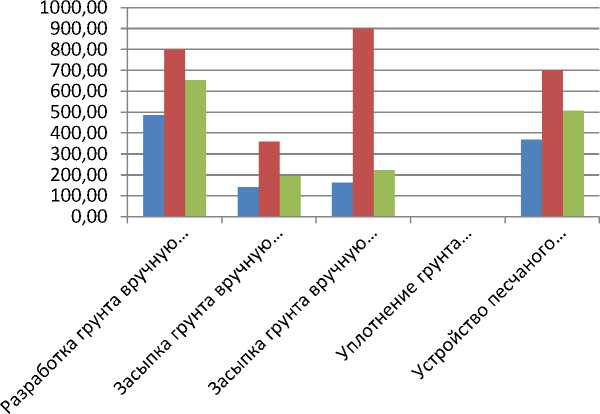

Таблица 1

Размер сметной, фактической и рыночной единичной оплаты труда для земляных работ, руб/м3

|

Вид работ |

Сметная заработная плата |

Рыночная заработная плата |

Сдельная расценка с учетом надбавок |

|

Разработка грунта вручную в траншеях и котлованах глубиной до 3 м (грунт 2-й группы) |

486,03 |

800 |

652,52 |

|

Засыпка грунта вручную (грунт 2-й группы) |

142,77 |

360 |

195,37 |

|

Засыпка грунта вручную (грунт 2-й группы) с трамбовкой |

163,69 |

900 |

222,99 |

|

Уплотнение грунта пневматиче скими трамбовками |

|||

|

Устройство песчаного основания под фундаменты с трамбованием |

367,93 |

700 |

507,03 |

Как видно из таблицы 1, среднее отклонение по земляным работам между сметной и рыночной стоимостью составляет 51 %, между сметной и фактической – 26,5 и между фактической и рыночной – 33,4 %. То есть заложенных в смету средств на оплату труда не хватит не только на оплату рыночной стоимости выполненных СМР, но и на оплату по тарифу, просчитанному по минимальному прожиточному уровню.

■ сметная ЗП

■ Рыночная стоимость

■ Сдельная расценка с учетом надбавок

Рис. 1. Анализ размера сметной, фактической и рыночной единичной оплаты труда для земляных работ, руб/м3

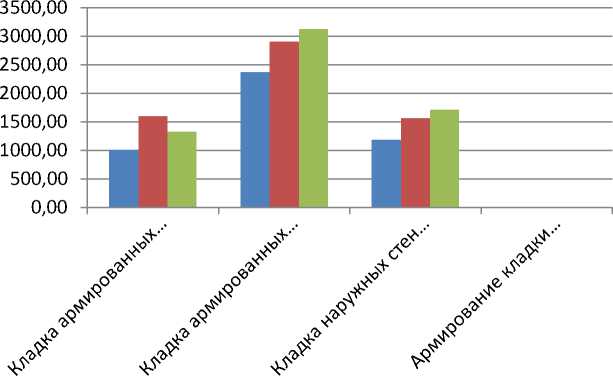

Аналогичные данные получены для работ по возведению стен из кирпича.

Таблица 2

Размер сметной, фактической и рыночной единичной оплаты труда для каменных работ, руб/м3

|

Вид работ |

Сметная заработная плата |

Рыночная заработная плата |

Сдельная расценка с учетом надбавок |

|

Кладка армированных стен из кирпича |

1007,07 |

1600 |

1329,30 |

|

Кладка армированных перегородок толщиной в 1/2 кирпича при высоте до 4 м |

2368,34 |

2900 |

3126,13 |

|

Кладка наружных стен из кирпича с облицовкой лицевым кирпичом толщиной 640мм |

1181,33 |

1560 |

1707,59 |

|

Армирование кладки стен |

Как видно из таблицы 2, среднее отклонение по каменным работам между сметной и рыночной стоимостью составляет 24 %, между сметной и фактической – 25,9, и между фактической и рыночной – минус 2,7 %. То есть средняя рыночная стоимость по каменным работам установилась в регионе ниже оплаты по тарифу, предусмотренному Федеральным отраслевым соглашением по строительству и промышленности строительных материалов РФ.

сметная ЗП

Рыночная стоимость

Сдельная расценка с учетом надбавок

Рис. 2. Анализ размера сметной, фактической и рыночной единичной оплаты труда для каменных работ, руб/м3

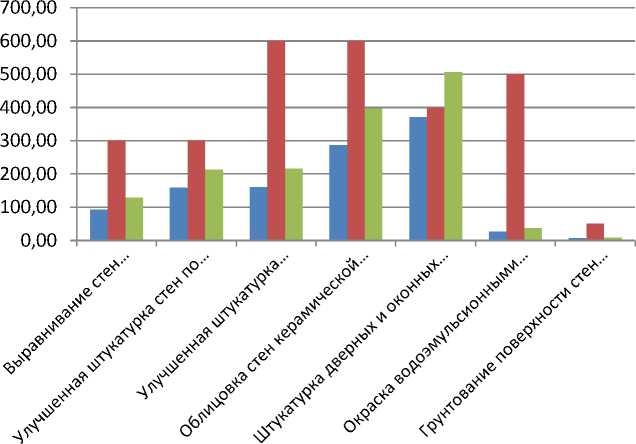

При анализе величины средств на оплату труда отделочных работ получены следующие результаты. Как видно из таблицы 3, среднее отклонение по отделочным работам между сметной и рыночной стоимостью составляет 42,1 %, между сметной и фактической – 26,8, между фактической и рыночной – 20,9 %.

Таблица 3

Размер сметной, фактической и рыночной единичной оплаты труда для отделочных работ, руб/м2

|

Вид работ |

Сметная заработная плата |

Рыночная заработная плата |

Сдельная расценка с учетом надбавок |

|

Выравнивание стен (однослойное оштукатуривание) из сухих растворных смесей |

93,31 |

300 |

128,81 |

|

Улучшенная штукатурка стен по камню и бетону |

158,11 |

300 |

213,08 |

|

Улучшенная штукатурка потолков по камню и бетону |

160,25 |

600 |

215,96 |

|

Облицовка стен керамической плиткой на клее из сухих смесей |

287,13 |

600 |

396,36 |

|

Штукатурка дверных и оконных откосов по камню и бетону |

371,27 |

400 |

506,55 |

|

Окраска водоэмульсионными красками по штукатурке стен |

26,66 |

500 |

37,68 |

|

Грунтование поверхности стен водно-дисперсионной грунтовкой |

6,64 |

50 |

9,16 |

■ сметная ЗП

■ Рыночная стоимость

■ Сдельная расценка с учетом надбавок

Рис. 3. Анализ размера сметной, фактической и рыночной единичной оплаты труда для отделочных работ, руб/м2

Выводы. На основании проведенного анализа планируемой и фактической величины оплаты труда по видам строительно-монтажных работ очевидно, что сметной величины оплаты труда недостаточно для фактической оплаты выполненных строительно-монтажных работ. Требуется корректировка стоимости человеко-часа, установленной по кварталам на территории Иркутской области, для установления оптимальной величины оплаты труда, планируемой в составе стоимости строительной продукции по сметным документам. Данный показатель должен быть сопоставим с фактической величиной оплаты труда на строительных предприятиях. Авторами предлагается введение поправочного коэффициента к сметной заработной плате для приведения данного показателя к реальной величине, сопоставимой со сдельными расценками в строительстве.

Список литературы Анализ сметной и фактической оплаты труда в составе стоимости строительной продукции

- Трудовой кодекс Российской Федерации (актуальная редакция с комментариями по состоянию на 19.07.2017). -URL: http://tkodeksrf.ru/.

- Федеральное отраслевое тарифное соглашение по строительству и промышленности строительных материалов на 2017-2020 годы. -М., 2017. -38 с.

- Ямщикова И.В. Проблемы оплаты труда в строительстве и их влияние на совершенствование строительного производства//Изв. вузов. Инвестиции. Строительство. Недвижимость. -Иркутск: Изд-во ИрНИТУ, 2015. -Вып. №1(12). -С. 59-67.