Анализ состава арендной ставки на примере оценки офисных помещений с использованием доходного подхода

Автор: Вольнова Вера Александровна

Журнал: Имущественные отношения в Российской Федерации @iovrf

Рубрика: Оценка всех видов собственности - практический опыт

Статья в выпуске: 12 (135), 2012 года.

Бесплатный доступ

Автором статьи анализируется состав арендной ставки, расчет которой составляет основу доходного подхода. Рассматривается возможность определения величины арендной ставки с учетом ее составляющих и возможности включения/исключения из ее состава тех или иных расходов собственника. Приводятся данные о составе условно-переменных расходов для офисных помещений в средних городах России (с населением менее одного миллиона человек) и городах-миллионниках. Определены состав коммунальных платежей и эксплуатационных расходов в величине арендной ставки и их процентное соотношение.

Объект недвижимости, арендная ставка, составляющие арендной ставки, условнопеременные расходы, коммунальные платежи, эксплуатационные расходы

Короткий адрес: https://sciup.org/170152259

IDR: 170152259

Analysis of rental rates for example assessment office premises with income approach

The author analyzes the composition of the rental rate, which is the basis of the calculation of the income approach. The possibility of determining the value of the rental rate, given its components and the possibility of the inclusion / exclusion from the Group of certain expenses of the owner. The data on the composition of semi-variable costs for office space in secondary cities in Russia (with a population of less than one million) and cities. The composition of municipal payments and operating costs in the value of the rent rate and percentage.

Текст научной статьи Анализ состава арендной ставки на примере оценки офисных помещений с использованием доходного подхода

Сегодня благодаря имеющимся учебникам по оценке недвижимости оценщики имеют четкое представление об укрупненном составе арендной ставки, то есть о тех расходах, которые несет собственник объекта недвижимости и которые он обязательно включит в арендную плату [1]. Это условно-постоянные, условно-переменные расходы и расходы на замещение. Условно-постоянные расходы, включающие налоги и страховку объекта, как правило, легко определяются оценщиком, так же как и расходы на замещение, которые обычно принимаются по неким строительным нормам и справочникам или рассчитываются оценщиком как расходы на ремонт и замену короткоживущих элементов. В основном затруднения возникают при определении составляющих условно-переменных расходов. Укрупненно их можно разделить на коммунальные платежи и эксплуатационные расходы.

Коммунальные платежи включают оплату по следующим статьям:

-

• электроэнергия,

-

• водоснабжение и водоотведение,

-

• горячее водоснабжение,

-

• теплоснабжение.

Эксплуатационные расходы включают оплату по следующим статьям:

-

• охрана,

-

• услуги связи,

-

• уборка помещений,

-

• уборка территории и вывоз мусора,

-

• СЭС и дезинфекция,

-

• содержание лифтов,

-

• техобслуживание и работа с арендаторами.

При расчете величины арендной ставки оценщику необходимо знать соотношение составляющих величин арендной ставки между собой, особенно если нужно рассчитать не общую арендную ставку, а очищенную от каких-либо ее составляющих или если искомые арендные ставки объектов-аналогов приводятся в средствах массовой информации без учета отдельных составляющих (коммунальные платежи, оплата связи, электроэнергия и т. д.).

Таким образом, вопрос о составе арендной ставки и соотношении между собой ее составляющих можно считать актуальным.

Опыт проведения экспертизы многих отчетов об оценке недвижимости показал, что сегодня оценщики принимают состав арендной ставки без проведения анализа, в процентном отношении от эффективного валового дохода, опираясь на данные переводной литературы по оценке или используя некий процент из приведенных в учебниках задач. Отдельные оценщики получают данные о расходах на содержание объекта от собственников недвижимости.

Используя опыт работы с крупными естественными монополиями, специалисты компании ООО «Сибирский оценщик» провели анализ имеющихся данных по различным структурным подразделениям монополии в части состава арендной ставки. В ходе работы были проанализированы данные о коммунальных платежах и эксплуатационных расходах в 16 городах Российской Федерации:

-

1) Москва,

-

2) Санкт-Петербург,

-

3) Нижний Новгород,

-

4) Иркутск,

-

5) Челябинск,

-

6) Воронеж,

-

7) Ростов-на-Дону,

-

8) Саратов,

-

9) Хабаровск,

-

10) Чита,

-

11) Красноярск,

-

12) Калининград,

-

13) Ярославль,

-

14) Екатеринбург,

-

15) Самара,

-

16) Новосибирск.

Поскольку мегаполисы Москва и Санкт-Петербург по различным параметрам (концентрация капитала, промышленности, доходы населения, арендные ставки, розничные цены и т. д.) существенно отличаются от многих городов России, они были изъяты из общего списка. Из оставшихся 14 городов были выделены города-миллионники:

-

1) Нижний Новгород (1,25 млн чел.);

-

2) Челябинск (1,13 млн чел.);

-

3) Ростов-на-Дону (1,09 млн чел.);

-

4) Красноярск (0,97 млн чел.);

-

5) Екатеринбург (1,35 млн чел.);

-

6) Самара (1,16 млн чел.);

-

7) Новосибирск (1,47 млн чел.).

Затем оставшиеся города с численностью населения меньше одного миллиона (средние города) были объединены в отдельную группу:

-

1) Иркутск,

-

2) Воронеж,

-

3) Саратов,

-

4) Хабаровск,

-

5) Чита,

-

6) Калининград,

-

7) Ярославль.

В отношении каждой из этих групп формировались информационные массивы по расходам на содержание офисных помещений. Каждая статья расходов (коммунальные платежи и составляющие эксплуатационных расходов) по всем городам одной группы рассматривалась в качестве выборки, которая была нормализована (то есть приведена к однородной с помощью коэффициента вариации 33%, эта величина коррелирует с пороговым значением коэффициента вариации, приведенном в постановлении Федеральной службы государственной статистики от 28 сентября 2004 года № 42).

После нормирования выборки [2] была сформирована усредненная выборка по расходам, рассчитаны значения эксплуатационных расходов и соотношение их составляющих между собой, то есть была сформирована структура эксплуатационных расходов.

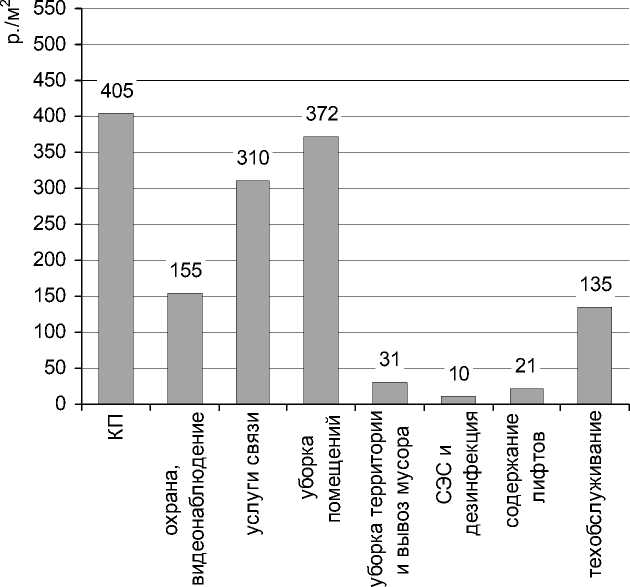

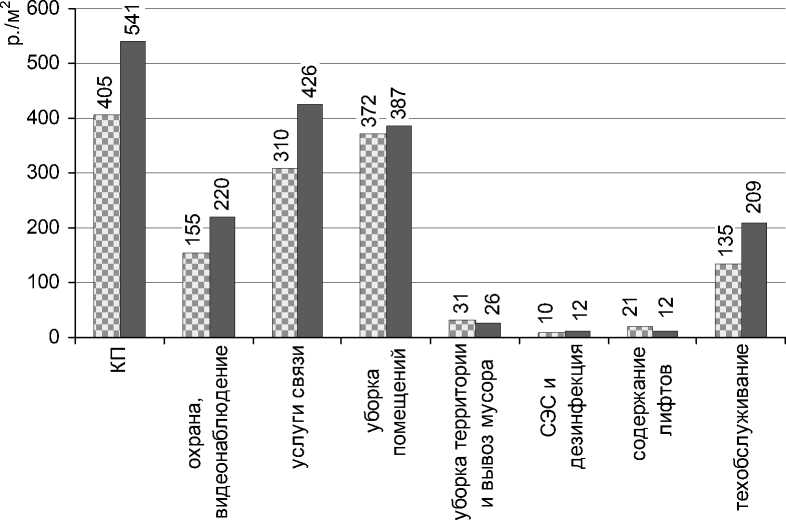

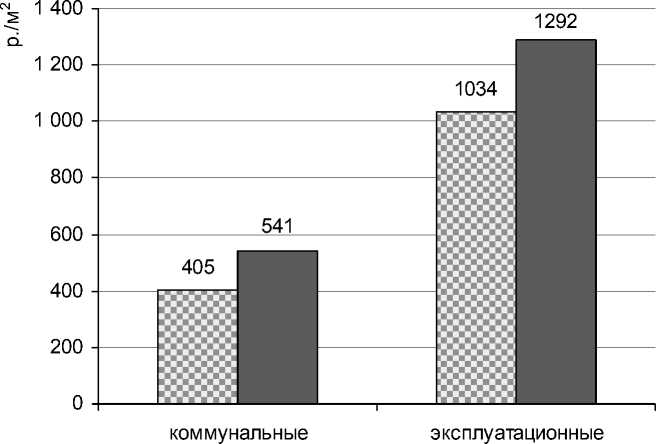

На диаграммах (рисунки 1 и 2) приведены значения эксплуатационных расходов для офисных помещений в средних городах, при этом коммунальные платежи (КП) (рис. 1) указаны суммарно.

Рис. 1. Годовые эксплуатационные расходы для офисных объектов в средних городах

Как видно из диаграммы, наибольшую долю в эксплуатационных расходах занимает уборка помещений (36%), далее следуют услуги связи (30%), техобслуживание (13%) и охрана (15%). Незначительную долю в эксплуатационных расходах занимают СЭС и дезинфекция (1%), а также содержание лифтов (2%). Затраты на уборку территории и вывоз мусора составляют 3 процента от всей суммы эксплуатационных расходов на объект.

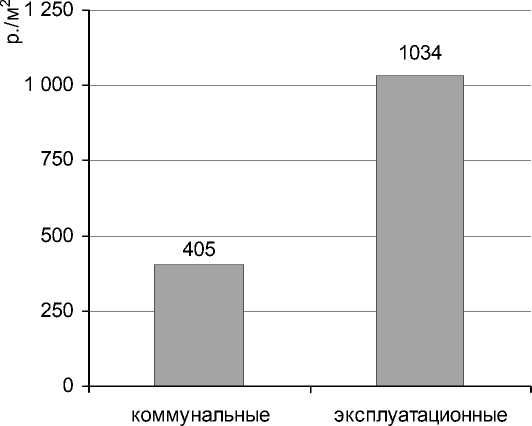

На рисунке 3 показано соотношение коммунальных и эксплуатационных расходов.

Таким образом, доля коммунальных расходов в общей сумме условно-переменных расходов составляет:

405 / (405 + 1 034) = 28%.

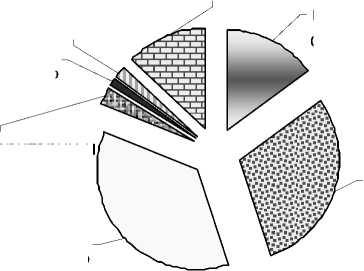

техобслуживание, содержание лифтов, 2% СЭС и дезинфекция, 1%

13% уборка помещ ений, 36%

услуги связи, 30%

Рис. 2. Структура эксплуатационных расходов для офисных объектов в средних городах

охрана, видеонаблюдение, сигнализация, 15%

уборка территории и вывоз мусора, 3%

Рис. 3. Соотношение годовых коммунальных и эксплуатационных расходов для офисных объектов в средних городах

При средней величине рыночной арендной ставки для офисных помещений среднего уровня 4 800 р./м2/год доля условно-переменных расходов составляет:

(405 + 1034) / 4 800 = 30%, в том числе:

-

• доля коммунальных расходов – 8 процентов;

-

• доля эксплуатационных расходов – 22 процента.

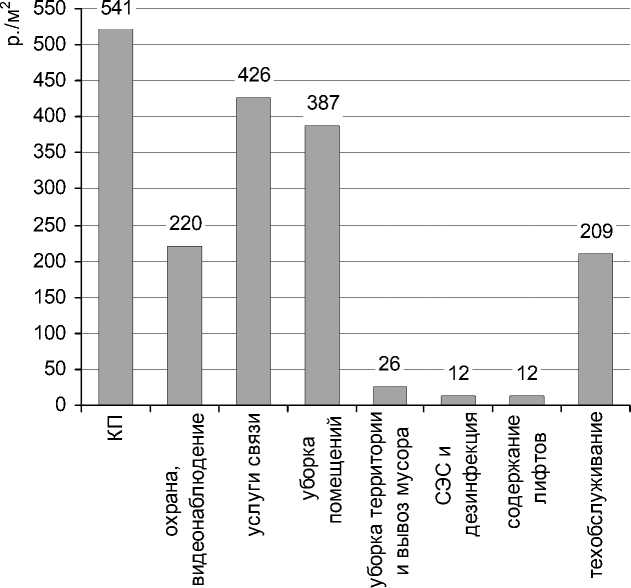

Для 7 городов-миллионников были получены получены данные, представленные на рисунках 4–6.

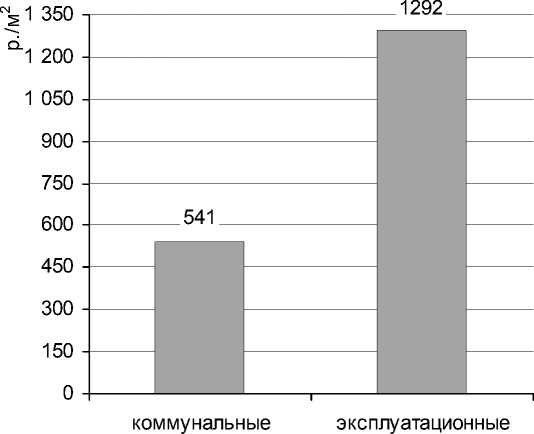

Таким образом, доля коммунальных расходов в общей сумме условно-переменных расходов составляет:

541 / (541 + 1 292) = 30%.

При средней величине рыночной арендной ставки для офисных помещений в городах-миллионниках 6 600 р./м2/год доля условно-переменных расходов составляет:

Рис. 4. Годовые эксплуатационные расходы для офисных объектов в городах-миллионниках

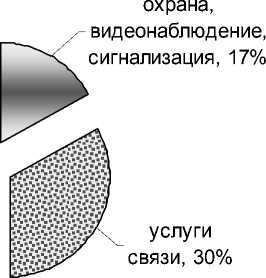

СЭС и дезинфекция, 1%

техобслуживание, содержание 16% лифтов, 1% ,(^7

уборка помещ ений, 33%

уборка территории и вывоз мусора, 2%

Рис. 5. Структура эксплуатационных расходов для офисных объектов в городах-миллионниках

(541 + 1 292) / 6 600 = 28%, в том числе:

-

• доля коммунальных расходов – 8 процентов;

-

• доля эксплуатационных расходов – 20 процентов.

Интересно сопоставить результаты расчетов по средним городам и городам-миллионникам (см. рис. 7).

В большинстве случаев расходы в городах-миллионниках выше, чем в средних городах (см. рис. 8).

Общая величина условно-переменных расходов в городах-миллионниках также выше, чем в средних городах.

Рис. 6. Соотношение годовых коммунальных и эксплуатационных расходов для офисных объектов в городах-миллионниках

средние города города-миллионники

Рис. 7. Соотношение годовых эксплуатационных расходов для офисных объектов в городах с различной численностью населения

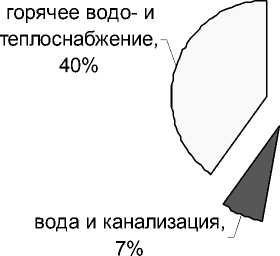

Структура коммунальных расходов анализировалась в двух городах-милионниках – Самаре и Новосибирске. Диаграммы (см. рисунки 9 и 10) показывают, что данные достаточно близки, что говорит о высокой степени достоверности информации.

Согласно диаграммам наибольшую долю от общей суммы коммунальных расходов составляет электроэнергия (около 50%). Имея эти данные о соотношении видов коммунальных расходов, оценщики могут легко вычленить ту или иную их часть.

Также были рассмотрены соотношения операционных расходов и арендных ставок, представленные ведущими аналитическими агентствами Москвы и Санкт-Питербурга (табл. 1).

средние города города-миллионники

Рис. 8. Соотношение усредненных годовых коммунальных и эксплуатационных расходов для офисных объектов в городах с различной численностью населения

электроэнергия, 53%

Рис. 9. Соотношение различных статей коммунальных расходов для офисных зданий в городе Новосибирске горячее водо- и теплоснабжение, 44%

вода и канализация, 5%

электроэнергия, 51%

Рис. 10. Соотношение различных статей коммунальных расходов для офисных зданий в городе Самаре

Таблица 1

Соотношение операционных расходов и арендных ставок, представленных ведущими аналитическими агентствами

Класс Арендная ставка, $/м2 в год Операционные расходы (условно-переменные), $/м2 в год Доля в составе арендной ставки, % Источник информации А 500–1 100 80–210 16–19 Knight Frank ( В+ 350–550 80–120 23–22 В- 200–395 50–80 25–20 Среднее 21 А 700–1 200 120–150 17–13 Портал В 450–850 80–125 18–15 Среднее 16 А 750 75–120 10–16 Blackwood ( В+ 520 50–90 10–17 В- 360 35–60 10–17 Среднее 13 А 800 135–140 17–18 Портал В 650 115-120 18–19 Среднее 18

Из приведенной таблицы видно, что в столичных городах доля эксплуатационных расходов в арендной ставке составляет до 21 процента.

Вывод

После проведенного анализа определились следующие данные по офисным помещениям в средних городах и городах-миллионниках:

-

• соотношение величины коммунальных платежей и эксплуатационных расходов, их доля в общей сумме расходов по объекту;

-

• соотношение эксплуатационных расходов по их видам;

-

• распределение коммунальных платежей по их видам;

-

• процент содержания условно-постоянных расходов в величине арендной ставки.

Итоговые данные приведены в таблице 2.

Использование представленных разработок и результатов анализа в повседневной работе позволит оценщикам более точно и корректно определять величину рыночной арендной ставки с учетом ее составляющих. Учитывая, что величины арендных ставок, предлагаемые на рынке недвижимости, претерпевают изменения, практическое применение полученных результатов целесообразно в виде процентов.

Таблица 2

Итоговые значения долей составляющих арендной ставки в средних городах и городах-миллионниках

|

Показатель |

Средние города |

Города-миллионники |

|

ДОЛЯ УСЛОВНО-ПЕРЕМЕННЫХ РАСХОДОВ В ВЕЛИЧИНЕ АРЕНДНОЙ СТАВКИ,% |

||

|

Доля условно-переменных расходов в величине арендной ставки, расчетное значение (на основе анализа), в том числе: доля коммунальных расходов в величине арендной ставки |

30 |

28 |

|

8 |

8 |

|

|

доля эксплуатационных расходов в величине арендной ставки |

22 |

20 |

|

СОСТАВ УСЛОВНО-ПЕРЕМЕННЫХ РАСХОДОВ |

||

|

Среднее значение величины коммунальных платежей, р./м2/год |

405 |

541 |

|

Доля коммунальных платежей в общей сумме расходов, % |

30 |

28 |

|

Среднее значение эксплуатационных расходов, р./м2/год |

1 034 |

1 292 |

|

Доля эксплуатационных расходов в общей сумме расходов, % |

70 |

72 |

|

СТРУКТУРА КОММУНАЛЬНЫХ ПЛАТЕЖЕЙ ПО ИХ ВИДАМ, % |

||

|

Электроэнергия |

– |

52 |

|

Вода и канализация |

– |

6 |

|

Горячее водоснабжение и теплоснабжение (с учетом азоснабжения) |

– |

42 |

|

СТРУКТУРА ЭКСПЛУАТАЦИОННЫХ РАСХОДОВ ПО ИХ ВИДАМ, % |

||

|

Охрана, видеонаблюдение, сигнализация |

15 |

17 |

|

Услуги связи |

30 |

33 |

|

Уборка помещений |

36 |

30 |

|

Уборка территории и вывоз мусора |

3 |

2 |

|

СЭС и дезинфекция |

1 |

1 |

|

Содержание лифтов |

2 |

2 |

|

Техобслуживание |

13 |

16 |