Анализ состава и структуры дебиторской задолженности предприятия

Бесплатный доступ

Статья посвящена исследованию состава и структуры дебиторской задолженности экономического субъекта на основе учетных данных. Анализируется динамика дебиторской задолженности, её доля в общем объеме оборотных активов и в целом в общей величине контролируемых ресурсов предприятия. Исследуется состав дебиторской задолженности по срокам возникновения и категориям дебиторов. Автор приводит расчет показателей оборачиваемости дебиторской задолженности.

Экономический анализ, бухгалтерская (финансовая) отчетность, дебиторская задолженность, оборачиваемость

Короткий адрес: https://sciup.org/140279919

IDR: 140279919

Analysis of structure and structure of receivables of the enterprise

Article is devoted to a research of structure and structure of receivables of the economic subject on the basis of registration data. Dynamics of receivables, her share in the total amount of current assets and in general in the total value of controlled resources of the enterprise is analyzed. The structure of receivables on terms of emergence and categories of debtors is investigated. The author gives calculation of indicators of turnover of receivables.

Текст научной статьи Анализ состава и структуры дебиторской задолженности предприятия

Первый Дом Консалтинга «Что делать Консалт» – это группа профессиональных компаний, более 20 лет оказывающих консалтинговые услуги российскому бизнесу. Имеет свыше 15 000 постоянных Клиентов и более 1500 Сотрудников, треть из которых является сертифицированными специалистами. Подразделение «Что делать 1С» является официальным партнёром фирмы «1С» и постоянно работает над расширением и развитием сервисов. Для организаций, которым требуется индивидуальное программное решение, специалисты на базе программ 1С разрабатывают и дорабатывают программы, отвечающие запросам каждого конкретного заказчика. Все программные продукты, которые поставляет и обслуживает «Что делать 1С», соответствуют нормам и требованиям современного законодательства Российской Федерации. В состав данного подразделения входят следующие юридические лица: ООО «ЧТО ДЕЛАТЬ ВНЕДРЕНИЕ», ЗАО «ЧТО ДЕЛАТЬ СИСТЕМА», ООО «ЧТО ДЕЛАТЬ ИНТЕГРАЦИЯ», ООО «ЧТО ДЕЛАТЬ СОФТ».

Компания ООО «ЧТО ДЕЛАТЬ СОФТ» зарегистрирована по адресу: 127083, г. Москва, улица Мишина, дом 56. Основным видом экономической деятельности является: деятельность, связанная с использованием вычислительной техники и информационных технологий, прочая деятельность. Общество с ограниченной ответственностью «ЧТО ДЕЛАТЬ СОФТ» присвоен ИНН 774349512, КПП 771401001, ОГРН 115746705302, ОКПО 17058541.

Бухгалтерский учет ООО «ЧТО ДЕЛАТЬ СОФТ» организован в соответствии с Федеральным законом от 6 декабря 2011г. № 402-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. В организации разработан рабочий план счетов, учетная политика сформирована в соответствии с ПБУ 1/2008. Бухгалтерский учет ведется с применением автоматизированной программой «1С: Предприятие 8.3». Бухгалтерский учет осуществляет бухгалтерия. Она является самостоятельным структурным подразделением предприятия и подчиняется главному бухгалтеру. Главный бухгалтер назначается на должность и освобождается от должности приказом руководителя организации.

Перейдем непосредственно к исследованию состояния дебиторской задолженности ООО «ЧТО ДЕЛАТЬ СОФТ». Нужно иметь в виду, что уровень платежеспособности и устойчивости предприятия в определенной степени зависит от скорости оборачиваемости дебиторской и кредиторской задолженности, которая характеризует эффективность функционирования организации.

Дебиторская задолженность свидетельствует о временном отвлечении средств из оборота данного предприятия, что вызывает дополнительную потребность в ресурсах и может приводить к напряженному финансовому состоянию. Установив достоверность дебиторской задолженности нужно проанализировать состав и структуру дебиторской задолженности, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности.

Важное условие, которое нужно соблюдать при анализе, необходимость обеспечения сопоставимости показателей, поскольку сравни- вать можно только качественно однородные величины. Наиболее распространенным видом дебиторской задолженности является задолженность покупателей и заказчиков за отпущенные им товары, материалы, услуги, выполненные и неоплаченные в срок работы. Дебиторка отвлекает средства из оборота организации, ухудшает ее финансовое положение. Своевременное взыскание дебиторской задолженности – важнейшая задача бухгалтерии организации. По истечении сроков исковой давности она подлежит списанию в убыток в составе прочих расходов.

Анализ состояния общего объема дебиторской задолженности начнем с исследования ее динамики и доли от общего объема активов баланса и оборотных активов ООО «ЧТО ДЕЛАТЬ СОФТ» (табл.1).

Таблица 1 – Доля дебиторской задолженности от валюты баланса и оборотных активов

|

Показатели |

Значения по годам |

Изменения 2016г. к 2014г. |

|||

|

2014 |

2015 |

2016 |

абсолют. |

% |

|

|

Общая стоимость активов предприятия, тыс. руб. |

521773 |

962918 |

1092265 |

570492 |

209,3 |

|

Оборотные активы – всего, тыс. руб. |

255749 |

284534 |

351917 |

96168 |

137,6 |

|

Дебиторская задолженность, тыс. руб. |

192345 |

192061 |

245006 |

52661 |

127,4 |

|

Доля дебиторской задолженности от общей суммы активов баланса, % |

36,9 |

19,9 |

22,4 |

–14,5 |

60,7 |

|

Доля дебиторской задолженности от оборотных активов, % |

75,2 |

67,5 |

69,6 |

5,6 |

92,6 |

Как видно из таблицы 1 организация существенно увеличило стоимость практически всех своих активов, значительно увеличились основные средства, и другие активы, в том числе и дебиторская задолженность. В результате всего этого общая стоимость активов ООО «ЧТО ДЕЛАТЬ СОФТ» увеличилось в 2,09 раза. Таким образом, произошло реальное укрепление материально-технической базы предприятия. Дебиторская задолженность за исследуемый период выросла только на

-

27,4%, что несколько отстает от темпов роста оборотных активов, которые увеличились на 37,6%.

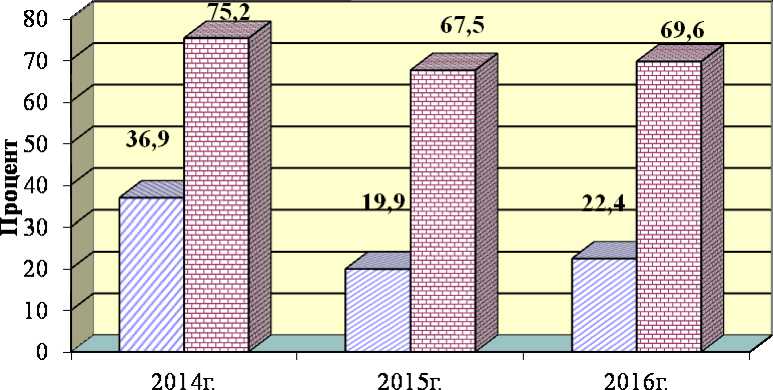

Нужно иметь в виду, что дебиторская задолженность является составной частью оборотного капитала предприятия. Поэтому рассмотрим на графике изменения удельного веса дебиторской задолженности от общего объема оборотных активов, а также их долю от валюты баланса организации. Для наглядного представления ситуации составим гистограмму (рис. 1).

0 Доля дебиторки от валюты баланса

0 Доля дебиторки от оборотных активов

Рисунок 1 – Динамика доли дебиторской задолженности в валюте баланса и общей сумме оборотных активов

Представленная гистограмма позволяет утверждать, что на предприятии нет устойчивой тенденции по увеличению или снижению доли дебиторской задолженности от валюты баланса и общей суммы оборотных активов. Минимальные значения данного показателя наблюдались в 2015 году, а максимальные – в 2014 году, соответственно, 36,9 и 75,2%. В целом следует отметить, что удельный вес дебиторской задолженности от общего объема оборотных активов значителен, составляя от 67,5 до 75,2%.

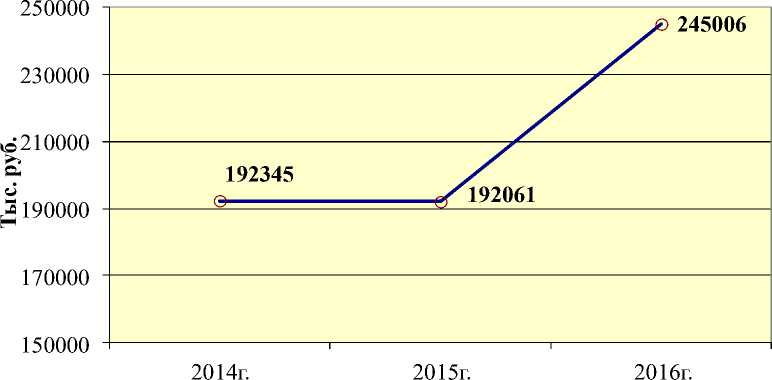

На основе цифровых данных, представленных в таблице 1, составим график изменения объемов дебиторской задолженности за период с 2014 по 2016 годы (рис. 2).

Рисунок 2 – Динамика дебиторской задолженности ООО «ЧТО ДЕЛАТЬ

СОФТ»

Из рисунка 2 видно, что на исследуемом предприятии в анализируемом периоде произошло увеличение объемов «дебиторки». Особенно значительный рост произошел в 2016 году, когда она увеличилась со 192 061 тыс. руб. до 245 006 тыс. руб., или на 27,6%. В 2015 году объемы дебиторской задолженности находились практически на уровне предыдущего года. Резкое увеличение дебиторской задолженности в 2016 году свидетельствует о нарастании кризиса неплатежей в ситуации ухудшения экономической конъюнктуры в стране.

Теперь рассмотрим состав дебиторской задолженности по срокам ее предполагаемого погашения. Для этого воспользуемся материалом, полученным из расшифровок отдельных показателей бухгалтерского баланса, предоставленных бухгалтерией организации (табл. 2).

Таблица 2 – Состав дебиторской задолженности по срокам возникновения

|

Вид дебиторской задолженности |

Значения по годам |

Изменения 2016г. к 2014г. |

|||

|

2014 |

2015 |

2014 |

абсолют. |

% |

|

|

Долгосрочная дебиторская задолженность |

0 |

0 |

0 |

– |

– |

|

Краткосрочная дебиторская задолженность |

192345 |

192061 |

245006 |

52661 |

127,4 |

|

Итого дебиторская задолженность |

192345 |

192061 |

245006 |

52661 |

127,4 |

|

в т.ч. просроченная дебиторская задолженность |

16761 |

22903 |

20995 |

4234 |

125,3 |

|

Доля просроченной дебиторской задолженности от общей дебиторской задолженности, % |

8,7 |

11,9 |

8,6 |

–0,1 |

98,9 |

Как известно, к краткосрочной дебиторской задолженности относится задолженность, по которой платежи ожидаются в течение 12 месяцев со дня его возникновения, а к долгосрочной – дебиторская задолженность, платежи по которой ожидаются в срок, превышающей 12 месяцев. К просроченной дебиторской задолженности относится задолженность, по которой истекли все сроки погашения дебиторами, и которая относится к сомнительной задолженности.

В ООО «ЧТО ДЕЛАТЬ СОФТ» в анализируемом периоде практически отсутствовала долгосрочная дебиторская задолженность. Вся задолженность относится к краткосрочной, доля которой в анализируемом периоде несколько увеличилась. Доля просроченной дебиторской задолженности от общего ее объема колебалась в анализируемом периоде в пределах от 8,6% до 11,9%. Причем наиболее высокий удельный вес просрочки был именно в 2015 году. Затем она снизилась, что следует рассматривать в качестве положительного явления, так как это говорит о том, что организация в 2016 году принимала больше усилий по недопущению сверхнормативной задолженности, так как это отвлекает финансовые ресурсы из оборота и отрицательно влияет на финансовые результаты. К положительным аспектам исследуемой проблемы следует отнести и отсутствие долгосрочной задолженности.

Важным направлением анализа дебиторской задолженности предприятия является исследование структуры задолженности по категориям дебиторов. Исходные данные для анализа приведены в таблице 3. По данному признаку дебиторская задолженность разделена между тремя категориями дебиторов:

-

а) по расчетам с покупателями и заказчиками;

-

б) по авансам выданным;

-

в) прочая задолженность.

Таблица 3 – Структура дебиторской задолженности ООО «ЧТО ДЕЛАТЬ СОФТ» по категориям дебиторов

|

Вид дебиторской задолженности |

Года |

2016г. в % 2014г. |

||

|

2014 |

2015 |

2016 |

||

|

Дебиторская задолженность – всего, тыс. руб. |

192345 |

192061 |

245006 |

127,4 |

|

в т.ч.: расчеты с покупателями и заказчиками, тыс. руб. |

187360 |

187631 |

239039 |

67,7 |

|

авансы выданные, тыс. руб. |

4172 |

2715 |

4547 |

51,8 |

|

прочая задолженность, тыс. руб. |

543 |

1715 |

1420 |

51,8 |

|

Доля задолженности по расчетам с покупателями и заказчиками, % |

97,4 |

97,7 |

97,6 |

100,2 |

|

Доля задолженности по авансам и прочей задолженности, % |

2,6 |

2,3 |

2,4 |

92,3 |

Наиболее распространенным видом дебиторской задолженности является задолженность покупателей и заказчиков за отпущенные им товары, материалы, услуги, выполненные и неоплаченные в срок работы. Управление дебиторской задолженностью применительно к задолженности заказчиков (покупателей) за поставку товаров, оказанные услуги или выполненные работы является одновременно элементом маркетинговой политики организации, направленной на максимизацию объема прибыли, установление взаимовыгодных отношений.

Данные таблицы 3 свидетельствуют о том, что наибольшую долю среди дебиторов ООО «ЧТО ДЕЛАТЬ СОФТ» занимают расчеты с покупателями и заказчиками. Их удельный вес в анализируемом периоде колебался от 97,4% в 2014 году до 97,7% в 2015 году. Авансы выданные и прочая дебиторская задолженность организации относительно невысока. Максимальное ее значение наблюдалось в 2014 году – 2,6%, а в остальные года эта цифра была и того меньше.

В вопросах управления дебиторской задолженностью организации важная роль отводится расчету показателей, характеризующих ее оборачиваемость. Чем выше данные показатели, тем быстрее можно взыскать с дебиторов задолженность, т.е. тем легче ее регулировать.

Обобщающим показателем возврата задолженности является оборачиваемость. Этот коэффициент показывает, сколько раз задолженность образуется и поступает на счета предприятия за один год в среднем. Для того чтобы, найти показатель оборачиваемости, необходимо рассчитать среднегодовую дебиторскую задолженность (ДЗсред) предприятия за 20142016 годы. Среднегодовая дебиторская задолженность рассчитывается по формуле:

Средняя дебиторская задолженность = (Дебиторская задолженность на начало года + Дебиторская задолженность на конец года ) /2.

2014 г. ДЗсред = (153478 + 192345) / 2 = 172911,5 тыс. руб.

2015 г. ДЗсред = (192345 + 192061) / 2 = 192203 тыс. руб.

2016 г. ДЗсред = (192061 + 245006) / 2 = 218533,5 тыс. руб.

Далее, рассчитываем коэффициент оборачиваемости дебиторской задолженности (Одз) в оборотах. Используем формулу:

Оборачиваемость дебиторской задолженности (Коэффициент оборачиваемости) = Выручка от продаж / Средняя дебиторская задолженность.

2014 г. Одз = 568897 / 172911,5 = 3,290;

2015 г. Одз = 633310 / 192203 = 3,295;

2016 г. Одз = 709659 / 218533,5 = 3,247.

Из приведенных расчетов видно, что показатели оборачиваемости дебиторской задолженности оставались примерно на одном уровне в анализируемом периоде. Их колебания незначительны. За 2016 год дебиторская задолженность в среднем оборачивалась 3,247 раза. В предыдущие годы ситуация была только чуть лучше. За 2015 год значение показателя Одз = 3,295.

После того, как рассчитали коэффициент оборачиваемости дебиторской задолженности в оборотах, необходимо определить средний период погашения дебиторской задолженности в днях ( Ппдз ). Этот показатель отражает среднее число дней, необходимое для её возврата. Рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости:

2014 г. Ппдз = 365 / 3,290 = 110,9 дня;

2015 г. Ппдз = 365 / 3,295 = 110,8 дня;

2016 г. Ппдз = 365 / 3,247 = 112,4 дня.

Приведенные расчеты подтверждают вывод о примерно одинаковом уровне показателя продолжительности одного оборота. Хотя в целом по годам исследуемого периода ситуация несколько ухудшилась, так как увеличилась продолжительность одного оборота в 2016 году. Таким образом, можно говорить об ухудшении оборачиваемости дебиторской задолженностью в ООО «ЧТО ДЕЛАТЬ СОФТ». Если в 2014 году в среднем дебиторская задолженность погашалась за 110,9 дня, то в 2016 году уже только за 112,4 дня. Следовательно, задолженность дебиторов дольше по времени не трансформируется в полученную выручку.

При проведении анализа также целесообразно рассчитать долю дебиторской задолженности ( Ддз ) в общем объеме текущих активов. Доля дебиторской задолженности в общем объеме текущих активов рассчитывается по формуле:

Доля дебиторской задолженности в текущих активах = (Дебиторская задолженность / Текущие активы)*100

2013 г. Ддз = (192345 / 255749) * 100 = 75,2%;

2014 г. Ддз = (192061 / 284534) * 100 = 67,5%;

2015 г. Ддз = (245006 / 351917) * 100 = 69,6%.

Для более удобного рассмотрения рассчитанных показателей используем таблицу 4.

Таблица 4 - Показатели оборачиваемости дебиторской задолженности ООО «ЧТО ДЕЛАТЬ СОФТ»

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Изменения (+, -) |

|

Средняя дебиторская задолженность, тыс. руб. |

172911,5 |

192203 |

218533,5 |

45622 |

|

Оборачиваемость дебиторской задолженности, в оборотах |

3,290 |

3,295 |

3,247 |

-0,043 |

|

Период погашения дебиторской задолженности, в днях |

110,9 |

110,8 |

112,4 |

1,5 |

|

Доля дебиторской задолженности в общем объеме текущих активов, % |

75,2 |

67,5 |

69,5 |

-5,7 |

При анализе данных таблицы 4 можно отметить, что средняя сумма дебиторской задолженности в анализируемом периоде существенно увеличилась, что обусловило снижение коэффициента оборачиваемости, который уменьшился на 0,043. В результате этого период погашения дебиторской задолженности несколько увеличился со 110,9 до 112,4 дней. Все это привело к тому, что ООО «ЧТО ДЕЛАТЬ СОФТ» несколько медленнее занимается взысканием дебиторской задолженности с покупателей и заказчиков, что несколько снижает эффективность использования имеющихся ресурсов. Несколько упала в анализируемом периоде и доля дебиторской задолженности в общем объеме оборотных активов с 75,2% в 2014 году до 69,6% в 2015 году.

Проведенный анализ показал, что общий объем дебиторской задолженности в анализируемом периоде увеличивается. Тенденция к снижению дебиторской задолженности в общем объеме текущих активов, свидетельствует о повышение ликвидности предприятия.

Проведенный анализ состава и структуры дебиторской задолженности ООО «ЧТО ДЕЛАТЬ СОФТ» за 2014-2016 годы позволяет утверждать, что ситуация в данной сфере имеет тенденцию к ухудшению. В начале периода был низкий коэффициент оборачиваемости дебиторской задолженности, а потом он так существенно и не повысился.

Таким образом, мы проанализировали современное состояние дебиторской задолженности в ООО «ЧТО ДЕЛАТЬ СОФТ», определили структуру этой задолженности по разным критериям, дали оценку показателям ее оборачиваемости.

Список литературы Анализ состава и структуры дебиторской задолженности предприятия

- Рубан Н.А., Шукшина Ю.А. Принятие управленческих решений на основе анализа бухгалтерской отчетности государственного (муниципального) учреждения // Мир науки и образования. 2016. № 1 (5). С. 9. URL: http://elibrary.ru/item.asp?id=25609781

- Шукшина Ю.А. Аналитические возможности бухгалтерской (финансовой) отчетности экономического субъекта // Nauka-Rastudent.ru. 2014. № 12-1 (12). С. 28.

- Шукшина Ю.А. Информативность отдельных форм бухгалтерской отчетности государственного (муниципального) учреждения // Мир науки и образования. 2015. № 4. С. 28. URL: http://elibrary.ru/item.asp?id=25013575

- Шукшина Ю.А. Информативность пояснительной записки к балансу учреждения // Мир науки и образования. 2016. № 1 (5). С. 11. URL: http://elibrary.ru/item.asp?id=25609783

- Шукшина Ю.А. Методика анализа бухгалтерской (финансовой) отчетности как одна из предпосылок укрепления финансового состояния экономических субъектов региона // В сборнике: Культурологический подход в экономико-правовом развитии региона XIV Макаркинские научные чтения. Негосударственное образовательное учреждение высшего профессионального образования "Мордовский гуманитарный институт". 2014. С. 673-680. URL: https://elibrary.ru/item.asp?id=21964811

- Шукшина Ю.А., Гришина К.А. Значение анализа финансового состояния в системе управления экономическим субъектом // В сборнике: Инновационные тенденции, социально-экономические и правовые проблемы взаимодействия в международном пространстве материалы Международной научно-практической конференции. Ответственный редактор Н. И. Лушенкова. 2016. С. 165-170. URL: https://elibrary.ru/item.asp?id=26281171