Анализ состава и структуры кредитного портфеля коммерческого банка (на примере АО «Райффайзенбанк»)

")

Автор: Ушницкая Л.Е., Румянцева Ю.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (94), 2022 года.

Бесплатный доступ

В структуре активов коммерческого банка превалирующую долю занимает кредитный портфель. От качества сформированного кредитного портфеля зависит финансовая устойчивость банка. В данной статье представлен анализ кредитного портфеля коммерческого банка на примере АО «Райффайзенбанк» за 2019-2021 гг. Приведен анализ состава и структуры ссудной задолженности.

Кредитование, коммерческий банк, активы банка, кредитный портфель, ссудная задолженность

Короткий адрес: https://sciup.org/170196450

IDR: 170196450 | DOI: 10.24412/2411-0450-2022-12-2-204-209

Analysis of the composition and structure of the loan portfolio of a commercial bank (on the example of JSC «Raiffeisenbank»)

In the structure of assets of a commercial bank, the largest share is occupied by the loan portfolio. The financial stability of the bank depends on the quality of the formed loan portfolio. This article presents an analysis of the loan portfolio of a commercial bank using the example of Raiffeisenbank JSC for 2019-2021. The article presents an analysis of the composition and structure of loan debt is given.

Текст научной статьи Анализ состава и структуры кредитного портфеля коммерческого банка (на примере АО «Райффайзенбанк»)

АО «Райффайзенбанк» является универсальным банком и осуществляет все основные виды банковских операций. К банковский продуктам банка относятся: потребительский кредит, автокредитование, кредитные и дебетовые карты, вклады и текущие счета, счета эскроу, сейфовые ячейки и другие [1]. Анализируемый банк является одним из крупнейших банков в

России. По величине активов стоит наравне с такими банками, как Совкомбанк, Росбанк, Тинькофф банк.

Деятельность банка характеризуется высокой надежностью, о чем свидетельствуют значения обязательных экономических нормативов деятельности АО «Райффайзенбанк», публикуемых на сайте Центрального Банка РФ [2]:

Таблица 1. Анализ экономических нормативов деятельности АО «Райффайзенбанк», %

|

Показатель |

01.01.2019 |

01.01.2020 |

01.01.2021 |

Изменение |

Норматив |

|

Норматив достаточности собственных средств банка – Н1 |

13,03 |

13,72 |

16,07 |

3,04 |

min 10-11%3 |

|

Норматив мгновенной ликвидности банка – Н2 |

104,99 |

114,013 |

45,183 |

-59,81 |

min 15% |

|

Норматив текущей ликвидности банка – Н3 |

136,77 |

241,096 |

121,029 |

-15,74 |

min 50% |

|

Норматив долгосрочной ликвидности банка – Н4 |

48,55 |

45,95 |

42,208 |

-6,34 |

max 120% |

|

Максимальный размер крупных кредитных рисков – Н7 |

148,63 |

129,835 |

128,425 |

-20,21 |

max 800% |

Таблица 2. Анализ динамики состава кредитного портфеля АО «Райффайзенбанк» за 2019-2021 гг.

|

Наименование показателя |

на 01.01., тыс. руб. |

Изменение 2021 г. к 2019 г. |

|||

|

2019 г. |

2020 г. |

2021 г. |

Абс., тыс. руб. |

Темп прироста, % |

|

|

Кредиты корпоративным клиентам |

357742039 |

435278108 |

456917639 |

99175600 |

27,72 |

|

Кредиты физическим лицам |

269587251 |

316716141 |

324313696 |

54726445 |

20,30 |

|

Изменение справедливой стоимости объектов хеджирования (в том числе) |

0 |

0 |

28270 |

28270 |

100,00 |

|

Межбанковские кредиты |

165181380 |

196190291 |

241303877 |

76122497 |

46,08 |

|

Кредиты средним предприятиям, малому и микро-бизнесу |

75609236 |

70966025 |

84446537 |

8837301 |

11,69 |

|

Кредиты государственным и муниципальным организациям - государственный сектор |

0 |

0 |

106233 |

106233 |

100,00 |

|

Прочие затраты, связанные с предоставлением (размещением) денежных средств |

0 |

-8261635 |

-7066481 |

-7066481 |

100,00 |

|

Итого кредиты и авансы клиентам (амортизированная стоимость) |

868119906 |

1010888930 |

1100021501 |

231901595 |

26,71 |

|

За вычетом резерва под обесценение кредитного портфеля |

-41712917 |

-38644289 |

-46280436 |

-4567519 |

10,95 |

|

Корректировка резерва на возможные потери до оценочного резерва под ожидаемые кредитные убытки |

0 |

12251562 |

9694088 |

9694088 |

100,00 |

|

Оценочный резерв |

0 |

-26392727 |

-36586348 |

-36586348 |

100,00 |

|

Итого кредиты и авансы клиентам |

826406989 |

984496203 |

1063435153 |

237028164 |

28,68 |

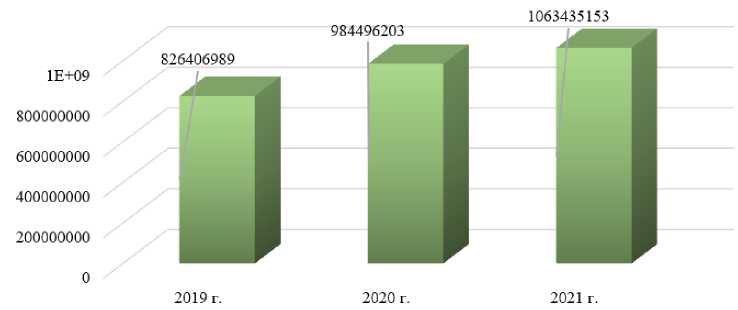

Ниже представлена динамика ссудной задолженности АО «Райффайзенбанк»:

Рис. 1. Динамика ссудной задолженности АО «Райффайзенбанк» за 2019-2021 гг., тыс.руб.

Кредитный портфель АО «Райффайзенбанк» имеет тенденцию к росту. В 2021 г. кредитный портфель сформирован в размере 1 063 435 153 тыс. руб., увеличившись на 28,68%. На данный факт повлияло увеличение суммы выданных межбанковских кредитов (на 46,08%) и кредитов корпоративным клиентам (на 27,72%). Также

стоит отметить, что на увеличение кредитного портфеля в 2021 г. повлияла новая статья в портфеле банка – показатель кредитования государственного сектора, который составил 106 233 тыс.руб.

Далее стоит проанализировать структуру кредитного портфеля банка:

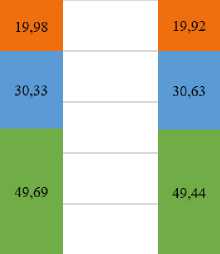

Таблица 3. Анализ структуры кредитного портфеля АО «Райффайзенбанк» за 20192021 гг.

|

Наименование показателя |

на 01.01., в % |

Изменение 2021 г. к 2019 г. |

||

|

2019 г. |

2020 г. |

2021 г. |

||

|

Кредиты корпоративным клиентам, средним предприятиям, малому и микробизнесу |

49,69 |

49,44 |

48,61 |

-1,08 |

|

Кредиты физическим лицам |

30,33 |

30,63 |

28,63 |

-1,70 |

|

Межбанковские кредиты |

19,98 |

19,92 |

22,74 |

2,76 |

|

Кредиты государственным и муниципальным организациям - государственный сектор |

0,00 |

0,00 |

0,01 |

0,01 |

|

Итого кредиты и авансы клиентам |

100 |

100 |

100 |

- |

Представленная структура представлена на следующей диаграмме:

100.00

80.00

60.00

40.00

20.00

0.00

2019 г.

2020 г.

48,61

2021 Г,

-

■ Кредиты государственным и муниципальным организациям -государственный сектор

-

■ Межбанковские кредиты

-

■ Кредиты физическим лицам

-

■ Кредиты корпоративным клиентам, средним предприятиям, малому п микро бизнесу

Рис. 2. Структура кредитного портфеля АО «Райффайзенбанк» за 2019-2021 гг., %

За анализируемый период структура кредитного портфеля АО «Райффайзенбанка» не характеризуется значительными изменениями долей. Кредитование юридических лиц является основным направлением кредитной деятельности банка. Доля

кредитования корпоративных клиентов сократилась на 1,08% и составила 48,61%.

В рамках анализа кредитного портфеля стоит также исследовать кредитную деятельность банка по отраслям экономики:

Таблица 4. Анализ динамики кредитного портфеля АО «Райффайзенбанк» по отраслям экономики за 2019-2021 гг.

|

Наименование показателя |

на 01.01., в тыс. |

уб. |

Изменение 2021 г. к 2019 г. |

||

|

2019 г. |

2020 г. |

2021 г. |

Абс., тыс. руб. |

Темп прироста, % |

|

|

Финансы |

181047932 |

225660666 |

267279584 |

86231652 |

47,63 |

|

Сырье |

137951795 |

143666603 |

169173557 |

31221762 |

22,63 |

|

Потребительские товары повседневного спроса |

89058633 |

88889789 |

81427033 |

-7631600 |

-8,57 |

|

Промышленность |

42458188 |

56898345 |

66557469 |

24099281 |

56,76 |

|

Потребительские товары выборочного спроса |

41806453 |

48407064 |

46530448 |

4723995 |

11,30 |

|

Недвижимость |

34172342 |

35680680 |

46428638 |

12256296 |

35,87 |

|

Энергетика |

29365889 |

45576633 |

44013210 |

14647321 |

49,88 |

|

Коммунальные услуги |

6791090 |

15885197 |

20600367 |

13809277 |

203,34 |

|

Здравоохранение |

15266456 |

16565108 |

20181531 |

4915075 |

32,20 |

|

Информационные технологии |

17753467 |

21017061 |

16833040 |

-920427 |

-5,18 |

|

Услуги связи |

2645949 |

4008206 |

3748724 |

1102775 |

41,68 |

|

Прочие отрасли, в том числе государственные органы |

214461 |

179072 |

685 |

-213776 |

-99,68 |

|

Итого кредитов и авансов юридическим лицам и индивидуальным предпринимателям |

598532655 |

702434424 |

782774286 |

184241631 |

30,78 |

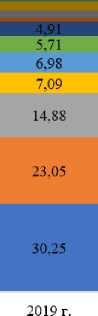

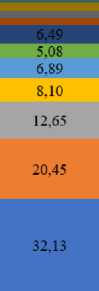

Таблица 5. Анализ структуры кредитного портфеля АО «Райффайзенбанк» по отраслям экономики за 2019-2021 гг.

|

Наименование показателя |

на 01.01., в % |

Изменение 2021 г. к 2019 г. |

||

|

2019 г. |

2020 г. |

2021 г. |

||

|

Финансы |

30,25 |

32,13 |

34,15 |

3,90 |

|

Сырье |

23,05 |

20,45 |

21,61 |

-1,44 |

|

Потребительские товары повседневного спроса |

14,88 |

12,65 |

10,40 |

-4,48 |

|

Промышленность |

7,09 |

8,10 |

8,50 |

1,41 |

|

Потребительские товары выборочного спроса |

6,98 |

6,89 |

5,94 |

-1,04 |

|

Недвижимость |

5,71 |

5,08 |

5,93 |

0,22 |

|

Энергетика |

4,91 |

6,49 |

5,62 |

0,72 |

|

Коммунальные услуги |

1,13 |

2,26 |

2,63 |

1,50 |

|

Здравоохранение |

2,55 |

2,36 |

2,58 |

0,03 |

|

Информационные технологии |

2,97 |

2,99 |

2,15 |

-0,82 |

|

Услуги связи |

0,44 |

0,57 |

0,48 |

0,04 |

|

Прочие отрасли, в том числе государственные органы |

0,04 |

0,03 |

0,0001 |

-0,04 |

|

Итого кредитов и авансов юридическим лицам и индивидуальным предпринимателям |

100 |

100 |

100 |

- |

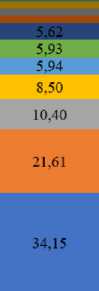

Более наглядно структура представлена на рисунке 3.

Показатели соответствуют нормативным значениям и существенно превышают минимальные пороговые значения. Это свидетельствует о достаточной ликвидности банка и финансовой устойчивости. В условиях непростой экономической ситуации в связи с пандемией в 2020 г. банк продемонстрировал сильные финансовые показатели по обязательным нормативам деятельности. Но при этом все показатели, кроме Н1, за данный период сократились.

Основой деятельности коммерческого банка является формирование качественного кредитного портфеля. Он представляет собой совокупность всех ссуд, выданных банком за отчетный период [3]. Анализ кредитного портфеля АО «Райффайзенбанк» стоит начать с оценки состава и структуры кредитного портфеля банка в динамике за 3 года:

За анализируемый период значительно увеличились суммы кредитования таких отраслей, как коммунальные услуги (на 203,34%), промышленность (на 56,76%), энергетика (на 49,88%) и финансы (на 47,63%). С другой стороны, сократились суммы кредитования потребительских

товаров повседневного спроса (на 8,57%), информационных технологий (на 5,18%) и прочих отраслей (на 99,68%).

В таблице 5 представлена структура кредитного портфеля по отраслям экономики:

2020 г.

2021 г.

-

■ Прочие отрасли, в том числе государственные органы ■ Услуги связи

-

■ Информационные технологии ■ Здравоохранение

-

■ Коммунальные услуги ■ Энергетика

Рис. 3. Структуры кредитного портфеля АО «Райффайзенбанк» по отраслям экономики за 2019-2021 гг., %

Кредитование банка по отраслям является довольно диверсифицированным. За анализируемый период структура кредитного портфеля не подвержена значительным изменениям. Наибольшую долю в структуре кредитного портфеля занимает кредитование финасовой отрасли

(34,15%), далее сырьевой отрасли (21,61%) и потребительских товаров (10,40%).

Для проведения оценки кредитного портфеля необходимо рассчитать коэффициенты качества кредитного портфеля. Результаты расчетов приведены в таблице 5.

Таблица 5. Динамика коэффициентов оценки кредитного портфеля АО «Райффайзенбанк» за 2019-2021 гг.

Список литературы Анализ состава и структуры кредитного портфеля коммерческого банка (на примере АО «Райффайзенбанк»)

- Официальный сайт АО "Райффайзенбанк". - [Электронный ресурс]. - Режим доступа: https://www.raiffeisen.ru/(дата обращения 10.12.2022 г.).

- Финансовая отчетность АО "Райффайзенбанк". - [Электронный ресурс] - Режим доступа: https://www.cbr.ru/banking_sector/credit/coinfo/?id=450016096/(дата обращения 10.12.2022 г.).

- Хасанов М.М. Оценка кредитного портфеля банка // Столыпинский вестник. - 2021. - №3.

- Инструкция Банка России от 29 ноября 2019 г. N 199-И "Об обязательных нормативах и надбавках к нормативам достаточности капитала банков с универсальной лицензией" // Гарант. - [Электронный ресурс] - Режим доступа: https://www.garant.ru/products/ipo/prime/doc/73263119/(дата обращения 12.12.2022 г.).

- Бернадина Е.Е. Управление качеством кредитного портфеля коммерческого банка // Вестник науки и творчества. - 2021. - №5 (65).