Анализ состава, структуры и динамики активов учреждения

Автор: Ромоданова О.А., Гареев В.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 10 (29), 2016 года.

Бесплатный доступ

В статье представлены результаты практического исследования анализа состава, структуры и динамики активов бюджетного учреждения на основе бухгалтерского баланса.

Баланс, актив, финансовые активы, нефинансовые активы, горизонтальный анализ, вертикальный анализ

Короткий адрес: https://sciup.org/140116235

IDR: 140116235

Analysis of the composition, structure and dynamics of assets of institutions

The article presents the results of empirical research analysis of the composition, structure and dynamics of the balance sheet on the basis of budget institution's assets.

Текст научной статьи Анализ состава, структуры и динамики активов учреждения

Единая система данных об имущественном и финансовом положении МОУ «СОШ №25» [1] представлена бухгалтерской (финансовой) отчетностью учреждения, она составляется по установленным формам на основе данных бухгалтерского учета и иной информации. Баланс государственного (муниципального) учреждения является информационной базой для анализа состояния финансовых и нефинансовых активов, а также обязательств учреждений, являющихся получателями субсидий [2].

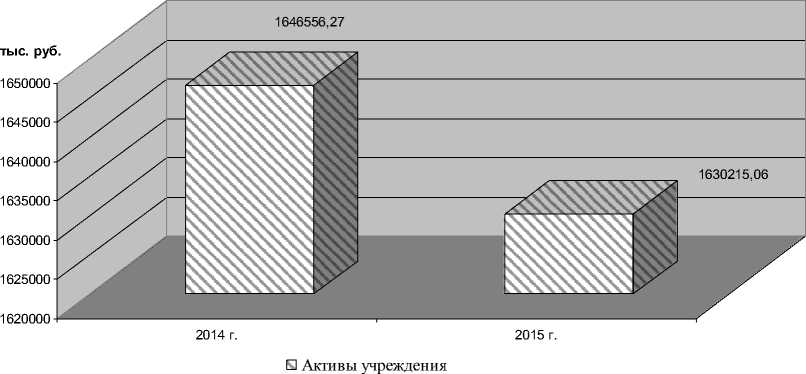

Анализ показателей баланса МОУ «СОШ №25» позволяет исследовать состав, структуру и динамику активов учреждения. В 2014 году активы учреждения составляли 1646556,27 руб., а в 2015 году – 1630215,06 руб. соответственно, снижение стоимости активов учреждения за 2014-2015 гг. составило 16341,2 руб. или менее 1%. Динамика активов учреждения представлена на рисунке 1.

Рисунок 1 – Динамика активов учреждения за 2014-2015 годы

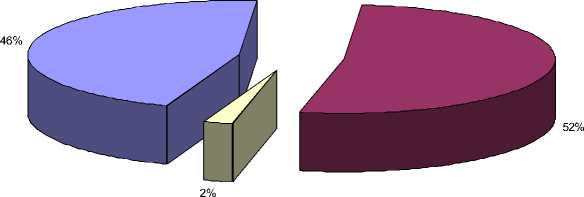

Рассмотрим структуру активов учреждения. По данным баланса МОУ «СОШ №25» активы представлены финансовыми и нефинансовыми В 2014 году нефинансовые активы учреждения составляли 43278034,37 руб., из них стоимость основных средств составила 19784761,64 руб., стоимость непроизведенных активов – 22534173,63 руб., а стоимость мат

■ основные средства

□ непроизведенные активы

□ материальные запасы

Рисунок 2 – Структура нефинансовых активов в 2014 году

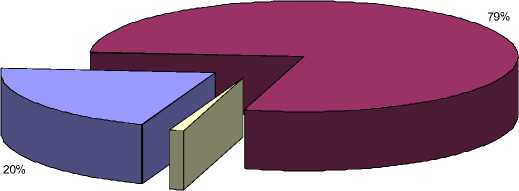

Таким образом, в структуре нефинансовых активов учреждения в 2014 году наибольший удельный вес составляли основные средства и непроизведенные активы (46% и 52% соответственно). В 2015 году стоимость нефинансовых активов учреждения выросла и составила 92838331,36 руб., из них стоимость основных средств составляла 18959653,35, стоимость непроизведенных активов – 72924595,38 руб., а сто

1%

□ основные средства

□ непроизведенные активы

□ материальные запасы

Рисунок 3 – Структура нефинансовых активов в 2015 году

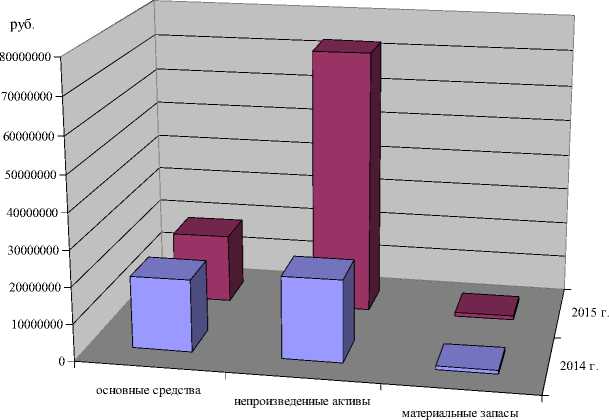

В структуре нефинансовых активов учреждения в 2015 году наибольший удельный вес составляли только непроизведенные активы (79%). Динамика отдельных видов нефинансовых активов представлена на рисунке 4.

□ 2014 г. ■ 2015 г.

Рисунок 4 – Динамика нефинансовых активов в 2014-2015 гг.

Финансовые активы учреждения представлены денежными средствами (в частности денежными средствами учреждения на лицевых счетах в органе казначейства) и задолженностью по прочим расчетам с дебиторами. Объем денежных средств учреждения вырос за анализируемый период (2014-2015 гг.) на 7% и составил 147499,53 руб. Динамика денежных средств учреждения представлена на рисунке 5.

□ Денежные средства

Рисунок 5 – Динамика денежных средств учреждения в 2014-2015 гг.

Объем задолженности по прочим расчетам с дебиторами также вырос за анализируемый период (2014-2015 гг.) в 1,2 раза.

В целом, можно констатировать незначительное снижение стоимости активов учреждения в анализируемом периоде (2014-2015 гг.) (менее 1%). Активы учреждения представлены финансовыми и нефинансовыми. В структуре нефинансовых активов учреждения выделяются основные средства, непроизведенные активы и материальные запасы. Можно отметить, что за 2014-2015 гг. доля непроизведенных активов существенно увеличилась (с 52% до 79%), доля основных средств уменьшилась (с 46% до 20%). Удельной вес материальных запасов практически остался без изменений (на уровне 1-2%). Финансовые активы учреждения представлены денежными средствами (в частности денежными средствами учреждения на лицевых счетах в органе казначейства) и задолженностью по прочим расчетам с дебиторами. В анализируемом периоде (2014-2015 гг.) наблюдался рост как денежных средств учреждения (на 7%), так и задолженности по прочим расчетам с дебиторами (в 1,2 раза).

Отметим, что в настоящее время возникает проблема информативности бухгалтерской отчетности в связи с постоянным изменением законодательства в области регулирования бухгалтерского учета государственных (муниципальных) бюджетных и автономных учреждений с целью установления единого порядка составления и представления бухгалтерской отчетности [3].

Список литературы Анализ состава, структуры и динамики активов учреждения

- МОУ «СОШ № 25». URL: http://bus.gov.ru/pub/agency/123650 (дата обращения: 17.10.2016)

- Шукшина Ю.А. Информативность отдельных форм бухгалтерской отчетности государственного (муниципального) учреждения//Мир науки и образования. 2015. № 4. С. 28. URL: http://elibrary.ru/item.asp?id=25013575 (дата обращения: 17.10.2016)

- Шукшина Ю.А. Информативность пояснительной записки к балансу учреждения//Мир науки и образования. 2016. № 1 (5). С. 11. URL: http://elibrary.ru/item.asp?id=25609783 (дата обращения: 17.10.2016)