Анализ состояния банковского сектора Красноярского края и направлений развития инновационных продуктов банка на региональном уровне

Бесплатный доступ

Данная статья посвящена проблеме эффективности развития инновационных банковских продуктов на региональном рынке Красноярского края на основе анализа инновационных трендов российского банковского сектора. Автор на основе анализа продуктовых банковских инноваций среди коммерческих банков Красноярского края обосновывает необходимость внедрения инновационных технологий как инструмента конкурентной борьбы на рынке финансовых услуг.

Банк, инновационные технологии, анализ банковского сектора, продуктовые банковские инновации, региональный рынок инновационных банковских продуктов

Короткий адрес: https://sciup.org/140279187

IDR: 140279187

Analysis of the banking sector in the Krasnoyarsk territory and directions of development of innovative products of the bank at the regional level

This article deals with the problem of efficiency of development of innovative banking products in the regional market of the Krasnoyarsk region based on the analysis of innovation trends in the Russian banking sector. The author based on the analysis of grocery banking innovation among commercial banks of Krasnoyarsk region substantiates the necessity of introduction of innovative technologies as a competitive tool in the market of financial services.

Текст научной статьи Анализ состояния банковского сектора Красноярского края и направлений развития инновационных продуктов банка на региональном уровне

В условиях стремительного развития информационных технологий потребители банковских услуг ожидают от своих банков наиболее оперативного и качественного сервиса. Поэтому для повышения уровня конкурентоспособности банки должны постоянно искать новые пути удовлетворения потребностей своих клиентов.

Одним из способов решения этой задачи является активное внедрение инновационных банковских продуктов и услуг, позволяющих, как показывает зарубежный опыт, оптимально распределять ресурсы, минимизировать издержки, совершенствовать каналы доставки банковских продуктов до потребителя и тем самым обеспечивать рост своей конкурентоспособности на финансовых рынках [2].

Банковская инновация – это не только создание и внедрение новых продуктов, но и расширение перечня предлагаемых услуг, использование современных информационных технологий, обеспечивающих уникальные возможности для клиентов банка в получении банковских услуг [1].

Для определения перспективных направлений развития инновационных банковских продуктов на региональном уровне необходимо провести анализ тенденций и состояния банковского сектора в данном регионе.

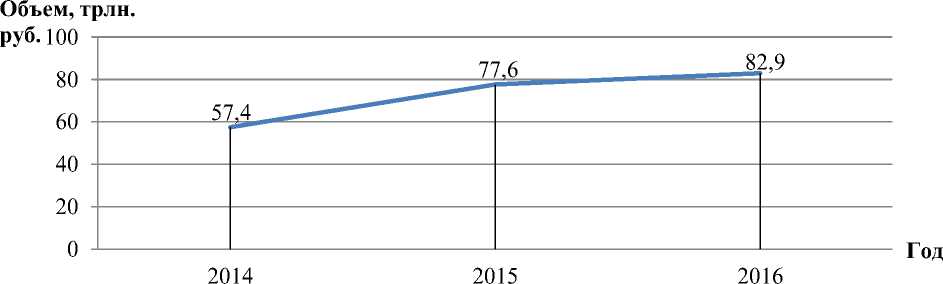

За период с 2014 по 2016 гг. банковский сектор показал прирост объема совокупных активов (пассивов) на 20%. Это свидетельствует о том, что, несмотря на случившийся кризис в 2014 году, российские банки продолжили успешно наращивать свои активы (Рисунок 1) [3].

Рисунок 1 – Динамика роста объема совокупных активов (пассивов) банковского сектора России за 2014-2016 гг., трлн. руб. [составлено автором на основании 3]

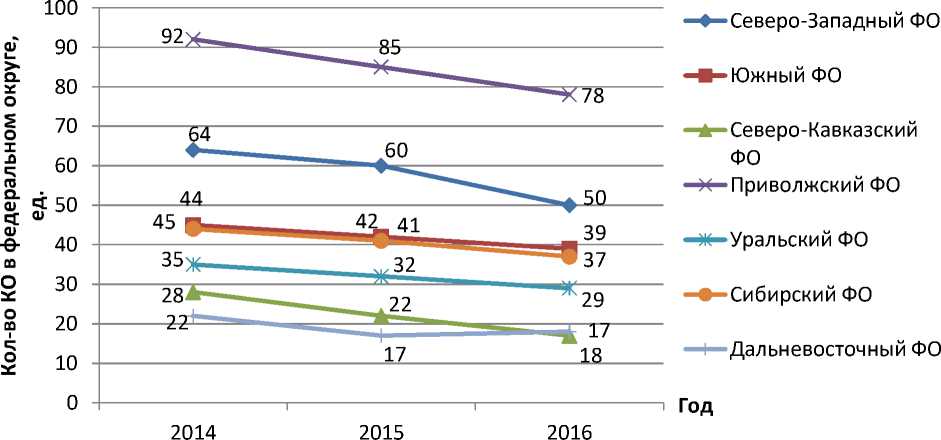

Однако, несмотря на рост активов банковского сектора за последние три года наблюдается массовый спад количества действующих кредитных организаций по всем регионам страны с учетом двух тенденций:

-

- снижение количества вновь созданных банков;

-

- сокращение числа существующих банков из-за отзыва лицензий; .

В Сибирском Федеральном округе (СФО) сокращение произошло на 15% (Рисунок 2) [5].

Рисунок 2 – Динамика количества действующих кредитных организаций по федеральным округам за 2014-2016 гг. (без учета

Центрального ФО), ед. [составлено автором на основании 5]

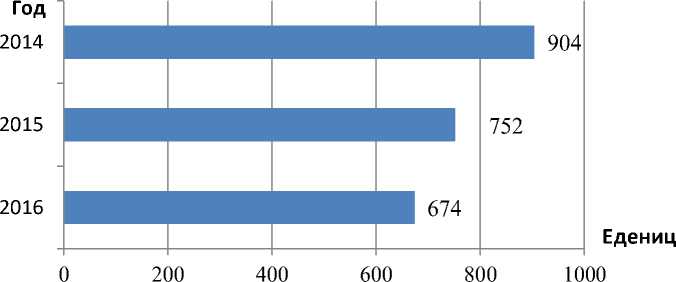

Вместе с сокращением действующих кредитных организаций произошло и уменьшение общего числа пунктов банковского обслуживания в регионах. Так, в Красноярском крае период 2014-2016 гг. охарактеризовался спадом общего числа пунктов банковского обслуживания на 25% (Рисунок 3) [5].

Рисунок 3 – Динамика количества пунктов банковского обслуживания в Красноярском крае за 2014-2016 гг., ед. [составлено автором на основании 5]

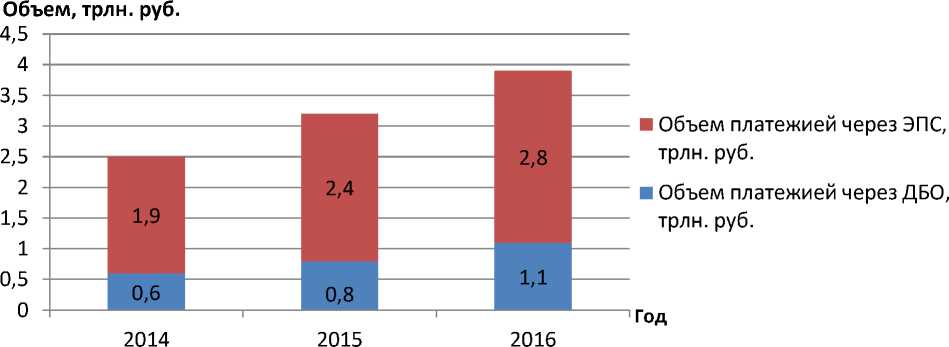

Следует отметить, что кризис 2014 года послужил причиной оптимизации банковских сетей с помощью развития системы дистанционного банковского обслуживания (ДБО), как инновационного формата обслуживания клиентов. Преимуществами системы ДБО является то, что она позволяет проводить банковские транзакции без визита в отделение банка и в течение более короткого времени. Поэтому в период 2014-2016 гг. в рамках оптимизации филиальных сетей банки увеличили свои расходы по модернизации систем ДБО на 39%. Повышение расходов по ДБО прямо отразился на увеличении числа транзакций через данные системы. Объем платежей через системы ДБО за 2014-2016 гг. увеличился на 54% (Рисунок 4).

Рисунок 4 – Динамика роста платежей через ДБО в Электронных платежных системах (ЭПС) за 2014-2016 гг., трлн. руб. [2]

Детальный анализ развития банковского сектора в Красноярском крае показал, что явным лидером по объемам кредитования за 2016 год стал «Сбербанк» с объемом в 146 млрд. руб. После Сбербанка практически с одинаковыми объемами по выданным кредитам идут банк «ВТБ 24» и «Росбанк». Среди региональных банков наибольшие показатели по объемам выданных кредитов за 2016 год достигли «Енисейский объединенный банк» и банк «Левобережный» со значениями 3,0 и 0,8 млрд. руб. соответственно (Таблица 1).

Таблица 1 – Банки-лидеры Красноярского края по объему выданных кредитов за 2016 гг., млрд. руб. [5]

|

Название банка |

Объем выдан. кредитов в КК за янв.-сент. 2016 г., млрд. руб. |

Структура объема выданных кредитов в КК за янв.-сент. 2016 г. по типу клиента, % |

Доля ипотеки в общем объеме выдан. кредитов в КК за янв.-сент. 2016 г., % |

Доля кредитов МСБ в общем объеме выданных кредитов в КК за янв.-сент. 2016 г., % |

Кол-во выдан. кредит ов в КК, тыс. шт. |

||

|

Физ. лица |

Юр. лица |

||||||

|

Федеральные банки |

|||||||

|

1 «Сбербанк» |

146 |

17 |

83 |

8 |

3 |

79,9 |

|

|

2 «ВТБ 24» |

14,2 |

94 |

6 |

53 |

6 |

21,7 |

|

|

3 «Росбанк» |

14 |

21 |

79 |

0,02 |

4 |

14,6 |

|

|

4 «Россельхозбанк» |

10,5 |

20 |

80 |

8 |

52 |

н/д |

|

|

5 «Азиатско-Тихоокеанский Банк» |

3,2 |

36 |

64 |

3 |

25 |

7,0 |

|

|

6 «БИНБАНК» |

0,2 |

36 |

64 |

3 |

25 |

7,0 |

|

|

Региональные банки |

|||||||

|

7 «Енисейский объединённый банк» |

3 |

19 |

81 |

0 |

57 |

4,4 |

|

|

8 Банк «Левобережный» |

0,8 |

54 |

46 |

47 |

8 |

0,5 |

|

На основе анализа можно сделать вывод, что «ВТБ 24» и банк «Левобережный» проводят расширение ассортимента банковских продуктов для сегмента физических лиц. Как следствие, доля ипотеки у ВТБ и Левобережного равняется практически половине объема всех выданных кредитов за 2016 год. Так, банк «ВТБ 24» в качестве инновационного продукта на финансовом рынке успешно внедрил программу «Гаражная ипотека» с первоначальным взносом 15-30% [6]. Успешность данной инновации можно оценить по степени её внедрения в свою деятельность рядом крупных российских банков.

Несмотря на высокую концентрацию деятельности в сегменте физических лиц, банк «Левобережный» предлагает инновационные решения и для субъектов малого и среднего бизнеса (МСБ). Так с 22 мая 2017 года начал действовать продукт «VIP-online без залога», который позволяет в кратчайшие сроки удаленно получить кредит для субъектов МСБ до 1,5 млн. руб. сроком на 12 месяцев [7].

Более активная политика для кредитования субъектов МСБ в Красноярском крае наблюдается у «Россельхозбанка» и «Енисейского объединённого банка». Доля кредитов для сегмента малого и среднего бизнеса в общем объеме у них составляет 52% и 57%, соответственно.

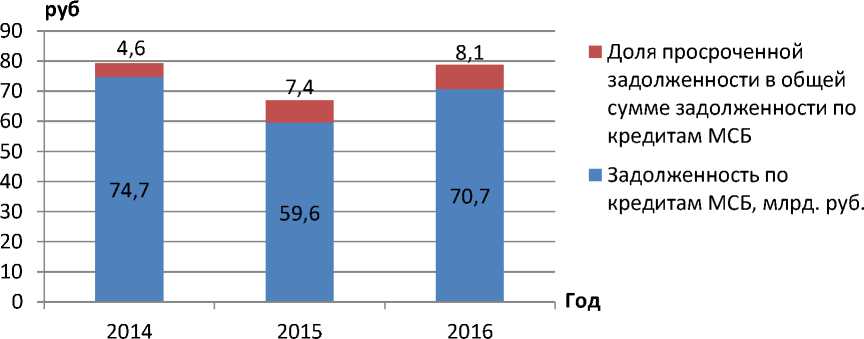

При этом следует отметить, что в период с 2014 по 2016 гг. несмотря на уменьшение задолженности перед банками у субъектов МСБ - вырос удельный вес просроченной задолженности с 6,2% до 11,2% (Рисунок 5).

Объем, млрд.

Рисунок 5 – Структура задолженности по кредитам МСБ в

Красноярском крае за 2014-2016 гг., млрд. руб. [составлено автором на основании 5]

В своих программах для сегмента МСБ с декабря 2015 года «Россельхозбанк» предложил своим клиентам новую линейку кредитных продуктов: «Быстрое решение» до 1 млн. рублей, «Микро» до 4 млн. рублей и «Оптимальный» от 7 млн. рублей. Инновационность данного продукта заключается оперативном рассмотрении заявок, длительными сроками кредитования и возможностью поэтапного финансирования [8].

Помимо создания новых кредитных продуктов и услуг, российские банки разрабатывают продуктовые инновации в направлении по привлечению средств клиентов: вклады и депозиты.

Лидером по объему привлеченных средств в Красноярском крае за 2016 год стал «Сбербанк» с суммой вкладов 186,96 млрд. руб. (Таблица 2).

Таблица 2 - Банки-лидеры по объему привлеченных средств в

Красноярском крае в 2016 гг., млрд. руб. [5]

|

Название банка |

Объем привлеченных средств в КК за янв.-сент. 2016 г., млрд. руб. |

Структура объема привлеченных средств по типу клиента в КК за янв.-сент. 2016 г., % |

Кол-во открытых вкладов/деп озитов в КК за янв.-сент. 2016 г., тыс шт. |

Доля вкладов сроком до 1 года в общем объеме привлеченных средств физлиц в КК за янв.-сент. 2016 г., % |

|

|

Физ. лица |

Юр. лица |

||||

|

Федеральные банки |

|||||

|

1 «Сбербанк» |

186,96 |

72 |

28 |

н/д |

н/д |

|

2 «Росбанк» |

11,41 |

45 |

55 |

10,9 |

98 |

|

3 «Азиатско-Тихоокеанский Банк» |

4,98 |

69 |

31 |

8,4 |

59 |

|

4 «БИНБАНК» |

3,98 |

96 |

4 |

50,3 |

72 |

|

5 «Россельхозбанк» |

н/д |

н/д |

н/д |

5,2 |

56 |

|

Региональные банки |

|||||

|

6 «Енисейский объединённый банк» |

2,06 |

100 |

0 |

4,1 |

68 |

|

7 Банк «Левобережный» |

0,31 |

33 |

67 |

0,5 |

11 |

«Сбербанк» в 2016 году предложил своим клиентам инновационный продукт Онлайн-вкладов с тремя видами программ: «Сохраняй онлайн», «Пополняй онлайн» и «Управляй онлайн» от 1000 руб. сроком до 3 лет и процентной ставкой 5,32%-6,13%. Причем, следует отметить, что «Сбербанк» стимулирует развитие дистанционного обслуживания клиентов, потому что процентная ставка по данным продуктам в онлайн-формате выше на 0,5%, чем через отделение банка [9].

Региональный «Енисейский объединённый банк» разрабатывает продукты с упором на сегмент физических лиц. А банк "Левобережный" в разработке новых продуктов наоборот ориентируется на сегмент юридических лиц.

Таким образом, российские банки разрабатывают инновационные продукты для привлечения новых клиентов и повышения уровня своей конкурентоспособности. Следует отметить, что при разработке инновационных продуктов банки ориентируются на такие показатели как общедоступность, быстрота и удобство использования продуктов и услуг. Традиционные методы конкуренции с понижением и повышением банковских ставок начинают уходить на второй план.

Проводя анализ инновационных трендов в целом по банковской отрасли России, следует отметить, что одним из главных двигателей банковских инноваций в 2017 году станет платежная директива ЕС. Директива ЕС устанавливает требования к открытой архитектуре розничных финансовых услуг, то есть открытый банкинг или отмену «банковской тайны». На практике это означает сведение воедино картины всех финансовых операций клиента и последующего централизованного управления полученными в ходе этого процесса данными. Так финучреждения смогут получить больше информации о предпочтениях своих клиентов и на основе этих знаний разрабатывать новые финансовые продукты [4].

В результате четверть всех банков в мире приобрели финтехкомпании, а 60% рассматривают возможность сотрудничества с ними. Среди преимуществ обмена сведениями в сфере банкинга следует отметить прозрачность, конкурентоспособность и поддержку инноваций, что позитивно сказывается на общем предоставлении банковских услуг.

Второй инновационный тренд в банковской отрасли страны - это внедрение системы биометрической аутентификации пользователей, которая позволит упростить работу клиентов с банками и повысить защиту их персональных данных [4].

Еще один тренд: все большая роль в работе финансовых учреждений будет отводиться чат-ботам, благодаря которым клиент сможет мгновенно в любое время суток получить необходимую ему информацию. В рамках развития чат-ботов будет происходить оптимизация банковских филиальных сетей с сокращением банковских работников [4].

Проведенный анализ позволяет сделать следующие выводы:

-

- лидирующие места на региональном рынке Красноярского края занимают федеральные российские банки;

-

- преемственность инновационной среды в российском банковском секторе находится на стадии своего начального развития;

-

- региональные банки Красноярского края должны стимулировать развитие систем ДБО для повышения конкурентоспособности на рынке региона;

Список литературы Анализ состояния банковского сектора Красноярского края и направлений развития инновационных продуктов банка на региональном уровне

- Алфимова И.Ю., Световцева Т.А. Разработка и внедрение новых банковских продуктов на региональный рынок/Алфимова И.Ю., Световцева Т.А.//Молодежь и XXI век. -2015. -том 1. -С. 276-280.

- Иванова Н.В., Никулина О.В. Развитие инновационных технологий в банковской деятельности/Иванова Н.В., Никулина О.В.//Экономика: теория и практика. -2013. -№4(32). -С. 20-26.

- Аналитический отчет Департамента банковского надзора: Обзор банковского сектора Российской Федерации №171 январь 2017 года//Центральный банк Российской Федерации. -Режим доступа: http://www.cbr.ru/analytics/bank_system/obs_1701.pdf.

- Деловая газета «Понедельник» : Роботы, сервис, инновации. Главные тренды банковского рынка -2017. -Режим доступа: http://ponedelnik.info/money/roboty-servis-innovatsii-glavnye-trendy-bankovskogo-rynka-2017.

- Официальный сайт Центрального банка Российской Федерации. -Режим доступа: http://www.cbr.ru.

- Официальный сайт банка ВТБ 24. -Режим доступа http://www.vtb24.ru.

- Официальный сайт банка Левобережный. -Режим доступа: https://www.nskbl.ru

- Официальный сайт Россельхозбанка. -Режим доступа: http://www.rshb.ru.

- Официальный сайт Сбербанка России. -Режим доступа: http://www.sberbank.ru