Анализ состояния дебиторской и кредиторской задолженности в ООО «Сервис»

Автор: Артюхова Н.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

В данной статье анализируется и оценивается оборачиваемость дебиторской и кредиторской задолженности предприятия ООО «Сервис» г. Дальнегорска Приморского края.

Дебиторская задолженность, кредиторская задолженность, платежная дисциплина, оборачиваемость задолженности, сроки погашения задолженности, финансовое состояние

Короткий адрес: https://sciup.org/140122812

IDR: 140122812

Текст научной статьи Анализ состояния дебиторской и кредиторской задолженности в ООО «Сервис»

Рыночные отношения предусматривают хозяйственные связи, которые обеспечивают бесперебойность снабжения, непрерывность процесса производства и своевременность отгрузки и реализации продукции[1].

Правильная организация расчетов между дебиторами и кредиторами оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств на предприятие.

Рациональная организация контроля и осуществление анализа расчетов с дебиторами и кредиторами способствует укреплению и соблюдению платежной дисциплины, выполнению обязательств перед поставщиками и заказчиками, сокращению дебиторской и кредиторской задолженности, ускорению оборачиваемости оборотных средств и, как следствие приводит к улучшению финансового состояния предприятий [2].

ООО «Сервис» является обществом с ограниченной ответственностью, утвержденным решением собрания Учредителей от 12 ноября 2009 года.

Основными видами деятельности ООО «Сервис» являются:

-

– гарантийный и послегарантийный ремонт импортной бытовой техники;

-

– установка стиральных машин и встроенной техники;

-

– продажа аксессуаров, комплектующих и запасных частей к бытовой технике;

-

– другие виды деятельности, не запрещенные действующим законодательством Российской Федерации [3].

В таблице 1 представлена динамика дебиторской задолженности ООО «Сервис» за 2014-2015 гг.

Таблица 1 – Анализ динамики дебиторской задолженности ООО «Сервис» за 2014-2015гг.

В тысячах рублей

|

Наименование показателя |

2014 год |

2015г од |

Отклонение |

|

|

абсолютном выражении, тыс. руб. |

относительном выражении, % |

|||

|

Дебиторская задолженность, всего |

216 |

128 |

-88 |

59,3 |

|

в том числе: |

||||

|

Отюридических лиц |

174 |

111 |

-63 |

63,8 |

|

От физических лиц |

42 |

17 |

-25 |

40,5 |

ООО «Сервис» работает не только с юридическими организациями, но и с физическими лицами. На конец 2015 года за дебиторами ООО «Сервис» числиться задолженности в размере 128 тыс. руб., что на 88 тыс. руб. меньше по сравнению с прошлым годом. При этом основное снижение дебиторской задолженности в ООО «Сервис» произошел за счет уменьшения задолженности от юридических лиц. Так данная задолженность за отчетный год в ООО Сервис» по сравнению с 2014 годом уменьшилась на 63 тыс. руб. или в 36,2%.Задолженность от физических лиц уменьшилась за 2015 год на 25 тыс. руб. и на конец года составила 17 тыс. руб.

Для анализа структуры дебиторской задолженности ООО «Сервис» можно воспользоваться таблицей 2.

Таблица 2 – Анализ динамики и структуры дебиторской задолженности ООО «Сервис» за 2014-2015 гг.

В тысячах рублей

|

Наименование показателя |

2014 год |

2015 год |

||

|

сумма |

% |

сумма |

% |

|

|

Дебиторская задолженность, всего |

216 |

100 |

128 |

100 |

|

в том числе: |

||||

|

От юридических лиц |

174 |

80,6 |

111 |

86,7 |

|

От физических лиц |

42 |

19,4 |

17 |

13,3 |

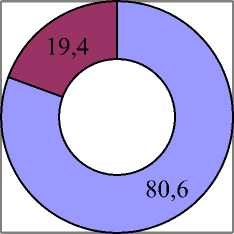

На рисунках 1 и 2 отражена структура дебиторской задолженности ООО «Сервис».

-

□ От юридических лиц □ От физических лиц

Рисунок 1 – Структура дебиторской задолженности ООО «Сервис» за 2014г.

В соответствии с рисунком 2 наибольший удельный вес в структуре дебиторской задолженности ООО «Сервис» в 2014году занимают расчеты с юридическими лицами 80,6%, а наименьший удельный вес составляет задолженность физических лиц – 19,4%.

-

□ От юридических лиц □ От физических лиц

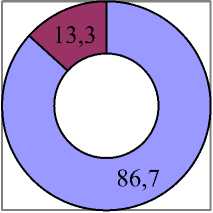

Рисунок 2 – Структура дебиторской задолженности ООО «Сервис» за 2015г.

За 2015 год структура дебиторской задолженности не изменилась, так основная доля задолженности приходиться на задолженность от юридических лиц – 86,7%, а на задолженность от физических лиц приходиться 13,3%.

Так как наибольшую долю в общей сумме дебиторской задолженности занимает задолженность за выполненные работы и оказанные услуги юридическим лицам, то рассмотрим структуру расчетов с этими контрагентами (таблица 3).

Таблица 3 - Структура, динамика и состав расчетов с юридическими лицамиООО «Сервис» за 2014-2015 гг.

В тысячах рублей

|

Покупатели |

2014 год |

2015год |

Отклонение |

Темпы роста, % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Магазин «Доматехника» |

85 |

48,8 |

62 |

55,8 |

-23 |

7 |

72,9 |

|

Магазин «Спектр техники» |

59 |

33,9 |

0 |

0 |

-59 |

-33,9 |

0,0 |

|

Магазин «Фрау техника» |

23 |

13,2 |

41 |

36,9 |

18 |

23,7 |

178,3 |

|

Прочие |

7 |

4,1 |

8 |

7,3 |

1 |

3,2 |

114,3 |

|

Итого |

174 |

100 |

111 |

100 |

-63 |

0 |

63,8 |

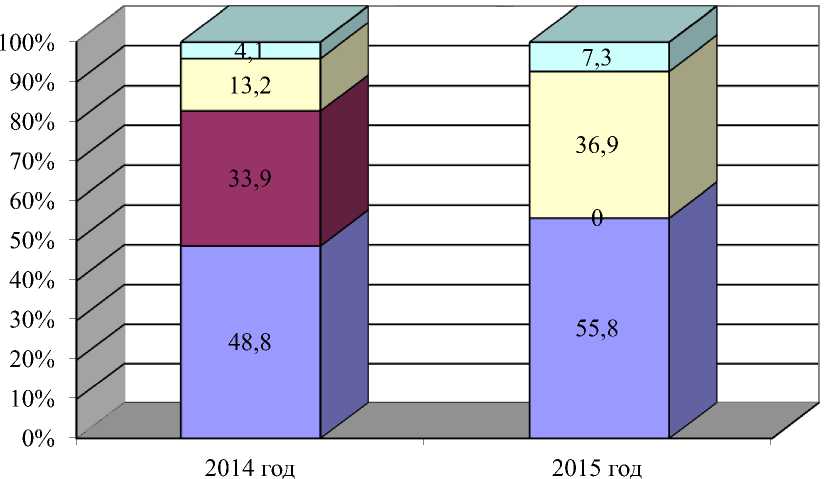

По данным таблицы 3 видно, что в течение отчетного года в структуре дебиторской задолженности произошло значительное изменение. ООО «Сервис» сотрудничает с несколькими магазинами занимающиеся реализацией бытовой техники на территории Дальнегорского городского округа. В 2014 году сотрудничал с Домотехникой, Спектром техники, а осенью магазин «Спектр техники» закрылся и открылся магазин «Фрау техника».

На рисунке 3 представлена структура расчетов с юридическими лицами ООО «Сервис» за 2014-2015 гг.

□ Доматехника □ Сектр техники □ Фрау техника □ Прочие

Рисунок 3 - Структура расчетов с юридическими лицами ООО «Сервис» за 2014-2015 гг.

Большая часть дебиторской задолженности приходится на магазин «Доматехника» (в 2015 году более 55%).

Руководство ООО «Сервис» постоянно отслеживает дебиторскую задолженность.

Просроченная задолженность создает финансовые затруднения, так как предприятие будет чувствовать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств в дебиторской задолженности приводит к замедлению оборачиваемости капитала.

В процессе осуществления контроля бухгалтер проводиться анализ образования дебиторской задолженности. При этом изучается динамика, состав, причины и давность образования дебиторской задолженности, нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности.[3]

Бухгалтер в ООО «Сервис»» ежемесячно составляет таблицу, которая позволяет представить четкую картину состояния расчетов с разными дебиторами.

В таблице 4 представлен состав и давность образования дебиторской задолженности в ООО «Сервис» за 2014-2015 гг.

Таблица 4 – Анализ состава и давности образования дебиторской задолженности в ООО «Сервис» за 2014-2015 годы

В тысячах рублей

|

Наименование показателя |

2014 год |

2015 год |

Отклонение |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Дебиторская задолженность, всего |

216 |

100 |

128 |

100 |

-88 |

59,3 |

|

в том числе: |

||||||

|

Краткосрочная задолженность |

216 |

100 |

128 |

100 |

-88 |

59,3 |

|

в том числе просроченная |

8,9 |

4,1 |

6,3 |

4,9 |

-2,6 |

70,8 |

|

-из нее длительностью свыше 3 мес. |

8,9 |

4,1 |

6,3 |

4,9 |

-2,6 |

70,8 |

|

Долгосрочная задолженность |

- |

- |

- |

- |

- |

- |

|

в том числе: просроченная |

- |

- |

- |

- |

- |

- |

Таким образом, на конец 2015 года в ООО «Сервис» сумма остатков дебиторской задолженности снизилась на 88 тыс. руб. или на 40,7%, при этом вся задолженность является краткосрочной задолженностей.

Кроме того, в ООО «Сервис» имеется просроченная дебиторская задолженность магазина «Спектр техники», на которую в 2015 году приходиться 4,9% от общей задолженности.

Исходя из проведенного анализа дебиторской задолженности, можно сделать вывод, что в ООО «Сервис» данную задолженность взыскивает не своевременно, и на данный момент имеется сомнительная взысканию дебиторская задолженность. Руководству ООО «Сервис» необходимо принять меря по погашению части просроченных долгов. Пересмотреть условия договоров и изменить форму расчетов с покупателями.

В таблице 5 представлена динамика кредиторской задолженности ООО «Сервис» за 2014-2015 гг.

Таблица 5 – Анализ динамики кредиторской задолженности ООО

«Сервис» за 2014-2015гг.

В тысячах рублей

|

Наименование показателя |

2014 год |

2015год |

Отклонение |

|

|

тыс. руб. |

% |

|||

|

Кредиторская задолженность, всего |

102 |

140 |

38 |

137,3 |

|

В том числе: |

||||

|

- поставщики и подрядчики |

56 |

89 |

33 |

158,9 |

|

- перед персоналом организации |

18 |

20 |

2 |

111,1 |

|

- перед государственными внебюджетными фондами |

5 |

6 |

1 |

120,0 |

|

- по налогам и сборам |

16 |

18 |

2 |

112,5 |

|

- прочие кредиторы |

7 |

7 |

0 |

100,0 |

Таким образом, сумма остатка кредиторской задолженности ООО «Сервис» в 2014году составила 102 тыс. руб. За 2015 год кредиторская задолженность ООО «Сервис» увеличивалась на 38 тыс. руб. или на 37,3%.

Основной рост кредиторской задолженности в ООО «Сервис» произошел за счет увеличения задолженности перед поставщиками и подрядчиками на 33 тыс. руб. или на 58,9%.

В таблице 6 представлена структура кредиторской задолженности ООО «Сервис».

Таблица 6 – Анализ структуры кредиторской задолженности ООО

«Сервис» за 2014-2015гг.

В тысячах рублей

|

Наименование показателя |

2014 год |

2015 год |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

|

|

Кредиторская задолженность, всего |

102 |

100 |

140 |

100 |

|

В том числе: |

||||

|

- поставщики и подрядчики |

56 |

54,9 |

89 |

63,6 |

|

- перед персоналом организации |

18 |

17,6 |

20 |

14,3 |

|

- перед государственными внебюджетными фондами |

5 |

4,9 |

6 |

4,3 |

|

- по налогам и сборам |

16 |

15,7 |

18 |

12,8 |

|

- прочие кредиторы |

7 |

6,9 |

7 |

5 |

На рисунке 4 и 5 показана структура кредиторской задолженности ООО «Сервис» за 2014-2015гг.

-

□ Поставщики и подрядчики

-

□ Перед персоналом организации

-

□ Перед государственными внебюджетными фондами

-

□ По налогам и сборам

-

□ Прочие кредиторы

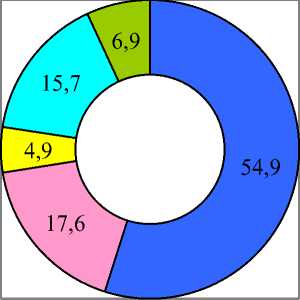

Рисунок 4 – Структура кредиторской задолженности ООО «Сервис» за 2014 год

В соответствии с рисунком 4 наибольший удельный вес в структуре кредиторской задолженности ООО «Сервис» в 2014 году занимают расчеты с поставщиками и подрядчиками 54,9%, а наименьший удельный вес составляет задолженность перед государственными внебюджетными фондами – 4,9%.

-

□ Поставщики и подрядчики

-

□ Перед персоналом организации

-

□ Перед государственными внебюджетными фондами

-

□ По налогам и сборам

-

□ Прочие кредиторы

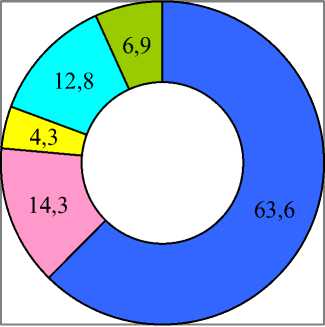

Рисунок 5 – Структура кредиторской задолженности ООО «Сервис» за 2015 год

За 2015 год структура кредиторской задолженности не изменилась, так основная доля задолженности приходиться на задолженность перед поставщиками и подрядчиками 63,6%, а наименьший удельный вес составляет задолженность перед государственными внебюджетными фондами – 4,3%.

Бухгалтер ООО «Сервис» ежемесячно составляет таблицу, которая позволяет представить четкую картину состояния расчетов с кредиторами.

В таблице 7 представлен состав и сроки давности образования кредиторской задолженности ООО «Сервис» за 2015 год.

Данные таблицы 7 показывают, что к концу 2015 года сумма остатков кредиторской задолженности в ООО «Сервис» составила 140 тыс. руб. При этом основную часть кредиторской задолженности составляет задолженность со сроком возникновения до одного месяца. На ее долю приходится 95,5% (133,7 / 140 х 100) от общей сумме долгов.

Таблица 7 – Анализ состава и давности образования кредиторской задолженности ООО «Сервис» за 2015 год

В тысячах рублей

|

Вид задолженности |

к н о ^ й и Ч о ч св ГП |

Срок образования задолженности, в том числе: |

||||

|

До 1 месяца |

От 1 до 3 месяцев |

От 3 до 6 месяцев |

От 6 до 12 месяцев |

Свыше года |

||

|

Всего кредиторской задолженности |

140 |

133,7 |

6,3 |

0 |

0 |

0 |

В то же время у ООО «Сервис» имеется задолженность со сроком возникновения от 1 до 3 месяцев сумме 6,3 тыс. руб., которая об общей сумме задолженности составляет 4,5%.Таким образом, в ООО «Сервис» вся кредиторская задолженность является текущей, т.е. просроченной задолженности нет. ООО «Сервис» старается своевременно погашать кредиторскую задолженность.

По данным таблицы 8 определим эффективность работы ООО «Сервис» с дебиторами и кредиторами.

Таблица 8 – Эффективность работы дебиторами и кредиторами ООО

«Сервис» за 2014-2015гг.

|

Наименование показателя |

2014 год |

2015 год |

Изменения |

|

|

тыс. руб. |

% |

|||

|

Себестоимость выполненных работ и оказанных услуг, тыс. руб. |

3020 |

3723 |

703 |

123,3 |

|

Среднегодовая кредиторская задолженность, тыс. руб. |

90 |

121 |

31 |

134,4 |

|

Коэффициент оборачиваемости кредиторской задолженности, оборот |

33,6 |

30,8 |

-2,8 |

91,7 |

|

Средний срок предоставления средств покупателям, дней |

10,7 |

11,7 |

1,0 |

109,1 |

|

Выручка от выполненных работ и оказанных услуг, тыс. руб. |

3287 |

3954 |

667 |

120,3 |

|

Среднегодовая дебиторская задолженность, тыс. руб. |

212 |

172 |

-40 |

81,1 |

|

Коэффициент оборачиваемости дебиторской задолженности, оборот |

15,5 |

23,0 |

7,5 |

148,3 |

|

Средний срок предоставления средств поставщикам, дней |

23,2 |

15,7 |

-7,6 |

67,4 |

При коэффициенте оборачиваемости кредиторской задолженности, в 2015 году составил 30,8, т.е. средства, вложенные в кредиторскую задолженность, совершают 31 оборот в год, при этом средний срок предоставления заемных средств покупателям составляет 12 дней.

При оборачиваемости дебиторской задолженности в 2015 году в 23 раза в год, при этом средний срок предоставления средств поставщикам составляет 16 дней.

Таким образом, в ООО «Сервис» отсрочка платежа, предоставляемого поставщиками 16 дней, больше, чем срок предоставления средств покупателям 12 дней, что оценивается положительно.

Исходя из проведенного анализа кредиторской задолженности, можно сделать вывод, что в ООО «Сервис» данную задолженность погашают своевременно, и на данный момент просроченной задолженности нет.

На уровень дебиторской задолженности влияют многие фактора, а именно:

-

- вид выполненных работ и оказанных услуг;

-

- емкость рынка;

-

- степень насыщенности рынка данными работами и услугами;

-

- принятая в организации система расчетов и др. [5]

ООО «Сервис» заинтересовано в сокращении сроков погашения причитающихся ему платежей. В процессе осуществления контроля бухгалтер проводиться анализ образования дебиторской и кредиторской задолженности.

В ходе проведения анализа расчетных взаимоотношений было установлено рациональная организация расчетов в ООО «Сервис». Руководству ООО «Сервис» необходимо постоянно следить за соотношением дебиторской и кредиторской задолженности, проводить анализ состава и структуры дебиторской задолженности по конкретным покупателям, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию.

Список литературы Анализ состояния дебиторской и кредиторской задолженности в ООО «Сервис»

- Ворожбит О.Ю. Предпринимательская среда как фактор взаимодействия предпринимательских структур/О.Ю. Ворожбит, Н.Ю. Титова//Вестник Пермского университета. -2014. -№ 1. -С. 134-139.

- Василенко М.Е. Система внутрихозяйственного контроля как инструмент повышения эффективности деятельности компании/М.Е. Василенко, Т.В. Варкулевич//Проблемы современной экономики. -2014. -№ 2. -С. 148-151.

- Астафурова И.С. Актуальные методы анализа расчетов с поставщиками и покупателями/И.С. Астафурова, И.В. Разгонина//Азимут научных исследований: экономика иуправление. -2016. -№ 3(окт). -31-33 с.

- Устав ООО «Сервис». -г. Дальнегорск, 2009. -8 с.

- Бухгалтерская отчетность ООО «Сервис» на 31 декабря 2015 года. -г. Дальнегорск, 2016. -12 с.

- Конвисарова Е.В. Подходы к выбору методик анализа финансового состояния субъектов малого бизнеса/Е.В. Конвисарова//Фундаментальные исследования. -2016. -№ 11. -С. 0.5.