Анализ состояния депозитных услуг ОАО «Росгосстрах банка»

Автор: Сибагатуллина Л.Р., Шакертова Р.Ф.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-4 (11), 2014 года.

Бесплатный доступ

В данной статье ставится задача провести ряд показателей по анализу состояния депозитных услуг.

Депозитный портфель, депозит, вклады, физические лица

Короткий адрес: https://sciup.org/140108078

IDR: 140108078

Текст научной статьи Анализ состояния депозитных услуг ОАО «Росгосстрах банка»

Розничный депозитный портфель РОСГОССТРАХ БАНКА на 1 декабря составил 38,25 млрд. рублей (+1.7% за октябрь-ноябрь, +26% с начала года). Оттока вкладов в связи с последними рыночными событиями в банке не было. Продуктовая линейка состоит из 10 вкладов, которые разработаны с учетом потребностей и финансовых возможностей различных социальных групп населения. Среди дополнительных возможностей для клиентов - автоматическая пролонгация вклада, выплата процентов по вкладу на дополнительно выпущенную банковскую карту, возможность конвертации средств с вкладов в рублях во вклады в иностранной валюте, управление вкладами через Интернет-Банк, возможность дополнительного страхования вкладов свыше 700 тысяч рублей.[3]

Клиентами банка на сегодня являются свыше 90 тысяч вкладчиков-физических лиц. Наибольшей популярностью среди розничных клиентов пользуются вклады «Пенсионный Доход» и «Классический». Вкладчики предпочитают размещать средства в рублях на депозиты сроком в полтора года. Средняя сумма вклада составляет 100-200 тыс. рублей.

С начала 2013 года в «Росгосстрах Банке» ставки были немного скорректированы в сторону уменьшения в рамках рыночных тенденций. При этом максимальная ставка по депозитам осталась на высоком уровне и составила 11% (вклад «Инвестиционный»). Продуктовая линейка банка на сегодняшний день включает в себя 9 вариантов сбережения средств.

В линейке РОСГОССТРАХ БАНКА представлен широкий спектр вкладов. Сегодня можно открыть 9 различных вкладов, которые разработаны с учетом потребностей и финансовых возможностей различных социальных групп населения.

В случае необходимости в накоплении средств для крупных приобретений, предлагается вклад "Накопительный". Периодичность выплаты процентов выбирает сам вкладчик (либо ежемесячно, либо в конце срока), а досрочное расторжение происходит по повышенной процентной ставке.

Также с этой же целью можно открыть депозит "Накопительный Плюс". Выплата процентов по нему осуществляется по окончании срока вклада путем присоединения к основной сумме вклада. Среди преимуществ вклада - возможность дополнительного взноса на вклад и льготного досрочного расторжения. Вклад "Классический" рассчитан на получение максимального дохода. Минимальная сумма размещения денежных средств -3 тысячи рублей (или эквивалент в валюте). Срок размещения - от месяца до 3 лет, с возможностью автоматической пролонгации на тот же срок с учетом ставки по вкладу на момент пролонгации.

Несколько для иной целевой аудитории предлагается вклад "Универсальный". Проценты ежемесячно капитализируются, а вкладчик имеет возможность как снимать денежные средства, так и пополнять свой депозит.

Продукт "Универсальный Плюс" сочетает в себе все достоинства срочного депозита и вклада "до востребования". Возможны как частичное снятие, так и пополнение вклада, при этом начисление процентов на дополнительные взносы осуществляется по ставке вклада.

Для людей пенсионного возраста и ветеранов - вклад "Пенсионный доход". Его можно пополнять без ограничения сумм, а проценты выплачиваются ежемесячно. Открыть вклад можно, имея всего лишь 1000 рублей. Если же наш клиент пожелает застраховаться от колебаний курсов валют, то для него РОСГОССТРАХ БАНК разработал вклад "Мультивалютный". В этом случае открывается три счета -в рублях, евро и долларах США, а вкладчик может свободно конвертировать сумму вклада из одной валюты в другую. Вклад "Инвестиционный" создан для потенциальных частных инвесторов и позволяет получить более высокую доходность сбережений - за счет комбинации гарантированного дохода на сумму вклада и возможности получения дополнительного инвестиционного дохода от вложения средств в паи ПИФов. [3]

Внедрение новых видов депозитных продуктов, в сочетании с широкой рекламной компанией позволяет с одной стороны наиболее полно отвечать требованием рынка, а с другой сигнализировать потенциальным клиентам о предложениях банка, расширяя целевую аудиторию за счет клиентов тех банков, у которых Центробанк отозвал лицензии.[2]

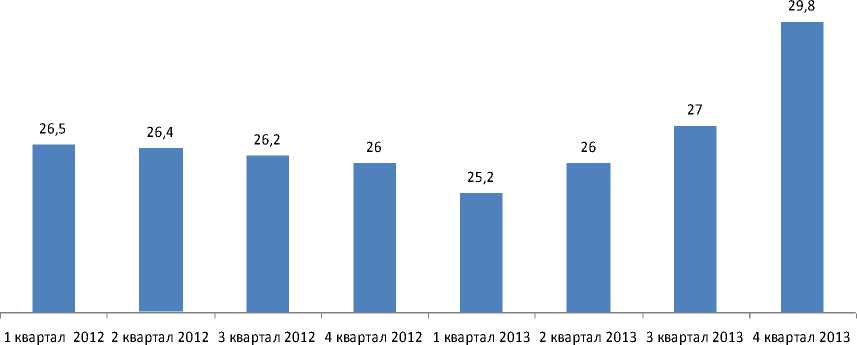

Рассматривая депозитный портфель банка в динамике, можно отметить уверенный рост в конце минувшего года, который обусловлен агрессивной политикой по привлечению новых клиентов, а также активными мероприятиями, отражающими агрессивную политику банка, направленными на удержание уже существующих. В качестве иллюстрации этой тенденции приведем рисунок 2.

Рисунок 1 Динамика роста депозитного портфеля (срочные вклады) в 2012-2013 гг. (млрд. руб.)

Не менее важна политика повышения лояльности клиентов, направленная на удержание уже имеющихся вкладчиков, и вообще лиц, так или иначе взаимодействующих с банком (те же вкладчики закрытых банков, получающие средства через отделения Росгосстрах-банка). Инструментом этого является вручение призов при открытии ряда (различного в зависимости от региона присутствия) вкладов. Тут можно отметить два аспекта этого направления:

-

-во первых, мы усиливаем взаимодействие с VIP-клиентами, проявляя заботу и внимание об их персонах путем подарков премиум класса, к примеру дорогих кофе машин.

-

-во вторых, привлекая недорогими подарками клиентов среднего класса, мы демонстрируем, что каждый клиент очень важен для нас, и мы готовы ради хороших взаимоотношений с ним пойти на определенные финансовые затраты.

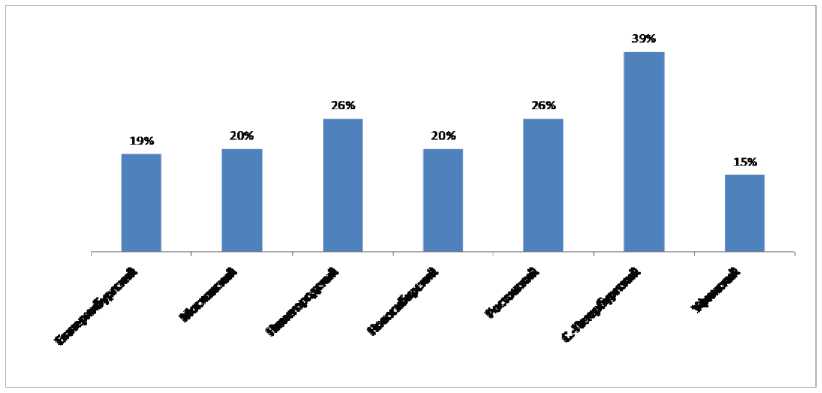

Кроме того, очень важно учитывать региональную специфику, так как она обуславливает соотношение целевых групп в данном регионе присутствия, и, как следствие, объем депозитного портфеля филиалов. Наглядной иллюстрацией этого может служить рисунок 2.2, показывающий динамику прироста депозитного портфеля в разрезе филиалов декабрь 2013 г. к декабрю 2012 г., %. Причем, методы и акценты привлечения клиентов в различных филиалах могут значительно отличаться, оставаясь при этом неизменными в рамках единой политики банка.

Рисунок 2 Прирост депозитного портфеля в разрезе филиалов: декабрь 2013 г. к декабрю 2012 г., %

В заключении необходимо отметить, что Росгосстрах-банк предлагает достойную продуктовую линейку депозитных продуктов. На сегодняшний день это предложение соответствует рыночному. К тому же банк предлагает стабильность и 100% сохранность средств своих клиентов. Вопрос сохранения и защиты личных сбережений стал особенно актуальным на конец 2013-начало 2014 года. Лишение лицензий ряда банков заставило клиентов более пристально и скрупулезно выбирать банк для размещения собственных сбережений. В таких условиях Росгосстрах-банк дополнительно предлагая новую интересную услугу, позволяющую по максимуму обезопасить вложения банк делает очередной шаг на пути развития кросс-продаж. Это услуга страхования вкладов от 700 тыс. руб. Приобретая такую страховку клиент сводит все риски по возвратности своего вклада к минимуму.