Анализ состояния и динамики развития рынка автомобилестроения (на примере АО "АВТОВАЗ")

")

Автор: Алабаева Н.С., Дерябин В.С.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-1 (52), 2019 года.

Бесплатный доступ

В статье проведен анализ состояния и динамики развития автомобильной промышленности на примере крупной автомобилестроительной компании не только региона, но и страны АО «АВТОВАЗ». Также была построена регрессионная многофакторная модель зависимости факторов влияющих на импорт автомобилей в РФ на период с 2013-2018 гг., и сделан прогноз на будущие периоды зависимых факторов.

Автомобильная промышленность, импорт, производство, темп роста, доля рынка, процентная ставка, регрессия, многофакторная модель, критерий стьюдента, прогноз

Короткий адрес: https://sciup.org/170181797

IDR: 170181797 | DOI: 10.24411/2411-0450-2019-10812

The analysis of the state and dynamics of development of the market of automotive industry (on the example of JSC AVTOVAZ)

In article the analysis of a state and dynamics of development of automotive industry on the example of large carmaker not only the region, but also the country of JSC AVTOVAZ is carried out. Also the regression multiple-factor model of dependence of factors of the cars influencing import to the Russian Federation for the period since 2013-2018 was constructed, and the forecast for future periods of dependent factors is made.

Текст научной статьи Анализ состояния и динамики развития рынка автомобилестроения (на примере АО "АВТОВАЗ")

Российская автомобильная промышленность представлена предприятиями во всех сегментах автомобилестроения: производство легковых автомобилей, легких коммерческих автомобилей, грузовых автомобилей и автобусов, прицепного состава, специальной и военной автомобильной техники, автомобильных компонентов (двигателей, трансмиссий, ходовых частей, автотракторного электрооборудования и автомобильной электроники и др.), автомобильных материалов, а также научноисследовательскими и проектноконструкторскими организациями. Всего в отрасли действует около 400 предприятий и организаций.

В настоящий момент автомобильная промышленность Российской Федерации создает порядка 1% ВВП, обеспечивая около 400 тыс. рабочих мест непосредственно в компаниях-производителях автомобилей и комплектующих. Кроме того, отрасль создает около 1 млн рабочих мест в зависимых и дилерских компаниях [1].

В текущей ситуации в рыночном сегменте производителей автомобилей (ОЕМ) присутствуют 4 основных типа предприятий:

-

1) традиционные российские производители (ОАО «АВТОВАЗ», предприятия «Группы «ГАЗ», ОАО «КАМАЗ», АМО «ЗИЛ» и др.) - характеризируются наличием изношенной производственно -технологической базы, ограниченными

источниками инвестиций; нехваткой современных технологий, недостаточностью масштабов выпускаемых автомобильных платформ и моделей, гибкости производства и профессионального менеджмента;

2)российские сборочные предприятия (ОАО «Иж-Авто», ООО «Тагаз», предприятия группы «Соллерс» и др.) - характеризуются относительно современными технологиями и гибкостью производства, западным стилем управления неразвитостью собственного инжиниринга и недостаточными масштабами производства для увеличения локализации. Еще одной проблемой является отсутствие прав на интеллектуальную собственность (например, как в случае с группой компаний «АВТОТОР», являющейся контрактным сборщиком автомобилей).

-

3) иностранные автопроизводители (предприятия Ford, GM, Renault и т.д.) -характеризуются относительно недавним стартом производства в России, малым масштабом производства и уровнем локализации, отсутствием инжиниринговых центров;

-

4) прямые импортеры - присутствуют на рынке во всех категориях транспортных средств объем их импорта напрямую зависит от государственных мер тарифного и нетарифного регулирования.

При этом российский рынок легковых автомобилей отличается высоким уровнем фрагментации по моделям, что характери- зует относительную развитость рынка, но создает проблемы конкурентоспособности по масштабам производства. Основным традиционным производителем легковых автомобилей в России является ОАО «АВТОВАЗ», производственные мощности которого составляют около 1 млн. шт. в год. При этом подавляющее большинство иных автопроизводителей в России производят в среднем значительно менее 100 тыс. легковых автомобилей.

Средний объем производства на мо-дель/платформу в России также значи- тельно ниже уровня лучших мировых компаний. Если средний объем производства на платформу в США, странах восточной Европы, Испании и Южной Корее составляет около 119 тыс. единиц в год, а в Китае и Бразилии – около 61 тыс. единиц в год, то в России этот показатель равен лишь 27 тыс. единиц в год [2].

Рассмотрим таблицу 1, в которой указано производство отечественных и иностранных марок автомобилей в РФ.

Таблица 1. Производство автомобилей в РФ, млн.шт.

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Российские марки, млн.шт. |

0,52 |

0,41 |

0,36 |

0,27 |

0,33 |

0,39 |

|

Темп роста, % |

- |

79 |

88 |

75 |

92 |

118 |

|

Иностранные марки, млн. шт. |

1,39 |

1,25 |

0,89 |

1,3 |

1,55 |

1,77 |

|

Темп роста, % |

- |

90 |

71 |

146 |

174 |

114 |

|

Итого, млн. шт. |

1,91 |

1,66 |

1,25 |

1,57 |

1,88 |

2,16 |

|

Темп роста, % |

- |

87 |

75 |

126 |

150 |

114 |

Из данных представленных в таблице, видно, что к 2016 году происходило снижение всего производства автомобилей в целом, однако если в 2013 происходит замещение отечественных автомобилей иномарками, то уже в 2014 году производство обрушивается в среднем на 13% и на 21% исключительно Российских автомобилей. Это происходит в первую очередь из-за провального конца года, когда доходы населения резко упали и многие решили отказаться не только от приобретения автомобилей средней ценовой категории, которая представлена исключительно иностранными брендами, так и «лоукост» (от англ «low cost» низкая цена) львиную долю которой представляет автомобили «АВТОВАЗ». Однако ситуация в 20162018 годах пошла на возвышение, так как из-за ввода в 2013 году в эксплуатацию новых производственных мощностей было не совсем удачное, то как раз в 2016 году эта ситуация смогла восстановится и начать работать более эффективно.

Доля автомобилей «АВТОВАЗ» на Российском рынке, тем не менее, растет некоторые эксперты связывают это с ведением в свою линейку более современных моделей, все больше отвечающим как стандартам иностранных марок, так и предпочтениям потребителей. Такой качественный рост отчасти заслуга объединения производителей Рено-Ниссан-Лада. Качественному менеджменту и усовершенствованию конструкторской и производственной составляющей. Рассмотрим долю автомобилей «Лада» на отечественном рынке. Доля продаж автомобилей «АВТОВАЗ» представлено в таблице 2.

Таблица 2. Доля продаж автомобилей «АВТОВАЗ» в РФ

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Доля рынка, % |

16,41 |

15,49 |

16,82 |

19,6 |

20,5 |

20,9 |

|

Темп роста, % |

- |

94,38 |

108,56 |

113,1 |

104,6 |

102,0 |

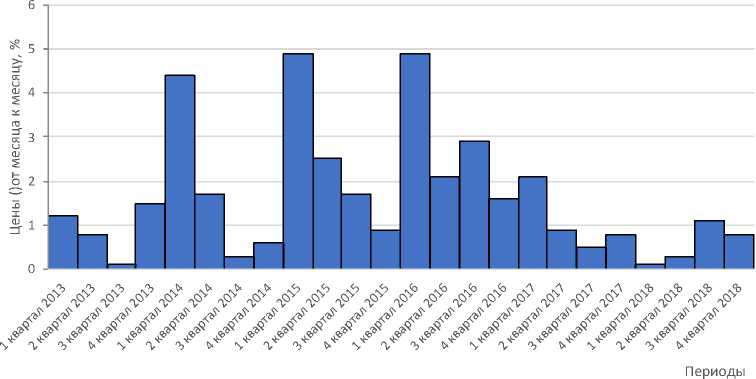

Согласно данным аналитического агентства «АВТОСТАТ» (рис. 1), с сентября 2014 года по декабрь 2017-го цены на новые автомобили в России выросли на 49%. Основная причина – рост курсов иностранных валют по отношению к рублю. Кроме этого, свое влияние оказывают инфляция и рост себестоимости производства.

Рис. 1. Динамика изменения стоимости автомобилей

Наибольшая динамика изменения стоимости автомобилей произошла с декабря 2014-го по апрель 2015 года (+21%). Как раз в конце 2014 – начале 2015 гг. курс рубля по отношению к мировым валютам начал резко падать. Летом, как в 2015-м, так и в 2016 году, наблюдалась стабилизация и по части валюты, и по ряду других показателей, и в отдельные месяцы даже было зафиксировано небольшое снижение цен на автомобили. Но, начиная с сентября, они снова показали поступательный рост. 2017 год отмечен дальнейшим плавным поступательным ростом цен: в течение этого года они выросли на 5%. Как отмечают эксперты аналитического агентства «АВТОСТАТ», машины и дальше будут дорожать и в 2018 году рост цен может составить 5-7%. Так, по мнению директора агентства Сергея Целикова, основными факторами роста могут стать повышение акцизов на автомобили мощностью свыше 200 л.с. и утилизационного сбора на 1517% с начала 2018 года. Но, как отмечает г-н Целиков, при условии, что в 2018 году российская валюта будет относительно стабильной на уровне 55-65 рублей за $1 и не будет девальвации рубля.

Несмотря на общее падение продаж как автомобилей «АВТОВАЗ» (таблица 3), так и автомобильной промышленности в целом, это падение можно охарактеризовать как замена устаревших поколений автомобилей, на смену которым приходят более усовершенствованные и технологично новые автомобили.

Таблица 3. Проданные автомобили «АВТОВАЗ»

|

Года |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Объем продаж |

456309 |

387307 |

269096 |

266296 |

311588 |

360204 |

|

Темп роста, % |

- |

84,9 |

69,5 |

99,0 |

117,0 |

115,6 |

|

Абсолютный прирост, шт. |

-69002 |

-118211 |

-2800 |

45292 |

48616 |

Как мы помним, в 2015 году был резкий спад продаж как автомобилей «АВТОВАЗ», так и рынка в целом. Но давайте перейдем к тому, кто потребляет продукты, домохозяйствам. Исходя из 4 таблицы, мы рассмотрим, как изменялись реальные доходы населения, по отношению к предыдущему году.

Таблица 4. Реальные доходы населения, по отношению к предыдущему году [3]

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

|

Реальные доходы населения, по отношению к предыдущему году, % |

114 |

112 |

110 |

105 |

102 |

103 |

|

Разница по отношению к предыдущему году, % |

- |

-2 |

-2 |

-5 |

-3 |

1 |

Как мы видим из таблицы 4, начиная с автомобили. Давайте рассмотрим средний

2014 года, реальные доходы населения на- уровень зарплат населения в таблице 5.

чали падать, при постоянном росте цен на

Таблица 5. Средняя зарплата по РФ, руб.

|

Года |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|

Средний доход на селения |

29792,00 |

27766,60 |

30466,60 |

30747,00 |

31421,60 |

32151,20 |

|

Темп роста, % |

- |

93,20 |

109,72 |

100,92 |

102,19 |

102,32 |

|

Абсолютный при рост |

-2025,40 |

2700,00 |

280,40 |

674,60 |

729,60 |

Заметное снижение темпа роста дохода Рассмотрев эти показатели сделаем ана- населения к 2016 году, и очевидное удо- лиз объем импорта (таблица 6) автомоби- рожание обязательных платежей, вынуж- лей в зависимости от доходов населения, дает людей меньше покупать предметы цен на бензин и процентной ставки на ав- роскоши, такие как автомобили на данный токредиты.

период.

Таблица 6. Объем импорта за 2013-2018 гг.

|

Период |

Объем импорта |

Средний доход населения |

Цены на бензин |

%-ая ставка по автокредиту |

|

t |

Y |

х1 |

х2 |

x3 |

|

1 квартал 2013 |

199213 |

7309 |

28,99 |

15 |

|

2 квартал 2013 |

184932 |

7401 |

29,01 |

15 |

|

3 квартал 2013 |

189432 |

7299 |

29,22 |

15 |

|

4 квартал 2013 |

179932 |

6564,98 |

29,33 |

15 |

|

1 квартал 2014 |

150323 |

6941,65 |

29,74 |

14,5 |

|

2 квартал 2014 |

175825 |

7112,03 |

30,4 |

14,5 |

|

3 квартал 2014 |

189321 |

6933,09 |

31,42 |

14,5 |

|

4 квартал 2014 |

189420 |

7611,65 |

32,82 |

14,5 |

|

1 квартал 2015 |

87475 |

7599,76 |

32,33 |

14 |

|

2 квартал 2015 |

89340 |

7994,08 |

32,28 |

14 |

|

3 квартал 2015 |

86493 |

7611,65 |

33,49 |

14 |

|

4 квартал 2015 |

60100 |

7122,09 |

34,24 |

14 |

|

1 квартал 2016 |

59302 |

7686,75 |

34,72 |

16 |

|

2 квартал 2016 |

58392 |

7344,23 |

35,30 |

16 |

|

3 квартал 2016 |

59201 |

7599,93 |

35,88 |

16 |

|

4 квартал 2016 |

59243 |

7686,21 |

36,47 |

16 |

|

1 квартал 2017 |

66925 |

7855,3 |

37,05 |

17,7 |

|

2 квартал 2017 |

65493 |

7448,76 |

37,64 |

17,7 |

|

3 квартал 2017 |

66032 |

7844,9 |

38,22 |

17,7 |

|

4 квартал 2017 |

66032 |

7448,99 |

38,80 |

17,7 |

|

1 квартал 2018 |

73293 |

8037,8 |

39,39 |

21,5 |

|

2 квартал 2018 |

72332 |

7992,34 |

39,97 |

21,5 |

|

3 квартал 2018 |

71202 |

7323,03 |

40,56 |

21,5 |

|

4 квартал 2018 |

72113 |

8302,21 |

41,14 |

21,5 |

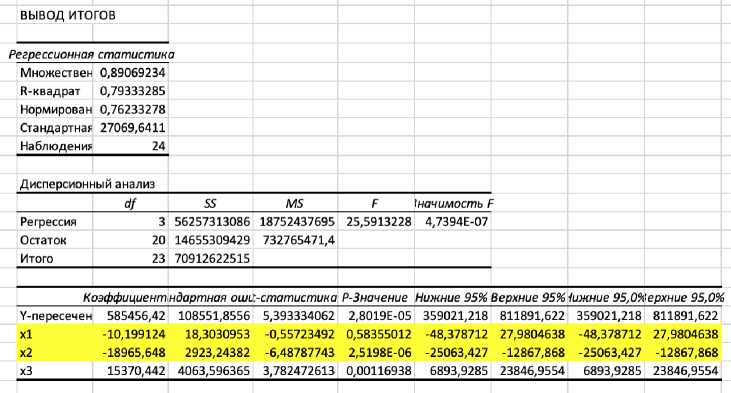

С помощью функции Excel «Регрессия» выясним зависимость выбранных параметров (рис. 2).

Рис. 2. Вывод итогов функции «Регрессия»

Результаты анализа:

– Значения случайных ошибок параметров a, b 1 , b 2 и b 3 с учётом округления соответственно равны 585456,42, -10,21, -18965 и 15370,44. Они показывают, какое значение данной характеристики сформировалось под влиянием случайных факторов, кроме b 3 .

– Значения t-критерия Стьюдента соответственно равны 5,39, -0,56, -6,49 и 3,78. Если значение t-критерия больше 2-3, можно сделать вывод о существенности данного параметра, который формируется под воздействием неслучайных причин. В данном примере величины a и b1, b2 сфор- мировались под воздействием случайных причин, кроме b3.

Главным показателем качества модели множественной регрессии, как и для парной корреляции, является коэффициент множественной детерминации R 2 , который характеризует совместное влияние всех факторов на результат [4].

Расчёт линейного коэффициента множественной корреляции:

^ух 1X2 у/^ух 1 * Pl + Ухх2 * ^2 0,78

Зависимость y от x1 и x2 характеризуется как достаточно слабая. Значит строим линию тренда и прогнозные значение по параметрам Y и Х3. Отсюда получаем значения (рис. 3).

%-ая ставка по автокредиту x3 Прогноз

Экспоненциальная (%-ая ставка по автокредиту x3)

Рис. 3. Прогнозные значения процентной ставки на автокредиты до 1 квартала 2020 года.

Разработка модели многофакторной дитования, а также льготной налоговой регрессии позволяет предусматривать тен- политики в отношении средств, направ- денции развития результативного показателя, выяснить какие факторы на него влияют и установить режим деятельности с учетом влияния определенных факторов, а также осуществить прогнозирование на основе полученной модели [5].

В совокупности с проведением разумной ценовой политики, политики формирования доходов, финансирования и кре- ляемых на развитие производства, это является залогом стабилизации производства автотранспортных средств, обеспечения занятости. Задачи, стоящие перед автомобильной промышленностью Российской Федерации сложны, требуют усилий под стать военным. Другого пути, кроме как работать сначала над сохранением, а потом и над развитием отрасли, у России нет.

Список литературы Анализ состояния и динамики развития рынка автомобилестроения (на примере АО "АВТОВАЗ")

- Филонова А.И. Анализ современного состояния автомобильной промышленности России // Молодой ученый. - 2017. - №49. - С. 211-217. - URL https://moluch.ru/archive/183/46884/ (дата обращения: 26.06.2019).

- Морозов В.П. Автомобильная промышленность в современных условиях. Автомобильная промышленность. №7. 1993. - 911 с.

- Аналитическое агентство "АВТОСТАТ" URL: https://www.autostat.ru

- Ростова Е.П., Верховец О.А. Постановка задачи линейного программирования для распределения средств по управлению рисками промышленного предприятия // Вестник Омского университета. Серия: Экономика. - 2013. - №2. - С. 116-119.

- Горлач Б.А., Савельев Г.Л. Прогнозирование и оптимизация процесса поставок в условиях колебания спроса // Вестник Самарского государственного аэрокосмического университета им. академика С.П. Королева (Национального исследовательского университета). - 2011. - №4. - С. 48-57.