Анализ состояния и движения заемных средств организации на примере ООО «Петропавловск-Камчатский комбикормовый завод», г. Петропавловск-Камчатский

Автор: Сарапулова А.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2 (33), 2017 года.

Бесплатный доступ

Статья посвящена исследованию новых путей использования заемных и привлеченных средств в организации с учётом специфики предприятия. Рассмотрена динамика и структура заемного капитала в настоящее время и даны рекомендации по ее совершенствованию использования заемных средств организации.

Заемный капитал, привлеченный капитал, финансовые ресурсы, движение капитала, оборачиваемость капитала, финансовый леверидж

Короткий адрес: https://sciup.org/140122561

IDR: 140122561

Текст научной статьи Анализ состояния и движения заемных средств организации на примере ООО «Петропавловск-Камчатский комбикормовый завод», г. Петропавловск-Камчатский

Управление привлечением и эффективным использованием заемных средств является одной из важнейших функций финансового менеджмента, направленной на обеспечение достижения высоких конечных результатов хозяйственной деятельности. Управление заемными средствами имеет большое значение как для крупных компании, так и для небольших компаний, у которых краткосрочные обязательства являются основным источником финансирования. [5]

Заемный капитал - это доля денежных средств, применяемая хозяйствующим субъектом, которая не принадлежит ему, но привлекается на базе банковского, коммерческого кредита или же эмиссионного займа на базе возвратности. Надобность привлечения заемных денежных средств обязана обосновываться сначала произведённым расчетом необходимости в оборотных средствах. В состав заемных средств входят финансовый кредит, приобретенный от банковских и небанковских финансово -кредитных учреждений, коммерческий кредит от поставщиков, кредиторская задолженность фирмы, задолженность по эмиссии долговых ценных бумаг и др. [4].

Анализ эффективности использования заемного капитала организаций проводится с помощью различных моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями. Рассмотрим их на рисунке 1[3].

Рисунок1 - Модели анализа заемного капитала

Наиболее приемлемыми для анализа являются дескриптивные модели[2].

Исследование заемного капитала было проведено по данным камчатского предприятия ООО «Камчаткомбикорм». Анализ динамики источников финансовых ресурсов ООО «Камчаткомбикорм» по данным бухгалтерского баланса представлен в таблице 1.

Таблица 1 - Динамика финансовых ресурсов ООО «Камчаткомбикорм» за 2013-2015 гг.

В тысячах рублей

|

Пассив |

2013 |

2014 |

2015 |

Отклонения 2015 – 2013 |

Темп прирост а в 2015 / 2013, % |

||||

|

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

Сумма, тыс. руб. |

% |

в тыс. руб. |

в % |

||

|

Капитал, всего |

234049 |

100,0 |

196916 |

100,0 |

204522 |

100,0 |

-29527 |

0 |

87,4 |

|

1. Собственный капитал |

116872 |

49,9 |

100819 |

51,2 |

107824 |

52,7 |

-9048 |

2,8 |

92,3 |

|

2. Заемный капитал |

117177 |

50,1 |

96097 |

48,8 |

96698 |

47,3 |

-20479 |

-2,8 |

82,5 |

На предприятии произошло снижение финансовых ресурсов предприятия за 2015 год на 12,6%, это обусловлено главным образом снижением собственного капитала на 7,7%. Сумма заемного капитала также снизилась на 17,5%.

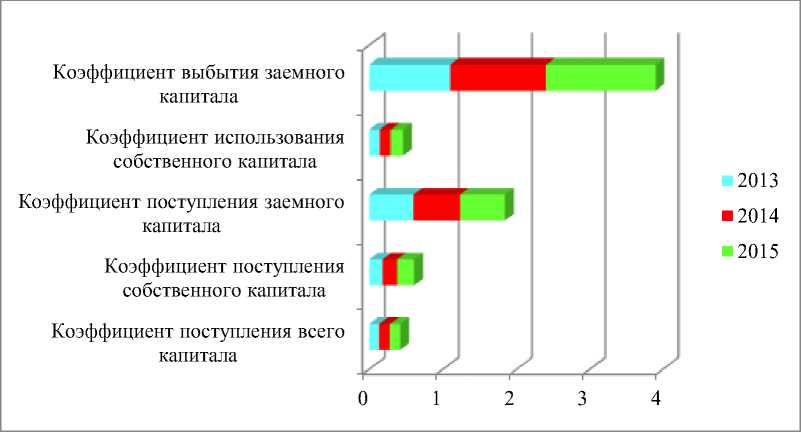

Расчет коэффициентов движения капитала предприятия представлен в таблице 2.

Таблица 2 - Расчет коэффициентов движения капитала ООО

«Камчаткомбикорм» за 2013-2015 гг.

|

Показатель |

2013 |

2014 |

2015 |

Абсолютное отклонение 2015 – 2013 |

|

Коэффициент поступления всего капитала |

0,13 |

0,15 |

0,14 |

0,01 |

|

Коэффициент поступления собственного капитала |

0,18 |

0,2 |

0,23 |

0,05 |

|

Коэффициент поступления заемного капитала |

0,6 |

0,63 |

0,61 |

0,01 |

|

Коэффициент использования собственного капитала |

0,14 |

0,15 |

0,17 |

0,03 |

|

Коэффициент выбытия заемного капитала |

1,1 |

1,3 |

1,5 |

0,4 |

Из таблицы можно сделать вывод, что коэффициент поступления всего капитала в 2015 году увеличился на 0,01, следовательно предприятие в отчетном году вложило больше средств в капитал, чем в 2013 году. Коэффициент поступления собственного капитала вырос на 0,05, также увеличился и коэффициент поступления заемного капитала на 0,01, что говорит о том, что предприятие использует не только собственные средства, но также и заемные.

Динамика коэффициентов движения капитала ООО «Камчаткомбикорм» в 2013-2015 гг. представлена на рисунке 2.

Коэффициент выбытия заемного капитала в 2015 году увеличился на 40%, что говорит о том, что часть заемного капитала ООО «Камчаткомбикорм» выбыла посредством возвращения кредитов и займов и погашения кредиторской задолженности.

Рисунок 2 - Динамика коэффициентов движения капитала ООО «Камчаткомбикорм» в 2013-2015 гг.

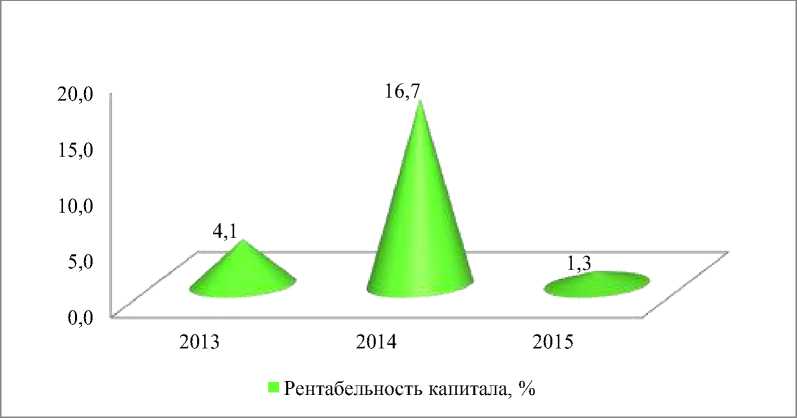

Эффективность применения заемного денежных средств характеризуется его доходностью (рентабельностью)[1]. Графическое изображение динамики рентабельности заемного капитала ООО «Камчаткомбикорм» представлено на рисунке 3.

Рисунок 3 - Динамика рентабельности заемного капиталаООО «Камчаткомбикорм»за период 2013-2015 гг., %

Результаты расчетов свидетельствуют о том, что рентабельность заемного капитала имеет тенденцию снижения. Сокращение рентабельности заемного капитала в производственно-хозяйственной деятельности предприятия снижает эффективность использования заемного капитала.

Проделанная работа позволяет сделать вывод, что анализ заемного капитала в современной экономике позволяет: [1]

-

- оценить текущее и перспективное экономическое положение организации;

-

- обосновать вероятные и приемлемые темпы становления организации с позиции обеспечения их источниками финансирования;

-

- выявить доступныеисточники средств, расценить оптимальные методы их мобилизации;

-

- спрогнозировать состояние фирмы на рынке капиталов.

Таким образом, проведенные практические расчеты подтвердили теоретические положения, касающиеся причин анализа и оценки заемного капитала предприятия.

Список литературы Анализ состояния и движения заемных средств организации на примере ООО «Петропавловск-Камчатский комбикормовый завод», г. Петропавловск-Камчатский

- Влияние развития финансовой среды на «процветание» бизнеса в регионе Корниенко К.А., Самсонова И.А. Современные проблемы науки и образования. 2014. № 4. С. 392.

- Налоговая грамотность населения как способ защиты финансовых интересов граждан Самсонова И.А., Смольянинова Е.Н., Просалова В.С. Территория новых возможностей. Вестник Владивостокского государственного университета экономики и сервиса. 2010. № 5. С. 82-88

- Самочкин В.Н. Способность предприятия к обновлению как одна из составляющих их гибкости в условиях рынка. -Сб.научных трудов. Тула: ТГУ, 2016. -130с.

- Самочкин В.Н. Оценки способности предприятия осваивать новые изделия/В.Н. Самочкин//Маркетинг в России и за рубежом. -2016. -№3. -С.12-29.

- Трофимова Л. Экономические показатели, используемые для оценки эффективности деятельности предприятия/Л. Трофимова//Экономика. -2016. -№ 9. -С. 22-30.