Анализ состояния и развития страхового рынка Кыргызской Республики

Автор: Шаршебаев А.А.

Журнал: Вестник Хабаровской государственной академии экономики и права @vestnik-ael

Рубрика: Фискальная политика и финансовый рынок

Статья в выпуске: 1, 2016 года.

Бесплатный доступ

В статье рассмотрены показатели страхового рынка, сделан анализ за ряд лет и даны выводы, обозначены проблемы и предложены пути развития страхового рынка.

Страхование, страховой рынок, страховая премия, страховая выплата, личное страхование, страхование ответственности, перестрахование, страховой резерв

Короткий адрес: https://sciup.org/14319408

IDR: 14319408

Текст научной статьи Анализ состояния и развития страхового рынка Кыргызской Республики

Кыргызский страховой рынок, по сравнению с мировым, находится в зачаточном состоянии, хотя страхование было развито в условиях административнокомандной экономики, но с иными задачами и целями. На протяжении многих десятков лет господствовала государственная монополия страхования, и это привело к тому, что у кыргызских страховщиков в условиях рыночной экономики не было опыта и полностью отсутствовали знания о том, как работает страховой бизнес за рубежом.

Формирование и становление национального страхового рынка после обретения Кыргызстаном независимости проходило в сложных условиях. За прошедшие годы его страховыми организациями приобретён определённый опыт в осуществлении страхования и перестрахования.

Необходимость в стабильном страховом рынке назрела в связи с развитием частной собственности. Это также обу- словливает создание устойчивой негосударственной системы финансовых гарантий, которые должны обеспечить устойчивый экономический рост и возмещение ущерба в случае стихийного бедствия, несчастного случая, техногенной аварии, пожара и иных непредвиденных явлений, способных негативно повлиять на имеющиеся и формирующиеся производственные связи. Именно эти факторы влияют на стратегию страхования в странах с развитой рыночной экономикой.

Развитие национального страхового рынка характеризуется весьма противоречивыми тенденциями. Существовало и существует множество проблем в страховании, которые необходимо решать для совершенствования и повышения эффективности работы страховых компаний. Общие показатели национального страхового рынка с 2006 г. показывают, что данный рынок имеет устойчивую положительную тенденцию роста (см. таблицу).

Таблица – Основные показатели страхового рынка Кыргызской Республики за 2005–2014 годы

|

Годы |

2005 г. |

2006 г. |

2007 г. |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

2012 г. |

2013 г. |

2014 г. |

|

Страховые пре мии, млн сомов |

135,3 |

150,1 |

196,5 |

276,7 |

478,3 |

531,8 |

709,2 |

839,9 |

967,8 |

1018,0 |

|

Страховые пре мии, переданные в перестрахование, млн сомов, всего |

71,5 |

79,3 |

100 |

140,1 |

323,9 |

355,8 |

497,4 |

583,7 |

665,4 |

664,1 |

|

Соотношение страховых пре мий, переданных в перестрахование всего в % к общему объему страховых премий |

52,8 |

52,8 |

50,9 |

50,6 |

67,7 |

66,9 |

70,1 |

69,5 |

68,7 |

65,2 |

|

Страховые премии, переданные в перестрахование за рубеж, млн сомов |

70,0 |

77,2 |

98,1 |

137,8 |

312,2 |

343,2 |

491,2 |

576,1 |

645,4 |

658,2 |

|

Соотношение страховых пре мий, переданных в перестрахование за рубеж, в % к общему объёму страховых премий |

51,7 |

52,8 |

49,9 |

49,8 |

65,3 |

64,5 |

69,3 |

68,6 |

66,7 |

64,7 |

|

Соотношение страховых пре мий, переданных в перестрахование за рубеж, в % к страховым премиям, передан ным на перестрахование, всего |

97,9 |

97,4 |

98,1 |

98,4 |

96,4 |

96,4 |

98,7 |

98,7 |

97,0 |

99,1 |

|

Страховые премии, переданные в перестрахование внутри республики, в млн сомов |

1,5 |

2,1 |

2 |

2,3 |

11,7 |

12,7 |

6,2 |

7,6 |

19,9 |

5,9 |

|

Соотношение страховых премий, переданных в перестрахование внутри страны, в % к общему объему страховых премий |

1,1 |

1,4 |

1 |

0,8 |

2,4 |

2,4 |

0,9 |

0,9 |

2,0 |

0,6 |

|

Соотношение страховых пре мий, переданных в перестрахование внутри страны, в % к страховым премиям, переданным на перестрахование, всего |

2,1 |

2,7 |

2 |

1,6 |

3,7 |

3,7 |

1,3 |

1,3 |

3,0 |

0,9 |

Источник:

Совокупный объём собранных страховыми организациями страховых платежей (страховых премий) в 2014 г. по сравнению с 2005 г. увеличился в 7,5 раз.

Если в 2005 г. размер сбора премий составлял 135,5 млн сомов, то в 2014 г. – 1018,0 (прирост – 752 %). За 2014 г. объём страховых премий вырос по сравнению с 2013 г. на 5,2 %.

В Кыргызской Республике за 2013 г. объём страховых премий составил 967,8 млн сомов и по сравнению с 2005 г. увеличился в 7,5 раза. За 9 месяцев 2013 г. объём страховых премий составил 845,8 млн сомов и по сравнению с аналогичным периодом 2013 г. увеличился на 15,3 %.

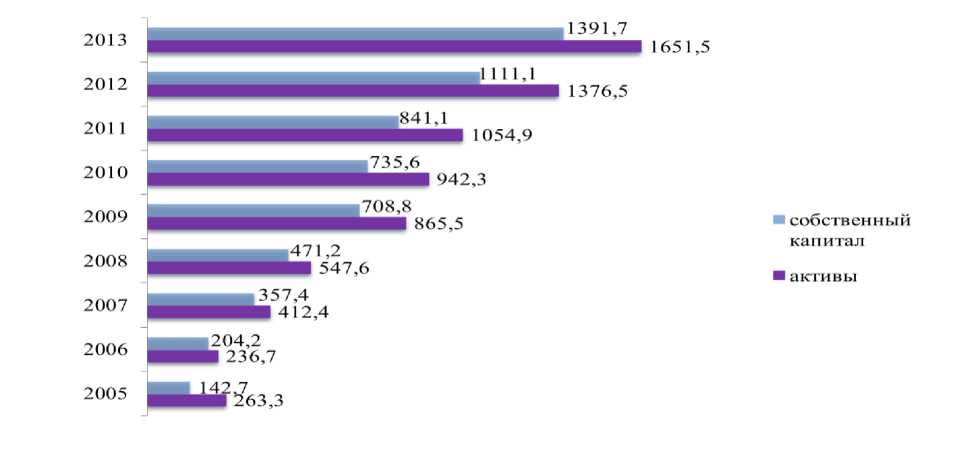

Рисунок 1 – Совокупные активы и собственный капитал страховых (перестраховочных) организаций, млн сомов

На 1 января 2013 г. объём активов страховых (перестраховочных) организаций составил 1 376,5 млн сомов и увеличился по сравнению с 1 января 2005 г. в 5,2 раза, а на 1 октября 2013 г. составил 1 581,6 млн сомов и по сравнению с 1 января 2013 г. увеличился на 14,9 %. На 1 января 2013 г. собственный капитал страховых (перестраховочных) организаций составил 1 111,1 млн сомов и увеличился по сравнению с 1 января 2005 г. в 7,8 раза, а на 1 октября 2013 г. составил 1 275,0 млн сомов и по сравнению с 1 января 2013 г. увеличился на 14,7 %. В Кыргызской Республике до

1990 г. действовала только одна государственная страховая компания. Эта компания имела в каждой области и в каждом районе свои филиалы и отделения. Начиная с 1991 г. было зарегистрировано 88 страховых компаний. Количество страховых (перестраховочных) организаций по состоянию на 1 октября 2013 г. составило 17 организаций, и выросло по сравнению с 2005 г. на 1,4 раза. Уставный капитал страховых (перестраховочных) организаций по состоянию на 1 января 2014 г. сложился в диапазоне от 25 000 000 до 100 000 000 сомов.

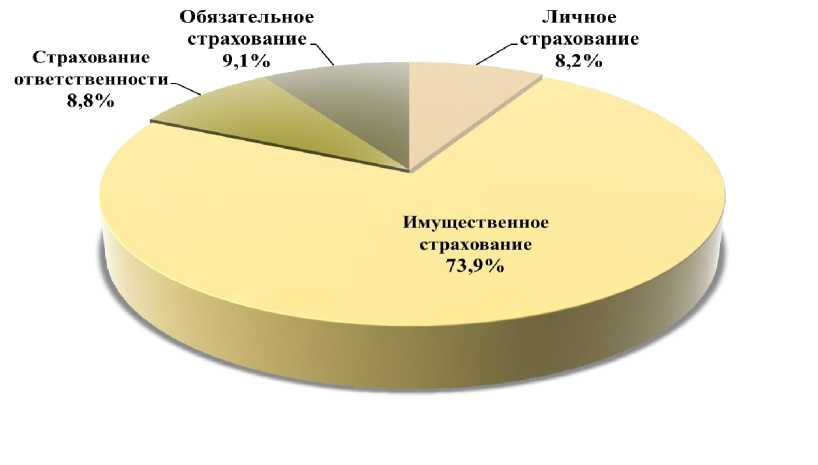

Рисунок 2 – Структура страховых премий по видам страхования в 2013 году

Основную долю страховых выплат за 9 месяцев 2013 г. занимает имущественное страхование, где на него приходится 73,9 %, от общей суммы страховых выплат, личное страхование – 8,2 %, обязательное страхование гражданской ответственности – 9,1 %, страхование ответственности – 8,8 %.

В Кыргызской Республике за 2014 г. объём страховых выплат составил 134,9 млн сомов и по сравнению с 2005 г. возрос в 5,1 раза. За 9 месяцев 2015 г. объём страховых выплат в целом по республике составил 66,1 млн сомов, и по сравнению с аналогичным периодом 2014 г. рост составил 2,1 раза.

В Кыргызстане в основном все виды страхования носят добровольный характер (99 %), но в последние годы приняты законы Кыргызской Республики «Об обязательном страховании гражданской ответственности перевозчика опасных грузов» (от 4 августа 2008 г.), «Об обяза- тельном страховании гражданской ответственности перевозчика перед пассажирами» (от 4 августа 2008 г.), «Об обязательном страховании гражданской ответственности работодателя за причинение вреда жизни и здоровью работника при исполнении им трудовых (служебных) обязанностей» (от 5 августа 2008 г.), «Об обязательном страховании гражданской ответственности организаций, эксплуатирующих опасные производственные объекты» (от 15 августа 2008 г.), «Об обязательном государственном страховании жизни и здоровья военнослужащих и военнообязанных, призванных на учебные и специальные сборы, и приравненных к ним лиц» (от 21 августа 2008 г.).

Несмотря на прогрессивный рост некоторых общих показателей, национальный страховой рынок Кыргызской Республики в настоящее время не может играть важную роль в экономике, так как находится только на начальном этапе развития.

На развитие страхования негативно влияют следующие проблемы:

– низкий уровень жизни населения, низкая активность населения в получении страховых услуг не способствуют должному развитию страхования;

– отсутствие надёжных финансовых инструментов долгосрочного размещения страховых резервов. Аккумулируемые страховыми компаниями денежные средства необходимо инвестировать в долгосрочные высоколиквидные и доходные активы. Обычно в развитых странах страховые компании инвестируют свои резервы в государственные ценные бумаги, муниципальные облигации и займы, акции ведущих компаний с высокой доходностью, недвижимость и т.д. Отсутствие на кыргызском фондовом рынке долгосрочных финансовых инструментов и невысокая доходность ценных бумаг местных компаний не дают возможности страховым компаниям инвестировать страховые резервы более эффективно;

– недоверие граждан к финансовым институтам. Либерализация цен в начале 90-х гг. XX в. привела к практически полному обесценению страховых сумм по договорам смешанного страхования жизни и страхования детей, которые заключались Госстрахом СССР, в это время не были проведены индексации, и многие граждане потеряли свои вложе- ния, что привело к недоверию к страховым компаниям;

– низкая финансовая грамотность населения, недостаточное понимание сути и значения страховых услуг;

– равнодушное отношения государства к развитию страхового бизнеса;

– распространённость поведенческой модели, ориентированной на достижение краткосрочных интересов;

– политические события и экономическая нестабильность страны;

– недостаток в квалифицированных кадрах в области страхования и актуарии.

Основной целью развития страхового дела является разработка и реализация мер по удовлетворению потребностей в страховой защите граждан, юридических лиц, государства и аккумулирования долгосрочных инвестиционных ресурсов для развития экономики государства.

Для достижения цели развития страхования необходимо решение следующих важнейших задач:

– формирование законодательной базы, способствующей развитию страховой деятельности;

– усиление работы по разработке и принятию законов и других нормативноправовых актов по введению обязательных видов страхования, определение приоритетов предоставления страховщиками новых страховых продуктов по добровольным видам страхования;

– обеспечение финансовой устойчивости и роста капитализации страховых организаций для противостояния крупным рискам, а также расширение страховыми организациями региональной сети;

– разработка и внедрение комплекса механизмов, стимулирующих инвестирование страховых ресурсов в национальную экономику;

– создание благоприятных условий, стимулирующих заинтересованность населения в получении страховых услуг, в том числе через совершенствование системы налогообложения;

– создание качественной системы по подготовке и переподготовке кадров для страховой отрасли всех уровней, для ускорения дальнейшего становления и развития страховой индустрии;

– создание эффективного механизма государственного регулирования и надзора за страховой деятельностью.

Стабильность страхового рынка во многом определяется его инфраструктурой, которая должна представлять собой слаженно работающий механизм. Здесь основой решения будет совершенствование организации страхового дела в Кыргызской Республике. В законодательных актах должны найти отражение вопросы создания, слияния и ликвидации страховых организаций, включая организации с участием иностранного капитала, функционирования филиалов, представитель- ств и агентств страховщиков, деятельности обществ взаимного страхования, страховых брокеров, осуществления региональных и межрегиональных страховых программ.

Таким образом, для решения этих задач объективно необходимо сочетание рыночного механизма конкуренции и саморегулирования с государственными мерами по регулированию и поддержке страхования.

Список литературы Анализ состояния и развития страхового рынка Кыргызской Республики

- Аверчев И. В. МСФО: практика применения: справочник/И. В. Аверчев. М.: Эксмо, 2008.

- Страхование: учебник/под. ред. Т. А.Федоровой. М.: Магистр, 2008.

- Архипов А. П. Страхование. Современный курс/А. П. Архипов, В. Б. Гомеля, Д. С. Туленты; под. ред. Е. В. Комолина. М.: Финансы и статистика, 2007.

- Ахвледиани Ю. Т. Страхование: учебник/Ю. Т. Ахвледиани. М.: ЮНИТИ, 2006.

- Журавлев Ю. М. Словарь-справочник терминов по страхованию и перестрахованию/Ю. М. Журавлев. М.: Анкил, 1997.

- WEB-сайт Финнадзора Кыргызской Республики//www.fsa.kg