Анализ состояния и развития типологии современной аудитории российского телевидения

Автор: Еникеева Лилия Аубакировна, Стельмашонок Елена Викторовна, Порохов Эдуард Александрович

Журнал: Петербургский экономический журнал @gukit-journal

Рубрика: Рыночная организация экономики и обеспечение ее конкурентоспособности

Статья в выпуске: 2 (30), 2020 года.

Бесплатный доступ

В статье проведен анализ состояния современной аудитории российскоготелевидения по полу и возрасту. Отмечены особенности развития процессов телесмотрения по практикам телепотребления и контентнымпредпочтениям. Изучены факторы, оказывающие решающее влияние нааудиторию российского телевидения: рост числа телеканалов и компьютерная оснащенность домохозяйств. Авторами статьи предложено выделениедетской дошкольной и молодежной аудитории телесмотрения в качествеотдельных возрастных категорий. Это позволит точнее определять возрастные предпочтения и предлагать более качественный контент.

Телевидение, телеканал, контент, телесмотрение, типология аудитории, предпочтения, фрагментация

Короткий адрес: https://sciup.org/140248102

IDR: 140248102 | УДК: 330.056 | DOI: 10.24411/2307-5368-2020-10011

Analysis of the state and development of the typology of the modern audience of Russian television

The article analyzes the current state of the Russian television audience by genderand age. The features of the development of TV viewing processes based on TVconsumption practices and content preferences are noted. The factors that have adecisive influence on the audience of Russian television are studied: the growth of thenumber of TV channels and the computer equipment of households. The authors ofthe article proposed the allocation of children's preschool and youth audience of TVviewing as separate age categories. This will allow you to determine age preferencesmore accurately and offer better content.

Текст научной статьи Анализ состояния и развития типологии современной аудитории российского телевидения

С переходом России на цифровое телевидение дифференциация телеаудитории получила дополнительный мощный импульс. Россия в этом отношении еще только делает первые шаги, но проводимые исследования российской телеаудитории по типам и возрастным предпочтениям телезрителей показали, что именно молодежь имеет свой стиль телепотребления, отличающийся от традиционного телесмотрения и получающий все большее распространение [1].

В современных условиях цифровизации общества представляется актуальным решение задачи типологизации современной аудитории российского телевидения по практикам телепотребления и по контентным предпочтениям.

Согласно результатам исследования, проведенного Фондом развития гражданского общества, в котором большое внимание уделено анализу стратегий развития традиционных медиа в 2020 г., сделан вывод о том, что альтернативные устройства просмотра – компьютеры, планшеты и смартфоны выходят на первый план, а традиционное телесмотрение начинает уступать как по численности аудитории, так по длительности просмотра телепередач. Это связано, в первую очередь, с техническим пере- оснащением домохозяйств и активно развивающимися интернет-сервисами по распространению видеоконтента. К тому же, большинство телеканалов имеют онлайн-трансляции эфиров на своих сайтах [2].

Российская аудитория телепотребления сама по себе интересна как объект исследования, а особенности ее дифференциации и разработка интегральной системы ее оценки являются не до конца решенной задачей.

Следовательно, необходимо создание универсальной системы количественного и качественного измерения аудитории телепотребления в этих средах.

Такую задачу пытается решить компания АО «Медиаскоп», которая проводит сбор статистических данных по замерам объемов аудитории телеканалов (телепрограмм, телепередач) в России, публикует ежегодные отчеты, в которых представлены количественные показатели телепросмотра среди жителей российских городов с численностью населения более 100 тысяч человек.

Согласно этим данным, также наблюдается рост потребления видеоконтента в цифровой среде [3].

Авторами данной статьи сделана попытка выявить особенности дифференциации российской телеаудитории и построить ее типологию для получения объективной характеристики этой аудитории по контентным предпочтениям.

В таблицах 1 и 2 по данным АО «Медиаскоп» предложена следующая типологизация: по возрасту и полу, причем возраст аудитории телесмотрения установлен с четырех лет, что для современной аудитории не совсем верно, и, как правило, детское телесмотрение совмещено со взрослым, даже если это касается детских каналов. Соответственно, возможен как двойной учет, так и ошибки регистрации данных.

Данные таблицы 1 показывают, что аудитория старше 54 лет больше тратит времени (в среднем до 359 мин в сутки), чем аудитория других возрастных групп. Но так как нет возможности увидеть телесмотрение в сети Интернет других возрастных групп, то данные могут быть занижены в такой возрастной группе, как 35–54 года.

Данная возрастная группа в России – наиболее активная часть аудитории телесмотре- ния. Она уже пользуется интернет-техно-логиями, но и привыкла к традиционному телесмотрению как через стационарные устройства, так и средствами сети Интернет, в том числе мобильными приложениями. Аудитория возрастной группы 18–34 года больше времени проводит в сети Интернет и меньше привержена традиционному телесмотрению, так как более динамична, меньше располагает своим временем и предпочитает сжатый видеоконтент, размещаемый в сети Интернет.

Логичнее было бы выделить детскую дошкольную аудиторию телесмотрения (до 7 лет), которая также предпочитает детский контент в сети Интернет, но вместе с аудиторией старше 54 лет также активно участвует в телесмотрении. И предлагается фрагментировать молодежную возрастную группу (от 7 до 14 и от 15–20 лет) с целью создания качественного контента телесмотрения.

При такой дифференциации среднесуточное количество телезрителей может быть скорректировано в сторону увеличения (таблица 2).

Таблица 1

Показатели времени просмотра по России в 2019 г. (города свыше 100 тыс. чел.) по возрасту и полу [3]

|

Аудитория |

Среднесуточное время просмотра телеканалов (телепередач, телепрограмм), час |

Среднемесячное время просмотра телеканалов (телепередач, телепрограмм), час |

Суммарное время просмотра телеканалов (телепередач, телепрограмм), час |

|

Аудитория по возрасту |

|||

|

От 4 лет |

3,7 |

111,8 |

1341,0 |

|

4–17 |

1,7 |

51,8 |

621,7 |

|

18–34 |

2,2 |

67,0 |

804,1 |

|

35–54 |

3,7 |

112,2 |

1346,5 |

|

54 года и более |

6,0 |

181,8 |

2182,0 |

|

Аудитория по полу |

|||

|

Мужчины |

3,2 |

96,2 |

1154,8 |

|

Женщины |

4,1 |

124,6 |

1494,5 |

Таблица 2

Численность аудитории телесмотрения по России в 2019 г. (города свыше 100 тыс. чел.) по возрасту и полу [3]

|

Аудитория |

Среднесуточное количество телезрителей, млн чел. |

Среднесуточное количество телезрителей в % к общему количеству |

Среднемесячное количество телезрителей, млн чел. |

Среднемесячное количество телезрителей, % |

|

Аудитория по возрасту |

||||

|

От 4 лет |

46,3 |

100 |

69,0 |

100 |

|

4–17 |

5,3 |

11,3 |

10,1 |

14,7 |

|

18–34 |

9,6 |

20,8 |

17,9 |

25,9 |

|

35–54 |

14,6 |

31,5 |

20,7 |

29,9 |

|

54 года и более |

16,8 |

36,3 |

20,4 |

29,5 |

|

Аудитория по полу |

||||

|

Мужчины |

19,7 |

42,5 |

31,0 |

45,0 |

|

Женщины |

26,6 |

57,5 |

38,0 |

55,0 |

В отраслевом докладе за отчетный 2018 г., представленном Федеральным агентством по печати и массовым коммуникациям РФ, также отмечается, что рост числа телеканалов является одним из факторов, расширяющим возможности зрительского выбора, так как большее число каналов способно дольше удерживать зрителя перед телевизионным экраном (в семьях с большим числом каналов объемы телепросмотра выше).

Соответственно, рост числа каналов означает ужесточение конкуренции, фрагментацию аудитории традиционного телепотребления, что сказывается, в первую очередь, на монетизации федеральных каналов [4].

В ситуации усиливающейся конкуренции с видеоконтентом в сети Интернет и сокращения общих объемов традиционного телепотребления, компьютерная оснащенность домохозяйств становится важным фактором дальнейшей дифференциации современной аудитории российского телевидения.

Современное предложение телевизионных программ должно стать дифференцированным, чтобы позволить любому зрителю найти свой контент по интересам. Выявление структуры конкурентоспособности и анализ факторов создания стоимости в телеиндустрии во многом определяет потенциал конкурентоспособности телевизионного продукта [5].

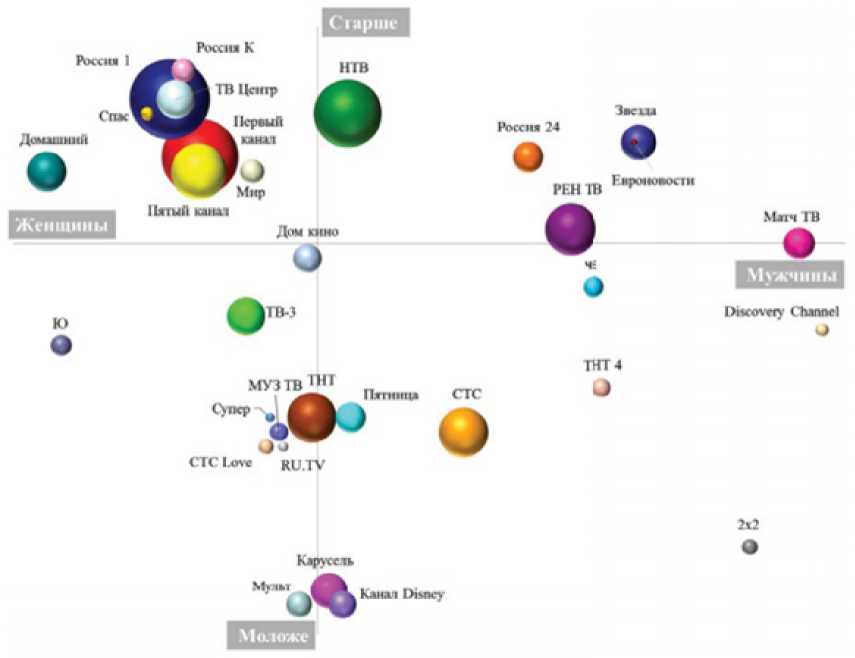

Рекламодателям же наличие на телевизионном рынке каналов с разным профилем аудитории позволяет адресно обратиться к целевым группам и тем самым достичь большего охвата аудитории (рисунок) [6].

Ценно и то, что для измерения нетелевизионной аудитории компания АО «Mediascope» начала коммерческую поставку данных об аудитории телевизионного контента и рекламы на десктопах (стационарные ПК и ноутбуки) в крупных городах.

Цифры показывают, что прирост от просмотра на альтернативных экранах пока неболь-

Рисунок

Дифференциация зрительских предпочтений аудитории телепотребления (чел.) в 2018 г. по типологии «пол–возраст» [3; 6]

шой, но по отдельным возрастным группам и передачам может достигать 30–40%.

АО «Mediascope» также начала сбор данных об аудитории телеконтента на мобильных экранах по России [3].

При этом проводить ежегодные замеры объемов зрительской аудитории телеканалов может только уполномоченная компания, которая избирается Роскомнадзором сроком на три года [6; 7].

Таким образом, зрительские предпочтения начинают оказывать все большее влияние на рейтинги телепрограмм, и как результат успешность современного телеканала, его доходы зависят от всестороннего учета этого фактора и, соответственно, от объема телепо- требления аудитории и ее контентных предпочтений [8–11].

В связи с этим меняется и постоянно требует оптимизации вещательная политика телеканала, учитывающая зрительские потребности и предпочтения.

Таким образом, анализ состояния и развития типологии современной аудитории российского телевидения является не только важным делом с позиции сбора и обработки статистических данных для телевизионных компаний, но и с учетом текущего тренда на рост потребления видеоконтента в цифровой среде, одной из первостепенных задач создания единой универсальной системы измерения аудитории во всех средах.

Список литературы Анализ состояния и развития типологии современной аудитории российского телевидения

- Ковалев П. А. Российская телевизионная аудитория: дифференциация и типологические группы. URL: https://www.dissercat.com/content/rossiiskaya-televizionnaya-auditoriya-differentsiatsiya-i-tipologicheskie-gruppy (дата обращения: 01.02.2019).

- Традиционные медиа в 2020 году: тенденции и прогнозы. URL: http://civilfund.ru/ media_2020.pdf (дата обращения: 01.01.2020).

- Ежегодный отчет о проведенных исследованиях уполномоченной организации по исследованию объема зрительской аудитории телеканалов (телепрограмм, телепередач) в 2019 году. URL: https://mediascope.net/otc-rkn/ (дата обращения: 27.02.2020).

- Телевидение в России в 2018 году. Состояние, тенденции и перспективы развития. Отраслевой доклад / Федеральное агентство по печати и массовым коммуникациям. URL: http://www.nat.ru/upload/iblock/8bc/8bcb9f85b60c01491f5f98c012e7b08f.pdf (дата обращения: 30.01.2020).

- Торгунаков Е. А., Торгунакова Е. В., Сорвина Т. А. Управление конкурентоспособностью предпринимательских структур в экономике знаний // Экономика и управление. 2010. № 5 (55). С. 104-107.

- Mediascope предоставила РКН отчет по исследованию объема зрительской аудитории за 2019 год. URL: https://rkn.gov.ru/news/rsoc/news71972.htm (дата обращения: 20.02.2020).

- Гострова Е. В. Информационно-аналитические телевизионные программы: история, типология, современное состояние: на примере программ федеральных каналов "Вести недели" (Россия) и "Намедни" (НТВ). URL: https://www.dissercat.com/content/informatsionno-analiticheskie-televizionnye-programmy-istoriya-tipologiyasovremennoe-sostoy (дата обращения: 11.11.2019).

- Удовиченко Р. В. Развлекательное телевидение: типология программ и потребности аудитории: на примере телепрограмм холдинга "СТС Медиа". URL: https://www. dissercat.com/content/razvlekatelnoe-televidenie-tipologiya-programm-i-potrebnostiauditorii (дата обращения: 16.05.2019).

- Вартанова Е. Л. Медиаэкономика зарубежных стран: учебное пособие. М.: Аспект- Пресс, 2003.

- Матвеева Л. В., Шкопоров Н. Б. Связь с аудиторией в телекоммуникации. Часть 1. М.: Изд-во Гостелерадио, 1990.

- Барсуков Д. П., Качук В. Н., Климин А. И. Медиаэкономика и основные тенденции развития современного телевидения // Петербургский экономический журнал. 2017. № 4. С. 84-94.