Анализ состояния и тенденции развития рынка инфокоммуникаций

Автор: Слуцкий М.Г., Синица С.А., Макаров В.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 1-3 (64), 2022 года.

Бесплатный доступ

Пандемия COVID-19 способствовала ускорению цифровизации экономики и изменению стандартных моделей потребления информационных услуг бизнесом и гражданами. Большинство компаний и частных лиц были вынуждены полагаться на операторов мобильных услуг и провайдеров сети интернет, так как организации были переведены на удаленную работу или на дистанционное обучение, онлайн-коммерция увеличилась в несколько раз. На данный момент можно выделить несколько основных мировых трендов развития инфокоммуникаций: сближение телекоммуникаций с контентом (видео и игры); смещение роста в смежные направления (информационная безопасность, большие данные, облачные сервисы и интернет вещей); совместная работа с другими отраслями (финансовые технологии, умный дом, телемедицина).

Цифровизация экономики, операторы мобильной связи, сети 5g, облачные сервисы, интернет вещей

Короткий адрес: https://sciup.org/170193007

IDR: 170193007

Analysis of the state and development trends of the infocommunications market

The COVID-19 pandemic has accelerated the digitalization of the economy and changed the standard patterns of consumption of information services by businesses and citizens. Most companies and individuals were forced to rely on mobile service providers and Internet providers, as organizations were transferred to remote work or distance learning, online commerce increased several times. At the moment, there are several major global trends in the development of infocommunications: the convergence of telecommunications with content (videos and games); shifting growth to related areas (information security, big data, cloud services and the Internet of things); collaboration with other industries (financial technology, smart home, telemedicine).

Текст научной статьи Анализ состояния и тенденции развития рынка инфокоммуникаций

В период пандемии сфера телекоммуникаций, как и другие отрасли экономики, подверглась негативному влиянию. В то же время, большинство компаний и частных лиц были вынуждены полагаться на операторов мобильных услуг и провайдеров сети интернет, так как многие организации были переведены на удаленную работу или на дистанционное обучение [1]. При этом онлайн-коммерция увеличилась в геометрической прогрессии.

Во всем мире в 2020 году насчитывалось около 7,9 млрд. действующих абонентов мобильной связи, во многом это обусловлено активным развертыванием сетей 4G, работающих в стандарте LTE (Long Term Evolution). Мобильные технологии и мобильные интернет-подключения занимают доминирующую позицию в отрасли телекоммуникаций.

Глобальные операторы рынка телекоммуникаций преодолевают период насыщения базовыми услугами за счет завоевания новых сегментов рынка. Это особенно актуально во время развертывания нового стандарта связи 5G . В настоящее время около 113 операторов развивают сети 5G в

48 странах, что в совокупности составляет около 40% базы абонентов мобильный услуг в мире.

Мировые эксперты считают, к 2025 году в мире будет совершено что 1,8 млрд. подключений через связь пятого поколения. Развертыванию инфраструктуры 5G будет помогать развитие таких технологий как: искусственный интеллект и интернет вещей [2].

Глобальные последствия от внедрения сетей связи пятого поколения пока еще сложно представить, но уже очевидно, что это решающий момент для отрасли, особенно с точки зрения возможностей для расширения абонентской базы, дальнейших проникновений новых технологий, капиталовложений и доходов операторов.

В России объем рынка телекоммуникаций в 2020 году составил 1,73 трлн рублей. Годовая динамика рынка оказалась отрицательной и составила – 0,7% [2].

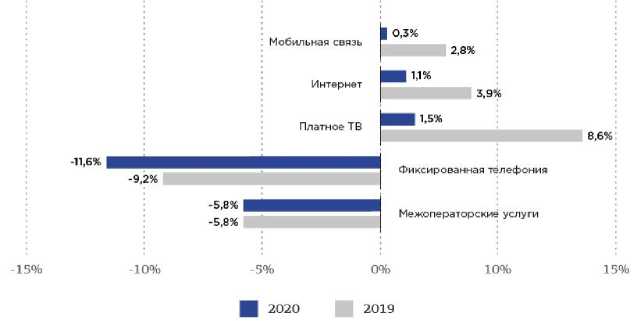

В структуре рынка телекоммуникаций России все так же основную долю занимают услуги мобильной связи. На них приходится порядка 57%. Снижение доходов телекоммуникационного рынка в 2020

году связано, в основном, с недостаточным темпом роста рынка услуг мобильной связи, ШПД и платного ТВ. Небольшой рост этих рынков так и не смог компенсировать значительное падение доходов от других услуг (рис. 1).

Рис. 1. Структура телекоммуникационного рынка в России, 2019-2020 гг., % [3]

По итогам 2020 года количество абонентов мобильной связи в России снизилось на 1,3%, до 257 млн абонентов. Другими словами, абонентская база уменьшилась на 3,5 млн. абонентов. Средний показатель ARPU от мобильной связи в 2020 году составил 320 рублей, оставшись практически на уровне предыдущего года.

Снижение абонентской базы стало ожидаемым последствием самоизоляции, во время которой значительно уменьшились походы в салоны связи, что является основным источником подключения новых абонентов. Также важным фактором является закрытие международных границ, что сказалось на сокращении числа трудовых мигрантов, которые пользуются услугами российских операторов. В целом доходы от предоставления услуг мобильной связи, по сравнению с предыдущим годом, незначительно увеличились, – на 3 млрд руб., или на 3%.

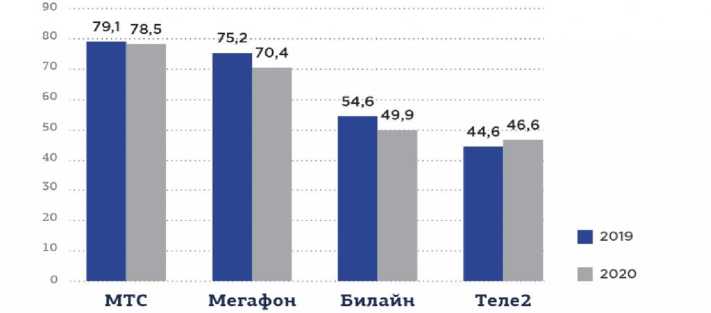

Представляет практический интерес сравнение показателей по каждому из операторов «Большой четверки». По объему абонентской базы лидирующую позицию, как и в прошлом 2019 году, занимает МТС с 78,5 млн. человек, вторая позиция – у компании Мегафон – 70,4 млн. человек, третью строчку занимает Билайн с 49,9 млн. человек, а четвертую – оператор ТЕЛЕ2, чьими абонентами являются 46,6 млн. человек). Динамику абонентской базы можно увидеть на рисунке 2.

Рис. 2. Динамика абонентской базы мобильных операторов, млн. чел. [2]

ТЕЛЕ2 на сегодняшний день является однозначным лидером по темпам роста на рынке. По прогнозам экспертов, в средне- срочной перспективе ТЕЛЕ2 сможет сохранить высокий уровень роста и занять уверенную позицию в «Большой четверке»

в том числе еще и за счет лучшего в отрасли индекса потребительской лояльности, высокого качества сетевой инфраструктуры и оригинального продуктового предложения. Динамика доходов операторов

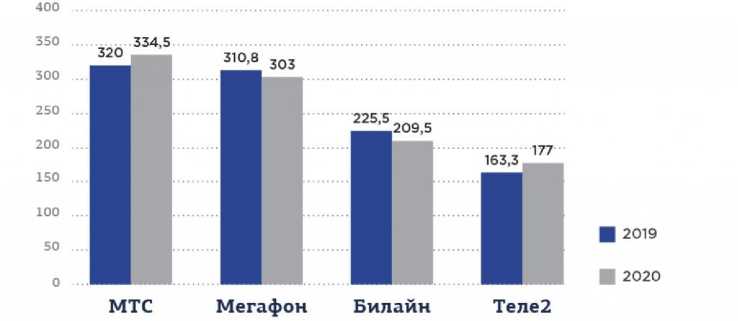

«Большой четверки» представлена на рисунке 3. Как следует из рисунка, свои доходы (за услуги мобильной связи) смогли увеличить только два оператора сотовой связи – МТС и ТЕЛЕ2.

Рис. 3. Динамика доходов операторов «Большой четверки», млрд. руб. [2]

Пандемия COVID-19 способствовала ускорению цифровизации экономики и изменению стандартных моделей потребления информационных услуг бизнесом и гражданами. По мнению многих экспертов области, на данный момент существуют несколько основных мировых трендов развития индустрии телекоммуникаций: отрасль телекоммуникаций активно сближается с контентом: видео и игры; смещается рост в смежные направления: информационную безопасность, big data и интернет вещей; появляется совместная работа с новыми для телекоммуникаций отраслями: финансовые технологии, умный дом, образование и телемедицина; развиваются новые направления вокруг потребностей клиента: безопасность, дом, мобильность, общение, работа.

Помимо внедрения сетей стандарта 5G к основным тенденциям телекоммуникационных услуг, которые ускорили развитие под влиянием пандемии можно отнести Интернет вещей и Облачные сервисы.

Исследования показывают, что к 2024 году среднегодовые темпы роста рынка интернета вещей в России будут равны 19,7%. Основными лидирующими отраслями, по количеству инвестиций, вложенных в интернет вещей, станут товарное и технологическое производство и транспорт. По данным экспертов области, количество устройств, которые будут подключены в 2025 году возрастет до 56 млн, в денежном выражении рынок будет равен 86 млрд. рублей а среднегодовой темп составит 5%. Считается, что сам рынок интернета вещей в России в 2021 году вырастет до 9,39 млрд долларов США. Основные драйверы использования интернета вещей в России выражаются в повышении эффективности, улучшении обслуживания клиентов и снижении издержек.

По расчетам специалистов на конец 2020 года, объем российского облачного рынка достиг объема почти в 100 млрд. рублей. По отношению к 2019 году рост составил 19,5%. Специалистов ПАО «Ростелеком», основным фактором роста этого рынка считают процессы: увеличения проникновения облачных услуг; появления новых услуг, которые предлагаются облачными провайдерами; повышения доверия к облачным услугам; политики оптимизации затрат на телекоммуникационную инфраструктуру, которая проводится многими компаниями; появления новых участников на рынке и фокусирование крупнейших операторов на секторе облачных услуг; комплекса государственных мер по реализации программы цифровизации экономики.

Эти факторы могут обеспечить рост рынка с темпом до 20% в год, при этом считается возможным, что сегмент инфраструктуры как услуги сможет расти на 2627% в год. Наибольшая доля рынка облачных услуг на текущий момент приходится на программное обеспечение как услугу, однако драйвером рынка остается сегмент инфраструктуры как услуги. Он показал наибольшую динамику роста в 2020 году.

Основными направлениями, влияющими на развитие мировой отрасли телеком- муникаций в условиях цифровой экономики, все так же остаются: рост спроса на цифровые сервисы; решения на стыке разных типов сетей связи: фиксированной и мобильной; рост спроса на специализированные, индивидуальные решения и частные сети; активная цифровизация государственных органов; увеличивающиеся затраты предприятий-операторов сети связи [5].

Список литературы Анализ состояния и тенденции развития рынка инфокоммуникаций

- Блатова Т.А., Макаров В.В., Слуцкий М.Г. Оценка качества дистанционного обучения на базе информационно-коммуникационных технологий в образовательных организациях // Журнал правовых и экономических исследований. - 2020. - № 3. - С. 114-121.

- EDN: PLLJID

- Министерство цифрового развития, связи и массовых коммуникаций Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://digital.gov.ru/ru/(дата обращения 23.12.2021).

- Государство. Бизнес. I T. - [Электронный ресурс]. - Режим доступа: https://www.tadviser.ru/(дата обращения 23.12.2021).

- Новости и аналитика отрасли сотовой связи. - [Электронный ресурс]. - Режим доступа: https://www.protarif.info/news/(дата обращения 23.12.2021).

- Макаров В.В., Старкова Т.Н., Устриков Н.К. Цифровая экономика: эволюция, состояние и резервы развития // Журнал правовых и экономических исследований. - 2019. - № 4. - С. 222-229.

- EDN: LNPFCR