Анализ состояния и тенденций развития исламских банков

Автор: Ильясов Р.Х., Барзаева М.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1-1 (32), 2017 года.

Бесплатный доступ

В данной статье обоснована необходимость поиска дополнительных источников финансовых ресурсов субъектами экономики через укрепление взаимодействия со странами исламского мира, обладающими значительными финансовыми ресурсами, где нами предлагается принять меры по разработке нормативно-правовой базы, способствующей внедрению исламских финансов и созданию Исламского банка.

Исламский банк, исламское право, финансовый рынок, финансовые инструменты

Короткий адрес: https://sciup.org/140121739

IDR: 140121739

Текст научной статьи Анализ состояния и тенденций развития исламских банков

Наиболее важной и отличительной чертой Исламских банков является то, что в Исламе, все нормы финансовых отношений основаны на запрете ростовщичества, торговле рисками, а также на запрете финансовых спекуляций.

С точки зрения организационно-правовой этики, необходимыми условиями работы исламских банков выступает:

-

— наличие шариатского наблюдательного совета, который призван обеспечить соответствие всех операций по закону и требованиям Шариата;

-

— возможность осуществления банковских операций, в соответсвии с законом и требованиями Шариата;

-

— исключение законодательных ограничений на участие банков в торговых операциях и на распределение прибыли/убытка с клиентами.

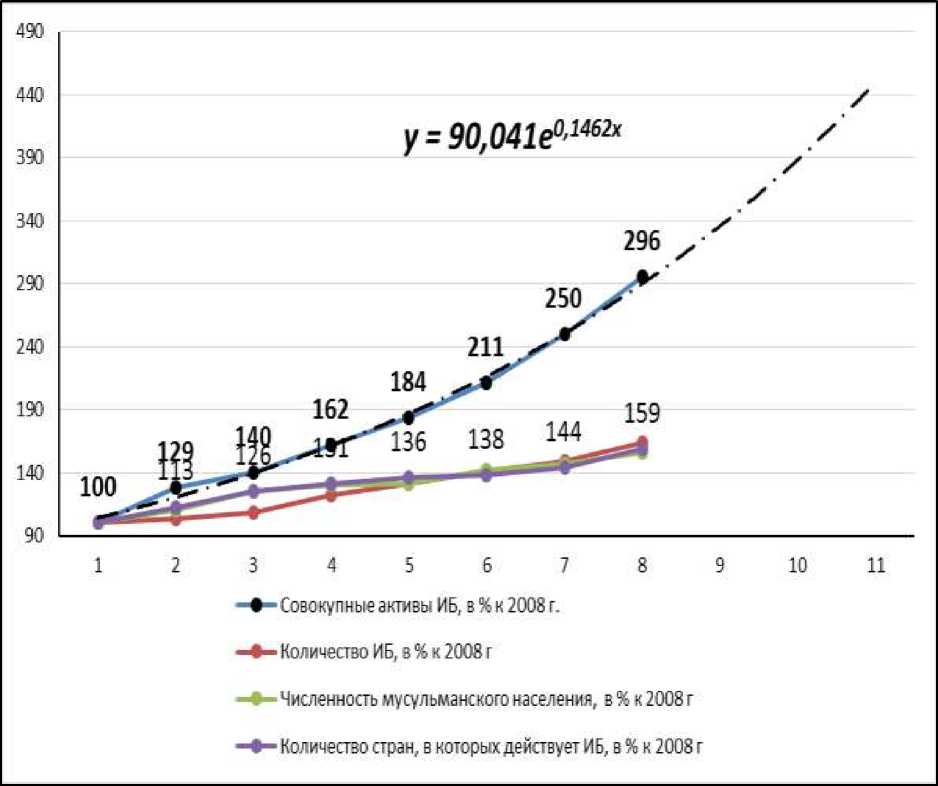

На протяжении последних десяти лет активы исламских финансовых учреждений показали устойчивый рост, и мировой финансовый кризис практически не оказал на них негативного влияния [1, с. 12-14].

Табл.1. Динамика относительных показателей развития исламских банков с 2008 по 2015 гг.

|

Годы |

Совокупные активы ИБ, в % к 2008 г. |

Количество ИБ, в % к 2008 г |

Количество стран, в которых действует ИБ, в % к 2008 г |

|

2008 |

100 |

100 |

100 |

|

2009 |

129 |

104 |

113 |

Источник: составлено автором

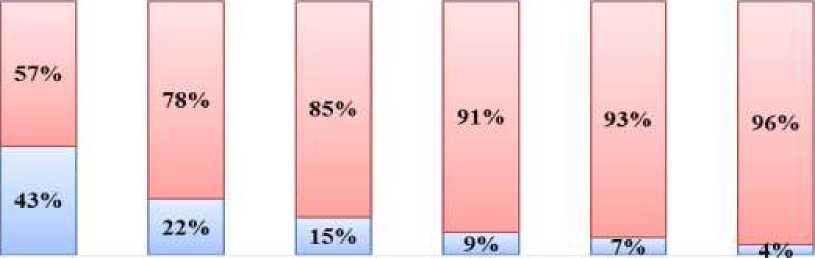

Анализ, проведенный экспертами Thomas Reuters позволил им построить прогноз, согласно которому сукук продолжит свой рост и объем его выпуска в мире достигнет к 2018 году 187 миллиардов долларов США. Главными лидерами по активам исламского банкинга являются Саудовская Аравия, Малайзия, ОЭА, Катар, Турция и Индонезия. На эти страны приходится 95% исламских банковских активов. (см.рис.1)

Рис.1. Динамика доли исламских финансов в экономических странах

□Доля исламских финансов □Традиционный актив

Саудовская Малайзия ОЭА Катар Турция Индонезия

Аравия

Источник: составлено автором

Основным источником доходов традиционных банков, как известно, является доход, получаемый от разницы между процентами по депозитам и процентами по кредитам. Такой вид дохода с точки зрения ислама считается ростовщичеством и, соответственно, запретным. Исламские банки предлагают альтернативный вариант, состоящий в модели разделения прибыли и убытков через различные финансовые инструменты, основными из которых являются:

-

1. Мурабаха - Перепродажа с торговой наценкой

-

2. Мушарака - Совместный бизнес

-

3. Мудараба - Участие в прибылях и убытках

-

4. Сукук - Исламские ценные бумаги

Такафул - Исламское страхование [2, с. 23].

Если дать им краткую характеристику, то все они представляют собой аналоги традиционных инструментов: мушарака – аналог совместного предприятия, мудараба – доверительного управления, мурабаха – продаж товаров или услуг с торговой наценкой, сукук – облигаций. Система страхования, соответствующая нормам Шариата, называется такафулом.

Рис.2. Динамика и прогноз развития Исламских банков, в % к 2008 году. Экспоненциальный тренд

Для анализа развития показателей исламского банкинга целесообразно их представление в виде относительных величин. Рисунок 2 показывает положительную динамику роста количества Исламских банков, численности мусульманского населения, а также количества стран, в которых действуют Исламские банки. Интересно отметить, что тенденции этих трех показателей в относительном выражении практически совпадают. По отношению к 2008 году эти показатели в 2015 году выросли более чем на половину и находятся около отметки в 160%. В то же самое время совокупные активы Исламских банков показывают экспоненциальный рост, значительно превышающий динамику роста приведенных выше трех показателей. Это говорит о росте популярности Исламских банков не только под воздействием увеличения численности мусульман, но и под воздействием растущего интереса к Исламским банкам в странах, с преобладающим населением других конфессий. Полученный экспоненциальный тренд y = 90.041e0.1462x показывает четырехкратное увеличение прогнозных значений совокупных активов Исламских банков в 2018 году по отношению к 2008 году. Полноценной интеграции исламских финансов институтов в мировой финансовый рынок препятствует целый ряд факторов. Главным из них, на наш взгляд, является отсутствие единых международных стандартов в сфере исламских финансов и, как следствие, отсутствие единого исламского финансового рынка. Также значительной проблемой является запаздывание по внедрению в некоторых странах нормативно-правовой базы, способствующей внедрению исламских финансов.

Список литературы Анализ состояния и тенденций развития исламских банков

- Ташимов Т.А., Калабин В. Искусство финансирования//«Эксперт Казахстан». № 21(123), 4 июня 2007.

- Каменских М.В., Муфтяхетдинова С.А.//Исламская финансовая система: современное состояние и перспективы развития. 2015 год.