Анализ состояния и тенденций развития рынка потребительского кредитования России на современном этапе

Автор: Алиева Ф.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12 (43), 2017 года.

Бесплатный доступ

В данной статье рассмотрены основные аспекты и этапы формирования рынка потребительского кредитования, а так же проанализированы его темпы роста. Рассмотрена зависимость объемов выданных кредитных средств от среднедушевых денежных доходов населения. По рассматриваемой теме были выявлены недостатки и основные проблемы по рассматриваемой теме.

Кредит (заем), быстрое (экспресс) кредитование, потребительский кредит, резидент, проблемы, недостатки и перспективы развития рынка кредитования

Короткий адрес: https://sciup.org/140235436

IDR: 140235436

The analysis of current status and trends of consumer market crediting development in Russia

This article describes the main aspects and formation stages of consumer market crediting and analyzes its growth rate. The dependence of the volume of issued credit funds from the per capita monetary income of the population is examined. The article identifies shortcomings and the main problems on the subject.

Текст научной статьи Анализ состояния и тенденций развития рынка потребительского кредитования России на современном этапе

В условия современного рынка работа банковской системы будет эффективной и результативной только при условии регулирования и четкого контроля работы рынка потребительского кредитования. Предпосылкой для перехода на новую ступень функционирования бузнес-процессов является процесс развития банковской системы, в силу влияния на нее финансовой глобализации и экономической ситуации в целом.

На сегодняшний день потребительское кредитование актуально, так как является частью финансового рынка, включающую в себя следующие компоненты: предоставление клиенту потребительских кредитов; быстрое кредитование (выдача кредита в ускоренные сроки); POS-кредитование (заем на определенные товары непосредственно в точках продаж). [4]

Такая форма кредитования в развитых странах способствует социальноэкономическому росту страны, формирует новые и удовлетворяет возрастающие потребности физических лиц, что приводит к стимулированию процесса производства.

Исходя из федерального закона от 21.12.2013 №353-ФЗ «О потребительском кредите (займе)», можно прийти к заключению, что потребительский кредит (заем) – это «денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности» [1]. Участниками кредитования выступают государство, банк и заемщик.

При анализе становление и развития рынка потребительского кредитования, можно прийти к выводу, что оно идет в несколько этапов:

-

1. Период формирования системы кредитования (1990г.- 1998г.), по окончании которого наступил банковский кризис.

-

2. Период с 1999г. до 2004г. был послекризисным и являл собой значительное улучшение экономической ситуации в стране в целом, так и по отдельным сегментам экономики.

-

3. Пиком активности системы потребительского кредитования стал период с 2005г. по 2007 г.

-

4. С 2008 по 2014гг. – снижение темпов скорости развития потребительского кредитования

-

5. Этап с 2014 г. по нынешнее время характеризуется возрастанием влияния мирового финансового кризиса, применением по отношению к России санкционных мер, в силу ухудшения геополитической ситуации в мире. Наблюдается ухудшение в отраслях нефтяной промышленности на глобальном уровне.

При подробном изучении вышеизложенного материала по этапам формирования сферы потребительского кредитования, можно отметить, что в период с 2008 по 2014 гг. наблюдается постепенную стабилизацию ситуации, о чем говорят темпы прироста банковского сектора, увеличение объемов приобретенных кредитов, по отношению к задолженностям.

Ухудшение макроэкономической ситуации в 2014 – 2015гг. произошло под влиянием таких фактов, как: снижение курса рубля, применение экономических санкций осложняющих работу банковской системы России, паде- ние мировых цен на нефть. Последствием стало снижение суммы представленных физическим лицам кредитов в 2015 г. по сравнению с 2014г.

В 2015 г. величина прироста банковских средств в общем составляла 6,9%, что говорит о примерной схожести с показателем в 2009 г. (6%). Прирост активов в среднем за год (период с 2010 по2014 гг.) равен 21,6%, тогда как размер прибыли банковского сектора к началу 2016 г. стал самым низким за последнее десятилетие (191,8 млрд. руб.), в сравнении с 2009 г. (205 млрд. руб.).

Общая сумма банковских активов в 2014 г. составила 77,3 трлн. руб., прирост составил 36%, а по итогу 2015 г. накопленная сумма составляла 83 трлн. руб., что говорит о низком темпе прироста (всего 6%). В силу взаимосвязи, совокупный размер банковских кредитов в 2014 г. равен 52 трлн. руб., при этом темпы прироста достигли 29%. К концу 2015 г. первый показатель составил 57,5 трлн. руб., а второй равнялся 10,4%. В 2014 году объем портфеля потребительских кредитов банковского сектора РФ составлял 11,3 трлн. руб., а в 2015 г. этот показатель составил всего 10,9 трлн. руб., т.е. всего 96% от объема кредитов населению 2014 года.

Наиболее точно об обстановке в секторе потребительского кредитования можно узнать, исходя из информации о предоставленных кредитных средствах в рублях за промежуток времени с 2010 по 2015 гг. физическим лицам, которые являются резидентами (лица, постоянно проживающие на территории РФ, имеющие вид на жительство).

В рассматриваемый период времени размер потребительских кредитов, которые были выданы резидентам страны, был равен 465 377 млрд. руб., тем временем значение темпа роста стало отрицательным и составило -35%, что говорит о серьезном снижении развития данной сферы рынка. Однако, по состоянию на 2016 г. объем первого показателя равнялся 5 804 962 млрд. руб., а это 25% выше, значений 2014 года. Таким образом, это может говорить о постепенном оживлении сегмента рынка потребительского кредитования населения, учитывая отрицательные показатели предыдущих годов.

Следует обратить внимание на то, что во время финансовой дестабилизации большинство банков-лидеров в 2015–2016 гг. снизили объем работы в данном секторе кредитования.

Таблица 1

Рейтинг банков по размерам суммы потребительского кредитования, тыс.руб. [2]

|

Банки |

Объем кредитов на 01.10.2016 в тыс. руб. |

Объем кредитов на 01.11.2016 в тыс. руб. |

Изменение в тыс. руб. |

Изменен ие в % |

|

|

1. |

Сбербанк России |

4 287 681 683 |

4 302 050 119 |

+14 368 436 |

+0,34% |

|

2. |

ВТБ 24 |

1 554 527 786 |

1 551 689 956 |

-2 837 830 |

-0,18% |

|

3. |

Россельхозбанк |

320 925 353 |

322 739 507 |

+1 814 154 |

+0,57% |

|

4. |

Газпромбанк |

305 287 834 |

307 368 317 |

+2 080 483 |

+0,68% |

|

5. |

Альфа-банк |

230 423 172 |

232 013 953 |

+1 590 781 |

+0,69% |

|

6. |

ВТБ |

219 831 975 |

222 564 507 |

+2 732 532 |

+1,24% |

Анализируя представленные данные в таблице 1, можно прийти к выводу, что у Сбербанка увеличение суммы кредитов, что происходит ввиду его лидирующей позицией, это дает возможность не ужесточать требования по кредитованию и предоставлять умеренные ставки по кредитам. Прослеживается обратная тенденция у Альфа-банка, если говорить о первых пяти банках-лидерах. В силу того, что он является частным банком, ему пришлось ужесточить требования к клиентам и повысить уровень процентной ставки до 25-35 % по кредитам, дабы сохранить высокие показатели прибыльности.

За время с 2015-2016 гг. средние значения полных ставок нецелевых потребительских кредитов, а так же по ипотечному кредитованию в наличном расчете в рублях достигли показателей докризисного периода. По ипотеке значения находились в диапазоне 10,9% - 17%, по кредитам нецелевого назначения - от 17% годовых, исходя из вида предоставленного кредита и наличия у заемщика поручителя[3]. Эти факторы повлияли на обстановку в рынке потребительского кредитования и дали толчок его дальнейшему развитию.

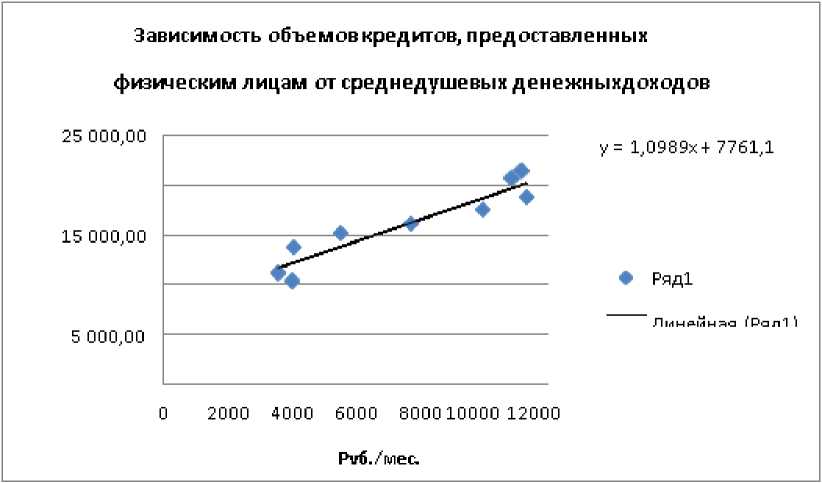

Что бы выявить динамику процесса развития рынка кредитования, придем к анализу зависимости объемов кредитов, которые были предоставлены физическим лицам в период 2008 - 2016 гг. от денежных доходов на душу населения РФ в среднем в месяц.

Рисунок 1 - Зависимость объемов кредитов, предоставленных физическим лицам от среднедушевых денежных доходов населения с 2008 г. по 2016 г. [2]

Дополнительные расчеты демонтируют нам прямую зависимость объемов кредитов физических лиц от денежных доходов на душу населения, о чем свидетельствуют полученные значения:

-

1. y = 1,098x + 7761 (обусловленность от степени доходности населения);

-

2. r xy = 0, 942 (прямая связь обоих признаков).

Подводя итог, можно сделать вывод, что возрастание объемов денежных средств населения влияет на рост потребительской активности, тем самым позволяя планировать и правильно распоряжаться будущими доходами и расходами. Данные аспекты влияют и на возрастание спроса на товары и услуги, которые являются наиболее капиталоемкими, к примеру, покупка жилья в кредит. Точно можно сказать, что увеличение доходов населения указывает на повышение уровня жизни, что ведет к росту его потребностей и, следовательно, это положительно влияет на возрастание потребительского спроса на рынке кредитования.

На сегодняшний день успешная и эффективная работа рынка потребительского кредитования возможна при устранении следующих несовершенств, присущих банковскому сектору в данной сфере: недостаточно широкий ряд потребительских ссуд, предоставляемых кредиторам; сложное оформление и выдача кредитов; экономически необоснованная процентная политика; не отрегулированная система оценки кредитных рисков; большая вероятность кредитных задолженностей.

Таким образом, успешное функционирование и совершенствование рынка потребительского кредитования в стране возможно при условии устранения всех недостатков кредитной системы.

Список литературы Анализ состояния и тенденций развития рынка потребительского кредитования России на современном этапе

- Федеральный закон от 21.12.2013 №353-ФЗ (ред. от 03.07.2016) «О потребительском кредите (займе)» . -URL: http://www.consultant.ru/document/cons_doc_LAW_155986/(дата обращения: 17.12.2017).

- Мендель А.В., Фадеева Н.П. Эконометрика: практикум. -Саратов, 2014.

- Мендель А.В., Фадеева Н.П. Методика определения вектора социально-экономического развития территорий (на примере регионов ПФО)//Вестник Саратовского государственного технического университета. -2014. -Т.1. № 1 (74). -С. 189-195.

- Орлова Н.В., Новикова Н.А. Потребительский кредит: актуальные вопросы, образцы документов. -Москва, 2007. -Сер. Вып. 29. -Сам себе адвокат.

- Шиханова Ю.А., Уколова Н.В. Обеспечение доступности кредитных средств для сельскохозяйственных товаропроизводителей Саратовской области//Актуальные проблемы и перспективы инновационной агроэкономики: Материалы III Всероссийской научно-практической конференции. Под редакцией Н.И. Кузнецова. -Саратов, 2011. -С. 165-170.