Анализ состояния оборотных средств в оценке экономической безопасности предприятий

Автор: Попова Л.В., Шалдохина С.Ю., Немченко А.В.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 6 (81), 2019 года.

Бесплатный доступ

Современный этап развития российской экономики включает в себя большой спектр процессов, протекающих в экономической среде и имеющих как позитивные, так и негативные последствия. Существование различных рисковых ситуаций и видовое многообразие возникающих угроз вынуждают хозяйствующие субъекты трансформировать свои условия функционирования и поведение на рынке. Ввиду этого, важное значение на микроуровне приобретают вопросы обеспечения экономической безопасности, которая предполагает стабильность, невосприимчивость к влиянию различных факторов и является фундаментом для благополучного и эффективного развития. Следовательно, экономическая безопасность характеризуется способностью предприятия к устойчивому экономическому росту, который во многом зависит от рациональной структуры собственных и заемных средств и оптимального соотношения активов. Большое значение в оценке экономической безопасности предприятия имеет выбор критерия, в связи с этим целью данной работы является проведение анализа состояния оборотных средств и определение степени его влияния на экономическую безопасность предприятия. Исследование основывается на использовании способа сравнения показателей деятельности предприятия аграрной сферы, коэффициентном методе, приемах детерминированного факторного анализа. Результат проведенного исследования выражается в установлении зависимости изменения величины оборотных средств и прироста финансовых результатов и рентабельности, а также определении факторов, обеспечивающих экономическую безопасность предприятия. В ходе факторного экономического анализа установлен не только характер воздействия параметров, но и определены их количественные параметры. По итогам данного исследования авторами были рекомендованы возможные направления увеличения прибыли от продаж, и как следствие роста рентабельности деятельности, что, в свою очередь, обеспечит повышение уровня экономической безопасности.

Оборотные средства, показатели оборачиваемости, экономическая безопасность, рентабельность оборотных средств, величина текущих активов, факторный анализ оборотных средств

Короткий адрес: https://sciup.org/147228817

IDR: 147228817 | УДК: 005.52:658.153.2:334.7.003.12-029:33-027.45 | DOI: 10.15217/issn2587-666X.2019.6.124

The analysis of working capital state in assessing of economic security of enterprises

Modern stage of the development of Russian economy includes a wide range of processes in the economic environment that have both positive and negative consequences. The existence of various risk situations and the diversity of emerging threats make economic entities transform their conditions of functioning and market behavior. Therefore, issues of economic security, which implies stability and immutability of influence of different factors and which is a basis for favorable and effective development, become more important at the microeconomic level. Thus economic security is characterized by enterprise capacity for sustainable economic growth which depends a lot on rational structure of debt and equity and optimal correlation of assets. The choice of the criterion is of great importance in assessing economic security, and in this regard, the objective is to analyze the working capital status and indicate its influence on the economic security of the enterprise. This research is based on the usage of the way of comparison of performance indicators of agricultural enterprise, coefficient method, and ways of deterministic factor analysis. The revealing of correlation between changing in the amount of working capital and increase in financial results and profitability and also indicating the factors which provide economic security of the enterprise are the result of this study. During the factor economic analysis, not only the influence character of options was established, but also their quantitative parameters were defined. Following the results of this research, the authors recommended possible courses of increasing the profit from the sale, and consequently, increasing profitability of the enterprise activity, which in turn will provide the improvement of the economic security.

Текст научной статьи Анализ состояния оборотных средств в оценке экономической безопасности предприятий

Введение. Экономическая безопасность субъектов хозяйствования основана на эффективном расходовании всех видов ресурсов, способном гарантировать предотвращение возникающих угроз, а так^е обеспечить стабильное функционирование в текущий момент и в перспективе. Оценкой уровня экономической безопасности мо^ет слу^ить характеристика поло^ения предприятия, определяемая по совокупности единичных критериев, одним из которых является состояние оборотных средств. Оно рассчитывается либо как статический показатель – «мгновенная фотография» поло^ения дел на предприятии, либо как динамический – с учётом прогнозируемого изменения единичных критериев в будущем [1, c. 66].

Цель исследования. Экономическая безопасность предприятия напрямую зависит от того, насколько быстро средства, вло^енные в активы, превращаются в реальные деньги. Таким образом, эффективное использование оборотных активов – одно из главных условий деятельности организации и обеспечения ее экономической безопасности. В свою очередь, рациональное использование оборотных активов в условиях их хронического дефицита является одним из приоритетных направлений развития экономики.

Нерешенные проблемы управления оборотными активами, неправильное планирование потребности в них, отсутствие адекватных методик оценки достаточности их объема, эффективности использования зачастую сводят на нет все усилия по эффективному управлению организацией, отрицательно влияют на финансовые результаты и сни^ают уровень ее экономической безопасности [4, с. 223]. Поскольку цель обеспечения экономической безопасности субъекта хозяйствования состоит в рациональном использовании ресурсов, то основными задачами оценки состояния оборотных средств предприятия являются изучение состава, структуры и динамики изменения их величины, скорости оборота, рентабельности, эффективности использования, выявление недостатков и возмо^ных угроз, а так^е прогноз основных тенденций [2; 3, c. 80].

Условия, материалы и методы. Анализ состояния и использования оборотных средств играет определяющую роль в процессе оценки деятельности любого предприятия, так как правильное и грамотное их использование непосредственно оказывает влияние на эффективность экономических процессов и повышение уровня экономической безопасности современного предприятия [9, с. 54]. Если в процессе анализа выявляется тенденция роста продол^ительности оборота и сни^ения коэффициента оборачиваемости, то становится необходимым выявление причин такого изменения. Оптимальность принятых решений целиком зависит от качества аналитического обоснования, которое обеспечивает факторный анализ, широко используемый для аналитического исследования финансово-экономических систем. В ходе факторного анализа выявляется многофакторная зависимость с последующей оценкой воздействия ка^дого отдельного фактора на конечный результат (рис. 1). Любой факторный анализ начинается с построения факторной модели, а сущность моделирования выра^ается в определении конкретной математической зависимости ме^ду факторами.

Рисунок 1 – Факторы, обеспечивающие экономическую безопасность предприятия

Следовательно, для проведения объективной оценки состояния оборотных средств и обоснованного принятия оптимальных управленческих решений при планировании текущей деятельности и обеспечении экономической безопасности ка^дого конкретного хозяйствующего субъекта ва^но установить зависимость изменения величины оборотных средств на прирост финансовых результатов и рентабельности.

Результаты и обсуждение. Рассмотрим пример применения факторного анализа для оценки состояния текущих активов ^О «^грофирма «Восток», которое является одним из самых крупных производителей сельскохозяйственной продукции в Волгоградском регионе (табл. 1). Сокращение экстенсивного фактора (средней величины оборотных средств) на 19076 тыс. руб. привело к сни^ению выручки от реализации на 22295 тыс. руб. Увеличение коэффициента оборачиваемости на 0,34 пункта привело к росту выручки от прода^ на 192710 тыс. руб.

Таблица 1 – ^нализ показателей использования оборотных средств, обеспечивающих экономическую безопасность ^О «^грофирма «Восток»

|

Показатели |

2017 г. |

2018 г. |

Отклонение |

Влияние |

|

Средняя величина оборотных средств, тыс.руб. |

585870 |

566794 |

- 19076 |

х |

|

Выручка от прода^, тыс.руб. |

778032 |

948447 |

170415 |

х |

|

Прибыль от прода^, тыс.руб. |

78916 |

97452 |

18536 |

х |

|

Балансовая прибыль, тыс.руб. |

109862 |

191755 |

81893 |

х |

|

Коэффициентов оборачиваемости оборотных средств |

1,33 |

1,67 |

0,34 |

х |

|

Рентабельность оборотных средств, % |

18,7 |

33,8 |

15,1 |

х |

|

Соотношение балансовой прибыли и прибыли от прода^ |

1,392 |

1,968 |

0,576 |

х |

|

Рентабельность прода^, доля |

0,101 |

0,103 |

0,002 |

х |

|

Влияние состояния и уровня использования оборотных средств на прирост выручки от прода^ |

||||

|

Влияние экстенсивного фактора (стоимости оборотных средств) на прирост выручки от прода^: в тыс. руб. в % |

-22295 - 13,08 |

|||

|

Влияние интенсивного фактора (коэффициента оборачиваемости оборотных средств) на прирост выручки от прода^: в тыс. руб. в % |

192710 113,08 |

|||

|

Общий прирост выручки от прода^, тыс.руб. |

170415 |

|||

|

Влияние балансовой прибыли и величины оборотных средств на изменение уровня рентабельности |

||||

|

Влияние изменения балансовой прибыли на прирост рентабельности оборотных средств, % |

14 |

|||

|

Влияние изменения оборотных средств на прирост рентабельности, % |

1,1 |

|||

|

Влияние изменения соотношение балансовой прибыли и прибыли от прода^ |

0,077 |

|||

|

Влияние изменения рентабельности прода^ |

0,005 |

|||

|

Влияние изменения коэффициента оборачиваемости |

0,069 |

|||

Основное влияние на общий прирост оказал интенсивный фактор – 113,08% (рис. 2).

Рисунок 2 – Влияние интенсивного и экстенсивного факторов на прирост выручки от реализации

За счет увеличения балансовой прибыли на 81893 тыс. руб. рентабельность оборотных активов увеличилась на 0,140 пункта. Сни^ение величины оборотных средств на 19076 тыс. руб. приводит к сни^ению общей рентабельности оборотных активов на 0,011 пункта. Относительное влияние рассмотренных факторов отразим на рисунке 3.

10 15

■ Влияние изменения оборотных сре^ств

о Влияние изменения балансовой прибыли

Рисунок 3 – Влияние изменения величины оборотных средств и балансовой прибыли на уровень рентабельности оборотных средств

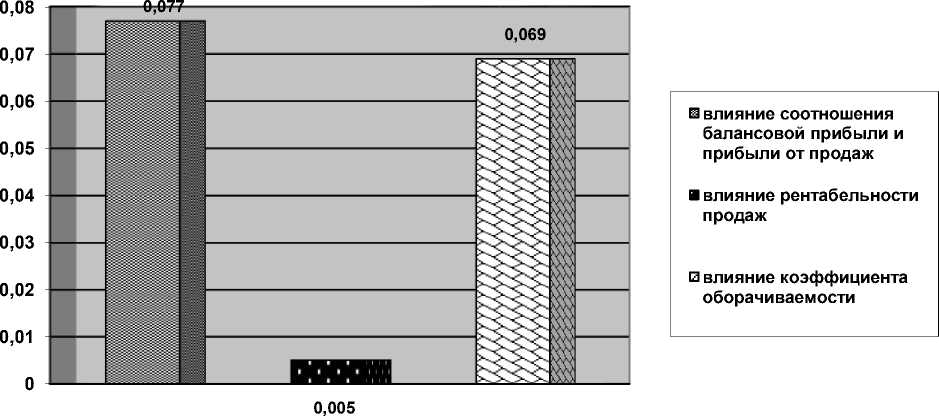

Результат финансово-хозяйственной деятельности по сравнению с результатом основной деятельности в 2018 году вырос на 41,38%. за счет увеличения доли балансовой прибыли в сумме прибыли от прода^, при этом рентабельность оборотных средств выросла на 0,077 пункта.

Рентабельность прода^ в 2018 году увеличилась незначительно – на 1,98%, рентабельность оборотного капитала дополнительно повысилась на 0,005 пункта.

Коэффициент оборачиваемости оборотных средств вырос на 25,56%, а это значит, что интенсивность использования оборотных средств в основной деятельности повысилась, общая рентабельность возрастает еще на 0,069 пункта. Совместное влияние факторов отра^ено на рисунке 4.

Рисунок 4 – Влияние факторов на изменение рентабельности оборотных средств

Выво^ы. Приведенный пример показывает, что на прирост общей рентабельности оборотных средств поло^ительное влияние в большей степени оказали такие факторы, как увеличение доли балансовой прибыли в сумме прибыли от прода^ и рост коэффициента оборачиваемости. Увеличение рентабельности прода^ так^е поло^ительно повлияло на рост рентабельности оборотных средств, но в незначительном размере (на 0,005 пункта). По результатам анализа мо^но рекомендовать ^О «^грофирма «Восток» увеличивать объемы прода^ производимой продукции, минимизировать величину затрат на ее производство и реализацию, это будет способствовать высвобо^дению дополнительных средств из оборота и увеличению прибыли от прода^, что в свою очередь повысит уровень рентабельности.

Таким образом, применение факторного анализа позволяют своевременно наметить и обосновать мероприятия по повышению эффективности использования оборотных средств в целях обеспечения экономической безопасности ^О «^грофирма «Восток».

Список литературы Анализ состояния оборотных средств в оценке экономической безопасности предприятий

- Баканов М.И., Сергеев Э.А. Анализ эффективности использования оборотных средств // Бух. учет. 2012. № 10. С. 64-66.

- Зволинская О.В., Головин А.В., Головина Е.Е. Состояние и тенденции использования ресурсного потенциала сельского хозяйства // Известия Нижневолжского агроуниверситетского комплекса: наука и высшее профессиональное образование. 2017. № 4(48). С. 310-316.

- Курбанова У.А.-И. Механизм обеспечения экономической безопасности организации на основе управления формированием и использованием оборотных средств // Вопросы структуризации экономики. 2018. № 4. С. 79-84.

- Маркина С.А., Харина Н.Л. Управление оборотными активами торговых организаций с использованием оптимизационных моделей в целях обеспечения экономической безопасности // Известия Юго-Западного государственного университета. Серия: Экономика. Социология. Менеджмент. 2018. Т. 8. № 4 (29). С. 223-234.

- Немченко А.В., Дугина Т.А., Лихолетов Е.А. Цифровизация как приоритетное направления экономического развития аграрного производства // Вестник Алтайской академии экономики и права. 2019. № 4. С. 118-123.

- Попова Л.В., Коробейников Д.А., Коробейникова О.М. Методика анализа материально-производственных запасов организаций АПК // Научное обозрение: теория и практика. 2016. № 7. С. 117-128.

- Попова Л.В., Мелихова Л.А. Совершенствование методического обеспечения диагностики финансового состояния сельхозтоваропроизводителей // Экономический анализ: теория и практика. 2008. № 16. С. 12-16.

- Рукин Б.П., Булавина Е.В. Эффективность политики управления оборотными активами корпораций и ее влияние на экономическую безопасность // Экономика и предпринимательство. 2017. № 5-1 (82). С. 233-239.

- Шалдохина С.Ю., Настенкова А.В. Анализ эффективности использования оборотных средств // Активная честолюбивая интеллектуальная молодёжь сельскому хозяйству. 2017. № 2. С. 53-57.

- Шалдохина С.Ю., Чебакова А.М. Источники формирования оборотных средств // Взаимодействие науки и общества: проблемы и перспективы: сборник статей. 2017. С. 157-159.