Анализ состояния производства автобусов в России

Автор: Подхалюзина В.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-3 (11), 2014 года.

Бесплатный доступ

В статье анализируется состояние автобусостроения в России.

Автомобильная промышленность, промышленность, машиностроение, производство автобусов

Короткий адрес: https://sciup.org/140107949

IDR: 140107949

Текст научной статьи Анализ состояния производства автобусов в России

Рынок автобусов существенно отличается от рынка легковых и грузовых автомобилей, являясь при этом частью автомобильного рынка. Прежде всего, это обусловлено тем, что основные потребители автобусов -муниципальные предприятия автотранспорта общего пользования.

Российский рынок автобусов остается внутренним замкнутым сегментом, и его развитие определяется преимущественно отечественным производством автотранспортных средств.

Основные производители автобусов России рассмотрены на рис. 1. «Большая тройка» заводов-изготовителей отечественных моделей в разные годы удерживала более ¾ от общего объема выпуска в стране.

Рис.1. Производители автобусов в России

По данным Росстата изобразим графически динамику объема

Для наглядности и для целей экономического анализа по данным рис. 2 построим табл. 1.

Таблица 1

Динамика производства автобусов в России

|

Годы |

Производство автобусов, тыс.ед. |

Абсолютное изменение, тыс.ед. |

Относительное изменение, % |

|

|

Темп роста, % |

Темп прироста, % |

|||

|

2004 |

75,7 |

- |

- |

- |

|

2005 |

78,2 |

2,6 |

103,38 |

3,38 |

|

2006 |

88,7 |

10,5 |

113,42 |

13,42 |

|

2007 |

88,9 |

0,1 |

100,14 |

0,14 |

|

2008 |

66,5 |

-22,4 |

74,81 |

-25,19 |

|

2009 |

35,5 |

-30,9 |

53,46 |

-46,54 |

|

2010 |

40,9 |

5,4 |

115,19 |

15,19 |

|

2011 |

44,2 |

3,3 |

108,06 |

8,06 |

|

2012 |

58,0 |

13,8 |

131,19 |

31,19 |

|

2013 |

52,6 |

-5,4 |

90,63 |

-9,37 |

|

ИТОГО за 10 лет |

629,4 |

-23,1 |

69,50 |

-30,50 |

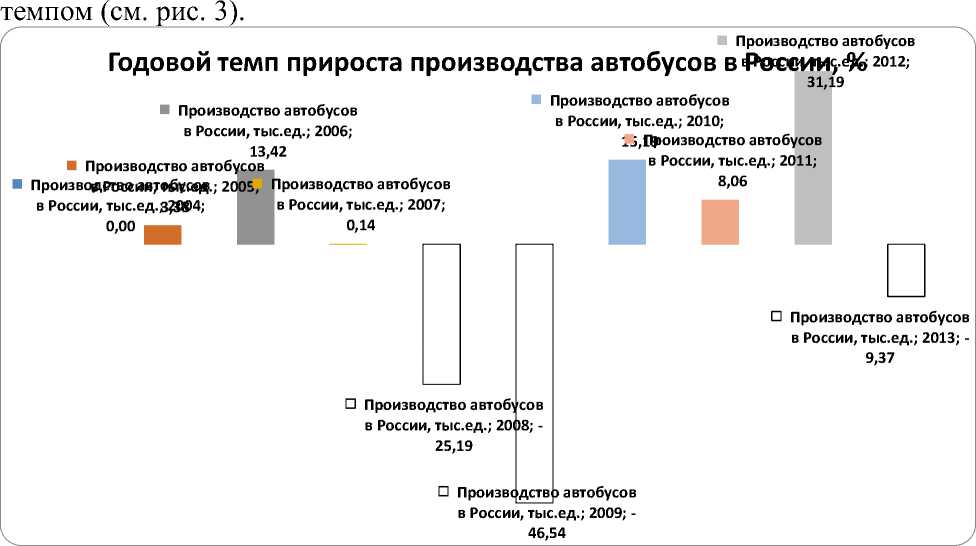

Очевидно, что ситуация в отрасли в целом отражает развитие всей российской экономики. В частности, преодолев экономический кризис 1998 г. на начало рассматриваемого периода, рынок быстро восстанавливался. На фоне укрепления рубля стали более доступны такие финансовые схемы, как лизинг. Появились новые игроки на рынке автобусов (в первую очередь, Китай). В России открылись сборочные производства и появились импортные автобусы, собранные в РФ. Что касается господдержки отрасли автобусостроения, то шла активная замена микроавтобусов на автобусы большей вместимости на региональном и муниципальном уровнях.

Таким образом, наблюдался устойчивый рост производства вплоть до 2008 года. В результате финансового кризиса 2008 г. производство резко упало на 25%, в 2009 году – еще на 47%. Основная причина этого -сокращение региональных и федеральных программ по обновлению парка. Основным позитивом рынка в 2009 году стала господдержка.

Причинами сложившейся ситуации стали:

-

• ограниченность собственных финансовых ресурсов;

-

• удорожание кредитов;

-

• необходимость платить по ранее взятым в лизинг машинам;

-

• удорожание автобусов в среднем на 10% из–за ввода норм Евро–

-

3, обусловившего необходимость переоснащения отечественных автозаводов.

Не смотря на это, в 2010 г. производство автобусов стало увеличиваться, сопровождаясь восстановлением рынка. Существующая финансовая политика сделал кредиты более доступными для производителей.

Рост производства наблюдался вплоть до 2012 года, однако, из-за нестабильность и экономической обстановки в целом, с неустойчивым

Рис. 3. Годовой темп прироста автобусов в России в 2004-2013 гг.

В 2013 году произошло снижение объемов производства на 9,4%, что обусловлено второй волной мирового экономического кризиса. Согласно весьма оптимистическому прогнозу, составленному Группой компаний «Транспортный центр» производство автобусов могло достигнуть в 2013 году 56,7 тыс. единиц, тогда как фактический годовой выпуск составил всего 52,6 тыс.ед., что на 7,2% ниже ожидаемого.

В отличие от некоторых смежных отраслей, например, производство легковых и грузовых автомобилей, автобусостроение имеет ряд особенностей:

-

1. Потребности рынка автобусов в России могут быть полностью закрыты отечественными предприятиями, базовые мощности которых позволяют производить до 30 тыс. автобусов в год и имеют потенциал реального увеличения до 36–40 тыс. единиц.

-

2. Гарантирован сбыт продукции, т. к. до 2020 года необходимо заменить 80 тыс. автобусов общего пользования в соответствии с программой обновления автобусного парка. Объем госзакупок, которые не прекращались и в период кризиса, по мере укрепления экономики только возрастет.

Ограниченное финансирование муниципальных автопарков, невысокая рентабельность пассажирских перевозок сдерживает развитие рынка автобусов низким платежеспособным спросом, несмотря на постоянно растущие потребности в пассажирских перевозках.

Необходимо отметить, что в качественном отношении на автобусном рынке наблюдается устойчивая тенденция сокращения доли дешевых, а также малых автобусов, что соответствует общей политике постепенной замены в городских пассажирских перевозках малых автобусов на автобусы средней вместимости.

В настоящее время повышенным спросом со стороны перевозчиков пользуются новые, недешевые автобусы средней и выше вместимости, которые являются сегодня лидерами рынка.

Рассмотрим подробнее структурные сдвиги в производстве за последние 5 лет. По данным АСМ-холдинга построим табл. 2.

Таблица 2

Динамика структуры производства автобусов в России в 2009-2013 гг.

|

Год |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Доля в общем объеме производства, % |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

в том числе: |

|||||

|

микроавтобусы |

47,0 |

45,0 |

46,8 |

46,2 |

55,3 |

|

вахтовые автобусы на шасси грузовиков |

22,5 |

32,8 |

23,8 |

24,5 |

21,1 |

|

городские и междугородние автобусы |

30,4 |

22,2 |

29,4 |

29,3 |

23,6 |

|

Доля в общем объеме производства, % |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

в том числе: |

|||||

|

отечественные модели |

86,5 |

85,8 |

77,7 |

82,4 |

80,2 |

|

модели иностранных марок |

13,5 |

14,2 |

22,3 |

17,6 |

19,8 |

Для наглядности изобразим данные табл. 2 графически (см. рис. 4 и рис. 5).

До г л о я ро в дс о ки б е щ и ем объеме производства,% г ородск ие и ме ждугор одние г ородск ие и г ородск ие и

междугородние автобусы; 2010;

ав тобусы; 2009; 22,2

30,4

междугородние междугородние ав тобусы; 2011; ав тобусы; 2012;

29,4 29,3

городские и междугородние автобусы; 2013;

23,6 вахтовые

■

вахтовые

вахтовые автобусы на автобусы на шасси грузовиков;

шасси грузовиков;

вахтовые автобусы н

2009; 22,5

2010; 3 2,8

;

шас

ва т го в р ы од е ские и ме а автоб а у в с т ы об н у а сы шас

си г

2013; 2

■ ми

дннаие виков;

1,1

кроавтобусы; ■ ми 2009; 47,0

си груз овиков; шас си гр в у а з х о т в о и в к ы о е в а ; втоб у 2 с 0 ы 13 н ; а 2 ш 1, а 1 сси

кроавтобусы; ■ ми 2010; 45,0

2011; 2

2012; 24,5 грузо , в

3,8

кроавтобусы; ■ ми 2011; 46,8

иков

микроавтобусы

кроавтобусы; 2012; 46,2

кроавтобусы; 2013; 55,3

Рис. 4. Динамика структуры производства в России в 2009-2013 гг. (по типу автобусов)

Из рисунка 4 видно, что около половины общего производства приходится на микроавтобусы. При этом в 2010-2013 гг. наблюдается общая тенденция увеличения этого показателя.

модели модели иностранных иностранных марок; 2009; марок; 2010;

13,

14,2

модели и ностра нных м арок; 2011;

22,3

модели модели иностранных иностранных марок; 2012; марок; 2013;

17,6

19,8

модели иностранных марок

отечественны отечественные ж■ отечественны птриргтррниыр отечественные отечественны отечественные модели; 2009; модели; 2010; моделио; т2е0ч1е2с;твенные модели

86,5 85,8 модели; 2011; 82,4 мо

77,7

82, 4

ели;

2 д 0 е 1 л 3 и ;

80,2

Доля в общем объеме

производства,%

Рис. 5. Динамика структуры производства в России в 2009-2013 гг. (по моделям автобусов)

Структурный анализ также показывает, что в течение рассматриваемого периода происходит общий рост доли автобусов иностранных марок, выпускаемых в РФ (см. рис. 5). По оценкам АСМ-Холдинг, при нынешних темпах в 2020 г. возможно, что в России будет доминировать уже зарубежный бренд.