Анализ состояния российского фондового рынка

Автор: Катынь А.В., Катынь В.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-2 (12), 2014 года.

Бесплатный доступ

В статье приведены результаты анализа современного состояния российского фондового рынка, дана сравнительная характеристика изменчивости мировых фондовых рынков в динамике

Фондовый рынок, капитализация, объем торгов, сектор экономики

Короткий адрес: https://sciup.org/140108464

IDR: 140108464

Текст научной статьи Анализ состояния российского фондового рынка

Ключевым звеном финансового рынка любого современного государства является фондовый рынок, который создаёт условия для эффективной взаимной организованной торговли финансовыми инструментами между его участниками. Глобальность влияния фондовых рынков на мировую экономику является сильной стороной только в условиях стабильного развития. Когда же в мире, и в отдельных странах возникают экономические проблемы, то преимущества открытости в плане эффективного размещения ресурсов оборачиваются обширными переводами «горячих» денег, падением котировок, усилением нестабильности. Неустойчивость, изменчивость фондовых рынков ведет к нестабильности экономики многих государств, которые интегрированы в мировое экономическое сообщество.

Поскольку российский фондовый рынок, находящийся в стадии развития и расширения, обладает высокой степенью подвижности и изменчивости, то существует риск изменения движения рынка. Это является определяющим показателем для его участников и, поэтому, необходим постоянный анализ динамики и структуры российского фондового рынка и отраслевых индексов ММВБ.

Развитие фондового рынка, как части всего финансового рынка страны, происходит параллельно с развитием всех его сегментов, изменение которых за последние годы представлены в таблице [4].

Таблица 1 – Динамика объема торгов на основных сегментах российского финансового рынка, млрд. руб.

|

Инструменты финансового рынка |

2009 |

2010 |

2011 |

2012 |

2013 |

Темп роста, % |

|

Фондовый рынок, всего |

21 339 |

27 596 |

30 652 |

24 132 |

24 025 |

112,5 |

|

в т.ч. рынок акций |

15 957 |

16 787 |

19 678 |

11 647 |

8 707 |

54,56 |

|

рынок облигаций |

5 381 |

10 810 |

10 974 |

12 485 |

15 319 |

284,6 |

|

Валютно-денежный рынок, всего |

155 682 |

150 220 |

209 842 |

295 653 |

376 725 |

241,9 |

|

в т.ч. денежный рынок |

59 683 |

70 701 |

122 827 |

178 674 |

220 709 |

369,8 |

|

валютный рынок |

95 999 |

79 519 |

87 015 |

116 980 |

156 016 |

162,5 |

|

Срочный рынок |

14 857 |

30 909 |

56 791 |

49 969 |

48 605 |

327,1 |

|

Товарный рынок |

27 |

2 |

8 |

23 |

24 |

87,72 |

Как видно, объем торгов за последние пять лет вырос на всех сегментах российского финансового рынка, кроме товарного рынка. Здесь после 2008 года наблюдается значительная изменчивость. Самое большое увеличение объемов к 2013 году отмечено на срочном рынке (рынке опционов и фьючерсов) и денежном рынке. Объемы торгов за период с 2009 года на них увеличились больше, чем в 3 раза. Если рассматривать отдельные сегменты финансового рынка, то видно достаточное сильное снижение объемов торгов на рынке акций. В 2013 году оборот торгов на нем составил всего 54,56% от торгов в 2009 году.

С 2011 года устойчивый рост отмечается только на валютно-денежном рынке. При этом увеличивающийся рост отмечен на валютном рынке, хотя в абсолютном выражении с 2011 года оборот на этом рынке стал меньше, чем на денежном рынке и к 2013 году составляет всего 156016 млрд. руб. Интенсивность роста на денежном рынке с 2011 года снизилась значительно. После падения в 2011 году наметился рост объемов торгов на рынке облигаций. Достаточно большим изменениям за этот период времени был подвержен только рынок акций: рост в 2010-2011 гг. и падение оборотов торгов в последующие годы.

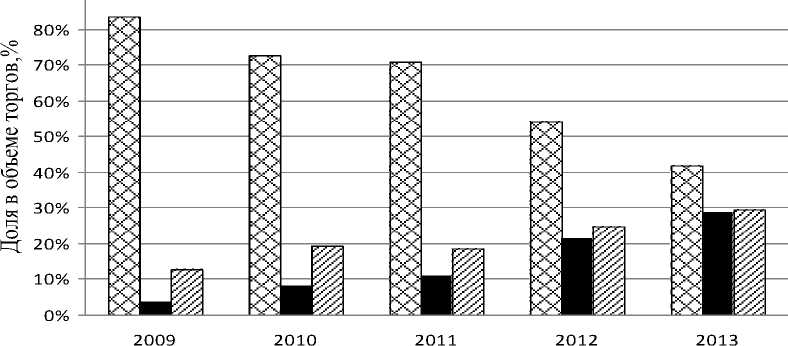

Бурное развитие рынка ценных бумаг в России началось после «дефолта» 1998 года. До этого года состояние рынка ценных бумаг полностью определялось государством. Оборот по операциям с государственными бумагами составлял более 85% всего рынка. После кризиса структура рынка акций резко изменилась: в объеме торгов увеличилась доля акций, а доля государственных ценных бумаг сократилась почти в 3 раза. Но после финансового кризиса 2008 года в структуре объема торгов произошли изменения [2]. Это видно на рисунке.

90%

□ Акции ■ Государственные ценные бумаги □ Корпоративные облигации

Рисунок – Динамика доли в объеме торгов различных ценных бумаг на бирже ММВБ за период 2009 – 2013 гг.

К 2013 году в структуре объемов торгов почти треть занимают корпоративные облигации и государственные ценные бумаги. Это может говорить о том, что средства инвесторов постепенно переместились из высокорисковых активов (акций) в низкорисковые (корпоративные облигации) и безрисковые (государственные ценные бумаги). В абсолютном выражении объем торгов акциями на бирже ММВБ за анализируемый период сократился почти вдвое, хотя в 2009 году был отмечен почти ежемесячный рост. Два последующих года, с января 2010 года по декабрь 2011 года, среднемесячный объем торгов акциями составлял около 1500 млрд. рублей. С января 2012 года объем торгов акциями на бирже ММВБ снизился: в 2012 году на 41 %, в 2013 – еще на 21 %. В январе 2014 года объем торгов составил 730 млрд. рублей, что не намного выше показателя за этот же период пятилетней давности (в послекризисный период).

В современном мировом экономическом сообществе доминируют глобальные фондовые рынки, которые отличаются большой капитализацией и значительными объемами торгов (таблица 2). К ним относятся фондовые рынки США, Китая, Японии и Великобритании. До их уровня российскому фондовому рынку еще далеко, хотя с 2008 года произошли положительные изменения.

Таблица 2 - Капитализация ведущих фондовых рынков отдельных стран, трлн. долл.

|

Страна |

2008 |

2009 |

2010 |

2011 |

2012 |

|

США |

11,738 |

15,077 |

17,139 |

15,641 |

18,668 |

|

Китай |

2,794 |

5,008 |

4,763 |

3,389 |

3,697 |

|

Япония |

3,220 |

3,378 |

4,100 |

3,541 |

3,681 |

|

Великобритания |

1,852 |

2,796 |

3,107 |

2,903 |

3,019 |

|

Франция |

1,492 |

1,972 |

1,926 |

1,569 |

1,823 |

|

Германия |

1,108 |

1,298 |

1,430 |

1,184 |

1,486 |

|

Бразилия |

0,589 |

1,167 |

1,546 |

1,229 |

1,230 |

|

Россия |

0,397 |

0,861 |

1,005 |

0,796 |

0,875 |

Для изучения соответствия фондовых рынков масштабам экономик используется соотношение между капитализацией рынка акций и размером ВВП (так называемый индикатор Баффетта), значения которого представлено в динамике ниже в таблице [1,3,4].

Таблица 3 – Сопоставление индикаторов Баффетта фондовых рынков отдельных стран, %

|

Страна |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

США |

137,75 |

79,74 |

104,57 |

114,58 |

100,69 |

114,92 |

|

Япония |

102,23 |

66,41 |

67,09 |

74,60 |

60,04 |

61,76 |

|

Германия |

63,35 |

30,58 |

39,34 |

43,55 |

32,68 |

43,36 |

|

Великобритани я |

135,05 |

68,90 |

126,65 |

135,94 |

117,12 |

122,16 |

|

Франция |

107,31 |

52,70 |

75,28 |

75,60 |

56,44 |

69,78 |

|

Россия |

115,64 |

23,92 |

70,46 |

65,87 |

41,93 |

43,41 |

Равенство индекса Баффетта 100% показывает, что состояние фондового рынка соответствует развитию экономики страны. Индикатор Баффета для российского фондового рынка, показывает, что наш рынок с одной стороны недоразвит по отношению к экономике страны, а с другой не перегрет излишними вливаниями денежных средств и имеет потенциал к росту.

Таблица 4– Динамика капитализации по отраслям экономики за период 2007-2013 гг., млрд. руб.

|

Сектор экономики |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

Нефть и Газ |

670,52 |

195,92 |

374,76 |

421,71 |

391,06 |

378,55 |

346,02 |

|

Банки |

143,29 |

30,46 |

94,59 |

123,70 |

93,52 |

105,14 |

107,66 |

|

Электроэнергетика |

133,06 |

32,70 |

64,91 |

91,94 |

67,77 |

73,37 |

70,44 |

|

Металлургия |

147,58 |

31,07 |

31,21 |

130,30 |

79,07 |

73,73 |

56,99 |

|

Связь |

84,22 |

39,09 |

41,55 |

30,19 |

27,75 |

44,56 |

48,53 |

|

Химическое производство |

31,06 |

7,20 |

19,44 |

29,03 |

32,36 |

34,91 |

25,72 |

|

Прочее |

132,65 |

23,53 |

57,70 |

89,13 |

59,19 |

65,31 |

90,77 |

Годовая капитализация с 2007 года по всем секторам экономики, представленным на фондовой бирже, снизилась почти в два раза с 1342,38 млрд.руб. до 746,13 млрд.руб. (таблица 4).

Как видно, снижение характерно всем секторам. Но в большей степени это отразилось на нефтегазовом секторе и электроэнергетике. Российская экономика, как известно, сильно зависит от цен на нефть на мировых сырьевых рынках, поскольку более 60% объема ВВП страны дает экспорт «черного золота». Капитализация российских нефтяных компаний превосходит рыночную стоимость всех остальных вместе взятых компаний. И поэтому, ннаибольшие потери, в связи с мировым экономическим кризисом 2008 года, понес нефтегазовый сектор экономики России. Эти потери составили 474,8 млрд. рублей, т.е. 70,8% капитализации отрасли или почти 50% падения всего российского рынка. Банковский сектор за последние годы увеличил свою капитализацию, и она не так разительно отличается до докризисного 2007 года, в отличии от вышеназванных секторов экономики.

Уровень стресса (напряженности) на финансовом рынке определяется действием всевозможных факторов, которые имеют место быть как за пределами страны, так и внутри и степенью уязвимости рынка к их воздействию. Неотъемлемой составляющей механизма распространения рыночных всплесков и развития дестабилизационных процессов на финансовом рынке являются колебания настроений и предпочтений его участников. Поэтому для отражения состояния российского финансового рынка необходимо изучать не только сводный индекс ММВБ, а также ряд отраслевых индексов, позволяющих увидеть уровень развития отдельных секторов экономики внутри страны.