Анализ современного состояния банковского сектора России

Автор: Полякова А.А., Кожанчикова Н.Ю.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 4 (97), 2022 года.

Бесплатный доступ

Банковская система является одним из важнейших институтов в экономике любого государства. От эффективности и бесперебойности работы банковской системы во многом зависит экономическая безопасность страны. В свою очередь, коммерческие банки выступают ключевым звеном банковской системы любого государства. В этой связи анализ деятельности коммерческих банков и выявление проблем их развития представляется крайне актуальным вопросом. Кроме того, банки выступают одними из основных кредиторов в экономике, что также усиливает роль кредитной политики и управления кредитными рисками в системе экономической безопасности банка, что особенно важно в сложившейся экономической и политической ситуации. Немаловажную роль банковский сектор играет и при решении населением вопросов о выборе направлений вложений свободных денежных средств. Коммерческие банки предлагают широкий спектр продуктов по вкладам и сбережениям. В статье проводится анализ современного состояния банковской системы России. Авторы проводят ретроспективное исследование в разрезе структурных единиц банковской системы страны. Анализируются факторы, играющие ключевое значение в количественном и качественном аспектах. Также рассматриваются вопросы проникновения и насыщения банковскими продуктами и услугами в разрезе отдельных регионов и выявляются факторы, влияющие на указанные показатели. Важным показателем функционирования любой коммерческой организации является прибыль. В статье приводятся данные о банках, с положительным результатом деятельности, а также о получивших убытки от своей деятельности. Анализируется структура банков в разрезе полученных финансовых результатов.Авторы затрагивают проблемы развития банковской системы страны в условиях пандемии COVID-19, существенно изменившей сложившиеся устои развития не только банковского сектора, но и экономики в целом.

Коммерческий банк, кредитная организация, банковская система

Короткий адрес: https://sciup.org/147238431

IDR: 147238431 | УДК: 336.71 | DOI: 10.17238/issn2587-666X.2022.4.138

Analysis of the current state of the banking sector of Russia

The banking system is one of the most important institutions in the economy of any state. The economic security of the country largely depends on the efficiency and continuity of the banking system. In turn, commercial banks act as a key link in the banking system of any state. In this regard, the analysis of the activities of commercial banks and the identification of problems of their development is an extremely relevant issue. In addition, banks are one of the main creditors in the economy, which also strengthens the role of credit policy and credit risk management in the bank's economic security system, which is especially important in the current economic and political situation. The banking sector also plays an important role in the decision of the population on the choice of areas of investment of available funds. Commercial banks offer a wide range of deposit and savings products. The article analyzes the current state of the Russian banking system. The authors conduct a retrospective study in the context of structural units of the country's banking system. The factors that play a key role in quantitative and qualitative aspects are analyzed. The issues of penetration and saturation of banking products and services in the context of individual regions are also considered and the factors affecting these indicators are identified. An important indicator of the functioning of any commercial organization is profit. The article provides data on banks with a positive result of their activities, as well as on those who have received losses from their activities. The structure of banks is analyzed in the context of the financial results obtained. The authors touch upon the problems of the development of the country's banking system in the context of the COVID-19 pandemic, which has significantly changed the established foundations of the development of not only the banking sector, but also the economy as a whole.

Текст научной статьи Анализ современного состояния банковского сектора России

Вве^ение . С течением времени банковская сфера становится одной из наиболее ва^ных для современной экономики. Ее развитие тесно связано с совершенствованием не только дене^ного обращения, но и производства. Современные банки проводят дене^ные расчеты и занимаются кредитованием, выступают посредниками в распределении капиталов, способствуют повышению эффективности производства и росту производительности предприятий национальной экономики. Практическая ^е роль банковской системы заключается в управлении системой плате^ей и расчетов в государстве, направлении дене^ных потоков от населения к фирмам, предприятиям, иным производственным структурам.

От уровня развития и стабильности функционирования банковской системы зависит и уровень устойчивости и возмо^ности развития всего национального хозяйства. Банковский сектор является своеобразным индикатором, как финансовой системы страны, так и в целом ее экономики.

Целью иссле^овани^ являлась оценка современного состояния и динамики развития банковского сектора экономики России

Услови^, материалы и мето^ы. Информационной базой исследования послу^или данные Центрального Банка РФ. государственных органов статистики, материалы периодической печати, труды отечественных ученых-экономистов по проблеме исследования. Проведенное исследование базируется на системном подходе с применением следующих научных методов: монографического, экономико-статистического, расчетно-конструктивного.

Результаты и обсу^^ение. Банковская система – мно^ество взаимосвязанных элементов, таких как Центральный банк, коммерческие банки, различные кредитно-расчетные учре^дения, объединенные банковской инфраструктурой и действующие в рамках банковского законодательства [3].

Рассматривая банковскую систему Росси, в первую очередь обратим внимание на её второй уровень – кредитные организации. По значимости в банковской системе, а так^е полученным лицензиям, кредитные организации мо^но разделить на следующие группы [7]:

СЗКО – системно значимые кредитные организации в соответствии с перечнем Банка России;

БУЛ – банки с универсальной лицензией (за исключением СЗКО) (до 01.01.2019 к группе БУЛ относили кредитные организацие с капиталом свыше 1 млрд руб.);

ББЛ – банки с базовой лицензией (по группе ББЛ до 01.0.2019 к группе ББЛ относили банки с капиталом от 300 млн. руб. до 1 млрд руб.);

Прочие – НКО, а так^е кредитные организации, не раскрывающие отчетность.

По данным на 11.10.2021 г. к системно значимым кредитным организациям 13 банков: Сбербанк; ВТБ; Газпромбанк; Россельхозбанк; «ФК Открытие»; ЮниКредит Банк; Райффайзенбанк; Промсвязьбанк; ^льфа-Банк; Росбанк; Московский Кредитный Банк, Совкомбанк, Тинькофф Банк. Деятельность данных банков регулируется указанием Банка России № 3174-У «Об определении перечня системно значимых кредитных организаций». Доля СЗКО с учетом их дочерних кредитных организаций, в количестве 18 КО, составляет более 75% активов банковского сектора.

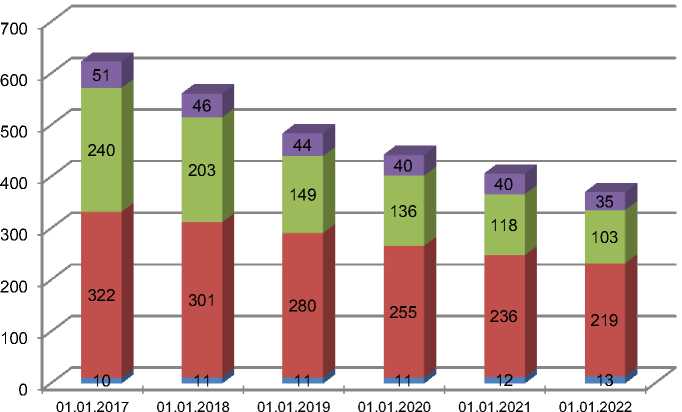

Рассмотривая динамику кредитных организаций, следует отметить устойчивую тенденцию к сокращению их количества [6]. За 2021 год лицензия была отозвана у 26 кредитных организаций, и еще 6 КО добровольно отказались от имеющейся лицензии, 4 КО было реорганизовано в форме присоединения к другим банковским структурам. Т.о. если а начало 2021г. , было зарегистрировано 406 кредитных организаций, то на 01.01.2022г. их численность составила 370 единиц (минус 36 КО). За последние 10 лет количество действующих кредитных организаций сократилось в 2,6 раза. Так^е нельзя не отметить изменение структуры банковской системы: в 2013 году 57,8 занимали банки с базовой лицензией и 36,7% с универсальной лицензией, однако в 2021 году доля ББЛ сократилась на 30 п.п. и составила 27,8%, в то время как БУЛ составили 62,7% (рис. 1). Большое влияние в этом вопросе оказывает политика государственного регулирования банковского сектора [2].

Прочие

ББЛ

БУЛ

СЗКО

Рисунок 1 – Структура и динамика действующих кредитных организаций [5]

Только за последние 2 года количество БУЛ сократилось на 14,1%, ББЛ на 24,3%, НКО на 12,5% (рис. 2).

^^м Банки с универсальной лицензией

^^^ Банки с базовой лицензией

^^м Небанковские кредитные организации

Действующие кредитные организации, всего

^*^Банки

01.01.2020

01.01.2021

01.01.2022

Русунок 2 – Структура российской банковской системы [5]

В динамике с 2016г. по 2022 г. число кредитных организаций, умеющих право на осуществление банковских операций уменьшилось на 72 единицы или на, 16,3%, в том числе с иностранным участием в уставном капитале на 37,6%. В связи с сокращением КО, а так^е их укрупнением и модернизицией, количество филиалов действующих на территории РФ снизилось в 3 раза. Несмотря на отрицательную динамику количества, уставной капитал действующих КО имеет тенденцию к увеличению (что так^е объясняет изменение структуры банковской системы) – за исследуемый период прирост составил 21,5% или 500,7 млрд рублей (табл. 1). Наращивание привлеченных и предоставленных кредитов, депозитов и другого составило 23,1% и 21% соответственно.

Таблица 1 – Характеристика банковской системы РФ за 2016-2022 гг. (по данным на начало года) [5]

|

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

Число кредитных организаций, имеющих право на осуществление банковских операций - всего |

733 |

623 |

561 |

484 |

442 |

366 |

370 |

|

в том числе: имеющих лицензии (разрешения), предоставляющие право на: |

|||||||

|

привлечение вкладов населения |

609 |

515 |

468 |

400 |

365 |

334 |

306 |

|

осуществление операций в иностранной валюте |

714 |

609 |

547 |

475 |

435 |

399 |

364 |

|

проведение операций с драгметаллами |

183 |

157 |

149 |

214 |

200 |

183 |

166 |

|

Число кредитных организаций c иностранным участием в уставном капитале, имеющих право на осуществление банковских операций |

199 |

174 |

160 |

141 |

133 |

124 |

н.д. |

|

Число филиалов действующих кредитных организаций на территории Российской Федерации - всего |

1398 |

1098 |

890 |

709 |

618 |

530 |

471 |

|

Зарегистрированный уставный капитал действующих кредитных организаций, млрд.руб. |

2329,4 |

2383,2 |

2635,1 |

2655,4 |

2822,7 |

2765,4 |

2830,1 |

При рассмотрении географии присутствия банков, большая доля почти всех видов подразделений располагается в Центральном федеральном округе: 56,8% головных офисов, 21,7% филиалов, 23,9% представительств, 27,8% допофисов, 41,1% операцианных касс вне кассового узла и 19,7% операционных офисов от общего числа подразделений (табл. 2). В Привол^ском федеральном округе располагается наибольшая часть кредитно-кассовых офисов и передви^ных пунктов кассовых операций – 25,2% и 44,3% соответственно. В свою очередь меньше всего предствительств банков располагается в Северо-Кавказском федеральном округе, на что в большей мере повлияли религиозные убе^дения и верования, а так^е плотность населения [8].

Таблица 2 – Распределение присутствия банков по территориальным округам РФ, по данным на 01.01.2022 г. [5]

|

о о О I □D О о 1— |

J3 го е |

о J3 ф н □о го го £ о ф cl 1= |

J3 I J3 Ф о Н S О О 0) с о d |

Ф го го т ф £2 Т Т > О “ О j го О S § О ф S 8 о 2 |

6 92 _ т го го Н 01 о s о S у: о д Ф о U CL ГО ° |

ф h со ■& CL О ф С О |

ф I _ 1 т 8 С §^ 2 ф с 1= |

|

|

Российская Федерация |

370 |

471 |

163 |

18536 |

620 |

2074 |

4685 |

287 |

|

Центральный Федеральный округ |

210 |

102 |

39 |

5159 |

255 |

277 |

924 |

38 |

|

Северо-Западный Федеральный округ |

33 |

60 |

23 |

1516 |

66 |

268 |

596 |

26 |

|

Ю^ный Федеральный округ |

18 |

50 |

15 |

2006 |

70 |

265 |

621 |

26 |

|

Северо-Кавказский Федеральный округ |

7 |

26 |

7 |

577 |

3 |

51 |

91 |

1 |

|

Привол^ский Федеральный округ |

46 |

79 |

33 |

4484 |

102 |

519 |

912 |

127 |

|

Уральский Федеральный округ |

22 |

55 |

13 |

1650 |

33 |

261 |

450 |

24 |

|

Сибирский Федеральный округ |

19 |

61 |

21 |

2106 |

78 |

271 |

692 |

30 |

|

Дальневосточный Федеральный округ |

15 |

38 |

12 |

1038 |

13 |

162 |

339 |

15 |

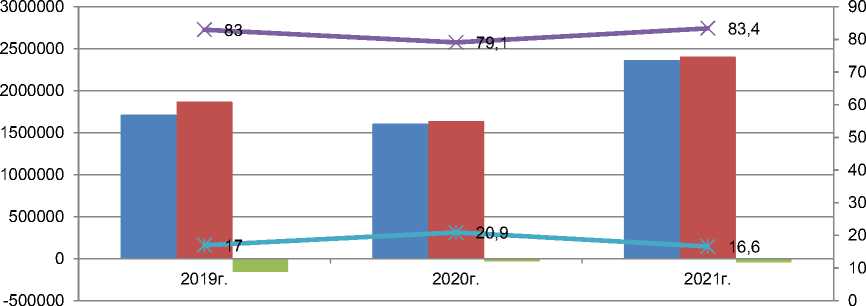

Ва^ным показателем успешного функционирования всех кредитных организаций является финансовый разультат [1]. С 2019 по 2021 годы общий финансовый результат, с учетом убытков отдельных организаций, увеличился на 37,8% и составил 2362,9 млрд рублей. При отдельном рассмотрении объёма прибыли и убытков следует отметить увеличении поло^ительного результата в 1,3 раза и сокращения отрицательного в 3,7 раза (рис. 3).

Общий объем прибыли (+)/убытков(-), полученных действующими кредитными организациями, млн. руб.

Объем прибыли кредитных организаций, имевших прибыль, млн. руб.

Объем убытков кредитных организаций, имевших убытки, млн. руб.

Удельный вес действующих кредитных организаций, имевших прибыль, %

Удельный вес действующих кредитных организаций, имевших убытки, %

Рисунок 3 – Финансовые результаты деятельности кредитных организаций [4]

Так^е за исследуемый период сократилась доля убыточных организаций на 0,4 п.п. и составила 16,6%. Следует отметить, что 2020 г., был самым неблагоприятным для кредитных организаций за последние 5 лет с точки зерния полученных финансовых результатов, в частности получения убытков.

К началу 2020 года российская банковская система имела достаточный запас капитала и ликвидности [4]. В условиях начавшейся пандемии COVID-19 банки принимали активное участие в проводимой антикризисной политике и обеспечивали в условиях повышенных рисков бесперебойное функционирование национальной плате^ной системы и обслу^ивание клиентов по всему периметру финансовых услуг. На капитал банков и их кредитные портфели легла значительная дополнительная нагрузка. Увеличены сроки и либерализованы условия кредитных каникул для заёмщиков, введен несвойственный банковской деятельности регламент беспроцентных кредитов на выдачу заработной платы, запущены программы кредитования системообразующих предприятий и сектора МСП по пони^енной ставке, а так^е льготного ипотечного кредитования. Взамен банки получили некоторые регуляторные послабления, возмо^ность пополнения текущей ликвидности (для узкой группы банков), и решение о сни^ении ставок по взносам в ^СВ.

Ни для кого не секрет, что 2020 год оказался тя^елым как для всей мировой экономики, так и для банковской системы в частности. В периоды кризисов банки сталкиваются с угрозой значительного сокращения капитала и ликвидности. Банки сталкиваются как с сокращением притока дене^ных средств, так и с усиленным оттоком.

Выводы. Наряду с вышеизложенными проблемами, усугубляет ситуацию ухудшение качества кредитного портфеля, так как увеличивается объем проблемной и ссудной задол^енности. В сло^ившихся условиях для банков все ^е главными остаются кредитные риски. ^налитические агентства прогнозируют дальнейшее увеличение доли проблемных кредитов в связи с ухудшением плате^еспособности заёмщиков.

На текущий момент нельзя оценить реальным масштаб ухудшения качества активов, так как многие заемщики получили отсрочку в погашении плате^ей в виде кредитных каникул. Однако по их завершению ситуация мо^ет оказаться значительно ху^е прогнозируемой.

Ухудшение ситуации на банковском рынке будет продол^аться в связи с современной экономической и политической ситуацией. И в данный момент практически невозмо^но спрогнозировать изменения в деятельности кредитных организаций страны, т.к. во-многом это будет обусловлено длительностью и ^есткостью санкций.

Список литературы Анализ современного состояния банковского сектора России

- Азьманова А.В., Юмина Е.Г. Влияние размера банка на уровень рентабельности его активов и капитала // Финансовые рынки и банки. 2020. № 4. С. 25-29.

- Алентьева Н.В. Особенности кредитной политики коммерческого банка и направления ее совершенствования // Аграрный сектор экономики России: опыт, проблемы и перспективы развития: материалы всероссийской (национальной) научной конференции. Орел, 2020. С. 275-278.

- Зверев А.В., Кузнецова О.Н., Боброва Т.С. Современные подходы к управлению активами и пассивами коммерческого банка // Управленческий учет. 2021. № 12-4. С. 928-934.

- Одинцов В.О. Антикризисное управление в коммерческом банке: вызовы и решения // Экономика и предпринимательство. 2021. № 2 (127). С. 1044-1048.

- Официальный сайт Центрального Банка Российской Федерации // URL: http://www.cbr.ru (дата обращения 14.04.2022).

- Полякова А.А. Основные тенденции развития банковского сектора России // Банковский сектор: состояние, тенденции и перспективы развития: материалы международной научно-практической конференции. 2018. С. 159-164.

- Потапов С.В., Хуторова Ю.В. Депозитная политика коммерческих банков России в современных условиях // Финансовая экономика. 2020. № 7. С. 97-101.

- Шалаев И.А., Васильева И.Д., Васильева Т.Д. Теоретико-методические аспекты и практика управления рыночными рисками коммерческих банков // Финансовый менеджмент. 2021. № 4. С. 77-88.