Анализ современного состояния и проблем рынка ипотечного кредитования России

Автор: Мансумова С.Т.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (10), 2016 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140268617

IDR: 140268617

Текст статьи Анализ современного состояния и проблем рынка ипотечного кредитования России

В большинстве стран мира ипотека является стимулятором спроса на жилье. Все существующие в мире ипотечные программы направлены на решение именно этой основной задачи. В большинстве случаев на рынках ипотеки выигрывают банки, которые создают соответствующие «правила игры». Но банки вынуждены учитывать и интересы потенциальных получателей ипотечных кредитов.

С 2009 года ситуация на ипотечном рынке начала стабилизироваться, что выразилось в увеличении объемов кредитования и снижении ставок. По итогам первой половины 2014 года средняя ставка по ипотеке составила 12,2%, что на 0,5% ниже, чем за тот же период 2013 года. Однако с июня 2014 года ситуация кардинально изменилась и ставки стали возрастать.

Обострение геополитической ситуации летом 2014 года вызвало повышение ставок по ипотеке и ужесточение условий кредитования. Нестабильная экономическая ситуация и усиление западных санкций привели к тому, что банки начали предъявлять высокие требования к размеру первоначального взноса и обеспечению кредита.

Открыл сезон повышения ставок Сбербанк, который первым поднял ставку в июле 2014 года на 0,5%-1% годовых, а в октябре отменил скидку 0,5% на строящееся жилье. В августе его примеру последовал ВТБ 24, увеличив ставку на 0,1%-0,3% годовых.

Начиная с сентября, ставки на 0,5% подняли Альфа-Банк, Райффайзенбанк и на 0,25%-0,5% - банки Открытие и Росбанк. Россельхозбанк предлагает минимальную ставку для участников зарплатного проекта - 14% годовых, для остальных заемщиков - от 14,25% [4].

Итоги первого квартала 2015 года свидетельствуют о снижении ипотечного рынка. Тем не менее, данные Банка России говорят о том, что худшие прогнозы не оправдались. За первые три месяца 2015 года выдано 135 184 ипотечных кредита на общую сумму 218,1 млрд рублей, что на 32% ниже уровня января-марта 2014 года в количественном и на 35% - в денежном выражении. Средняя сумма рублевого кредита составила 1,61 млн рублей по сравнению с 1,73 млн рублей по итогам 2014 года (рис. 1).

Рисунок 1 - Динамика объёма выдачи ипотечных кредитов (млрд руб.) и годовые темпы роста, (%) в 2013-2015 гг., помесячно [4]

В марте темпы сокращения рынка ипотечного кредитования ускорились: был выдан 43 121 кредит на сумму 68 млрд рублей, что на 46% в количественном и на 50% в стоимостном выражении ниже уровня марта 2014 г.

Напомним, что в период кризиса 2009 года ипотечный рынок упал гораздо сильнее: рынок сокращался в разы, по итогам первого квартала 2009 года рынок сократился почти в 3,5 раза.

Сейчас понятно, что такого сценария удастся избежать: начиная со второго квартала 2015 года большую поддержку ипотечному рынку окажет государственная программа субсидирования процентных ставок по ипотечным кредитам на покупку жилья в новостройках. Программа направлена, прежде всего, на поддержку отрасли жилищного строительства.

В рамках программы для заемщика ставка по кредиту составит не более 12% годовых (а при предоставлении дополнительных скидок за счет застройщика – от 9-10% годовых). При этом кредиты на приобретение жилья на вторичном рынке предлагаются по ставкам 14,5-18% годовых. В рамках указанной программы 40 организаций подали заявки на предоставление субсидий на сумму 557,6 млрд руб. при общем лимите по программе в 400 млрд рублей (в том числе ОАО «АИЖК» - заявку на 45 млрд рублей). Приказом Минфина России от 28.04.2015 №108 между участниками программы распределены лимиты по выдаче (рефинансированию) кредитов пропорционально поданным заявкам. По данным Минфина России, на 27 апреля 2015 года в рамках программы банками выдано около 10 тысяч кредитов на сумму более 13 млрд рублей.

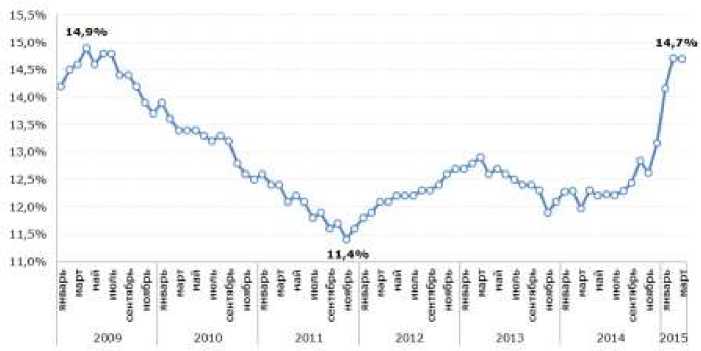

Реализация программы будет способствовать не только восстановлению рынка ипотеки, но и снижению средневзвешенных ставок выдачи, которые пока находятся на достаточно высоком уровне. Средняя ставка по выданным в марте

2015 года кредитам составила, по данным Банка России, 14,7% годовых. В последний раз данный уровень ставок был в сентябре 2009 года (рис. 2).

Рисунок 2 – Ставки по ипотечным кредитам в рублях, выданным в течение месяца в 2011 – 2015 гг., % годовых [4]

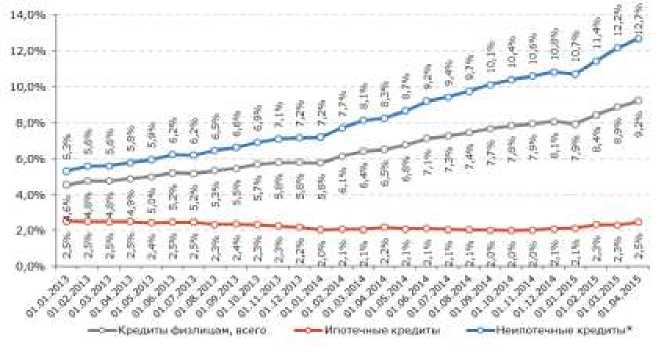

Качество ипотечного портфеля демонстрирует тенденцию к плавному снижению, как предупреждало АИЖК ранее: общий объем ипотечных ссуд без единого просроченного платежа снизился в 2014 г. на 0,8 п.п. до уровня 94,4%, а доля ипотечных ссуд, платежи по которым просрочены на 90 и более дней, выросла за шесть месяцев с 2% до 2,5%. В денежном выражении такая просроченная задолженность выросла на 22,7 млрд рублей (+34,6% за последние шесть месяцев), что больше темпов прироста ипотечного портфеля (+8,6% за тот же период) (рис. 3).

Тем не менее, ипотечные кредиты остаются более качественным активом по сравнению с другими потребительскими кредитами: по данным Банка России, на 01 апреля 2015 г. доля ипотечных ссуд со сроком задержки платежей более 90 дней составляет 2,5% по сравнению с 12,7% по иным ссудам населению.

Рисунок 3 – Динамика объемов просроченной задолженности со сроком задержки платежей свыше 90 дней в 2010-2015 гг. [4]

С целью минимизации негативных социальных последствий роста количества просроченных ипотечных кредитов Правительством Российской Федерации при активном участии Агентства была разработана программа реструктуризации ипотечных жилищных кредитов и займов для отдельных категорий заемщиков, оказавшихся в сложной финансовой ситуации. Программой предусматривается, что получить помощь смогут граждане установленных категорий либо испытывающие существенное снижение доходов (более, чем на 30%), либо имеющие ипотечный кредит в иностранной валюте, платежи по которому выросли более чем на 30% вследствие снижения курса валюты Российской Федерации.

Согласно указанию Банка России №3566-У от 04 марта 2015 года, коэффициент риска, используемый при расчете показателей достаточности капитала, повышается по валютным кредитам со 150% до 300%. Эта мера должна способствовать еще большему охлаждению ипотечного жилищного кредитования в иностранной валюте. По данным Банка России, за 3 месяца 2015 года было выдано 25 таких кредитов на общую сумму в 960 млн рублей, что в 1,8 раза меньше соответствующего периода 2014 года (рис. 4).

В мае 2015 года Банк России принял решение о продлении с 01 июля 2015 г. части антикризисных мер в сфере банковского регулирования. В частности, при расчете пруденциальных нормативов по операциям в иностранной валюте до 01 октября 2015 года продлена возможность использовать льготный курс рубля к пяти основным иностранным валютам, установленный на следующем уровне: курс доллара США – 45 рублей, курс евро - 52 рубля, курс фунта стерлингов Соединенного Королевства – 70 рублей, курс швейцарского франка – 47 рублей, курс 100 японских иен – 38 рублей.

Рисунок 4 – Доля просроченной задолженности (90+ дней) по кредитам, предоставленным физическим лицам, в общем объеме накопленной задолженности в 2013 – 2015 гг., % [4]

Также кредитные организации до 01 октября 2015 года смогут не ухудшать оценку качества обслуживания долга вне зависимости от оценки финансового положения заемщика.

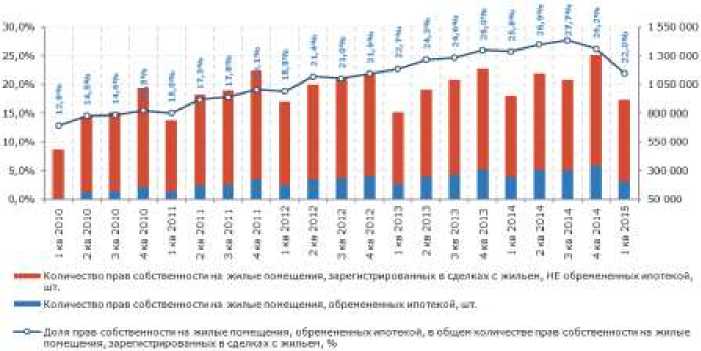

После периода потребительского ажиотажа в конце 2014 года, рынок жилья, так же как и рынок ипотеки, испытал сокращение спроса в I квартале 2015 года. По данным Росреестра, общее количество зарегистрированных прав собственности на основании договоров купли- продажи и договоров долевого участия снизилось на 3%. Основной причиной сокращения стало снижение доступности ипо- течных кредитов: количество сделок с ипотекой, зарегистрированных Росреестром в I квартале 2015 года сократилось на 18% по сравнению с I кВ. 2014 года. Как следствие, снизилась и доля сделок с ипотекой - до уровня в 22% (рис. 5).

Несмотря на крайне нестабильную ситуацию на валютном рынке и в национальной экономике России, в целом именно в 2015 году было отмечен рекордный объем выданных жилищных займов. В чем причина такого «бума» ипотечного рынка? В выгодных процентах, которые заметно снизились после сокращение ключевой ставки ЦБ РФ.

Рисунок 5 – Сделки на рынке жилья, 2010 – 2015 гг. [4]

В начале 2016 года минимальная стоимость ипотечных займов в России со- ставила:

-

• при покупке недвижимости на первичном рынке (главным образом, вложения в долевое строительство) – 10,5-11,5%;

-

• в случае приобретения готового жилья на вторичном рынке – 13-14%.

Что же можно сказать о ставках ипотеки в 2016 году? Высока вероятность того, что ставки возрастут, но несущественно.

Причинами такого развития событий станут:

-

- дальнейшее уменьшение стоимости жилья, которое находится в обратной зависимости от курса доллара;

-

- снятие вкладчиками средств со счетов, провоцируемое боязнью дефолта банковской системы;

-

- рост спроса на кредитные продукты, поскольку население попытается обзавестись жильем в период его наименьшей стоимости.

В то же время активный рост ставок сдерживает продление программ льготного ипотечного кредитования, которыми и стараются воспользоваться граждане, игнорируя основные кредитные предложения. В итоге банкам приходится сдерживать рост стоимости последних [5].

Кризис ипотечного кредитования, это неспособность значительной части заемщиков выполнять взятые на себя платежные обязательства. Следствием неплатежеспособности становится явление отъема недвижимости у клиентов банками и для погашения долга банки вынуждены продавать изъятое жилье. Результатом теоретически возможного массового предложения на рынке изъятых банками квартир может стать снижение цен на жилье, а, следовательно, и невозможность погасить кредиты путем продажи ипотечного жилья на рынке. Именно поэтому такой сценарий не был реализован крупными банками, которым в результате острой фазы кризиса стали принадлежать значительные объемы недвижимости [2].

Кризис вынудил многие российские банки изменить свою политику в области кредитования, особенно в отношении кредитования частных граждан, но, поскольку не только Россия, но и значительная часть стран мира оказалась в аналогичной ситуации, наиболее вероятен очень затяжной период рецессии, особенно с учетом продолжающегося роста безработицы и возникновения все большего числа социальных конфликтов [3].

Часть экспертов признают, что ипотечное кредитование в России является занятием очень рискованным. Это показали события со многими получателями ипотечных кредитов после острой фазы кризиса. Кроме того, существующая величина процента по ипотечному кредиту в нашей стране рассматривается в большинстве стран мира как кабальная сделка.

Именно поэтому доля ипотечного кредитования в ВВП России (1%) никогда не приблизится к аналогичным показателям США (55%) и стран Евросоюза (более 30%) [2]. Основная причина этого состоит в пока не устраненных дефектах российской денежной системы, которая в настоящее время не способствует не только экономическому росту, но даже стабилизации ситуации.

Список литературы Анализ современного состояния и проблем рынка ипотечного кредитования России

- Жуков И.В. Ипотечное кредитование затрат на приобретение и строительство жилья / И.В. Жуков, А.И. Щербаков // Экономика и предпринимательство в строительстве: Сб. научи.тр. Вып. 4. - Новосибирск: НГАСУ, 2014. - С. 98-101.

- Копейкин А.Б. Развитие ипотечного кредитования в России / А.Б. Копейкин, Л.И. Стебенев, Б.Р. Скоробогатько, И.Р. Пенкина // Эксперт. - 2015. - № 8. - С. 26-29.

- Терковская Е.Н. Ипотека: проблемы и перспективы / Е.Н. Терковская // Эксперт. - 2013. - № 9. - С. 16-26.

- Щербакова Н. Какие результаты показал 2014 год в области жилищного кредитования? [Электронный ресурс] / Н. Щербакова // Интернет-ресурс: http://dengi.sravni.ru

- Что ожидает жилищное кредитование в ближайшее время - ставки по ипотеке в 2016 году. [Электронный ресурс]: http://crediti-bez-problem.ru/chto-ozhidaet-rynok-ipoteki-v-2016-godu-kakie-kolebaniya.html