Анализ современного состояния российского рынка ипотечного кредитования и тенденции его развития

Автор: Карякина И.Е., Тян Е.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (62), 2020 года.

Бесплатный доступ

Данная статья посвящена анализу современного состояния российского рынка ипотечного кредитования на основании официальных статистических данных. В данной статье рассмотрены основные показатели рынка ипотечного кредитования в России. Актуальность темы исследования связана с повышением доступности ипотечных кредитов в Российской Федерации, что обусловлено снижением процентных ставок на них. Появление более доступных заемных денежных средств повышает уровень спроса на жилье у населения, что в свою очередь приводит к росту цен на недвижимость.

Ипотечный рынок, банк, реальные доходы населения, ипотека, процентная ставка, недвижимость, рынок жилья, первичное жилье, вторичное жилье, потребительские цены

Короткий адрес: https://sciup.org/170182571

IDR: 170182571 | DOI: 10.24411/2411-0450-2020-10275

Analysis of the current state of the Russian mortgage loan market and trends of its development

The article discusses the main indicators and features of the current state of the Russian mortgage market. The relevance of the topic is associated with an increase in the availability of mortgage loans due to lower interest rates. The emergence of affordable cash increases the level of demand for housing among the population, which in turn leads to an increase in property prices.

Текст научной статьи Анализ современного состояния российского рынка ипотечного кредитования и тенденции его развития

Рынок ипотечных кредитов (первичный ипотечный рынок) охватывает сферу деятельности кредитора и заемщика, между которыми в силу заключения договора ипотечного кредитования возникают обязательства. Участниками первичного рынка выступают граждане и ипотечные банки, ипотечные компании и другие учреждения, предоставляющие гражданам кредиты под залог недвижимости [1].

В Российской Федерации последние три года рынок ипотечного кредитования развивается наиболее динамично и преодолел рекордные значения. Связано это в наибольшей степени с экономической ситуацией в нашей стране, которая позволила значительно снижать ставки кредитования.

Динамика средневзвешенной ставки ипотечного кредитования представлена на рисунке 1 [2].

2019 гг.), %

Анализ данных рисунка 1 показывает, что минимального значения ставка ипотечного кредитования в России достигла в 2018 году и постепенно стала возрастать в начале 2019 года.

Пик активности на данном рынке приходится на последний квартал очередного года. Это связано с изменением спроса на рынке жилья, который в свою очередь, связан с деловой активностью российского населения.

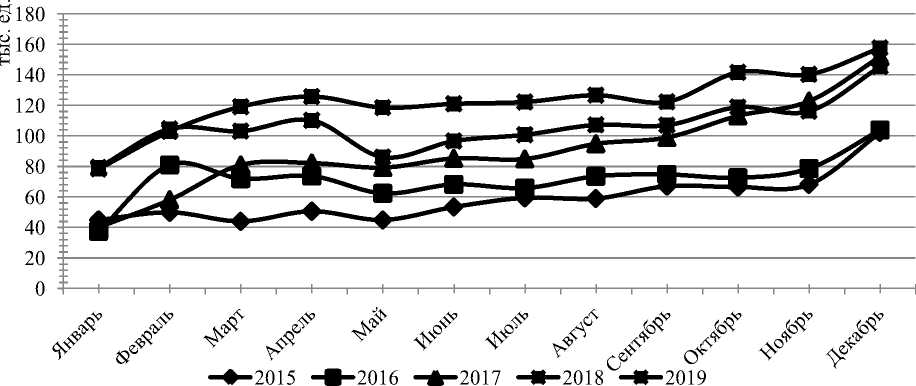

Динамика спроса на ипотечные кредиты по месяцам за период 2015- 2019 гг. в России представлена на рисунке 2 [2].

Рис. 2. Годовая динамика объема предоставленных кредитов в России (2015-2019 гг.),

единиц

На основе анализа представленных данных Рисунка 2 можно заключить, что традиционно каждый год минимальное значение спроса на ипотечные кредиты приходится на начало года с небольшим повышением в течение первого квартала. Второй и третий кварталы проходят стабильно, и к четвертому кварталу заметны существенные колебания спроса.

Данная тенденция складывается из-за деловой активности населения (графики отпусков, официальные выходные и т.д.), а также нестабильной экономической ситуации в начале года.

Важное значение в принятии решения об ипотечном кредитовании также имеет человеческий фактор: в конце года ситуация в стране обретает наиболее стабильный характер, появляется большое количество предновогодних акций и программ по снижению стоимости жилья и процентных ставок по кредитованию, в связи с чем большая часть населения старается закрыть сделки по ипотеке до окончания года.

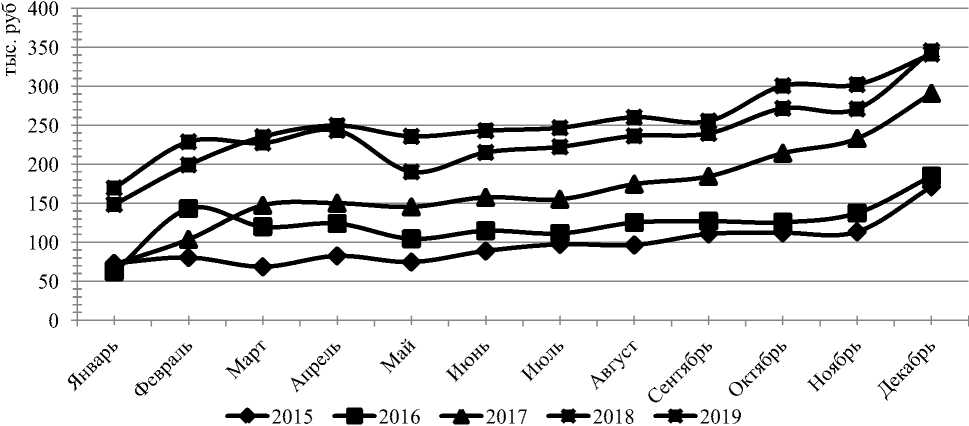

На рисунке 3 представлена динамика объема ипотечного кредитования по месяцам за период 2015-2019 гг. в России [2].

Рис. 3. Годовая динамика объема предоставленных кредитов в России (2015-2019 гг.), тыс. руб.

Динамика, представленная на рисунке 3, необходима для выявления соотношения темпов роста спроса с темпами роста объемов кредитования. Согласно данным рисунка 2, динамика спроса на ипотечные кредиты в 2017 и 2019 годах находится практически на одном уровне в то время, как показатели 2018 года имеют наивысшее значение из всех представленных.

Однако по данным, представленным на рисунке 3, объем предоставленных креди- тов в 2019 году значительно превышает показатели 2017 года и находится примерно на одном уровнем с 2018 годом.

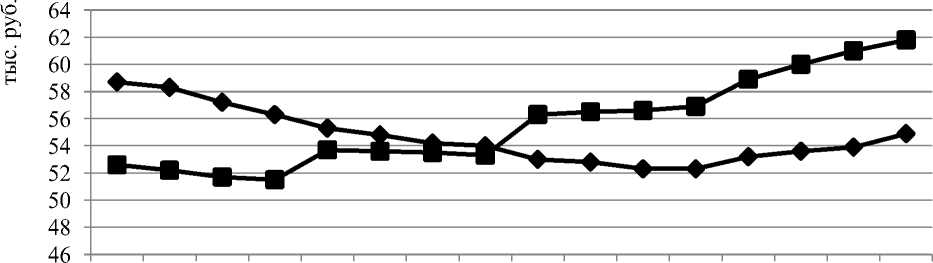

Причина заключается в повышении цен на жилье. Поэтому необходимо проанализировать динамику средних цен на первичном и вторичных рынках жилья в Российской Федерации. Она представлена на рисунке 4 [3].

1 кв. 2 кв. 3 кв. 4 кв. 1 кв. 2 кв. 3 кв. 4 кв. 1 кв. 2 кв. 3 кв. 4 кв. 1 кв. 2 кв. 3 кв. 4 кв.

2015 2015 2015 2015 2016 2016 2016 2016 2017 2017 2017 2017 2018 2018 2018 2018 годы

Средняя цена 1 кв.м жилья на вторичном рынке

Средняя цена 1 кв.м жилья на первичном рынке

Рис. 4. Динамика средней цены жилья на первичном и вторичном рынках в РФ (2015

2018 гг.), тыс. руб./м2

Анализ данных Рисунка 4 показывает, что динамика цен на первичную недвижи- мость обратна динамике цен на вторичном рынке. Это связно с растущим спросом на первичное жилье, обусловленным появлением большего объема доступных денежных средств.

Исходя из вышесказанного, можно было выделить следующие драйверы спроса на ипотечные кредиты:

-

1. снижение процентных ставок по ипотечному кредитованию;

-

2. стабильность цен на жилье.

Однако в 2019 году рекорд 2018 года повторить не удалось, исходя из этого, можно сделать вывод об исчерпании действенности данных драйверов для дальнейшего продвижения рынка ипотечного кредитования. В первую очередь причина заключается в стагнации реальных доходов населения, кроме того, стоит отметить рост процентных ставок по ипотеке, на фоне чего многие заемщики поспешили закрыть сделку до конца 2018 года, реализовав, таким образом, часть спроса за 2019 год.

Важно отметить, что реальные доходы населения являются обобщенным показателем уровня жизни населения, удовлетворения его материальных и духовных потребностей. Эти доходы характеризуют количество материальных благ, которые на них можно купить, а также объем платных и бесплатных услуг [4].

Изменения доходов населения напрямую связаны с направлением использования имеющихся средств. Динамика структуры расходов населения России представлена в таблице 1.

Таблица 1. Динамика структуры расходов населения России за период 2015-2019 гг., %

|

Направления использования денежных средств |

2015 г. |

2016 г. |

2017 г. |

2018 г. |

2019 г. |

|

Покупка товаров и оплата услуг |

77,2 |

77,5 |

79,1 |

,7 |

81,2 |

|

Оплата обязательных платежей, взносов и прочие расходы |

13,7 |

13,8 |

14,1 |

15,1 |

15,4 |

|

Прирост (+), уменьшение (-) сбережений населения |

10,1 |

6,6 |

4,6 |

1,7 |

3,0 |

|

Прирост (+), уменьшение (-) наличных денег на руках в рублях и иностранной валюте в рублевом эквиваленте |

-1,0 |

2,1 |

2,2 |

2,5 |

0,4 |

Увеличение расходов населения на покупку товаров, услуг и оплату обязательных платежей и взносов в значительной мере сокращает возможности населения для создания резервов денежных средств, что снижает в свою очередь степень удовлетворенности населения уровнем их жизни.

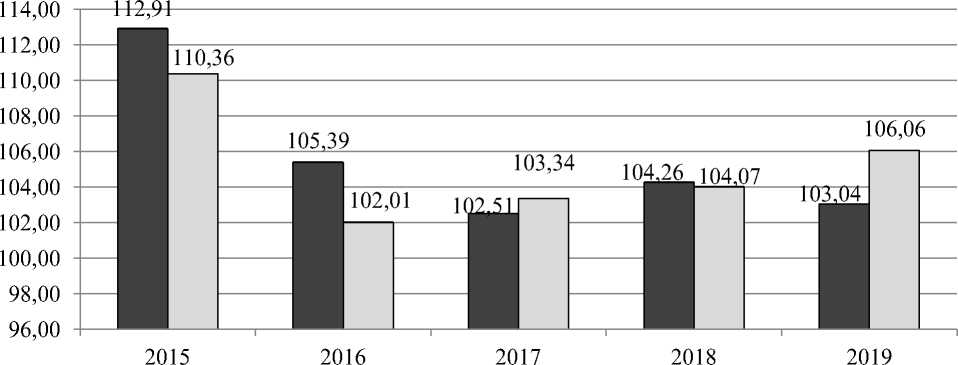

Стоит также отметить, что на изменение структуры расходов населения существенно влияет рост потребительских цен на рынке. Поэтому необходимо проанализировать динамику соотношения темпов роста доходов населения с темпами роста потребительских цен. Эта динамика представлена на рисунке 5.

□ Темп роста индекса потребительских цен на товары и услуги годы

-

□ Темп роста среднедушевых доходов населения

Рис. 5. Соотношение темпов роста потребительских цен и среднедушевых доходов населения (2015-2019 гг.), %

В целом, данные рисунка 5 отражают превышение темпов роста доходов населения над темпами роста индекса потребительских цен. Однако стоит отметить существенный разрыв между «богатым» и

«бедным» слоями населения на протяжении всего исследуемого периода. Динамика основных показателей ипотечного рынка России представлена на рисунке 6.

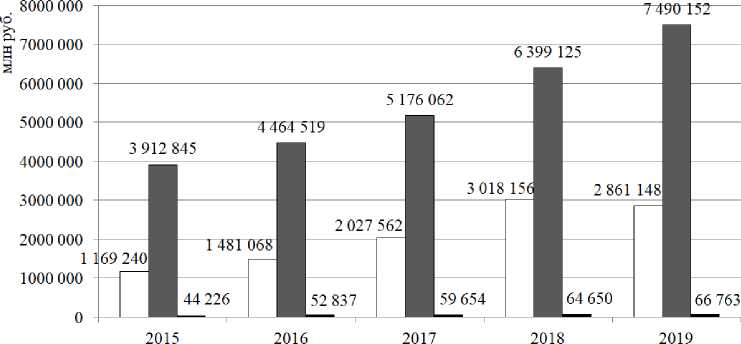

□ Ооъем предоставленных кредитов за год

■ Задолженность по предоставленным кредитам

■ Просроченная задолженность по предоставленным кредитам

Рис. 6. Динамика основных показателей ипотечного рынка РФ (2015-2019 гг.), млн руб.

Снижение процентных ставок стимулировало рост спроса на жилье, что стало одной из причин увеличения цен на недвижимость, и в условиях стагнации реальных доходов привело к увеличению среднего размера ипотечного кредита. При этом заемщики выбирают более длитель- ные сроки кредитования для ограничения роста долговой нагрузки.

Рейтинговым агентством «Эксперт» было проведено исследование крупнейших банков-участников рынка ипотечного кредитования. Полученные результаты представлены в таблице 2 [5].

Таблица 2. Топ-10 банков в России по объему ипотечного кредитования по итогам 2019 года

|

Место в рейтинге по итогам 2019 г. |

Место в рейтинге по итогам 2018 г. |

Наименование банка |

Объем выданных ипотечных жилищных кредитов, млн руб. |

Темп прироста (2019 г. / 2018 г.), % |

|

|

2019 г. |

2018 г. |

||||

|

1 |

1 |

ПАО Сбербанк |

1285046 |

1562017 |

-17,7 |

|

2 |

2 |

Банк ВТБ (ПАО) |

675 440 |

672 292 |

0,5 |

|

3 |

3 |

Банк ГПБ (АО) |

106 068 |

149 986 |

-29,3 |

|

4 |

11 |

АО «АЛЬФА-БАНК» |

91 763 |

30 321 |

202,6 |

|

5 |

9 |

ПАО Банк «ФК Открытие» |

91 699 |

42 123 |

117,7 |

|

6 |

4 |

АО «Россельхозбанк» |

89 251 |

128 004 |

-30,3 |

|

7 |

6 |

ПАО РОСБАНК |

76 625 |

72 017 |

6,4 |

|

8 |

13 |

ПАО «Промсвязьбанк» |

64 263 |

26 972 |

138,3 |

|

9 |

5 |

Группа ДОМ.РФ |

61 242 |

61 245 |

0 |

|

10 |

7 |

АО «Райффайзенбанк» |

58 074 |

63 441 |

-8,5 |

Банки из рейтинга по объему ипотечных выдач по итогам 2019 года продемонстрировали разнонаправленную динамику – от почти двукратного падения объемов кредитования до роста более чем в три раза. Наибольший темп прироста показал «Альфа-Банк» (+203%), что позволило ему войти в пятерку лидеров. Более чем двукратный рост ипотечных выдач показал «Банк ФК «Открытие» (+118%).

Далее представлены вероятные сценарии развития ипотечного рынка России. Ввиду существенной неопределенности на рынке рассматривается три сценария его развития: позитивный, умеренно негативный и кризисный.

Так, в текущем году российский ипотечный рынок оказался под давлением на фоне замедления экономического роста и инфляционных рисков из-за падения цен на нефть и пандемии коронавируса.

Позитивный сценарий предполагает, что соглашение по объемам нефтедобычи будет достигнуто в короткие сроки, а скачок валютных курсов не приведет к существенному росту инфляционных рисков. Как следствие, изменения в денежнокредитной политике Банка России произойдут только в части приостановления цикла снижения ключевой ставки, но не приведут к ее росту. Основной вклад в снижение средней ставки внесет развитие кредитования в рамках госпрограмм, ставки по которым находятся в диапазоне 2– 5%. Факторами поддержки рынка в данном сценарии станут плавное снижение ставок и развитие кредитования в рамках госпрограмм [5].

Наиболее вероятным считается умеренно негативный сценарий, который предполагает, что в 2020г. произойдут рост инфляции выше таргета в 4% годовых и, как следствие, увеличение ключевой ставки до 7–7,5%. Основное негативное влияние на объем выдач окажут рост ипотечных ставок до уровня 10% годовых и снижение реальных доходов населения [5].

В 2020 году банки столкнутся с серьезными трудностями по управлению качеством ипотечного портфеля, связанными со снижением платежеспособности населения на фоне общего спада в экономике и роста цен, а также сокращения рабочих мест в ряде отраслей, наиболее подверженных влиянию коронавируса. Риски в рознице, которая активно росла в последние два года, будут усиливать негативное влияние отрицательной переоценки ценных бумаг и ухудшение финансового положения клиентов на качество активов банков. Поддержку качеству ипотечного портфеля окажет закрепление с 2019 года в законодательстве возможности ипотечных каникул для заемщиков, попавших в трудную жизненную или финансовую ситуацию, что в долгосрочной перспективе может повысить доверие к ипотеке в целом.

Кризисный сценарий предполагает существенное углубление негативных явлений в экономике, отсутствие новых договоренностей по сделке ОПЕК+, падение среднегодовой цены на нефть, отказ от валютных интервенций Центрального Банка и значительное обесценение рубля, рост инфляции по итогам года. При таком развитии событий произойдет увеличение ключевой ставки до 9–10%, а ипотечные ставки приблизятся к 12%. Банки повысят требования к новым заемщикам, а спрос на ипотечные кредиты существенно снизится. При реализации кризисного сценария объем выдач ипотеки упадет на 20–25% и составит 2,1–2,2 трлн рублей. При таком развитии событий государство может предложить льготные программы кредитования для широкого круга заемщиков по аналогии с программой субсидирования ставок в 2015–2016 годах для поддержания уровня выдач. Данный сценарий также предполагает падение реальных доходов населения, что окажет давление на платежеспособность заемщиков и может привести к росту просроченной задолженности в портфеле более чем на 10 % в 2020 году [5].

Учитывая вышеизложенное по вероятным сценариям и анализ ситуации на рынке ипотечного кредитования за период с 2015 по 2019 годы, авторы статьи предполагают «умеренно негативный сценарий» дальнейшего развития российского ипотечного рынка.

Список литературы Анализ современного состояния российского рынка ипотечного кредитования и тенденции его развития

- Иванов В.В. Деньги, кредит, банки: учебник и практикум для вузов / В.В. Иванов, Б.И. Соколов; под редакцией В.В. Иванова, Б.И. Соколова. - М.: Изд-во Юрайт, 2020. - 371 с.

- Официальный сайт Центрального Банка Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://www.cbr.ru/ (дата обращения: 22.04.2020).

- Официальный сайт Федеральной службы государственной статистики Российской Федерации. - [Электронный ресурс]. - Режим доступа: https://www.gks.ru/ (дата обращения: 22.04.2020).

- Дудин М.Н. Социально-экономическая статистика: учебник и практикум для вузов / М.Н. Дудин, Н.В. Лясников, М.Л. Лезина. - М.: Изд-во Юрайт, 2020. - 233 с.

- Официальный сайт рейтингового агентства "Эксперт РА". - [Электронный ресурс]. - Режим доступа: https://www.raexpert.ru/ (дата обращения: 20.04.2020).