Анализ современного состояния рынка аудиторских услуг

Автор: Шукшина Ю.А., Носова И.В., Савинова Ю.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 1 (5), 2017 года.

Бесплатный доступ

В статье исследуется современное состояние рынка аудиторских услуг, выделяются ключевые проблемы и рассматриваются возможные пути их решения.

Аудит, аудиторская деятельность, рынок аудиторских услуг

Короткий адрес: https://sciup.org/140289702

IDR: 140289702

Analysis of the current state of the market of auditor services

In article the current state of the market of auditor services is researched, key problems are allocated and possible ways of their decision are considered.

Текст научной статьи Анализ современного состояния рынка аудиторских услуг

Развитие процессов саморегулирования на рынке аудиторских услуг в последние годы было сопряжено с серьезными проблемами. Устойчивость участников рынка была подвержена изменениям, вносимым в законодательство, регулирующее аудиторскую деятельность в Российской Федерации. С одной стороны, законодательные инициативы должны были способствовать укреплению позиций индивидуальных аудиторов и аудиторских организаций, сохранить тенденцию к их устойчивому положению на рынке, но с другой стороны, изменения законодательства подхлестнули процессы стагнации на отечественном рынке аудиторских услуг. Немало важную роль в этих процессах сыграл и мировой финансовый кризис, сокративший не только число потребителей рынка аудиторских услуг – клиентов аудиторских организаций, но и подтолкнувший к снижению стоимости аудиторских услуг на профессиональном рынке. Ключевые игроки рынка – индивидуальные аудиторы и аудиторские организации были поставлены в рамки жесткой конкурентной борьбы за выживание.

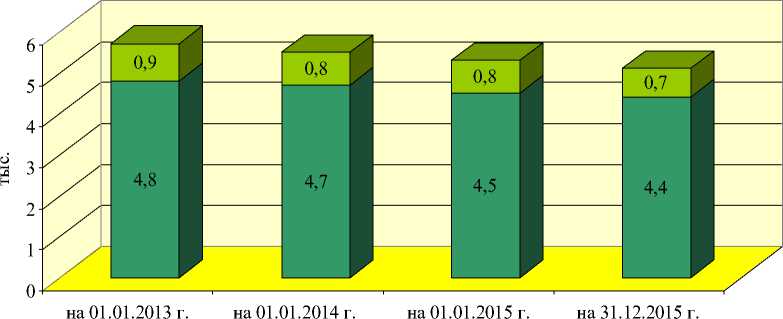

За последние годы наблюдается устойчивая тенденция к сокращению числа участников рынка аудиторских услуг: сокращение участников рынка, имеющих право на осуществление аудиторской деятельности, в целом составило 11 %, в том числе по аудиторских организациям на 8,3 %, а по индивидуальным аудиторам на 22,2%.

Динамика численности аудиторских организаций и аудиторов в Российской Федерации представлена на рисунке 1.

-

□ аудиторские организации □ индивидуальные аудиторы

Рисунок 1 – Динамика численности участников рынка аудиторских услуг

Положительные тенденции роста числа участников рынка (это относится только к индивидуальным аудиторам, имеющим квалификационный аттестат, на 9,4%) по данным сайта Министерства финансов [1] можно объяснить отчасти включением в членство саморегулируемых организаций (далее по тексту – СРО) аудиторов, которые производили обмен аттестата, выданного Министерством финансов Российской Федерации до 1 января 2011 года (фактически действительного квалификационного аттестата), на аттестат, оформленный на новом бланке (так называемый «обмененный квалификационный аттестат»), в соответствии с июльскими требованиями Министерства финансов.

Фактически законодательные изменения только способствовали сокращению масштабов деятельности индивидуальных аудиторов, поскольку в Законе об аудиторской деятельности [2] имеется достаточное количество норм, указывающих на возможность проведения аудита только аудиторскими организациями, а не отдельными аудиторами. Эти нормы касаются, например, обязательного аудита.

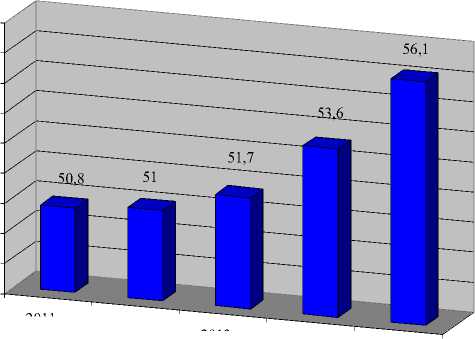

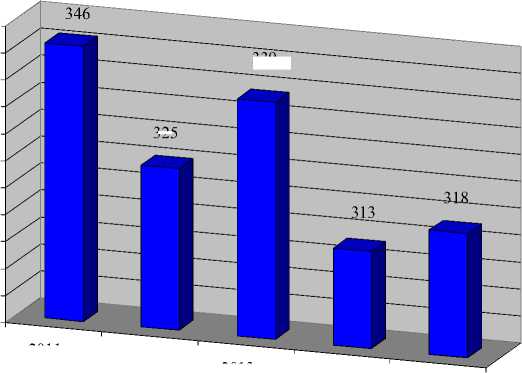

Анализ состояния рынка аудиторских услуг за 2011-2015 гг. позволяет констатировать рост объема оказанных услуг на 37,5%, однако при этом объем доходов от аудита, приходящийся на 1 млн. руб. выручки клиентов, сократился на 8%. Динамика доходов аудиторских организаций представлена на рисунках 2 и 3.

Отметим, что прогнозы по таким важным экономическим показателям, как общая прибыль аудиторской организации (индивидуального аудитора) и их общие затраты у субъектов рынка аудиторских услуг пессимистичные.

2011 г.

2012 г.

2013 г.

2014 г.

2015 г.

-

□ Объем оказанных услуг

Рисунок 2 – Динамика доходов аудиторских организаций – объема оказанных услуг

2011 г.

2012 г.

2013 г.

2014 г.

2015 г.

IO 325 a 320

-

□ Объем доходов от аудита, приходящийся на 1 млн руб. выручки клиентов, руб.

Рисунок 3 – Динамика доходов аудиторских организаций – объем доходов от аудита, приходящийся на 1 млн. руб. выручки клиентов

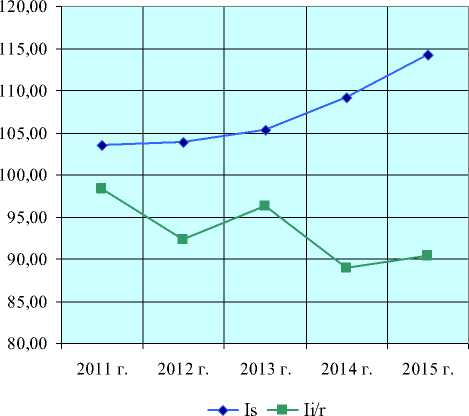

На рисунке 4 представлены результаты анализа деловой активности на рынке аудиторских услуг, в основу которого был положен авторский расчет базисных индексов объема оказанных услуг (Is) и объема доходов от аудита, приходящийся на 1 млн. руб. выручки клиентов (Ii/r) в % по отношению к 2010 году.

Рисунок 4 – Динамика индексов деловой активности I s и I i/r на рынке аудиторских услуг (рассчитанных авторами)

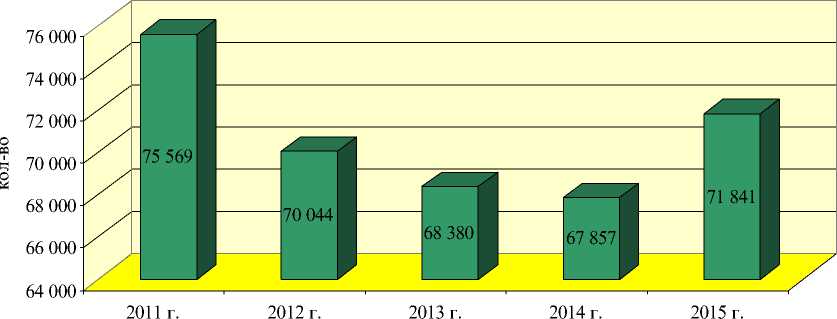

За анализируемый период (2011-2015 гг.) наблюдается сокращение на 5% количества клиентов аудиторских организаций, бухгалтерская отчетность которых была проаудирована (рис. 5). Недостаточный спрос на аудиторские услуги и неплатежеспособность заказчиков являются

основными факторами, отрицательно влияющими на деятельность субъектов рынка аудиторских услуг.

-

■ клиенты

Рисунок 5 – Динамика численности клиентов аудиторских организаций, бухгалтерская отчетность которых проаудирована

Положительной тенденцией является рост аудиторских заключений, выданных с выражением немодифицированного мнения (рис. 6), что свидетельствует о повышении достоверности финансовой отчетности клиентов, во многом это объясняется совершенствованием системы внутреннего контроля в экономических субъектах.

□ с выражением немодифицированного мнения □ с выражением мнения с оговоркой

□ с выражением отрицательного мнения □ с отказом от выражения мнения

Рисунок 6 – Динамика структуры выданных аудиторских заключений по видам за 2011-2015 гг.

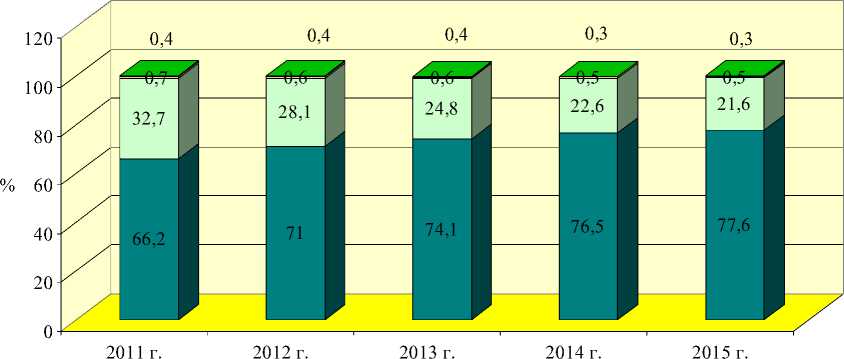

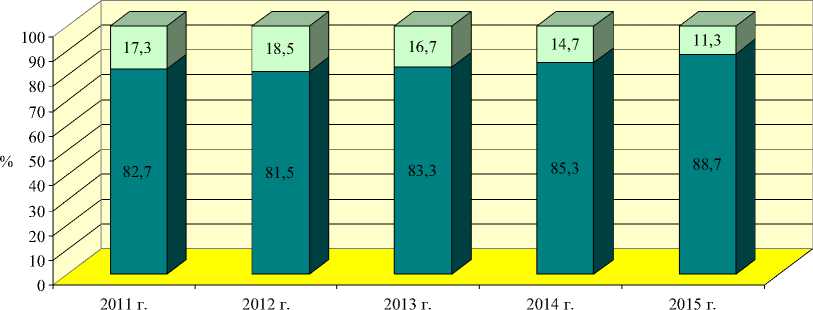

Первое место по востребованности на рынке аудиторских услуг среди различных видов деятельности занимает обязательный аудит клиентов, на втором – инициативный аудит. За 2011-2015 гг. доля аудиторских

заключений, выданных по результатам обязательного аудита, выросла на 7,3%, то есть с 82,7% до 88,7%; соответственно доля аудиторских заключений, выданных по результатам инициативного аудита, сократилась с 17,3 % до 11, 3% (рис. 7).

В последнее время наблюдается тенденция к обязательному аудиту общественно значимых организаций, причем средние и крупные аудиторские организации уделяют этому серьезное внимание.

обязательный аудит □ инициативный аудит

Рисунок 7 – Динамика структуры выданных аудиторских заключений по основаниям за 2011-2015 гг.

Обязательный аудит бухгалтерской (финансовой) отчетности общественно значимых организаций составляет незначительную часть рынка аудиторских услуг, однако их особая роль в экономике страны является предпосылкой принятия стимулирующих мер в ближайшее время к их более сильному вовлечению в обязательный аудит.

В отношении инициативного аудита следует отметить следующее. Данный вид аудита распространяется достаточно легко на рынке аудиторских услуг. По данным НИФИ Минфина России в 2016 году 87,6% от всех субъектов рынка имели с ним дело, в 2015 году данный показатель был достаточно низким [1]. Причиной такого положения дел является, с одной стороны, равномерное распространение инициативного аудита между СРО аудиторов, а с другой, небольшой спрос на него со стороны экономических субъектов, например, к инициативному аудиту прибегают коллегии адвокатов.

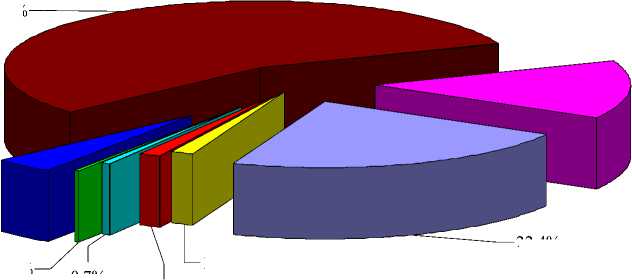

На рисунке 8 представлен структурный анализ клиентов, отчетность которых подлежала обязательному аудиту за 2015 год. Значительный объём аудиторских проверок пришелся на организации, финансовые показатели которых оказались выше минимальных значений, (56%), высокую долю (22,4%) составляла отчетность открытых акционерных обществ. В 2011 году эти соотношения составляли 47,9% и 25,9% соответственно.

56,0%

14,1%

3,8%

22,4%

1,4%

0,2% 0,7%

1,4%

□ открытые акционерные общества

□ организации, ценные бумаги которых допущены к обращению на организованных торгах

□ кредитные организации

■ страховые организации и общества взаимного страхования

□ негосударственные пенсионные фонды

□ организации, в уставных (складочных) капиталах которых доля государственной собственности составляет не менее 25%

□ организации, финансовые показатели которых выше минимальных значений

□ прочие организации

Рисунок 9 – Структура клиентов, подлежащих обязательному аудиту, в 2015 году, %

Анализ состояния конкурентной среды на рынке аудиторских услуг позволяет выделить следующие факторы, отрицательно влияющие на деятельность субъектов рынка аудиторских услуг:

-

- недостаточный спрос на аудиторские услуги;

-

- конкуренция со стороны других аудиторских организаций;

-

- конкуренция со стороны других организаций, оказывающих консультационные услуги на рынке;

-

- недобросовестная конкуренция со стороны других организаций;

-

- недостаток аудиторов;

-

- недостаток других квалифицированных специалистов;

-

- несовершенство стандартов аудиторской деятельности;

-

- существующий уровень налогообложения;

-

- неплатежеспособность заказчиков;

-

- избыточные требования СРО аудиторов;

-

- коррупция органов власти и другие.

Решение проблемы, связанной с несовершенством стандартов аудиторской деятельности, уже положено. Признание и применение международных стандартов аудита (далее по тексту – МСА) в России создало определенные проблемы для участников рынка аудиторских услуг.

В рекомендациях по проведению аудита годовой бухгалтерской отчетности организаций за 2016 год [2] указывается, что при проведении аудита необходимо руководствоваться как МСА, так и другими документами, принятыми Международной федерацией бухгалтеров (IFAC) и рекомендованными Советом по аудиторской деятельности для применения на территории Российской Федерации. В случае заключения договора оказания аудиторских услуг до 1 января текущего года (2017 г.), участники рынка аудиторских услуг руководствуются ФСАДами и ФП(С)АДами.

Повышению конкурентоспособности участников рынка аудиторских услуг будут способствовать:

-

- развитие технологий проведения аудиторских проверок;

-

- повышение качества аудита;

-

- перехода от выборочного метода проведения проверок к сплошному;

-

- оптимизация затрат на аудит, проводимый сплошным методом.

В целом, проблема повышения конкурентоспособности участников рынка аудиторских услуг является одним из приоритетных направлений дальнейшего развития аудиторской деятельности в России, которая должна проходить в интересах повышения ее роли в общенациональной системе финансового контроля и уровня востребованности ее результатов.

Список литературы Анализ современного состояния рынка аудиторских услуг

- Официальный сайт Министерства финансов Российской Федерации - раздел «Аудиторская деятельность» [Электронный ресурс]. - Режим доступа: http://minfin.ru/ru/perfomance/audit

- Справочная информация: «Основные нормативные акты и документы, регулирующие аудиторскую деятельность в РФ» (Материал подготовлен специалистами КонсультантПлюс) [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW; n=71765#0