Анализ современного состояния управления рыночным риском коммерческих банков

Автор: Зиннатуллина Р.Ш.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 6-1 (22), 2018 года.

Бесплатный доступ

В статье рассматривается понятие рыночного риска в банковском секторе. Проведен анализ современного состояния управления рыночном риском, также рассмотрена величина рыночного риска в соотношении с совокупным риском в банковском секторе.

Коммерческий банк, банковский сектор, риск, рыночный риск, процентный риск, фондовый риск, валютный риск

Короткий адрес: https://sciup.org/140283126

IDR: 140283126

Analysis of the current state of market risk management of commercial banks

The article deals with the notion of market risk in the banking sector. The analysis of the current state of market risk management was carried out, and the size of market risk in relation to the total risk in the banking sector was also considered.

Текст научной статьи Анализ современного состояния управления рыночным риском коммерческих банков

Рыночный риск — риск потерь в результате неблагоприятного изменения рыночных факторов риска. Рыночные риски связаны с неопределенностью колебаний рыночной конъюнктуры — ценовыми и валютными рисками, процентными рисками, ликвидностью и чувствительностью к этим колебаниям несущих риски объектов (например, активов).

Рыночный риск коммерческих банков включает в себя фондовый, валютный, процентный и товарный риски. Также можно отдельно выделить такой вид риска, как риск потери ликвидности ценной бумаги на рынке, потому что если ценная бумага неликвидна, то ее владелец может продать данную бумагу только с дисконтом, что тоже повлияет на прибыль или убыток банка от переоценки ценной бумаги.

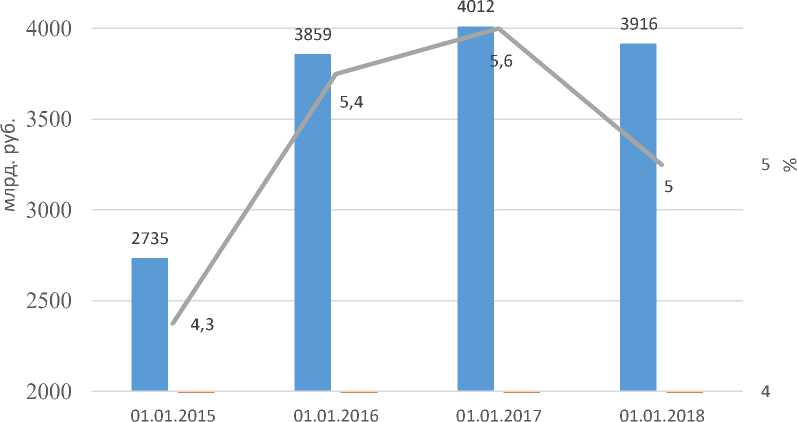

На рисунке 1 представлена величина рыночного риска банковского сектора в совокупной величине рисков.

Рисунок 1- Вели а и удель вес рыно го риска в вокупной вели не рисков ковского тора

Величина рыночного риска банковского сектора, учитываемого в показателе достаточности капитала кредитных организаций, в 2017 году сократилась на 2,4% на 01.01.2018, а его доля в общей величине рисков банковского сектора - с 5,6% на 01.01.2017 до 5,0% на 01.01.2018 (рисунок 1). Число организаций, рассчитывающих величину данного вида риска, сократилось на 51 (с 452 до 401), при этом их удельный вес в активах банковского сектора остался на уровне 98%. Соотношение рыночного риска и капитала банков, рассчитывающих данный риск, сократилось за год на 1,1% и по состоянию на 01.01.2018 составило 42,6%, что говорит о снижении подверженности рыночным рискам.

Согласно документу ЦБ РФ от 03.12.2015 года №511-П «О порядке расчета кредитными организациями величины рыночного риска», величина рыночного риска рассчитывается по следующей формуле:

РР = 12,5 X (ПР + ФР + ВР + ТР), где (1)

РР - совокупная величина рыночного риска;

ПР - величина рыночного риска по ценным бумагам и производным финансовым инструментам, чувствительным к изменениям процентных ставок;

ФР - величина рыночного риска по ценным бумагам и производным финансовым инструментам, чувствительным к изменению справедливой стоимости на долевые ценные бумаги;

ВР - величина рыночного риска по открытым кредитной организацией позициям в иностранных валютах и золоте;

ТР - величина рыночного риска по товарам, включая драгоценные металлы (кроме золота), и производным финансовым инструментам.

Структура рыночного риска банковского сектора России на современном этапе показана в таблице 1.

Таблица 1 – Структура рыночного риска банковского сектора

|

Наименование риска |

1.01.16 |

1.01.17 |

1.01.18 |

|||

|

в % к совокуп ному капитал у кредитн ых организа ций |

удельный вес в рыночно м риске % |

в % к совокупном у капиталу кредитных организаци й |

удельный вес в рыночном риске % |

в % к совокупно му капиталу кредитных организац ий |

удельный вес в рыночно м риске % |

|

|

Величина рыночного риска (РР), всего |

44,0 |

100,0 |

43,7 |

100,0 |

42,6 |

100,0 |

|

В том числе |

||||||

|

- процентного риск (ПР) |

34,4 |

78,2 |

36,8 |

84,0 |

31,9 |

75,0 |

|

- фондового риска (ФР) |

3,3 |

7,5 |

3,0 |

6,7 |

3,6 |

8,4 |

|

- валютного риска (ВР) |

6,3 |

14,4 |

3,2 |

7,2 |

4,6 |

10,7 |

|

- товарного риска (ТР) |

- |

- |

0,9 |

2,0 |

2,5 |

5,9 |

В таблице «Структура рыночного риска банковского сектора» содержатся показатели, характеризующие рыночный риск, принятый банковским сектором. Величина этого риска и его составляющих определяется в соответствии с требованиями Положения Банка России от 03.12.2015 года №511-П «О порядке расчета кредитными организациями величины рыночного риска». В таблице 1 дается представление о динамике и структуре величины рыночного риска, о соотношении рыночного риска в целом и его составляющих с капиталом кредитных организаций. Источником информации является отчетность кредитных организаций по форме отчетности 0409153 «Сводный отчет о величине рыночного риска».

Исходя из таблицы 1, за последние три года мы видим положительную тенденцию уменьшения совокупного рыночного риска с 44% до 42,6%, то есть величина риска уменьшилась на 1,4%. Самый значительный удельный вес в общей величине рыночного риска занимает процентный риск (в 2018 году его доля составила 75% от общей величины рыночного риска).

Процентный риск за три года уменьшился 2,5% (2016 г.-34,4%, 2018-31,9%). Это стало следствием изменения как стоимости позиций, включаемых в рыночных риск, так и их объема на фоне снижения доходности долговых ценных бумаг. Увеличение доли фондового риска было обусловлено переоценкой рыночных рисков торгового портфеля в санируемых банках. В целом, за три года мы можем наблюдать незначительные отклонения по всей структуре рыночного риска банковского сектора.

Список литературы Анализ современного состояния управления рыночным риском коммерческих банков

- «Положение о порядке расчета кредитными организациями величины рыночного риска» (утв. Банком России 03.12.2015 N 511-П) (Зарегистрировано в Минюсте России 28.12.2015 N 40328)

- Муганцев Д. В. Современные подходы к управлению рыночным риском в коммерческом банке / Наука в исследованиях молодежи -2017 - с.54-56

- Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. - Режим доступа: http://www.cbr.ru