Анализ страхового рынка России

Автор: Коваленко И.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (31), 2016 года.

Бесплатный доступ

В статье рассматривается рынок страхования России, а именно, его условия, особенности, виды. Так же рассмотрены основные проблемы рынка страхования, его динамика за последние годы. Сделан вывод о дальнейшем развитии страхования в России.

Рынок страхования, система финансовых отношений, риски, ущерб

Короткий адрес: https://sciup.org/140116991

IDR: 140116991

Analysis of the Russian insurance market

In the article the Russian insurance market, namely its conditions, particularly species. Just the basic problems of the insurance market, its dynamics in recent years. It was concluded that further development of insurance in Russia.

Текст научной статьи Анализ страхового рынка России

Страхование — один из важнейших экономических институтов, который существовал в разных экономических формациях и возник еще в XVIII в. до нашей эры. Основная идея создания страхования - объединение заинтересованных лиц по возмещению материального (имущественного) ущерба путем его солидарной раскладки между участниками объединения. Наиболее полно страхование реализуется в условиях рыночной экономики, в связи с тем, что оно повышает инвестиционный потенциал государства, способствует росту благосостояния нации, позволяет решать проблемы социального и пенсионного обеспечения.

Сегодня развитие экономики страхования является наиболее активно развивающейся отраслью в связи с развитием негосударственного сектора хозяйства, нуждающегося в глобальной страховой защите.

Одна из главных задач страхования заключается в обеспечении, беспрерывности, ритмичности и сбалансированности общественного воспроизводства, иначе говоря, в обеспечении социальной и экономической стабильности в обществе за счет полноты и своевременности возмещения. [1]

Страхование непосредственно связанно с системой финансовых отношений общества, поскольку скоординировано с формированием и использованием страховых денежных фондов.

Одним из видов финансовых услуг, которые производят и продают страховые организации, является предоставление страховой защиты.

Главными условиями страхования как финансовой услуги являются:

-

1. Наличие рискового сообщества;

-

2. Страховая выплата осуществляется только лишь при условии наступления страхового случая;

-

3. Страхованию подлежат только лишь определенные риски, ущерб от наступления которых подлежит денежной оценке.

Рисковое сообщество представляет собой определенное количество лиц или хозяйственных единиц, подверженных одному и тому же риску.

Потенциальные страхователи - лица, которые принадлежат одному рисковому сообществу.

Страховая выплата осуществляется лишь при условии наступления страхового случая, означает, что право на страховую выплату страхователь получает только лишь при наступлении страхового случая, тем самым обеспечивает сбережение страхового фонда в заинтересованности всех его участников.

Страхованию подлежат только определенные риски, ущерб от наступления которых, подлежат денежной оценке, что говорит о том, что страхованию предрасположены только те риски, потери от наступления которых, можно оценить в денежной форме. [2]

Страхование имеет ряд особенностей, которые имеют отличительные черты от остальных финансовых категорий, в частности:

-

• возникновение денежных перераспределительных отношений, вызванных присутствием страхового риска как вероятности и наступления страхового случая, способного нанести материальный или другой ущерб;

-

• замкнутые перераспределительные отношения среди его участников, взаимосвязанные с общей раскладкой суммы ущерба;

-

• создание денежного страхового фонда целевого назначения,

формируемого за счет фиксированных взносов участников страхования;

-

• создание запасного фонда в качестве источника возмещения

чрезвычайного ущерба в неблагоприятный период;

-

• возвратность мобилизованных в страховой фонд платежей;

-

• вероятностный характер страховых отношений. [3]

Экономическими особенностями страхования как способа управления рисками и способа формирования страхового фонда являются:

-

• Передача риска иному лицу;

-

• Возмездность, предполагающая уплату страховых взносов за принятие риска;

-

• Ограниченный перечень рисков, подвергающихся статистически вероятным ранжированием убытков;

-

• Замкнутый характер ранжирования убытков;

-

• Эквивалентность во времени и в пространстве среди страховых взносов и страховых выплат;

-

• Выплата страховых премий и выплата страховых компенсаций в денежной форме;

-

• Присутствие специализированной организации, созданной в целях страхования.[4]

В ряду основных принципов страхования следует проводить грань между экономическими принципами функционирования системы страхования и принципами осуществления страховых правоотношений.

Принцип наличия имущественного интереса. Согласно общему правилу, иными словами, самостоятельно от отрасли страхования, страховой интерес должен присутствовать на момент заключения договора или заинтересованное лицо должно иметь страховой интерес на момент наступления страхового случая.[5]

Согласно Гражданскому кодексу Российской Федерации статьи 928 «Интересы, страхование которых не допускается» к перечню интересов, в отношении которых не допускается страхование относятся:

-

1. Страхование противоправных интересов не допускается.

-

2. Не допускается страхование убытков от участия в играх, лотереях и пари.

-

3. Не допускается страхование расходов, к которым лицо может быть принуждено в целях освобождения заложников. [6]

Согласно Закону РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации» выделяют четыре основных вида страхования:

-

• личное;

-

• имущественное;

-

• страхование ответственности;

-

• страхование предпринимательского риска [7]

Гражданский кодек Российской Федерации определяет, что страхование может быть как добровольным, так и обязательным, в том числе обязательным государственным, не конкретизируя при этом риски, от которых может быть застраховано физическое или юридическое лицо.

Сейчас российский страховой рынок переносит большое испытание кризисом – сокращаются темпы прироста взносов ввиду того, что фактически рынок перешел к застою, доходы падают, страховщики испытают колоссальное давление со стороны иных сегментов финансового рынка. Ко всему этому добавляется сложная экономическая ситуация, которая проявляется в падении доходов населения, нестабильной динамики реального сектора и санкционный режим, который в свою очередь влияет как напрямую на отдельные компании, так и в целом на конъюнктуру перестрахования и взаимодействия с внешними рынками.

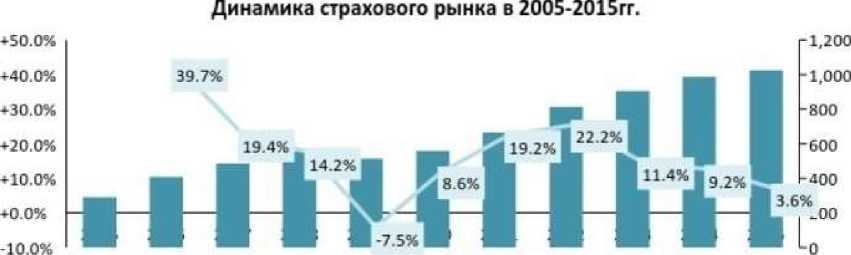

Во многом 2015 год стал кризисным для страхового рынка в России. Впервые за шесть лет объем заключённых сделок снизилось, при этом сразу на 8,8% (с 157,3 млн. до 143,5 млн.). Абсолютная величина собранной премии впервые превысила триллион рублей (1 023,8 млрд.

руб.) и находится в положительной зоне (+3,6%). Выплаты выросли на 7,8% до 509,2 млрд. руб.

Главный результат 2015 года заключается в том, что страхование достигло «ценового потолка», в будущем увеличение тарифов по любому виду страхования повлечёт за собой падение продаж. Страховщикам придётся решать свои финансовые трудности при помощи лучшего регулирования убыточностью и сокращения издержек, в первую очередь аквизиционных, то есть сократить расходы, связанные с привлечением новых страхователей и удержанием старых, а так же с заключением новых договоров страхования и продлением действующих.

■ Страховая премия “Темп роста

Источник: Институт Страхования ВСС по данным Банка России

Со стороны Банка России 2015 год был отмечен дальнейшим усилением управления. В течение года рынок страхования покинули порядка 84 страховщика.

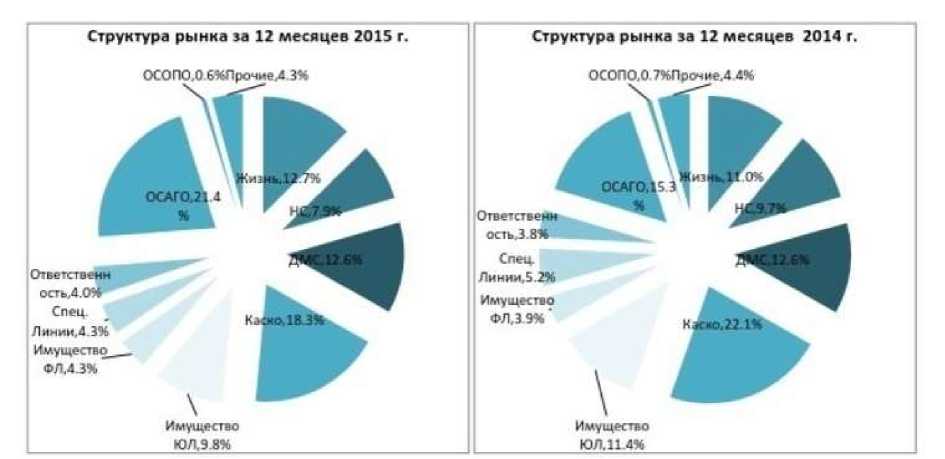

По сравнению с 2014 годом структура сборов изменилась колоссально.

Впервые крупнейшим сегментом стало ОСАГО доля которого составила 21,4%. Каско, потеряв 3,8 пункта, переместилось на 2 место с долей 18,3%. В сумме доля моторного страхования составила 39,7% против 37,4% годом ранее.

На третьей позиции по доле рынка осталось добровольное медицинское страхование (ДМС). Его осталась неизменной и составила 12,6%. Сектор страхования жизни опередил страхование имущества юридических лиц, причём первый вырос с 11,0% до 12,7%, а второй сократился с 11,4% до 9,8%. Железнодорожное, авиационное, морское страхование, страхование грузов и сельхозяйственных рисков также снизилась с 5,2% до 4,3%.

Корпоративное имущественное страхование, ранее считавшееся основой стабильности и прибыльности портфеля большинства компаний, всё более сокращается, а концентрация в этом сегменте увеличивается. Рынок страхования жизни продолжает расти и показывает хорошую динамику (129,7 млрд. руб. сборов, +19,5% к показателю 2014 г.), но в нём накапливаются проблемы, замедляющие рост и способные в ближайшие годы развернуть динамику продаж. Выплаты выросли на 66,5% до 23,7 млрд. руб.

Источник: Институт Страхования ВСС по данным Банка России

Наиболее востребованными полисами страхования на сегодняшний день, являются - автострахование КАСКО, страхование недвижимости и имущества, а также здоровья. [8]

Согласно рейтингу, лидером российского страхового рынка по объему страховых премий в 2015 году стала страховая компания «Росгосстрах». Объем собранных премий от добровольного и обязательного страхования (за исключением обязательного медицинского страхования) в 2015 году у данной страховой компании составил 149 миллиардов рублей, что на 15% больше, чем в 2014 году. Второе место в списке по собранным премиям занимает страховая компания « СОГАЗ», которая показала более высокие темпы роста – +17%, что позволило частично сократить отставание второго места от первого. Кроме двух вышеназванных страховых компаний в число десяти крупнейших по итогам 2015 года вошли также страховые компании как: «РЕСО-Гарантия», «Ингосстрах», «АльфаСтрахование», ВСК, «ВТБ Страхование», «Сбербанк страхование жизни», «Согласие», и «Росгосстрах Жизнь». [9]

Следовательно, исходя из всего вышесказанного, можно прийти к выводу, что страховой рынок России действительно испытывает огромные испытания, которые в первую очередь связаны с тяжёлой экономической ситуацией в стране. И, по мнению экспертов, объем российского страхового рынка будет снижаться и в дальнейшем, что может привести к краху.

Список литературы Анализ страхового рынка России

- Н.Г. Кабанцева. Страховое дело. Учебное пособие. . -Режим доступа: http://finbook.news/book-strahovanie/strahovoe-delo-uchebnoe.html (дата обращения 28.11.2016)

- Экономическая сущность страхования, его функции в современной экономике. . -Режим доступа: http://distribut.net/article/a-120-1.html (дата обращения 28.11.2016)

- СТРАХОВАНИЕ КАК ЭКОНОМИЧЕСКОЕ ПОНЯТИЕ. . -Режим доступа: http://libraryno.ru/1-3-strahovanie-kak-ekonomicheskoe-ponyatie-straxnew/(дата обращения 28.11.2016)

- Сущность страхования и его функции в современной экономике. . -Режим доступа: http://www.straxovikst.ru/shpargalki-na-ekzamen-po-straxovaniyu/27-voprosy-i-otvety-po-strahovaniju/846-sushhnost-strahovanija-i-ego-funkcii-v-sovremennoj.html (дата обращения 28.11.2016)

- Основные понятия и принципы страхования . -Режим доступа: http://lib.sale/strahovanie-lekcii/osnovnyie-ponyatiya-printsipyi-28302.html (дата обращения 28.11.2016)

- «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ (ред. От 23.05.2016). ГК РФ Статья 928. Интересы, страхования которых не допускается.

- Закон РФ от 27.11.1992 N 4015-1 (ред. от 03.07.2016) "Об организации страхового дела в Российской Федерации". . -Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_1307/(дата обращения 28.11.2016)

- Популярные виды страхования. . -Режим доступа: http://www.doljok.ru/populiarnoe_strakhovanie-1997.html (дата обращения 28.11.2016)

- Рейтинг крупнейших страховых компаний -итоги 2015 года. . -Режим доступа: http://riarating.ru/insurance_companies_rankings/20160318/630014523.html (дата обращения 28.11.2016)