Анализ страховых взносов и выплат на страховом рынке Кыргызской Республики

Автор: Мурзалиева Э.И., Омурзакова У.М., Штыбаева О.Р.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (107), 2024 года.

Бесплатный доступ

В данной статье представлены показатели, характеризующие развитие страхового рынка. Обосновано то, что страхование является одной из наиболее регулируемых государством отраслей экономики, так как затрагивает интересы значительного количества потребителей. В статье раскрыты показатели, которые характеризуют страхование не только гарантом стабильности бизнеса, но и стимулом его дальнейшего развития. На основе изучения статистических материалов по страховым взносам и выплатам была обоснована необходимость развития страхового рынка, как финансового механизма и выявлены основные направления развития страхового рынка.

Страховой рынок, страховые премии, страховые выплаты, страховой полис, страховые взносы, страховые риски

Короткий адрес: https://sciup.org/170202920

IDR: 170202920 | DOI: 10.24412/2411-0450-2024-2-1-62-65

Analysis of insurance premiums and payments on the insurance market of the Kyrgyz Republic

This article presents indicators characterizing the development of the insurance market. It is substantiated that insurance is one of the most state-regulated sectors of the economy, as it affects the interests of a significant number of consumers. The article reveals indicators that characterize insurance not only as a guarantor of business stability, but also as an incentive for its further development. Based on the study of statistical materials on insurance premiums and payments, the need for the development of the insurance market as a financial mechanism was substantiated and the main directions of development of the insurance market were identified.

Текст научной статьи Анализ страховых взносов и выплат на страховом рынке Кыргызской Республики

Страховой рынок Кыргызстана только зарождается, что отражается и на объемах оказания страховых услуг и операций. Так, исходя из анализа составляющих баланса страховых организаций Кыргызстана, можно проследить динамику их развития на определенном временном периоде и, таким образом, составить общую картину положения дел в сфере страхования [1].

В 2021 году мы наблюдаем тенденцию увеличения по заключению договоров страхования в количестве 266,3 тыс., что в 1,7 раз больше, чем в 2020 году [2]. Из них в количестве 185,3 тыс. договоров пришлось на добровольное страхование, около 70%, по обязательному страхованию в количестве 81,0 тыс. договоров, около 30%, а также договора с физическими лицами, около 88% (рис. 1).

1= Добровольное страхование т > Обязательное страхование —•—Количество заключенных договоров - всего

Рис. 1. Количество заключенных договоров за 2017-2021 гг. (тыс. шт.) [3]

Рассмотрим договора страхования по добровольному страхованию от несчастных случаев и болезней около 70%, туризма около 12,5%, а также по имущественному страхованию около 11,5%.

При рассмотрении обязательного страхования были заключены договора страхования по имущественному страхованию около 81,7%, а также договора страхования гражданской ответственности перевозчика перед пассажирами около 16,8%.

1 182 267,50

2017 2018 2019 2020 2021

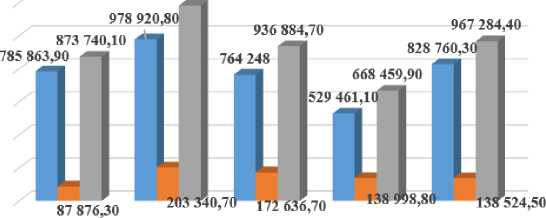

Рис. 2. Объем страховой суммы за 2017-2021гг. по договорам страхования (млн. сом) [3]

Добровольное страхование ■ Обязательное страхование ■ Страховая сумма всего

В 2021 году объем страховой суммы по договорам страхования составила 967,3 млрд. сом, около 44,7% больше, чем в 2020 году. Необходимо отметить положительную тенденцию страховых сумм по добровольным договорам страхования ответственности (рис. 2).

Рассмотрим поступление страховых взносов, которые составили в 2021 году на сумму 1 252,8 млн. сомов, что в сравнении с 2020 годом меньше на 4,2%. В основном страховые взносы пришлись на добровольное страхование в объеме 1 070,6 млн. сом, около 85,5% (рис. 3).

Рис. 3. Объем страховой взносов за 2017-2021 гг. (млн. сом) [3]

Важно отметить в 2021 году производились две трети по добровольному медицинскому страхованию из зарегистрированных всего 8,6 тыс. страховых случаев.

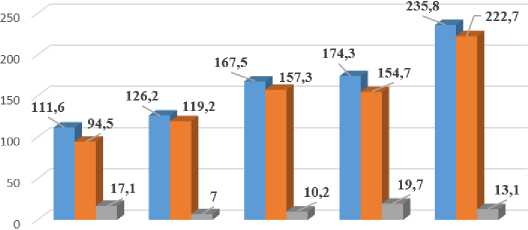

В 2021 году осуществлялись страховые выплаты (рис.4), которые составили 235,8

млн. сомов, около 35,3%, где страховые выплаты осуществлялись по добровольному имущественному страхованию около 56,8%, а также по личному медицинскому страхованию около 24%.

2017 2018 2019 2020 2021

■ Страховые выплаты ■Добровольное страхование

■ Обязательное страхование

Рис. 4. Страховые выплаты за 2017-2021 гг. (млн. сом) [3]

Таким образом, страхование представляет из себя финансовый механизм, который занимает крепкую позицию для экономики страны, представляет из себя защитный механизм для социальной защиты физических и юридических лиц, соответственно способствует развитию рыночных отношений [4].

С точки зрения интеграции и пандемии хотелось бы отметить, что помимо страхового рынка негативные последствия пандемии испытали и другие финансовокредитные рынки. Как отмечалось выше, темпы роста страховых премий замедляются в 2020 году. На деятельность страховых компаний также влияют резкие колебания обменного курса, снижение госу- дарственных доходов, банкротство финансовых учреждений, колебания фондового рынка, колебания реального сектора и так далее. также затронуты [5]. Поэтому важнейшими задачами являются обеспечение стабильности и развития национальной экономики и государственной финансовокредитной системы, а также продвижение цифровой экономики. Кратко можно сказать, что страхование как стратегическая отрасль национальной экономики также подвержено влиянию кризисных явлений. Учитывая тот факт, что организация экономики Кыргызстана только зарождается, страхование имеет достаточно возможностей для роста, особенно в сфере обязательного страхования.