Анализ стратегического развития компаний по страхованию жизни на российском рынке

Автор: Кудашкина М.Ф., Герасимова Е.Б.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (34), 2017 года.

Бесплатный доступ

Сектор страхования жизни показывает динамическое развитие на протяжении последних пяти лет, превышая показатели всех ключевых мировых рынков. Этому способствует низкая концентрация данного сегмента страхования в России и возрастающий интерес граждан к альтернативным способам долгосрочного инвестирования. На рынке появляются новые продукты страхования и каналы сбыта, позволяющие говорить об изменении трендов в секторе. Данные тенденции ставят компании сектора перед новыми вызовами.

Страхование жизни, финансовая система, кредитные организации, диверсификация, стратегия развития

Короткий адрес: https://sciup.org/140122983

IDR: 140122983

Текст научной статьи Анализ стратегического развития компаний по страхованию жизни на российском рынке

Существенный рост рынка страхования жизни в России начался с 2010 года (Таблица 1).

Таблица 1. Премии по страхованию жизни в 2008–2015 гг.

|

Год |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

Страховые премии, млрд рублей |

19,3 |

15,7 |

22,7 |

34,8 |

52,9 |

84,9 |

108,5 |

129,7 |

|

Прирост (убыль), % |

-15,0 |

-18,6 |

+44,1 |

+53,7 |

+51,9 |

+60,5 |

+27,8 |

+19,5 |

Источник: Ассоциация страховщиков жизни.1

Развитие рынка страхования жизни в России было связано с ростом кредитной активности населения страны. Существенная доля премий приходилась на страхование заёмщиков банков (например, в 2013 году портфель страховщиков жизни – членов ассоциации страхования жизни (АСЖ) на 53,5% сформирован за счет взносов по кредитному страхованию)2.

При этом стоит отметить, что наблюдавшееся в 2014-2015 годах падение спроса на кредиты со стороны населения значительно повлияло на источники роста сектора. К 1 кварталу 2016 года доля страхования заемщиков составляет только 15,4%. Последние пару лет страхование жизни продолжает показывать существенные темпы роста, вызванные развитием накопительных и инвестиционных программ. Данные программы служат дополнительным инструментом диверсификации объектов инвестирования и представляют особый интерес для населения в условиях сокращения ставок по депозитам и введения налоговых льгот.3

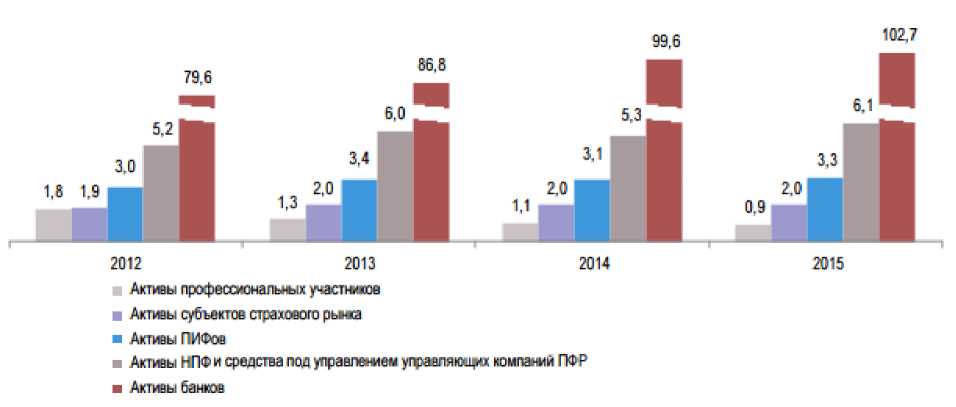

Современное состояние российской финансовой системы, частью которой является рынок страхования жизни, характеризуется существенным доминированием кредитных организаций и низкой долей страхового бизнеса. Это подтверждается значительным преобладанием активов банков над активами некредитных финансовых организаций

(рисунок 1).

Рис. 1. Динамика активов кредитных организаций и некоторых некредитных финансовых организаций, % ВВП на конец года.

Источник: Банк России .4

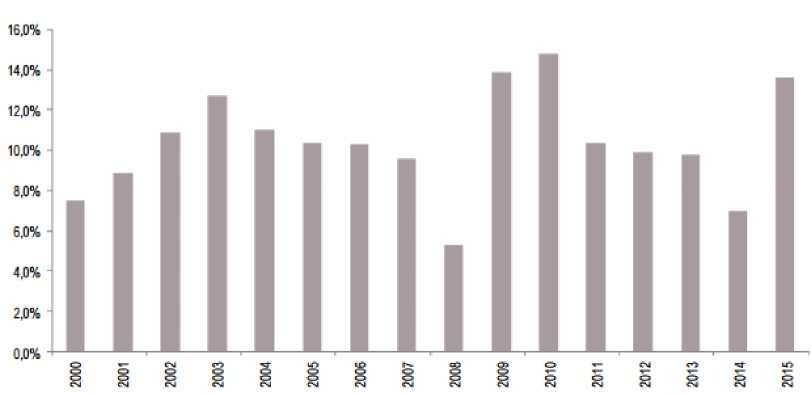

Сдерживающим фактором развития финансового рынка в России является первую очередь низкий уровень накопленных сбережений граждан. В общей структуре использования доходов домохозяйств удельный вес сбережений населения остается на низком уровне – при росте нормы сбережения до 14,1% по итогам 2015 года, за последние три года значение данного показателя в среднем достигает лишь 10,0% (рисунок 2).

-

4 Банк России, [Электронный ресурс], http://www.cbr.ru/statistics/

Рис. 2. Динамика доли сбережений в структуре использования денежных средств домохозяйств, %.

Источник: Федеральная служба государственной статистики5

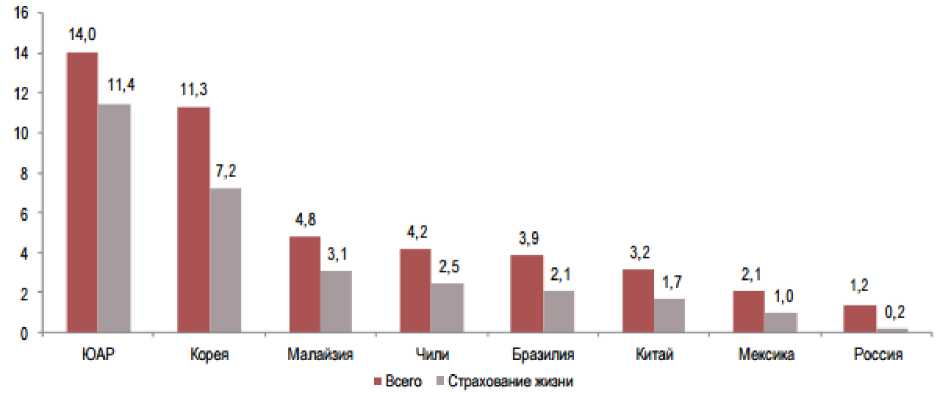

Стоит отметить, что важными инструментами долгосрочного привлечения сбережений населения на финансовых рынках большинства стран мира являются страховые продукты по программам страхования жизни. В России, несмотря существенные темпы роста страховых премий, доля данного сегмента в общем объеме страховых взносов остается на низком уровне – 12,7% в 2015 году. При этом данный показатель во многих странах с развитой рыночной экономикой превышает 50%. В развивающихся странах отношение премий по страхованию жизни к валовому внутреннему продукту находится в диапазоне от 1 до 15%, при этом данный показатель в России не превышает 1% (рисунок 3). По итогам

-

5 Федеральная служба государственной статистики, [Электронный ресурс],-

- http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/

2015 года активы российских страховых компаний, предоставляющих услуги страхования жизни, лишь незначительно превысили 0,5 трлн. рублей (0,6 % ВВП), при этом активы всего страхового рынка составил 1,6 трлн. рублей (2,0% ВВП). Данный показатель существенно ниже как активов банковской системы России, так и среднем по миру.

Рис. 3. Премии страхованию жизни, в отдельных развивающихся странах, % ВВП.

Источник: компания SwissRe, Банк России, Ассоциация страховщиков жизни6

Приведенная выше статистика подтверждает тот факт, что рынок страхования жизни в России еще не достиг своей концентрации и по-прежнему обладает хорошим потенциалом роста для тех компаний, которые правильно определили свою нишу и/или бизнес-модель.

Стоит отметить, что по итогам 3 квартала 2016 года российский рынок страхования жизни оказался не только самым быстрорастущим сегментом российского страхового рынка, но и одним из самых стремительно развивающихся секторов всего российского финансового рынка в целом. Более того, в 2016 году российский рынок страхования жизни показал рост превышающих все мировые рынкы данного сектора, причем как в национальной валюты, так и в перерасчете на долларовый эквивалент.7

Начавшееся в последние 2 года изменение продуктовой структуры российского рынка страхования жизни с высокой вероятностью продолжится и в ближайшее время: изменение рыночной среды вынуждает страховые компании заменять кредитное страхование жизни накопительным и инвестиционным страховыми продуктами (Таблица 2).

Таблица 2. Динамика структуры бизнеса страховщиков жизни – членов АСЖ по линиям бизнеса в 2011–2015 гг.

|

Доля, % Год |

|||||

|

Линия бизнеса |

2011 |

2012 |

2013 |

2014 |

2015 |

|

ИСЖ |

8,5 |

9,2 |

18,5 |

32,5 |

47,5 |

|

Кредитное страхование |

57,3 |

65,3 |

62,5 |

51,3 |

38,2 |

|

НСЖ за счет физических лиц |

7,4 |

10,7 |

7,6 |

10,2 |

8,8 |

|

НС за счет физических лиц |

3,2 |

5,1 |

5,0 |

2,5 |

2,2 |

|

НСЖ за счет юридических лиц |

19,9 |

5,8 |

3,0 |

1,9 |

1,1 |

|

НС и рисковое страхование жизни за счет юридических лиц |

0,3 |

2,0 |

1,8 |

1,0 |

1,1 |

|

ДМС |

0,7 |

1,1 |

0,4 |

0,4 |

0,9 |

|

Рисковое страхование жизни (исключая кредитное) за счет физических лиц |

2,3 |

0,8 |

0,4 |

0,2 |

0,2 |

Источник: Ассоциация страховщиков жизни.8

И хотя главным фактором существенного развития рынка страхования жизни по-прежнему является продукт инвестиционного страхования жизни (ИСЖ), распространяемый в основном через банковский канал, рост продаж других продуктов также имеет место. На рынке стали появляться новые гибридные продуктовые решения, отвечающие изменениям потребительского поведения и спроса. Важную роль в росте рынка страхования жизни сыграли также регуляторные решения, в частности внедрение с января 2015 года налоговых стимулирующих мер для граждан по долгосрочным программам.

Рано делать выводы о том, что рынок страхования жизни вступил в активную фазу диверсификации продуктов и каналов продаж, но очевиден факт наметившегося тренда в этом направлении. В 2015 и 2016 годы продажи услуг по страхованию жизни через кредитные организации приобрели еще большее значение. На банковский канал пришлось 78% премий по страхованию жизни, при этом доля агентов – физических лиц составила 9%, через страховых брокеров, независимые агентства и другие юридические лица – 9 % от всего объема премий по страхованию жизни. Доля прямых офисных продаж (в том числе корпоративные продажи и телемаркетинг) составила чуть больше 4%.

Стоит отметить, что ассоциацией страховщиков жизни, представляющей собой профессиональное объединение российских страховщиков, на долю которых в 2016 году приходилось порядка 97% всего объема премий по страхованию жизни в России, была разработана стратегия развития рынка страхования жизни в России (далее – Стратегия) в целях достижения положений концепции социально экономического развития Российской Федерации до 2022 года путем конкретизации шагов, мероприятий и условий ее выполнения в рамках отдельной отрасли. При этом Стратегия нацелена на максимизацию положительных эффектов от реалищации следующих базовых характеристик страхования жизни9:

-

• исполнение и усовершенствование механизма перевода сбережений граждан в долгосрочные инвестиции;

-

• повышение качества социальных условий жизни граждан путем поддержания достигнутого уровня жизни семьям среднего класса в периоды выхода на пенсию или потери дохода в случае нанесения ущерба жизни или здоровью кормильца;

-

• формирование устойчивой финансовой системы в экономике, и поддержание экономического суверенитета Российской Федерации;

-

• создание новых рабочих мест как внутри страховой отрасли так и в сегменте смежных профессий (агентов, брокеров, финансовых консультантов, актуариев и т.п.).

Данная Стратегия разработана в целях формирования практических шагов по ускоренному развитию страхования жизни, и достижения достойного вклада в общее социально экономическое развитие Российской Федерации.

Страховой рынок очень динамичен, и факторы, которые повлияют на его развитие в ближайшие несколько лет, будут сильно отличаться от тех, которые сделали его таким, какой он есть сейчас. Текущая динамика развития сектора, представленная в Таблице 1, говорит о возросшем интересе к продуктам страхования жизни со стороны граждан России, а очевидные факторы увеличения благосостояния граждан, старения населения страны и увеличивающийся дисбаланс соотношения пенсионеров к работающим обеспечит потребность в них на длительный период.

Анализируя факторы, которые будут формировать страховую отрасль в следующие пять лет, становится очевидным, что после украинского политического кризиса и последующей за ним серии санкций, а также меняющейся конъюнктуры рынка энергоносителей возврат к прошлому невозможен. Аналитическое агентство Accenture уверено в том, что в новых условиях значительно снизится средний уровень возврата на капитал (ROE) по сравнению с тем, каким он был в последние годы.

Если после финансового кризиса 2008-2009 годов компании страхования жизни стабильно показывали ROE на уровне 20-30%, в ближайшей перспективе доходность капитала на уровне 10 - 15% будет считаться хорошим показателем, достигнуть который смогут только те, кто будет адаптироваться к изменившимся условиям рынка. Те компании, которые не проявят гибкость, чтобы отвечать новым требованиям, могут рассчитывать на ROE не выше 5-10%.

Вот 5 факторов, которые будут определять дальнейшее развитие сектора страхования жизни10:

-

1. Медленный рост внутреннего валового продукта России

-

2. Низкие долгосрочные процентные ставки

-

3. Ужесточение законодательства

-

4. Стандартизация продуктов

-

5. Возрастающая роль посредников.

Обзор макроэкономической ситуации показывает, что экономическая ситуация в России из-за замедления роста развивающихся рынков Китая и Индии будет стагнировать или показывать минимальный рост. Данная ситуация подает страховщикам тревожные сигналы. Чтобы поддерживать положительную рентабельность ROE в течение следующих пяти лет, страховая компания будет вынуждена адаптироваться к новым реалиям рынка и определенным образом изменить манеру ведения бизнеса.

Ожидается, что с целью стимулирования совокупного спроса Центральный Банк России проведет ряд понижений процентных ставок. Это будет препятствовать восстановлению доходности страховых компаний. Невыгодные ставки и неблагоприятное положение на рынке ценных бумаг сократят доходность инвестиций для страховых компаний по всему сектору. Есть признаки того, что, к сожалению, эта тенденция будет довольно продолжительной.

Страховые компании столкнулись с законодательными изменениями. Уже вступили в силу и продолжают вводиться большое количество законодательных инициатив, направленных на защиту потребителей и инвесторов.

Компании, занимающиеся страхованием жизни, уже испытывают ужесточение ценовой конкуренции в условиях замедленного роста экономики. В таких условиях на смену инновациям будет приходить стандартизация продуктов. Ей будут сопутствовать повышение прозрачности и осведомленности клиентов о ценах, что будет наиболее ярко выражено в персональном страховании.

На рынке страхования жизни возрастет роль независимых посредников. Этому поспособствует интернет технологии, когда успешные онлайн-агрегаторы, будут стремиться увеличить долю, предлагая дополнительные клиентоориентированные услуги, или же выполняя те функции, которые до сих пор были прерогативой самих страховых компаний, как, например, урегулирование убытков. Все это приведет к снижению доходов традиционных страховщиков.

Все эти факторы формируют новые условия существования страховщиков и угрожают в дальнейшем свести на нет текущие показатели роста и доходности для компаний по всему страховому сектору. Таким образом, страховая отрасль может потерять некоторую привлекательность для инвесторов, по сравнению с послекризисным периодом. Как бы то ни было, в связи с незначительным уровнем проникновения страхования жизни в России и большим потенциалом рынка, сегмент страхования жизни останется ключевым драйвером развития страховой отрасли в ближайшие годы.

Ближайшее будущее должно стать еще и началом технологического прорыва на рынке страхования жизни, прежде всего – в обслуживании клиентов и новых каналах дистрибуции. На рынке назрели перемены в этих направлениях, так как привычные подходы дают все меньше результата, да и новые технологии не стоят на месте, все больше проникая в сферу страхования. Экспертное сообщество активно ожидает интересных внедрений в области диджитализации в страховой отрасли. Данные инновации должны дать новый толчок развитию рынка в последующие годы.

Список литературы Анализ стратегического развития компаний по страхованию жизни на российском рынке

- Федеральный закон от 29.11.2014 № 382-ФЗ «О внесении изменений в части первую и вторую налогового кодекса Российской Федерации»

- Банк России, , http://www.cbr.ru/statistics/

- служба государственной, ,-http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/population/level/

- Годовой отчет Ассоциации страховщиков жизни (АСЖ) 2015-2016 гг. , -http://aszh.ru/wp-content/uploads/Annual_report_ASZ_2016.pdf

- Пресс-релиз Ассоциации страховщиков жизни от 8.11.2016 года , -http://aszh.ru/news/press-releases/

- Accenture, Высокоэффективный страховщик будущего, 2013 г., http://www.insur-info.ru/files/filescomments/Accenture.pdf