Анализ структуры баланса казенного учреждения

Автор: Косякова А.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12-1 (31), 2016 года.

Бесплатный доступ

В статье представлены результаты практического исследования структуры баланса казенного учреждения.

Баланс казенного учреждения, актив, пассив, финансовые активы, нефинансовые активы, обязательства, вертикальный анализ

Короткий адрес: https://sciup.org/140117024

IDR: 140117024

Analysis of balance public institutions

The article presents the results of empirical research institutions treasury balance sheet structure.

Текст научной статьи Анализ структуры баланса казенного учреждения

Информативность отчетности общественного сектора (казенных, бюджетных и автономных учреждений) отличается от отчетности коммерческих организаций, об этом свидетельствует ряд исследований в этой области [1, 2, 3, 4, 5, 6, 7, 8]. В данной статье представим результаты исследования, посвященного анализу показателей баланса казенного учреждения, на примере МКУ «Финансовое управление» Ромодановского муниципального района Республики Мордовия.

Финансовое управление составляет баланс по форме 503130. В первую очередь, необходимо акцентировать внимание на изменениях в имуществе учреждения (итог актива баланса): так на начало 2015 года величина активов составляла 44920,42 руб., за год произошло существенное их увеличение (почти в 10 раз) и, на начало 2016 года, величина контролируемых ресурсов составила 437895,08 руб. Активы учреждения, являющегося финансовым управлением, включают как нефинансовые активы, так и финансовые, что подтверждает принадлежность управления к общественному сектору; соотношение по структуре активов на начало 2016 года представлено на рисунке 1.

0.243%

99,757%

■ НФА «ФА

Рисунок 1 – Структура актива баланса МКУ «Финансовое управление» на начало 2016 года

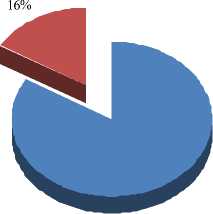

Формирование активной части баланса за счет нефинансовых активов (в нашем случае на 99,757%) является одной из характеристик отчетности общественного сектора. Отметим, что на начало 2015 года в структуре активов имелось такое же соотношение: 97,993% и 2% соответственно. По определению нефинансовые активы включают объекты, находящиеся в собственности или пользовании и приносящие экономическую выгоду. В соответствии с действующим бюджетным законодательством выделяют следующие

основные

категории

нефинансовых активов, представленные на рисунке 2.

Рисунок 2 – Структура нефинансовых активов

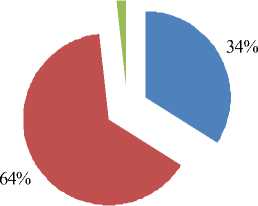

В балансе МКУ «Финансовое управление» НФА представлены основными средствами (стр. 030) и материальными запасами (стр. 080), анализ их структуры на начало 2016 года дан на рисунке 3.

■ Основные средства

■ Материальные запасы

84%

Рисунок 3 – Анализ структуры НФА МКУ «Финансовое управление» на начало 2016 года

В структуре НФА на начало 2016 года преобладали основные средства (84%), что соответствует тенденции предыдущего периода (на начало 2015 года доля основных средств составляла наибольшую величину – 66%). Отметим, что основные средства управления сформированы за счет иного движимого имущества (код 010130000). Финансовые активы управления представлены расчетами по выданным авансам и расчетами по платежам в бюджеты.

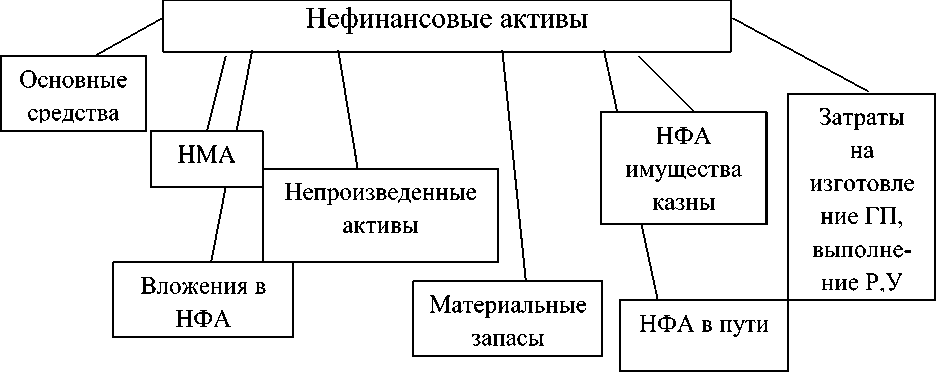

Пассив баланса финансового управления представлен обязательствами и финансовым результатом. Обязательства характеризуют величину кредиторской задолженности, которая образовалась при исполнении бюджета за отчетный период. Формирование обязательств финансового управления на начало 2016 года происходило за счет таких составляющих как расчеты по принятым обязательствам (строка 490), расчеты по платежам в бюджеты (строка 510) и прочие расчеты с кредиторами (строка 530). Структура обязательств представлена на рисунке 4. На начало 2015 года соотношение между расчетами было следующее: 52,83%:46,97%:0,20%.

2%

■ расчеты по принятым обязательствам

■ расчеты по платежам в бюджеты

■ прочие расчеты с кредиторами

Рисунок 4 – Структура обязательств МКУ «Финансовое управление» на начало 2016 года

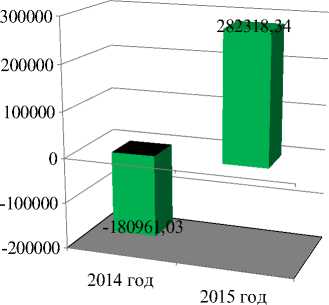

Последний 4 раздел пассива баланса характеризует финансовый результат, его динамика представлена на рисунке 5.

Рисунок 5 – Динамика финансового результата МКУ «Финансовое управление»

Проведенное исследование позволяет сделать вывод о том, что публикуемая отчетность государственного сектора имеет свои особенности, обусловленные «отраслевой» принадлежностью.

Список литературы Анализ структуры баланса казенного учреждения

- Гринина Ю.М. Анализ структуры и динамики активов учреждения//В сборнике: Современный мир: проблемы и перспективы развития материалы международной студенческой научно-практической конференции. 2016. С. 171-179. URL: http://elibrary.ru/item.asp?id=27324168

- Косякова А.С. Анализ структуры бюджета муниципального района (на примере Ромодановского муниципального района Республики Мордовия)//В сборнике: Проблемы социально-экономического развития России на современном этапе. материалы IX ежегодной Всероссийской научно-практической конференции (заочной) с международным участием: в 2 ч. 2016. С. 428-434. URL: http://elibrary.ru/item.asp?id=27473038

- Курова С.С., Проказова Ю.Н. Оценка эффективности использования средств на финансирование деятельности учреждения//Экономика и социум. 2016. № 10 (29). С. 322-330.

- Ромоданова О.А., Гареев В.В. Анализ состава, структуры и динамики активов учреждения//Экономика и социум. 2016. № 10 (29). С. 515-519.

- Рубан Н.А., Шукшина Ю.А. Принятие управленческих решений на основе анализа бухгалтерской отчетности государственного (муниципального) учреждения//Мир науки и образования. 2016. № 1 (5). С. 9. URL: http://elibrary.ru/item.asp?id=25609781

- Шукшина Ю.А. Аналитические возможности бухгалтерской (финансовой) отчетности экономического субъекта//Nauka-Rastudent.ru. 2014. № 12-1 (12). С. 28.

- Шукшина Ю.А. Информативность отдельных форм бухгалтерской отчетности государственного (муниципального) учреждения//Мир науки и образования. 2015. № 4. С. 28. URL: http://elibrary.ru/item.asp?id=25013575

- Шукшина Ю.А. Информативность пояснительной записки к балансу учреждения//Мир науки и образования. 2016. № 1 (5). С. 11. URL: http://elibrary.ru/item.asp?id=25609783