Анализ структуры дебиторской и кредиторской задолженностей на ЗАО «Чаплыженский элеватор»

Автор: Пяташова О.Ю., Найденова Р.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 2-2 (7), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140105439

IDR: 140105439

Текст статьи Анализ структуры дебиторской и кредиторской задолженностей на ЗАО «Чаплыженский элеватор»

Финансовая деятельность любого предприятия подразумевает постоянный кругооборот денежных средств, которые авансируются для производства и сбыта продукции, либо оказания услуг. Эти средства должны возобновляться в каждом хозяйственном цикле, то есть с прибылью возвращаться предприятию. Дебиторская задолженность является одним из основных источников формирования финансовых потоков платежей. Кредиторская задолженность как долговое обязательство организации всегда содержит суммы потенциальных выплат, нуждающихся в бухгалтерском наблюдении и контроле.

Актуальность рассмотрения данной темы проявляется в том, что финансовое положение предприятия, показатели платежеспособности и ликвидности непосредственно зависят от того, насколько быстро средства в расчетах превращаются в реальные деньги, т. е. повышение эффективности управления дебиторской и кредиторской задолженностью отражает улучшение финансового состояния предприятия [2].

Под дебиторской задолженностью ЗАО «Чаплыженский элеватор» понимается сумма долгов, причитающихся организации от юридических или физических лиц в результате хозяйственных отношений между ними. Сегодня практически ни один хозяйствующий субъект не существует без дебиторской задолженности, так как ее образование и существование объясняется объективными причинами, наглядно представленными на рисунке 1.

Рисунок 1. Объективные причины образования и существования дебиторской задолженности на предприятии

В отличие от дебиторской задолженности кредиторская задолженность воспринимается в качестве обязательства, неблагоприятно сказывающегося на деятельности предприятия.

Под кредиторской задолженностью понимается задолженность организации по выполнению взятых на себя договорных обязательств, либо обязательств, исполнение которых предусмотрено действующим законодательством (гражданским, налоговым, трудовым и т. д).

Наличие кредиторской задолженности является неблагоприятным фактором для предприятия, который существенно снижает показатели при оценке финансового состояния предприятия, платежеспособности и ликвидности. Возникновение кредиторской задолженности наступает, в случае несовпадения даты поступления услуг с фактической датой их оплаты [1].

Рассмотрим основной этап в управлении дебиторской и кредиторской задолженности — анализ дебиторской и кредиторской задолженности на примере предприятия ЗАО «Чаплыженский элеватор». Проведенный анализ структуры и динамики дебиторской задолженности за 2009—2011 гг. представлен в таблице 1.

Таблица 1.

Оценка состава и структуры дебиторской задолженности ЗАО «Чаплыженский элеватор» за 2009—2011 гг.

|

Состав дебиторской задолженнос ти |

2009 год |

2010 год |

2011 год |

Изменение |

||||||

|

сумм а, тыс. руб |

дол я, % |

сумм а, тыс. руб |

дол я, % |

сумм а, тыс. руб |

дол я, % |

Сумма, тыс.руб |

Темп роста, % |

|||

|

2009 2010 |

2010 2011 |

2009 2010 |

2010 2011 |

|||||||

|

Краткосрочн ая- всего |

11 34 2 |

100 |

5 572 |

100 |

15 681 |

100 |

- 5 770 |

10 109 |

49,1 3 |

281, 4 |

|

В том числе: расчеты с покупателям и и заказчиками |

11 342 |

100 |

4 028 |

72,3 |

14 445 |

92,1 |

-7 314 |

10 417 |

35,5 |

358, 6 |

|

Прочая |

0 |

- |

1 544 |

27,7 |

1236 |

7,8 |

1 544 |

- 308 |

- |

80,0 5 |

|

Долгосрочна я- всего |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

ИТОГО |

11 342 |

100 |

5 572 |

100 |

15 681 |

100 |

- 5 570 |

10 109 |

49,1 3 |

281, 4 |

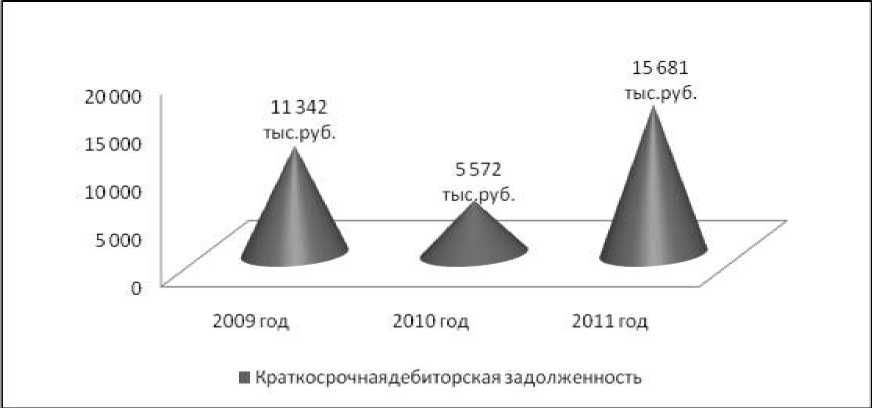

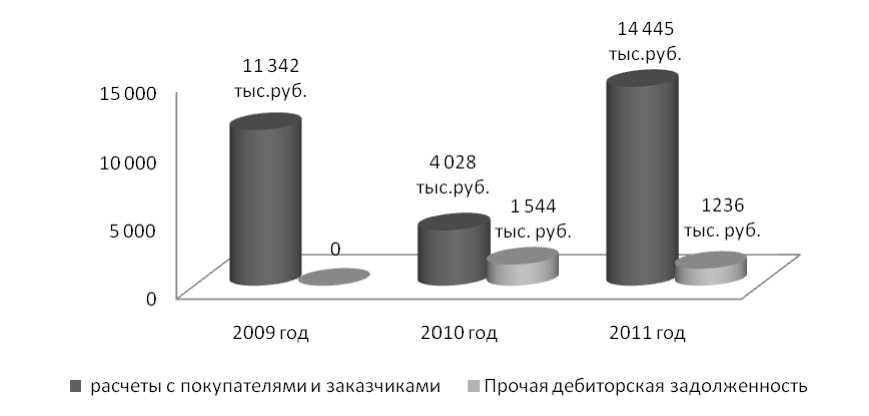

Анализ показал, что сумма краткосрочной дебиторской задолженности за 2010 год по сравнению с 2009 годом снизилась на 5 770 тыс. руб. или на 50,87 % за счет уменьшения на 7 314 тыс. руб. расчетов с покупателями и заказчиками (или на 64,5 %). В 2011 г. дебиторская задолженность по сравнению с 2010 увеличилась на 10 109 тыс. руб. (или на 181,4 %) в большей степени за счет увеличения задолженности покупателей и заказчиков на 10 417 тыс. руб. (или 258,6 %). Резкое снижение прочей дебиторской задолженности в 2011 году по сравнению с 2009 годом на

28 тыс. руб., что говорит о хорошей платежеспособности некоторых потребителей и об отсутствии трудностей в реализации продукции.

Можно сделать вывод, что дебиторская задолженность в 2011 году значительно снизились по сравнению с 2010 годом на 308 тыс. руб. За рассматриваемый период долгосрочная дебиторская задолженность отсутствует, что является позитивным фактом и положительно отражается на финансовом состоянии предприятия.

Для более подробного представления расчетных данных рассмотрим рисунки 2 и 3.

5 572 ТЫСруб.

2009 год

2010 год

2011 год

■ Краткосрочнаядебиторская задолженность

15681 тыс.руб.

11342 тыс.руб.

Рисунок 2. Динамика краткосрочной дебиторской задолженности ЗАО

«Чаплыженский

Рисунок 3. Структура краткосрочной дебиторской задолженности ЗАО «Чаплыженский элеватор»

Аналогично выше представленному анализу рассмотрим состояние управления кредиторской задолженности в таблице 2.

Таблица 2.

Оценка состава и структуры кредиторской задолженности ЗАО «Чаплыженский элеватор» за 2009—2011 гг.

|

Состав кредиторск ой задолженно сти |

2009 год |

2010 год |

2011 год |

Изменение |

||||||

|

сумм а, тыс. руб |

дол я, % |

сумм а, тыс. руб |

дол я, % |

сумм а, тыс. руб |

дол я, % |

Сумма, тыс.руб |

Темп роста, % |

|||

|

2009 2010 |

2010 2011 |

2009 2010 |

2010 2011 |

|||||||

|

Краткосроч ная- всего |

2 760 |

99,6 |

3 290 |

23,5 |

5 009 |

100 |

530 |

1719 |

119, 2 |

152, 2 |

|

В том числе: расчеты с поставщика ми и подрядчика ми |

383 |

13,8 |

2 301 |

16,5 |

1 134 |

22,6 |

1918 |

-1167 |

600 |

49,3 |

|

Расчеты по налогам и сборам |

1 556 |

56,2 |

484 |

3,4 |

3 022 |

60,4 |

-1072 |

2538 |

31,1 |

624, 4 |

|

Расчеты с персоналом |

- |

- |

- |

- |

841 |

16,8 |

- |

- |

- |

- |

|

Прочая |

820 |

29,6 |

505 |

3,6 |

12 |

0,2 |

-315 |

-493 |

61,6 |

2,4 |

|

Долгосрочн ая- всего |

10 |

0,4 |

10 697 |

76,5 |

- |

- |

10 687 |

- |

106 970 |

- |

|

В том числе: займы |

10 |

0,4 |

10 697 |

76,5 |

- |

- |

10 687 |

- |

106 970 |

- |

|

ИТОГО |

2769 |

100 |

13 987 |

100 |

5 009 |

100 |

530 |

1719 |

119, 2 |

152, 2 |

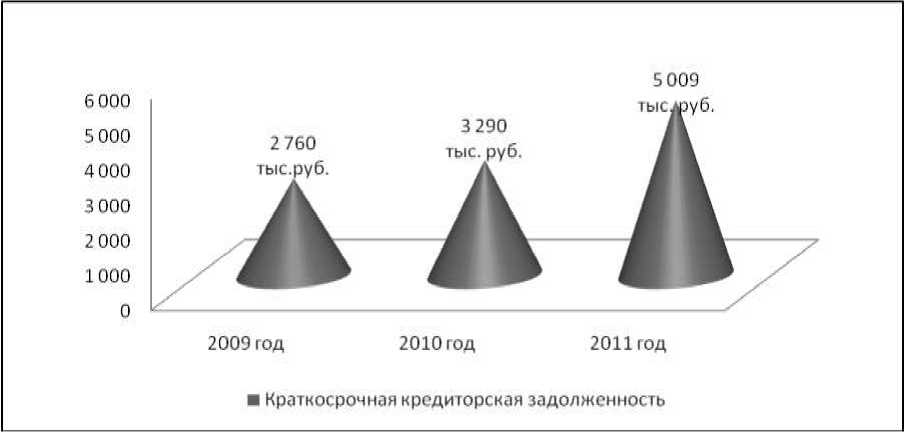

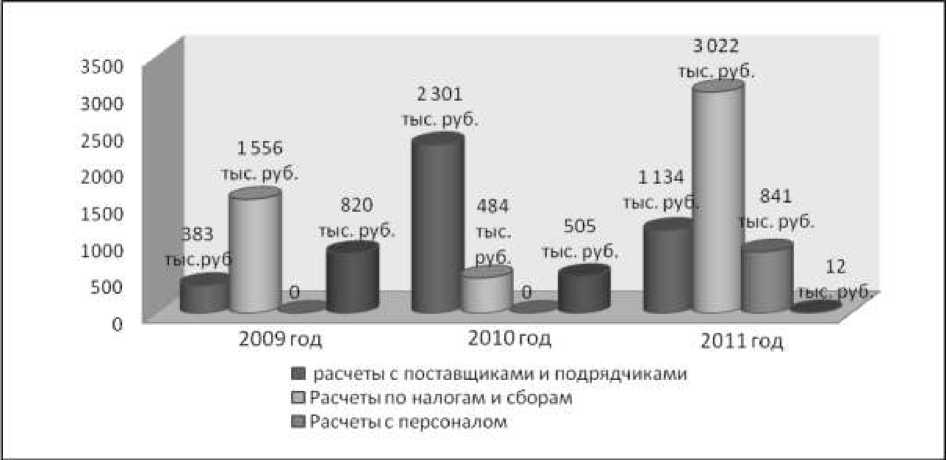

На основе данной таблицы можно сделать выводы, что сумма краткосрочной кредиторской задолженности за 2010 г. по сравнению с 2009 г. выросла на 530 тыс. руб. (или на 19,2 %) за счет увеличения на 1918 тыс. руб. задолженности перед поставщиками и подрядчиками (или на 500 %). Увеличение расчетов с поставщиками и подрядчиками могло произойти в следствие изменения условий по оказанию услуг или в результате увеличения цен на оказание услуг. Задолженность по налогам и сборам в 2010 г. уменьшилась по сравнению с 2009 г. на 1 072тыс. руб. (или на 68,9 %), а в 2011 г. увеличилась по сравнению с 2010 г. на 2 538 тыс. руб. (или на 524,4 %), это говорит о постоянном изменении ставок налогообложения. В 2011 г. кредиторская задолженность по сравнению с 2010 увеличилась на 1 719 тыс. руб. (или на 52,2 %) в большей степени за счет увеличения задолженности по налогам и сборам на 2 538 тыс. руб.

Таким образом, произошедшее увеличение кредиторской задолженности в 2009—2011 гг. является нормальным, но всё же если будет все в таком же темпе, может повлечь отрицательные последствия.

Для более подробного представления изменений кредиторской задолженности рассмотрим рисунки 4 и 5.

Рисунок 4. Динамика краткосрочной кредиторской задолженности предприятия ЗАО «Чаплыженский элеватор»

Рисунок 5. Структура краткосрочной кредиторской задолженности предприятия ЗАО «Чаплыженский элеватор»

Т.о. можно сделать вывод о том, что только от правильного учета и контроля кредиторской и дебиторской задолженностью зависит структура активов и пассивов баланса организации, а также определение прибыли, подлежащей налогообложению. Это еще раз подтверждает высокую значимость своевременного и качественного управления задолженностью предприятия.