Анализ структуры и калькуляция себестоимости нерудных строительных материалов

Автор: Лашина Вера Владимировна, Трапизанян Евгений Артурович, Петров Иван Васильевич

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 7, 2010 года.

Бесплатный доступ

В настоящий момент, как показывает анализ литературы, отсутствует единая методология, а соответственно оптимальная методика по расчету себестоимости таких нерудных строительных материалов, как строительный песок, щебень, гравий. В статье проведен анализ методик, используемых различными предприятиями, на основании которого делается вывод - разработка единой методологии будет способствовать повышению эффективности отрасли, а значит ее развитию.

Нерудные строительные материалы, себестоимость, методика расчета

Короткий адрес: https://sciup.org/140215179

IDR: 140215179

Текст научной статьи Анализ структуры и калькуляция себестоимости нерудных строительных материалов

В настоящий момент, как показывает анализ литературы, отсутствует единая методология, а соответственно оптимальная методика по расчету себестоимости таких нерудных строительных материалов, как строительный песок, щебень, гравий. Анализ методик, используемых различными предприятиями, обнаруживает их разрозненность, что приводит к низкой прибыльности у производителя и к широкому разбросу цен на нерудные строительные материалы.

Подобная ситуация ведет к неопределенности при составлении смет строительства, а зачастую к удорожанию всего процесса строительства, что приводит к недоступности строительной продукции для потребителя и в конечном счете неблагоприятно сказывается на социально-экономической ситуации в различных регионах РФ, в особенности там, где действуют фирмы-монополисты по производству строительных материалов.

Разработка указанной методологии станет основой для создания оптимальных методик для конкретных предприятий, что позволит выстроить ценовую политику предприятия и тем самым минимизировать издержки производства. Для этого необходимо выявить основные ценообразующие факторы производства нерудных строительных материалов, формирующих статьи затрат для возможности дальнейшей разработки оптимальной методики калькуляции себестоимости в условиях современных методов и нормативов расчетов затрат.

Основными потребителями нерудных строительных являются предприятия по производству железобетонных изделий и конструкций, строительные организации и дорожные предприятия, предприятия стекольной промышленности, предприниматели, а также население, использующее данные материалы для индивидуального строительства.

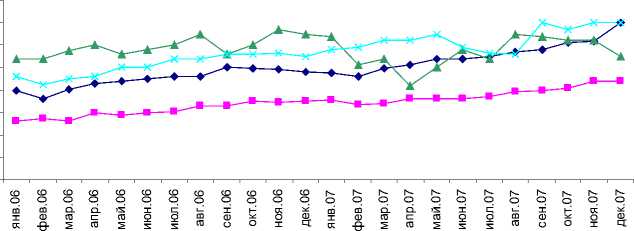

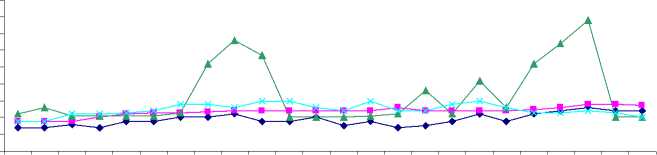

По данным ФАС в различных регионах ситуация с ценами на нерудные строительные материалы существенно различается: имеет место, как повышение цен, так и их снижение, в том числе в пределах одного региона (рис. 1 и 2). Это затрудняет работу потребителя, а главное приводит к неопределенности работы на рынке производителя.

—♦— ЦФО —■— ЮФО —▲— ДФО СЗФО

Рис. 1. Средние цены производителя щебня и гравия в 2006-2007 гг.*

* - по данным ФАС

50 0

—♦— ЦФО —■— ЮФО —*—ДФО СЗФО

Рис. 2. Средние цены производителя песка в 2006-2007 гг. .*

* - по данным ФАС

Предлагаемый подход позволит обеспечить рост эффективности производства нерудных строительных материалов, скорейшее его развитие, а, следовательно, снижение цен и удешевление строительства.

Для разработки методики на первом этапе необходимо выявить основные ценообразующие факторы производства нерудных строительных материалов, структуру цены и оптимизировать действующую классификацию затрат, формирующих себестоимость.

Существует ряд нормативных документов, так или иначе, регулирующих калькуляцию различных отраслей промышленности. Однако их общий анализ показывает отсутствие нормативов в сфере нерудных строительных материалов, производство которой обладает своей спецификой. Существуют лишь обобщенные методики калькуляции для промышленной отрасли.

Как замечает председатель Технического комитета 465 «Строительство» при Ростехрегулирвоании Баринова Л.В. [2 «законодательное регулирование отрасли производства строительных материалов сильно отстает от развития самой отрасли». Основное законодательное регулирование направлено лишь на разработку нормативных требований. Анализ существующей нормативной базы показал, что в настоящее время в области строительных материалов и изделий действует около 250 национальных и межгосударственных стандартов [2]. Они же в свою очередь регулируют качество и технические условия производства продукции.

Отсутствие классификаторов ценообразующих факторов в данной сфере приводит либо к упущению прибыли предприятием из-за отсутствия в используемой «общей» методике различных специфических составляющих себестоимости для отрасли, либо к завышению цены путем использования отсутствующих в отрасли коэффициентов.

Организация учета затрат на производство любой продукции, на наш взгляд, должна быть основана на следующих принципах: неизменность принятой методологии учета затрат на производство и калькулирования себестоимости продукции в течение года; полнота отражения в учете всех хозяйственных операций; правильное отнесение расходов и доходов к отчетным периодам; разграничение в учете текущих затрат на производство и капитальные вложения; регламентация структуры себестоимости продукции в условиях современных методов и нормативов расчетов затрат.

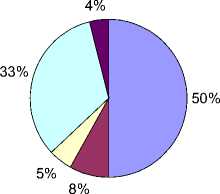

Общая структура затрат на производство нерудных строительных материалов представлена на рис. 3. Как видно, наибольшую статью расходов занимает материальное оснащение производства. К тому же в себестоимость следует включать стоимость транспортировки до потребителя продукции, которая зависит от региона расположения предприятия и что существенно влияет на ценообразование.

-

□ Материалы □ Топливо и энергия □ Амортизация □ Оплата труда с отчислениями □ Прочие

Рис. 3. Структура затрат на производство НСМ.

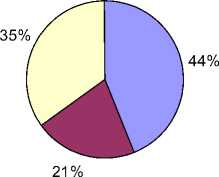

Необходимо учитывать, что материальная часть затрат на переработку нерудных материалов лишь одно из звеньев единого технологического процесса, включающего добычу, транспортировку и переработку. Так, в структуре себестоимости щебня (рис. 4) 44% составляют затраты горного цеха (вскрыша, буровзрывные работы и экскавация), 21% - транспортного и только 35% приходится непосредственно на само изготовление щебня

(дробление и сортировку). Аналогичным образом происходит распределение затрат на производство песка и гравия с отличиями в технологическом процессе производства.

-

□ затраты горного цеха □ затраты транспортного цеха □ затраты на обработку

Рис. 4. Структура материальных затрат на производство щебня.

Таким образом, при расчете себестоимости нерудных строительных материалов необходимо учитывать состав затрат, определенный Положением о составе затрат, изменениями и дополнениями, внесенными в это Положение [3]. Помимо этого необходимо провести анализ специфики производства нерудных строительных материалов и ее влияния на формирование статей затрат.

Результатом этого анализа должно стать выявление и разработка критериев для калькуляции себестоимости с учетом современного технического и технологического оснащения предприятия, способа разработки карьеров, качества получаемой продукции, методов обработки добываемого сырья. Также необходимо учитывать коэффициенты сезонности при добыче нерудных строительных материалов для каждого региона РФ, районные коэффициенты оплаты труда.

По данным ФАС «главными барьерами для расширения межрегиональной торговли является высокая доля транспортных затрат: при перевозке в соседний регион цена щебня и гравия возрастает на 20-30%, песка – на 90%». В связи с этим необходимо ввести четкую систему коэффициентов транспортных расходов для данной сферы промышленности и учитывать это при формировании себестоимости и цены. На основании полученных критериев необходимо разработать последовательную методику калькуляции себестоимости нерудных строительных материалов (гравия, песка, щебня), базирующуюся на существующих нормативных актах и технологических условиях.

На основе полученных критериев в дальнейшем возможно создание системы налоговых льгот при наличии в работе предприятий тех или иных показателей расходов.

Благодаря этим критериям предприятие сможет выстраивать четкую политику реализации продукции, объемов добычи, проводить перспективное планирование, снизить издержки производства. Результатом внедрения методики должно стать выравнивание уровня цен по регионам РФ, отсутствие их «скачкообразного» характера, повышение прибыльности предприятий исследуемой сферы во всех субъектах РФ, отсутствие монополистических ценовых тенденций и как следствие стабилизация экономических показателей в сфере строительства.

В условиях перехода к рыночной экономике, совершенно несправедливо забыли о значении себестоимости для формирования цены на предприятии. В результате многие предприятия несут убытки из-за неправильного подхода к калькуляции себестоимости. Разработка единой методологии будет способствовать повышению эффективности отрасли, а значит ее развитию.

Список литературы Анализ структуры и калькуляция себестоимости нерудных строительных материалов

- Данные Федеральной Антимонопольной Службы http://fas.gov.ru/

- Национальные стандарты нацелены, на повышение качества продукции//Приложение BUSINESS GUIDE (Стройматериалы) к газете «Коммерсантъ» № 88/П (3905) от 26.05.2008

- Постановление Правительства РФ от 05.08.1992 № 552 (ред. от 31.05.2000, с изм. от 07.02.2002) «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли»