Анализ структуры налогоплательщиков по транспортному налогу (на примере Ханты-Мансийского автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-1 (9), 2013 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106037

IDR: 140106037

Текст статьи Анализ структуры налогоплательщиков по транспортному налогу (на примере Ханты-Мансийского автономного округа - Югры)

АНАЛИЗ СТРУКТУРЫ НАЛОГОПЛАТЕЛЬЩИКОВ ПО ТРАНСПОРТНОМУ НАЛОГУ (НА ПРИМЕРЕ ХАНТЫ-МАНСИЙСКОГО АВТОНОМНОГО ОКРУГА - ЮГРЫ)

Исторически в России дороги для транспортных средств были общего пользования и не являлись чьей-то собственностью, но были всегда зоной ответственности, куда деньги вкладывались без надежды на их возврат.

Бесперебойное финансирование предусмотренных бюджетами мероприятий требует систематического пополнения финансовых ресурсов на федеральном и местных уровнях. Это достигается в основном за счет уплаты юридическими и физическими лицами налогов и других обязательных платежей. В соответствии с действующим налоговым законодательством и другими нормативными актами плательщики обязаны уплачивать указанные платежи в установленных размерах и в определенные сроки.

В Ханты – Мансийском автономном округе осуществляют свою деятельность предприятия разных видов транспорта: автомобильный, водный, воздушный и железнодорожный. На территории округа действуют 11 аэропортов. Аэропорты оснащены новым оборудованием и ничем не уступают европейским. Осуществляется пассажирское авиасообщение со многими городами России и стран СНГ. Сегодня Ханты-Мансийский автономный округ Югра один из самых стабильных и развитых регионов Российской Федерации. На водных путях перевозку грузов и пассажиров выполняют 500 судовладельцев 2,5 тысячами единиц флота, зарегистрировано более 711 тысяч единиц транспортных средств. Железная дорога проходит на территории автономного округа по 3 направлениям и имеет общую эксплуатационную длину магистрали 1,1 тыс.км.

Таблица 1

Исчисление транспортного налога к уплате в бюджет налогоплательщиками

|

(единиц) в ХМАО – Юг |

ре за 2007 – 2011 г.г. |

[2] |

||||||||

|

Показатели |

о о о сч |

Уд. вес, % |

о ОО о о сч |

Уд. вес, % |

о О\ о о сч |

Уд. вес, % |

о о о сч |

Уд. вес, % |

о о сч |

Уд. вес, % |

|

Юр. лица |

4760 |

2,2 |

5042 |

1,4 |

4965 |

1,4 |

4973 |

1,3 |

5332 |

1,3 |

|

Физ. лица |

212244 |

97,8 |

355044 |

98,6 |

356039 |

98,6 |

382049 |

98,7 |

394199 |

98,7 |

|

всего |

217004 |

100 |

360086 |

100 |

361004 |

100 |

387022 |

100 |

399531 |

100 |

Источник: составлена на основе данных налоговой отчетности 5-ТН «Отчет о структуре начислений по транспортному налогу»

Из таблицы 1 видно, что в 2007 году количество налогоплательщиков, которым начислен транспортный налог к уплате в бюджет составило 217004 человек, из них юридических лиц 4760, что составило 2,2% от общего числа налогоплательщиков, а физических лиц 212244, что составило 97,8% от общего числа налогоплательщиков.

В 2008 году общее количество налогоплательщиков, которым начислен транспортный налог к уплате в бюджет составило 360086 человек, из них юридических лиц 5042, что составило 1,4% от общего числа налогоплательщиков, а физических лиц 355044, что составило 98,6% от общего числа налогоплательщиков.

В 2009 году общее количество налогоплательщиков, которым начислен транспортный налог к уплате в бюджет составило 361004 человек, из них юридических лиц 4965, что составило 1,4% от общего числа налогоплательщиков, а физических лиц 356039, что составило 98,6% от общего числа налогоплательщиков.

В 2010 году общее количество налогоплательщиков, которым начислен транспортный налог к уплате в бюджет составило 387022 человек, из них юридических лиц 4973, что составило 1,3% от общего числа налогоплательщиков, а физических лиц 382049, что составило 98,7% от общего числа налогоплательщиков.

В 2011 году общее количество налогоплательщиков, которым начислен транспортный налог к уплате в бюджет составило 399531 человек, из них юридических лиц 5332, что составило 1,3% от общего числа налогоплательщиков, а физических лиц 394199, что составило 98,7% от общего числа налогоплательщиков.

Порядок исчисления налога установлен в зависимости от категории и количества налогоплательщиков, в переписи было учтено 1 532 243 человека, постоянно проживающих в округе, то есть, по сравнению с 2002 годом, за 10 лет численность возросла на 6,9%.

Кроме того, продолжается урбанизация: доля городского населения выросла на 0,6% и составила 91,5%. В сельской местности на данный момент проживает чуть более 130 тысяч.

1O0000

50000 О

2007 2008 2009 2010 2011

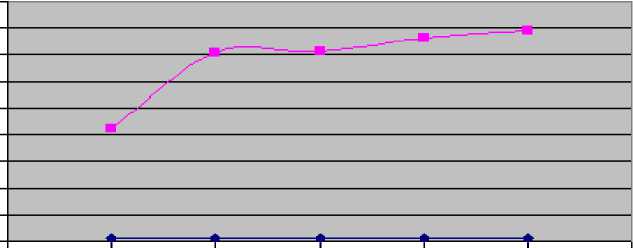

Рис. 1. Исчисление транспортного налога к уплате в бюджет налогоплательщиками (единиц) в ХМАО – Югре за 2007 – 2011 г.г. [2]

На рисунке 1 видно, что в период с 2007 по 2011 года наблюдается рост показателя количества налогоплательщиков физических лиц, которым начислен налог к уплате в бюджет Ханты – Мансийского автономного округа – Югры с 212244 до 394199 человек. Наиболее резкое повышение данного показателя наблюдается в период с 2007 по 2008 годы. Это говорит о хорошо проведённой работе налоговых органов по начислению транспортного налога. Значение данного показателя для юридических лиц на протяжении рассматриваемого периода существенно не изменяется, но при этом наблюдается незначительное увеличение с 4760 до 5332 человек.

Сбор налоговых поступлений – сложная и трудоемкая функция, подразумевающая проверку соблюдения законодательства о налогах и сборах, тщательную проверку правильности исчисления, полноты и своевременности уплаты налогов и сборов, контроль устранения выявленных нарушений.

Рассматривая поступления по транспортному налогу за период 2007 -2011 г. г. в Ханты-Мансийском автономном округе – Югре, выявим его долю среди имущественных налогов и их роли в бюджете.

Таблица 2

Поступление сумм налога в бюджетную систему РФ по транспортному налогу по ХМАО-Югре за 2007 – 2011 г.г. [2]

Источник: составлена на основе данных налоговой отчетности 1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации»

Изменения доли поступления в бюджет по транспортному налогу по Ханты-Мансийскому автономному округу – Югре в период с 2007 по 2011 год напрямую зависят от резкого увеличения количества налогоплательщиков – физических лиц, так – как в период с 2007 по 2011 годы их число увеличилось в 1,86 раз, в то время, как количество налогоплательщиков юридических лиц за рассматриваемый период увеличилось всего в 1,2 раза.

Таблица 3

Структура поступления имущественных налогов по ХМАО - Югре с 2007 – по 2011 г.г. [2]

|

Показатели |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

|||||

|

Кол-во. |

Уд. Вес, % |

Кол-во. |

Уд. Вес, % |

Кол-во. |

Уд. Вес, % |

Кол-во. |

Уд. Вес, % |

Кол-во. |

Уд. Вес, % |

|

|

Транспортный налог тыс. руб. |

14823 2 |

20,1 |

934966 |

60,4 |

108751 4 |

51,4 |

118000 4 |

42,1 |

120675 4 |

71,5 |

|

Земельный налог тыс. руб. |

53157 0 |

72,1 |

534477 |

34,6 |

880186 |

41,6 |

117768 6 |

42 |

442355 |

26,2 |

|

Налог на имущество физических лиц тыс. руб. |

56987 |

7,8 |

77268 |

5 |

146997 |

7 |

443482 |

15,9 |

37880 |

2,3 |

|

Имущественны е налоги тыс. руб. |

73678 9 |

100 |

154671 1 |

100 |

211469 7 |

100 |

280117 2 |

100 |

168698 9 |

100 |

Источник: составлена на основе данных налоговой отчетности 1-НМ «Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации»

Северные регионы, занимающие около 70 процентов территории РФ, вносят большой вклад в социально-экономическое развитие и являются базой формирования доходов федерального бюджета и валютных поступлений страны. Здесь сосредоточены основные запасы природных ресурсов, добыча и переработка которых является важнейшей составной частью экономики и основой экспортного потенциала государства. С развитием экономики и внутреннего рынка роль северных регионов будет возрастать еще больше, т.к. на их территории располагается практически вся сырьевая база для технического и технологического перевооружения производства.

Из северных регионов поступает около 30% всех налогов и сборов в консолидированный бюджет страны и более пятой части – в федеральный бюджет. Более половины северных субъектов Российской Федерации являются фактическими донорами федерального бюджета. Наибольшие поступления дают Ханты-Мансийский автономный округ (ежегодно из округа поступает в бюджетную систему страны около 21%).

■ налог на имущество физ. Лиц

■ земельный налог

■ транспортный налог

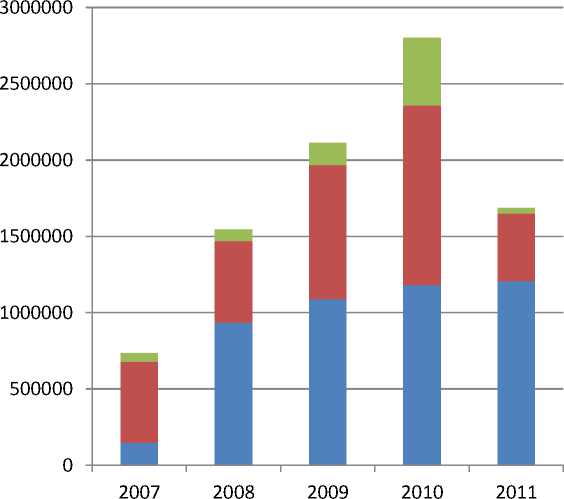

Рис. 2. Доля налоговых поступлений в бюджетную систему от физ. лиц за 2007-2011гг, в тыс. руб. [2]

По рисунку 2 видно, что среди поступлений в бюджетную систему имущественных налогов в 2007 году главное место занимает земельный налог (72,1% от всех поступлений имущественных налогов), а с 2008 по 2011 годы наибольшую долю занимает транспортный налог, что составляет доля транспортного налога от 20,1% в 2007 году до 71,5% в 2011 году, а самые минимальные налоговые сборы приходятся на имущества физических лиц.

Изменения доли поступления в бюджет от сбора налогов по Ханты-Мансийскому автономному округу – Югре в период с 2007 по 2011 год зависят от нововведений в законодательную базу, усиления контроля за налогоплательщиками и увеличения количества транспортных средств и соответственно - количества налогоплательщиков.

Многие налогоплательщики не платят транспортный налог, или уплачивают его частично, так как относятся к льготной категории налогоплательщиков.

Таблица 4

Доходы, выпадающие в связи с применением льгот и освобождений юридическими лицами [2]

|

Показатели |

ч о |

ч о о 8 |

Результат + рост - снижение |

ч о о 8 |

Результат + рост - снижение |

ч о |

Результат + рост - снижение |

ч о 8 |

Результат + рост - снижение |

||||

|

Ко |

Ко |

Ко |

Темп |

Ко |

Ко |

Темп |

Ко |

Ко |

Темп |

Кол |

Кол |

Темп |

|

|

л- |

л- |

л- |

прирос |

л- |

л- |

прирос |

л- |

л- |

прирос |

-во |

-во |

прирос |

|

|

во |

во |

во |

та, % |

во |

во |

та, % |

во |

во |

та, % |

та, % |

|||

|

Сумма налога, |

89 |

238 |

229 |

+2583, |

243 |

47 |

+2 |

301 |

582 |

+23,9 |

343 |

313 |

+1039 |

|

не поступившая |

8 |

9 |

1 |

5 |

7 |

64 |

47 |

||||||

|

в бюджет в связи с предоставление м налогоплательщ икам налоговых льгот тыс. руб., в том числе |

|||||||||||||

|

по льготам, предоставляемы м в соответствии со ст.7 НК РФ международным и договорами Российской Федерации тыс. руб. |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

по льготам, установленным законодательств ом субъектов Российской Федерации тыс. руб. |

89 |

238 8 |

229 9 |

+2583, 1 |

243 5 |

47 |

+2 |

301 7 |

582 |

+23,9 |

343 64 |

313 47 |

+1039 |

Источник: составлена на основе данных налоговой отчетности 5-ТН «Отчет о структуре начислений по транспортному налогу»

Такие резкие изменения по выпадающим доходам, в связи с предоставлением юридическим лицам налоговых льгот по транспортному налогу показывают, что юридические лица более осведомлены в законодательных изменениях, чем физические и стараются воспользоваться наиболее выгодным вариантом уплаты налогов. Основанием применения налоговых льгот является осуществление юридическими лицами видов традиционной хозяйственной деятельности, а именно: оленеводства, коневодства, промысловой охоты, рыболовства, собирательства и иных видов традиционной хозяйственной деятельности на территории Ханты-Мансийского автономного округа - Югры, предусмотренных утвержденным в соответствии с законодательством Российской Федерации перечнем видов традиционной хозяйственной деятельности коренных малочисленных народов Российской Федерации.

Таблица 6

Доходы, выпадающие в связи с применением льгот и освобождений

|

физическими лицами |

[2] |

||||||||||||

|

Показатели |

ч о |

ч о о |

Результат + рост - снижение |

ч о о |

Результат + рост - снижение |

ч о 8 |

Результат + рост - снижение |

ч о |

Результат + рост - снижение |

||||

|

Кол -во |

Кол-во |

Кол -во |

Темп приро ста, % |

Кол -во |

Кол -во |

Темп приро ста, % |

Кол -во |

Кол -во |

Темп приро ста, % |

Кол -во |

Кол -во |

Темп прир оста, % |

|

|

Сумма налога, не поступившая в |

137 92 |

18512 |

472 0 |

+34,2 |

200 85 |

157 3 |

+8,5 |

221 71 |

208 6 |

+10,4 |

210 08 |

- 116 3 |

-5,2 |

|

бюджет в связи с предоставлени ем налогоплатель щикам налоговых льгот тыс. руб., в том числе |

|||||||||||||

|

по льготам, предоставляем ым в соответствии со ст.7 НК РФ международны ми договорами Российской Федерации тыс. руб |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

по льготам, установленным законодательст вом субъектов Российской Федерации тыс. руб |

137 92 |

18512 |

472 0 |

+34,2 |

200 85 |

157 3 |

+8,5 |

221 71 |

208 6 |

+10,4 |

210 08 |

- 116 3 |

-5,2 |

Источник: составлена на основе данных налоговой отчетности 5-ТН «Отчет о структуре начислений по транспортному налогу»

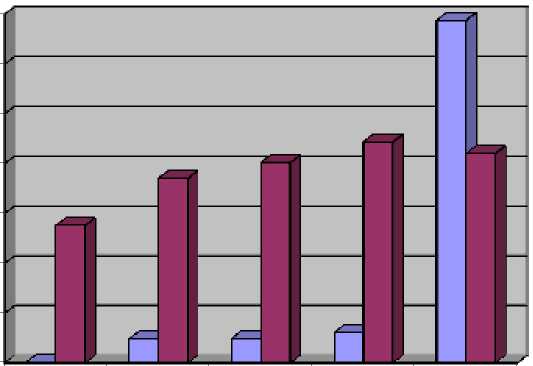

На рисунке 3 видно, что в период с 2007 по 2010 годы сумма выпадающих доходов в связи с применением налоговых льгот по физическим лицам в разы превышает сумму выпадающих доходов по юридическим лицам, а в 2011 году наоборот, наблюдается значительное превышение выпадающих доходов в связи с применением льгот юридических лиц над физическими [2].

□ юр. Лиц

□ физ. Лиц

Рис. 3. Доходы, выпадающие в связи с применением льгот и освобождений за 2007-2011гг, в тыс. руб.

В ХМАО – Югре проживают представители коренных малочисленных народов Севера и их национальные общины, осуществляющие традиционную хозяйственную деятельность, получают дополнительные льготы при уплате налога на транспорт.

Работа в этой сфере связана с применением специального транспорта. Для сохранения традиционного образа жизни, повышения его конкурентоспособности и развитии за счет укрепления транспортной связи с труднодоступными поселениями. Для этого в округе действует система мер поддержки.

Расширен перечень льгот по транспортному налогу для лиц и объединений, осуществляющих традиционную хозяйственную деятельность коренных малочисленных народов. Так, для грузовых автомобилей потолок мощности двигателей увеличен от 100 до 200 лошадиных сил. Также льгота распространяется на самоходные транспортные средства на пневматическом и гусеничном ходу с мощностью двигателя до 100 лошадиных сил. В эту категорию входят вездеходы и трактора, катера с мощностью до 200 лошадиных сил. В целом эта новая льгота должна затронуть около 500 транспортных средств. Их владельцы освобождаются от уплаты половины суммы транспортного налога, начиная с начислений за текущий год для физических лиц, и с будущего года – для объединений, что является неплохой финансовой поддержкой для всех югорчан, занятых традиционными видами хозяйствования.

В целях обеспечения организационно-методического единства взаимодействия подразделений Госавтоинспекции и налоговых органов при предоставлении сведений о транспортных средствах и лицах, на которых они зарегистрированы, в соответствии с пунктом 4 статьи 85 и пунктами 4 и 5 статьи 362 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, № 31, ст. 3824; 2000, № 32, ст. 3340; 2003, № 52 (часть I), ст. 5037; 2004, № 27, ст. 2711; № 31, ст. 3231), зарегистрированного в Минюсте РФ 24 декабря 2008 г. N 12968 документа Министерства Внутренних Дел Российской Федерации N 948 Федеральной Налоговой Службы № ММ-3-6/561 приказ от 31 октября 2008 года « Об утверждении положения о взаимодействии подразделений госавтоинспекции и налоговых органов при представлении сведений о транспортных средствах и лицах, на которых они зарегистрированы» [1, 4].

Утверждено Положение о взаимодействии подразделений Госавтоинспекции и налоговых органов при представлении сведений о транспортных средствах и лицах, на которых они зарегистрированы, где предусматривается порядок взаимодействия и основные правила и регулирование порядка взаимодействия управлений (отделов) ГИБДД МВД, ГУВД, УВД по субъектам Российской Федерации, ОВДРО и Управлений ФНС России по субъектам Российской Федерации при представлении сведений о транспортных средствах и лицах, на которых они зарегистрированы, в соответствии с пунктом 4 статьи 85 части первой и пунктами 4 и 5 статьи 362 части второй Налогового кодекса Российской Федерации.

Взаимодействие подразделений Госавтоинспекции и Управлений ФНС России при представлении сведений о транспортных средствах и лицах, на которых они зарегистрированы, осуществляется на региональном уровне в электронном виде в соответствии с Таблицей территориального соответствия подразделений Госавтоинспекции и Управлений ФНС России по месту своего нахождения для организации информационного взаимодействия при предоставлении сведений о транспортных средствах и лицах, на которых они зарегистрированы [3, 4].

Для УФНС России по Ханты – Мансийскому автономному округу – Югре таким является Управление ГИБДД УВД по Ханты - Мансийскому автономному округу – Югре.

Определен состав, порядок, формат передачи данных, справочники и классификаторы, обеспечение мер исключающих несанкционированный доступ к ним передаваемых сведений о транспортных средствах и лицах, на которых они зарегистрированы, и правила их заполнения, а также порядок внесения изменений.

Обмен справочниками и классификаторами осуществляется на федеральном уровне между Департаментом обеспечения безопасности дорожного движения Министерства внутренних дел Российской Федерации и ФНС России.

Недостающая информация по представляемым в Управления ФНС России сведениям уточняется подразделениями Госавтоинспекции по учетным регистрационным данным в соответствии с перечнем показателей, содержащихся в карточке учета транспортных средств, либо в ходе проведения государственного технического осмотра транспортных средств.

В обязанности Управления ФНС России входит [3, 4]: сверка сведений, полученных из подразделений Госавтоинспекций со сведениями, содержащимися в информационных ресурсах налоговых органов и формирование файлов корректировки, а в налоговых органах подлежат сверке сведения о владельце транспортного средства. Представление сведений осуществляется в соответствии с требованиями, а также обеспечивают защиту информации в соответствии с требованиями к работе с информацией ограниченного доступа.

Обязанности подразделения Госавтоинспекции: после получения от Управлений ФНС России файлов корректировки и вносят изменения в базы учетных и регистрационных данных в порядке, предусмотренном Положения, формируют файлы с достоверными и полными сведениями о транспортных средствах и лицах, на которых они зарегистрированы, и передают их в соответствующие Управления ФНС России [4].

Определены общие условия:

-

1. Сведения, подлежащие передаче, предварительно должны быть проверены на отсутствие компьютерного вируса;

-

2. Архивирование с помощью программы-упаковщика, обеспечивающей работу с именами файлов более 8-ми символов под управлением операционных систем MS Windows'98, 2000, XP (и более поздних), отправляются с помощью стандартных или специальных программных средств передачи данных или на электронном носителе.

Информация считается принятой только после получения от получателя сообщения об успешном приеме данных; в случае обнаружения ошибок в принятой информации получателем формируется файл, содержащий ошибки обработки файла по специальной таблице, направляемый отправителю, который обязан скорректировать информацию и передать файл, содержащий скорректированную информацию.

Также предусмотрена передача в электронном виде на электронных носителях, где соблюдаются дополнительные условия: формирование сведений в электронном виде осуществляется с использованием программно-технических средств отправителя.

Подразделения Госавтоинспекции и Управления ФНС России в целях выработки предложений по совершенствованию взаимодействия осуществляют консультации, совместные рабочие встречи и тематические семинары [4].

Ответственность за неуплату или неполную уплату сумм налога регламентируется статьёй 122 Налогового Кодекса Российской Федерации.

Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

Пунктом 3 статьи 363 Налогового Кодекса Российской Федерации установлено, что налоговое уведомление о подлежащей уплате сумме налога вручается налогоплательщику, являющемуся физическим лицом, налоговым органом в срок не позднее 1 июня года налогового периода.

Учитывая, что исчисление транспортного налога, подлежащего уплате физическими лицами, производится налоговыми органами на основании сведений органов, осуществляющих государственную регистрацию транспортных средств, обязанность по уплате указанного налога возникает у таких налогоплательщиков после получения ими налогового уведомления о подлежащей уплате в бюджет сумме транспортного налога. В случае неполучения физическим лицом указанного уведомления налоговый орган не вправе привлечь физическое лицо к ответственности за неуплату транспортного налога на основании статьи 122 Налогового Кодекса Российской Федерации, поскольку в указанном случае обязанность по уплате налога не возникает.

Уточнено, что налогоплательщики, являющиеся физическими лицами, уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом (пункт 3 статьи 363 Налогового Кодекса Российской Федерации). Налоговые органы будут направлять уведомления исходя из тех сроков, которые установлены для уплаты транспортного налога в субъекте Российской Федерации.

Согласно статье 122 Налогового Кодекса Российской Федерации неуплата или неполная уплата сумм налога в результате занижения налоговой базы, иного неправильного исчисления налога или других неправомерных действий (бездействия) [1]:

-

- влечет взыскание штрафа в размере 20 процентов от неуплаченных сумм налога;

-

- в случае, если такое деяние совершено умышленно – влекут взыскание штрафа в размере 40 процентов от неуплаченных сумм налога;

-

- запрет выезда за рубеж.

В целом, количество налогоплательщиков транспортного налога увеличивается за счет роста населения, при анализе состояния поступлений в бюджет можно отметить рост количества суммы поступлений, преобладающую роль транспортного налога среди имущественных налогов. На региональном уровне определяются льготные категории и, в том числе, для жителей Крайнего Севера.