Анализ структуры налоговых вычетов по налогу на доходы физических лиц (на примере Ханты-Мансийского автономного округа - Югры)

")

Автор: Коростелева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (10), 2014 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140106683

IDR: 140106683

Текст статьи Анализ структуры налоговых вычетов по налогу на доходы физических лиц (на примере Ханты-Мансийского автономного округа - Югры)

Подоходный налог – основной вид прямых налогов, которым облагается сумма совокупного дохода граждан в денежном исчислении за истекший год. Впервые подоходный налог был введен в 1798 г. в Великобритании. Исторически сложилось две формы подоходного налога: шедулярная и глобальная. В России подоходный налог появился впервые в начале 1916 г. Основы современного налогообложения физически лиц были заложены в России с принятием Закона РФ от 17.12.1991 № 1998-1 «О подоходном налоге с физических лиц».

Налоговые вычеты являются важным элементом системы налогообложения физических лиц. Они служат инструментом реализации функций налога, обеспечивая выполнение принципа равенства в налогообложении. С их помощью государство может решать не только экономические задачи, но и влиять на социальные процессы, перераспределять налоговую нагрузку, решать другие проблемы

Не смотря на то, что налоговые вычеты по НДФЛ призваны служить инструментом для реализации конституционного принципа равенства, приходиться констатировать тот факт, что в современном виде система данных вычетов в полной мере не обеспечивает социальное регулирование. Однако сам механизм предоставления налоговых вычетов по НДФЛ имеет возможности для реализации регулирующей и социальной функций. Стоит отметить, что для лучшей реализации принципа равенства следует довести размер стандартных вычетов до уровня прожиточного минимума и ежегодно его индексировать, так как с течением времени инфляция заметно сказывается на реальной величине вычета. Этого же правила стоит придерживаться и в отношении других налоговых вычетов по НДФЛ, среди которых социальный и имущественный вычеты в их фиксированной части.

Практически все доходы, полученные налогоплательщиком – физическим лицом, подлежат обложению НДФЛ. Налогоплательщик имеет право уменьшить налоговую базу по НДФЛ, облагаемую по ставке 13% на сумму налогового вычета. То есть, вычет – это выведенная из-под налогообложения часть личных доходов налогоплательщика. Любой человек старается сократить свои расходы, иметь больше доходов и пользоваться различными скидками, льготами и т.д. Применение налоговых вычетов является как раз одним из вариантов, позволяющих налогоплательщику сэкономить часть личных доходов.

Произведем анализ применения права на налоговые вычеты по налогу на доходы физических лиц по данным Управления Федеральной Налоговой Службы по Ханты-Мансийскому автономному округу - Югре. Для этого рассмотрим динамику изменений по каждому виду вычета за 2009-2011 года.

Наибольший удельный вес по видам социальных вычетов имеет вычет за обучение детей (53, 45%), но постепенно он уменьшается, так в 2010 году доля данного вычета сократилась на 8,06% по сравнению с 2009 годом, а в 2011 году в сравнении с 2010 годом - на 5,56%, это может быть связано с тем, что процедура возврата вычета достаточна проблематична, так к примеру, налогоплательщик должен сам уплатить за обучение ребенка, что в большинстве случаев невозможно, так как ребенок учиться в другом городе, в следствие чего, многие налогоплательщики просто не подают заявление на вычет [4]. На втором месте по удельному весу среди видов социальных вычетов стоит вычет на свое обучение (25,95%), со временем этот вычет наоборот увеличивается, так в 2010 году данный вычет увеличился на 3,8% по сравнению с 2009 годом, а в 2011 году на 3,21% по сравнению с 2010 годом, это связано с хорошей информированностью населения, а так же с тем, что в России все меньше бюджетного финансирования образования. Темп роста данных вычетов стабилен, без резких скачков (вычет за обучение детей 87-88%, вычет на свое обучение 107-119%) [3, 4]. Прирост сумм социальных вычетов за оплату лечения и лекарств выявляет тенденцию к росту заболеваемости среди населения. По темпу роста можно заметить что к 2011 году на 40% увеличились суммы по вычету за дорогостоящее лечение, по сравнению с 2010 годом. По договорам страхования суммы вычетов достаточно стабильны, доля их в общем весе социальных вычетов осталась невелика, за исключением пенсионных взносов в негосударственные фонды, их удельный вес примерно равен доле вычетов на дорогостоящее лечение.

Наибольшим по удельному весу среди стандартных налоговых вычетов является налоговый вычет на ребенка в размере 1000 рублей (60,37%), но с каждым годом он постепенно уменьшается, так в 2011 году он уменьшился на 3,18% по сравнению с 2009 годом [3, 4]. Налоговый вычет на самого налогоплательщика в размере 400 рублей в общей сумме возрастает, так же как и по удельному весу (увеличился на 3,81%) в разрезе других стандартных вычетов. Резкий скачок темпа роста в 2011 году заметен при вычете 4000 рублей на ребенка инвалида единственному родителю (вырос на 116 % по сравнению с 2010 годом), хотя суммы по данному вычету не так и велики. Небольшое увеличение или уменьшение стандартных налоговых вычетов по срезу лет, является естественным явлением, так как население во все времена развивается не равномерно.

Перейдем к следующему анализу, рассмотрев структуру имущественных вычетов (таблица 1).

Таблица 1

Анализ имущественных налоговых вычетов по Ханты-Мансийскому автономному округу – Югре за 2009 – 2011 г.г., тыс.руб. [1, 2]

|

Показатель |

2009 год |

2010 год |

Темп роста 2010 / 2009 году, % |

2011 год |

Темп роста 2011 / 2010 году, % |

|||

|

Сумм а |

Уд.ве с, % |

Сумма |

Уд.ве с, % |

Сумма |

Уд.в ес, % |

|||

|

Имущественные вычеты (полагающиеся) всего: В том числе: |

43686 73 |

100 |

276563 4 |

100 |

63 |

188695 5 |

100 |

68 |

|

Сумма, израсходованная налогоплательщиком на новое строительство либо приобретение жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них. |

29227 79 |

66,90 |

268630 5 |

97,13 |

92 |

179946 9 |

95,3 6 |

67 |

|

Сумма, направленная на погашение процентов по целевым займам (кредитам), и фактически израсходованная налогоплательщиком на новое строительство или приобретение жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков и земельных участков, |

10813 4 |

2,48 |

72902 |

2,64 |

67 |

74699 |

3,96 |

102 |

|

на которых расположены приобретаемые жилые дома, или доли (долей) в них |

||||||||

|

Сумма, направленная на погашение процентов по кредитам, в целях рефинансирования (перекредитования) кредитов на новое строительство, приобретение жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них |

13377 60 |

30,62 |

6427 |

0,23 |

2 |

12787 |

0,68 |

198 |

Источник: составлена автором на основе данных отчета 5-НДФЛ «Отчет о налоговой базе и структуре начислений по налогу на доходы физических лиц, удерживаемому налоговыми агентами» за 2009-2011 годы. Управления Федеральной Налоговой Службы России по Ханты-Мансийскому автономному округу - Югре

Основную долю среди имущественных налоговых вычетов занимают вычеты на покупку или строительство жилья (95,36%), хоть удельный вес с каждым годом увеличивается - в 2011 году увеличился на 28,46% по сравнению с 2009 годом, сумма данных вычетов сократилась на 1 123 310 тыс.руб, что может быть связано с увеличением цен на жилье, материалы необходимые для строительства и т.д. Резкое уменьшение заметно в вычете на суммы, направленные на погашение кредитов и займов в целях рефенансирования. По темпу роста в 2010 году по сравнению с 2009 они сократились на 98%, однако в 2011 году по сравнению с 2010 годом наблюдается увеличение на 98 %.

Последним из анализируемых вычетов будет профессиональный. Рассмотрим структуру профессиональных вычетов, которыми пользуются не многие налогоплательщики, но суммы по которым очень велики (таблица 2).

Таблица 2

Анализ профессиональных налоговых вычетов по Ханты-Мансийскому автономному округу – Югре за 2009 – 2011 г.г., тыс.руб. [1, 2]

|

Показатель |

2009 год |

2010 год |

2011 год |

||||||

|

Пользователи вычета |

Кол-во н/п, ед. |

Сумма |

Уд.ве с % |

Ко л-во н/п ,ед. |

Сумма |

Уд.ве с, % |

Ко л-во н/п ,ед. |

Сумма |

Уд.ве с % |

|

ИП |

836 |

1445439 9 |

97,64 |

75 7 |

181344 34 |

98,27 |

72 1 |

185114 34 |

98,16 |

|

Главы крестьянских (фермерских) хозяйств |

21 |

29091 |

0,20 |

22 |

22005 |

0,12 |

24 |

19830 |

0,10 |

|

Нотариусы и другие лица, занимающиеся частной практикой |

76 |

94880 |

0,64 |

76 |

99694 |

0,54 |

80 |

117636 |

0,62 |

|

Адвокаты, учредившие адвокатские кабинеты |

82 |

8701 |

0,06 |

82 |

9640 |

0,05 |

90 |

12599 |

0,07 |

|

Иные физические лица |

37 |

216 047 |

1,46 |

59 |

188015 |

1,02 |

52 |

196340 |

1,04 |

|

Общая сумма предоставленн ых профессиональ ных налоговых вычетов |

1052 |

1480311 8 |

100 |

99 6 |

184537 88 |

100 |

96 7 |

188578 39 |

100 |

Наибольший удельный вес профессиональных налоговых вычетов приходится на индивидуальных предпринимателей (97,64%), с каждым годом сумма вычетов по данным налогоплательщикам незначительно, но возрастает, так же как и удельный вес, среди остальных пользователей данного вычета, так в 2011 году сумма вычетов по сравнению 2010 годом увеличилась на 3 680 035 тысяч рублей, а в 2012 году по сравнению с 2011 годом на 377 000 тысяч рублей. По всем остальным налогоплательщикам суммы достаточно стабильны в своем удельном весе, это означает, что профессиональный вычет в достаточной мере востребован в пользовательской среде.

Рассмотрев каждый вычет и проанализировав их динамику за три года, произведем анализ структуры налоговых вычетов за 2009-2011 года.

Приведем сводную таблицу всех налоговых вычетов в разрезе за период – 3 года.

Таблица 3

Анализ структуры налоговых вычетов по НДФЛ в Ханты-Мансийском автономном округе – Югре за 2009 – 2011 г.г., тыс.руб. [1, 2]

|

Показатель |

2009 год |

2010 год |

Темп роста 2010 /2009 году,% |

2011 год |

Темп рост а 2011 / 2010 году, % |

|||

|

Сумма |

Уд.вес , % |

Сумма |

Уд.вес , % |

Сумма |

Уд.вес , % |

|||

|

Всего налоговых вычетов: В том числе: |

23738072 |

100 |

25669476 |

100 |

108 |

25214897 |

100 |

98 |

|

Социальный налоговый вычет |

1228247 |

5,17 |

1282246 |

4,99 |

104 |

1278085 |

5,09 |

99 |

|

Стандартный налоговый вычет |

3338034 |

14,06 |

3167808 |

12,34 |

95 |

3192018 |

12,65 |

101 |

|

Имущественн ый налоговый вычет |

4368673 |

18,41 |

2765634 |

10,78 |

63 |

1886955 |

7,48 |

68 |

|

Профессиона льный налоговый вычет |

14803118 |

62,36 |

18453788 |

71,89 |

125 |

18857839 |

74,78 |

102 |

На основании Таблицы 3 можно сделать следующие вывод: наибольшее значение среди вычетов и наибольший удельный вес имеют профессиональные вычеты (62,36%), они имеют скорее не социальную направленность, а направление к поддержке малого бизнеса, то есть индивидуальных предпринимателей, так как именно им предоставлено наибольшее по суммам количество вычетов (14 803 118 тысяч рублей). Вторыми по значению и по суммам являются стандартные вычеты, хотя они и уменьшились к 2011 году на % 1,41 по сравнению с 2009 годом, но в сравнении с остальными вычетами они все-таки являются более востребованными для большинства людей. Последними по суммам идут имущественные и социальные вычеты. Имущественный вычет имеет социальную направленность, так как облегчает нагрузку на налогоплательщика в связи с покупкой или продажей имущества, но в тоже время можно отметить, что социальность данный вычет вносит не во все слои населения, а в наиболее обеспеченные, для которых является реальным покупка жилья, поэтому суммы по данному вычету стоят лишь на третьем месте. Социальные вычеты рассчитаны на более бедные слои населения, в то же время они не теряют актуальности, являются наиболее стабильными в применении, их колебания практически незаметны.

По темпу роста лидируют профессиональные налоговые вычеты. За данный период наблюдается постоянный темп роста, так в 2010 году они увеличились на 25% по сравнению с 2009 годом, а в 2011 году возросли еще на 2%. Самый же низкий темп роста присущ имущественным вычетам, в 2011 году они снизились на 43% по сравнению с 2009 годом.

Выяснив какую долю среди общего количества вычетов какой вычет занимает, далее рассмотрим каковы усредненные суммы вычетов по отношению к количеству налогоплательщиков, для этого рассмотрим сводную Таблицу 4 по всем вычетам.

Таблица 4

Анализ налоговых вычетов на одного налогоплательщика по Ханты-

Мансийскому автономному округу – Югре за 2009 – 2011 г.г., руб. [1, 2]

|

Показатель |

2009 год |

2010 год |

Отклонение |

2011 год |

Отклонение |

|

Виды налоговых вычетов |

Сумма |

Сумма |

В % к предыдущем у году |

Сумма |

В % к предыдуще му году |

|

Социальный налоговый вычет |

39 364 |

40 351 |

+2,5 |

41 420 |

+2,6 |

|

Стандартный налоговый вычет |

4 555 |

5 515 |

+21,1 |

5 725 |

+3,8 |

|

Имущественный налоговый вычет |

379 942 |

378 386 |

-0,4 |

398 680 |

+5,4 |

|

Профессиональный налоговый вычет |

14 071 404 |

18 527 900 |

+ 31,7 |

19 501 384 |

+5,2 |

Источник: составлена автором на основе данных отчета 1-ДДК «Отчет о декларировании доходов физических лиц» за 2009-2011 гг. Управления Федеральной Налоговой Службы России по Ханты-Мансийскому автономному округу - Югре

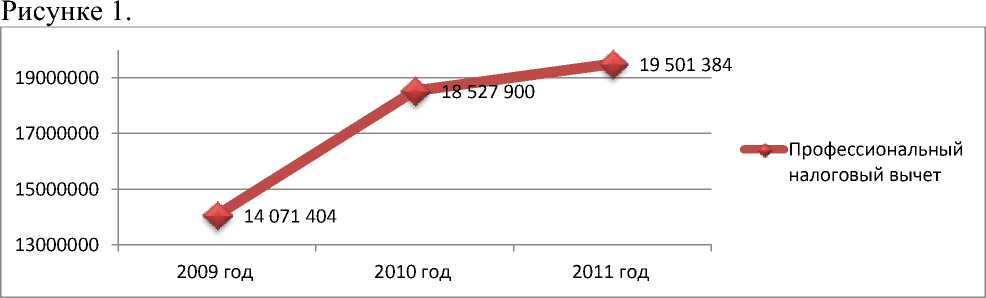

В данном разрезе видно, что профессиональные вычеты лидируют по среднему показателю в соотношении сумма вычета к количеству налогоплательщиков, занимаемой в общем количестве налоговых вычетов

(14 071 404 тыс.рублей). И имеют достаточно большой прирост, так в 2010 году данные вычеты увеличились на 31,7% по сравнению с 2010 годом, а в 2011 году на 5,2% по сравнению с 2010 годом. Наглядно это видно на

Рис.1. Динамика по средним суммам профессиональных налоговых вычетов на одного налогоплательщика, руб.

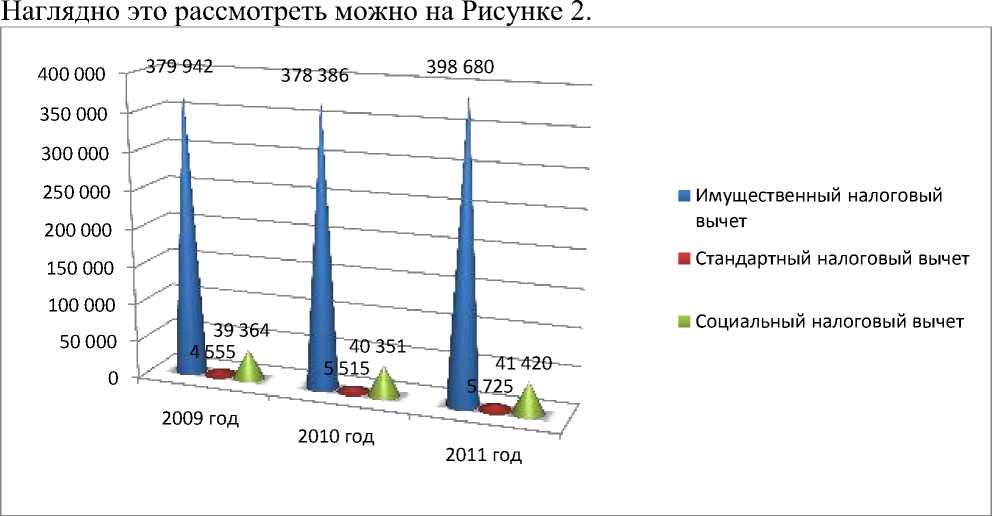

На втором месте по доле занимаемой среди вычетов, идут имущественные вычеты, их доля неоднозначно варьируется, так в 2010 году видна убыль на 0,4% по сравнению с 2009 годом, а в 2011 году прирост на 5,4%, сумму же в среднем на налогоплательщика стандартного вычета можно назвать незначительной (4 555 рублей на одного налогоплательщика), но есть достаточно явный темп роста, в 2010 году он составил 21,1%, а в 2011 году 3,8%. Социальные же вычеты достаточно стабильны в своих показателях прироста (процент прироста варьируется в пределах 2,5-2,6%).

Рис.2. Динамика имущественного, стандартного и социального налоговых вычетов по средним суммам в Ханты-Мансийском автономном округе - Югре, руб.

В заключении подведем итоги по данному разделу. Среди социальных вычетов наиболее востребованными в Ханты-Мансийском автономном округе - Югре являются вычет за обучение детей (53,45%) и вычет на свое обучение (25,95%). Рассмотрев стандартные вычеты, можно сделать вывод о том, что больше всего применяют вычет на ребенка в размере 1000 рублей (60,37%), а так же вычет на самого налогоплательщика в размере 400 рублей (29,18%). Среди имущественных вычетов основную долю занимают вычеты на покупку или строительство жилья (95,36%), хотя данный вычет постепенно уменьшается, что связано с высокими ценами на жилье в округе. Суммы по профессиональному вычету имеют наибольшее значение среди всех вычетов (62,36%). По данным налоговым вычетам суммы велики, особенно популярен данный вычет у индивидуальных предпринимателей, что говорит о развитии малого бизнеса в округе. Вторыми по значению и по суммам являются стандартные вычеты, а наименьшие показатели у социальных вычетов (всего 5,17%).

При любом изменении НДФЛ и их вычетов необходимо помнить, что, с одной стороны, должны быть учтены интересы налогоплательщиков, а с другой стороны – это не должно привести к сокращению платежей в бюджет.