Анализ существующих моделей контроллинга производственных процессов в промышленности и сфере услуг

Автор: Иванов Владимир Юрьевич

Журнал: Advanced Engineering Research (Rostov-on-Don) @vestnik-donstu

Рубрика: Социально-экономические и общественные науки

Статья в выпуске: 1-1 (62) т.12, 2012 года.

Бесплатный доступ

Дано определение контроллинга, рассмотрены факторы, оказывающие влияние на систему контроллинга на предприятии, проведен сравнительный анализ американской и немецкой моделей, сделан вывод о возможности их использования на российских предприятиях.

Контроллинг, внутренние и внешние факторы, служба контроллинга, этапы построения системы контроллинга, модели контроллинга

Короткий адрес: https://sciup.org/14249740

IDR: 14249740 | УДК: 658.012.7

Analysis of existing models of production process controlling in manufacturing and service industries

The definition of controlling is given. The factors influencing the controlling system at the enterprise are considered. The comparative analysis of American and German models is made. The conclusion on their availability at the Russian enterprises is drawn.

Текст научной статьи Анализ существующих моделей контроллинга производственных процессов в промышленности и сфере услуг

Введение. Контроллинг – это система управления, для рассмотрения которой недостаточно только системного подхода, необходимо использовать еще и ситуационный подход для выделения и анализа влияния ситуационных факторов на формирование системы контроллинга на предприятии. С использованием метода экспертных оценок был выделен ряд внешних и внутренних факторов, определяющих содержание основных элементов этой системы. К внешним факторам отнесены уровень конкуренции в отрасли, стадия жизненного цикла отрасли; государственное регулирование отрасли (степень вмешательства государства); взаимоотношения с поставщиками ресурсов; взаимоотношения с потребителями продукции (работ, услуг). К внутренним – цели предприятия, стратегия; цели менеджеров и акционеров; стадия жизненного цикла развития организации; организационная структура, размер организации; технологические особенности.

Модели контроллинга производственных процессов. При формировании системы контроллинга необходимо учитывать влияние внешних и внутренних факторов. Построение системы контроллинга представляет собой процесс, состоящий из определенных этапов. Ее необходимо выстроить таким образом, чтобы она могла выполнять как «классические» управленческие функции, так и специфические для достижения целей системы контроллинга и организации в целом.

В таблице представлены возможные варианты структуры службы контроллинга и ее места в организационной структуре предприятия в зависимости от типа существующей структуры и размера предприятия.

Содержание службы контроллинга [1]

|

Тип организационной структуры |

Размер предприятия |

Структура службы контроллинга |

|

Линейнофункциональная |

Малые |

Не выделяется служба контроллинга. Главный контроллер – финансовый директор (зам. по экономике). Ряд обязанностей контроллера выполняют сотрудники ПЭО, бухгалтерии, финансового отдела |

|

Средние, крупные |

Выделяется служба контроллинга, которая может быть подчинена непосредственно генеральному директору (директору) либо финансовому директору. Возможные варианты организации службы контроллинга: в соответствии с функциями контроллинга, функциональными областями деятельности, финансовой структурой (центрами ответственности). Вместо службы контроллинга может быть выделена группа в составе ПЭО, либо организована временная группа для решения конкретной задачи |

|

|

Дивизиональная |

Средние, крупные |

В управляющей компании создается центральная служба контроллинга. В дивизионах, подразделениях также создаются службы контроллинга. Линия ответственности контроллера подразделения может быть линейной либо штабной. При линейной организации службы контроллинга возможны 2 варианта: контроллер подразделения функционально подчинен контроллеру вышестоящего уровня, а административно – руководителю подразделения, либо наоборот. При штабной организации контроллер выступает внутренним консультантом при соответствующем уровне управления |

Контроллинг включает следующие этапы.

-

1. Разработка системы подконтрольных показателей деятельности по предприятию в целом, по центрам ответственности; методики анализа отклонений и их причин (выполнение функции контроля); управления по отклонениям; корректировки планов и целей по результатам анализа отклонений. «Увязка» исполнения подконтрольных показателей с системой мотивации пер-

- сонала (центры ответственности – подконтрольные показатели – анализ отклонений и их причин – премирование/депремирование), т. е. построение системы материального стимулирования.

-

2. Автоматизация системы контроллинга. Возможно внедрение корпоративных информационных систем, что приемлемо, как правило, для достаточно крупных предприятий. Автоматизация одновременно всех бизнес-процессов – процесс сложный, длительный и дорогостоящий. Поэтому для средних и малых предприятий целесообразнее проводить «лоскутную» автоматизацию, т. е. начать с самых «проблемных» бизнес-процессов, учитывая, что большинство программных продуктов – модульные.

-

3. Оценка эффективности проведенных мероприятий. Поскольку контроллинг рассматривается как система управления, следовательно, необходимо оценивать эффективность этой системы в целом, так как вся система управления основана на контроллинге, и любой положительный эффект – это результат функционирования системы в целом. Для оценки эффективности от внедрения контроллинга можно сравнивать различные показатели деятельности предприятия до и после внедрения контроллинга. В общем случае эффективность – это отношение результатов к затратам. Вопрос лишь в оценке результатов и затрат.

В описаниях результатов от внедрения контроллинга или отдельных его элементов (управленческого учета, например), встречающихся в управленческой литературе [1, 2], как правило, не фигурируют количественные показатели. Основными результатами внедрения контроллинга и отдельных его элементов называют сокращение времени предоставления информации для принятия управленческих решений, увеличение ее достоверности. Для решения заданий контроллинга промышленное предприятие нуждается в специфических системах и методах, с помощью которых эти задания могут быть решены наиболее эффективно. Важнейшим интеграционным и координационным инструментом контроллинга является система планирования и контроля с интегрированными, ориентированными на результат и ликвидность расчетами (рис. 1).

|

--------► |

Определение стратегических целей организации |

|

|

Анализ существующей ситуации |

1 |

|

|

т |

||

|

Цели системы контроллинга |

||

Внедрение управленческого учета и отчетности, формирование финансовой структуры

Стадия ЖЦ

--------- 1 Поставщики

Государственное

J Потребители i -----------------------------------------------------

Анализ внешних и внутренних факторов отрасли, урове регулирование конкуренции |—5—1——----

|

Цели организг стратеги |

1 Цели менеджерОЕ акционеров |

1 Стадия ЖЦ развития организацк |

—1 |

|

|

Организацис ная структур |

Технологические особенности |

|||

Разработка системы планирования стратегического и тактического (бюджетирования)

Определение структуры службы контроллинга

I

Разработка системы подконтрольных показателей методики анализа отклонений и их причин, системы материального стимулирования

Автоматизация системы контроллинга * ВЫХОД

Оценка эффективности

Рис.1. Этапы построения системы контроллинга [1]

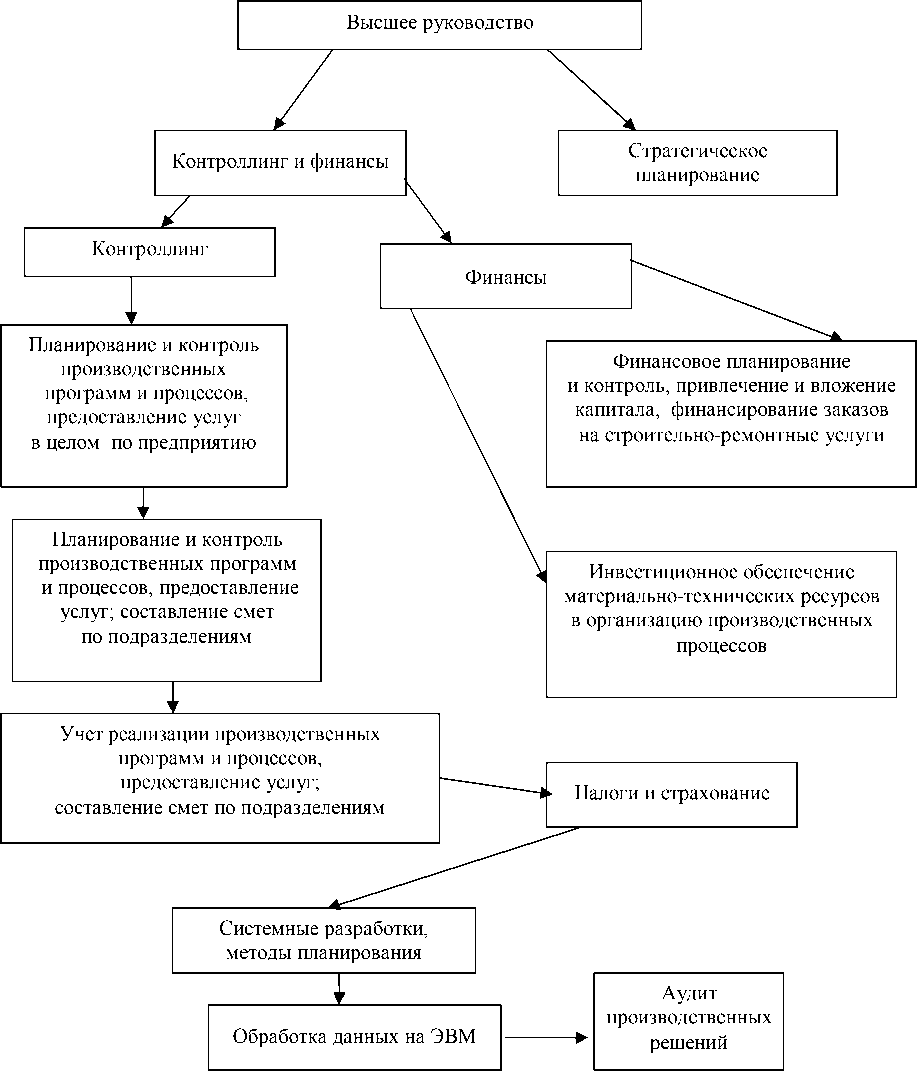

Такие расчеты, в свою очередь, требуют соответствующим образом организованной на базе производственного и финансового учета информационной системы. Расчеты по планированию и контролю, ориентированные на результат и ликвидность, служат инструментом улучшения экономических результатов через совершенствование процесса управления. Для эффективного применения инструментов контроллинга необходима автоматизированная обработка экономических данных. Адаптированная (концепция А – американская концепция контроллинга) к производственной деятельности предприятий модель контроллинга строительных услуг показана на рис. 2.

Рис. 2. Модель «Концепция А» – американская концепция контроллинга производственных процессов в строительстве [3, 4]

В условиях постоянно усиливающейся международной конкуренции система контроллинга должна гибко реагировать и быстро предоставлять менеджерам актуальную, ориентированную на результат и ликвидность, информацию, обеспечивающую эффективное принятие оптимальных управленческих решений. Чтобы отвечать этим требованиям, инструменты и структура контроллинга должны быть простыми и гибкими.

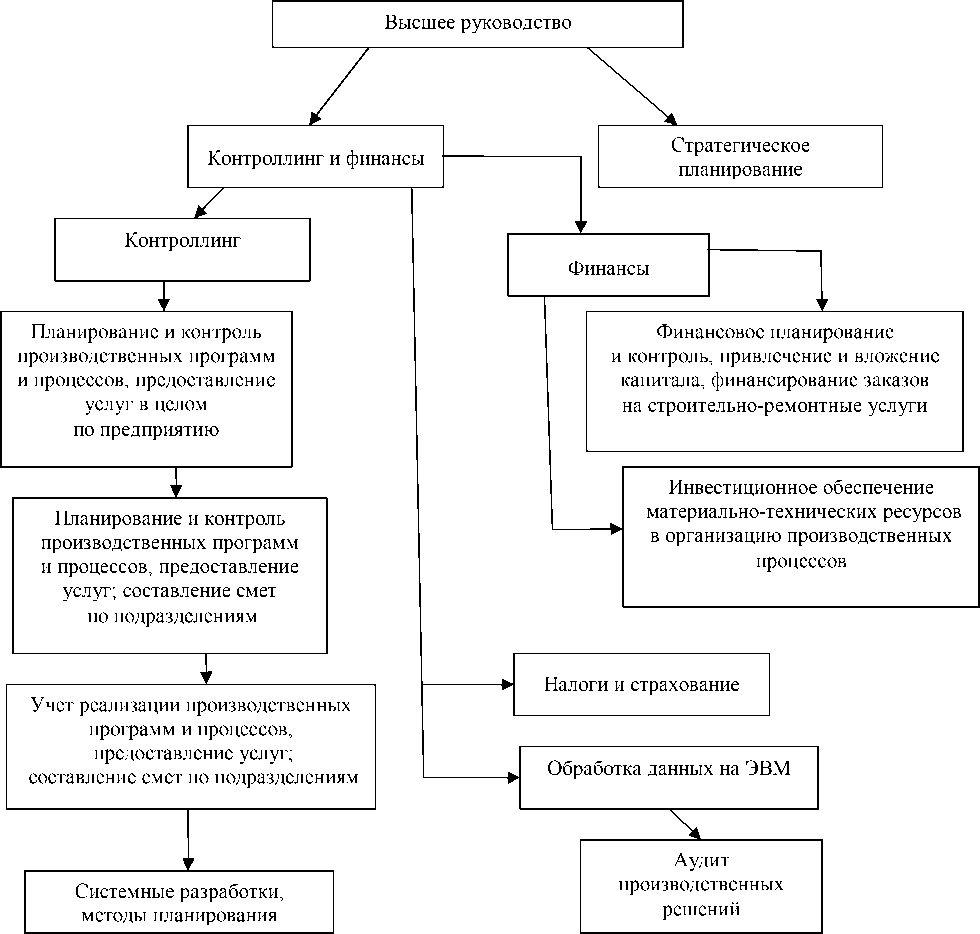

Концепция В – американская ключевая концепция контроллинга, адаптированная к деятельности предприятия, оказывающего ремонтно-строительные услуги, изображена на рис. 3. В соответствии с концепцией В контроллинг – это только весь учет и отчетность без дополнительных функций. В ведении службы контроллинга остаются только ориентированные на результат задания информационного обеспечения, составления плана, контроля и всего учета.

Рис. 3. Модель «Концепция В» – американская ключевая концепция контроллинга производственных процессов в строительстве [4–6]

В зависимости от того, узко или широко трактуется перечень заданий контроллинга, могут быть предложены четыре (рис. 2–5) основные организационные концепции структуры отделов контроллинга и финансов [5].

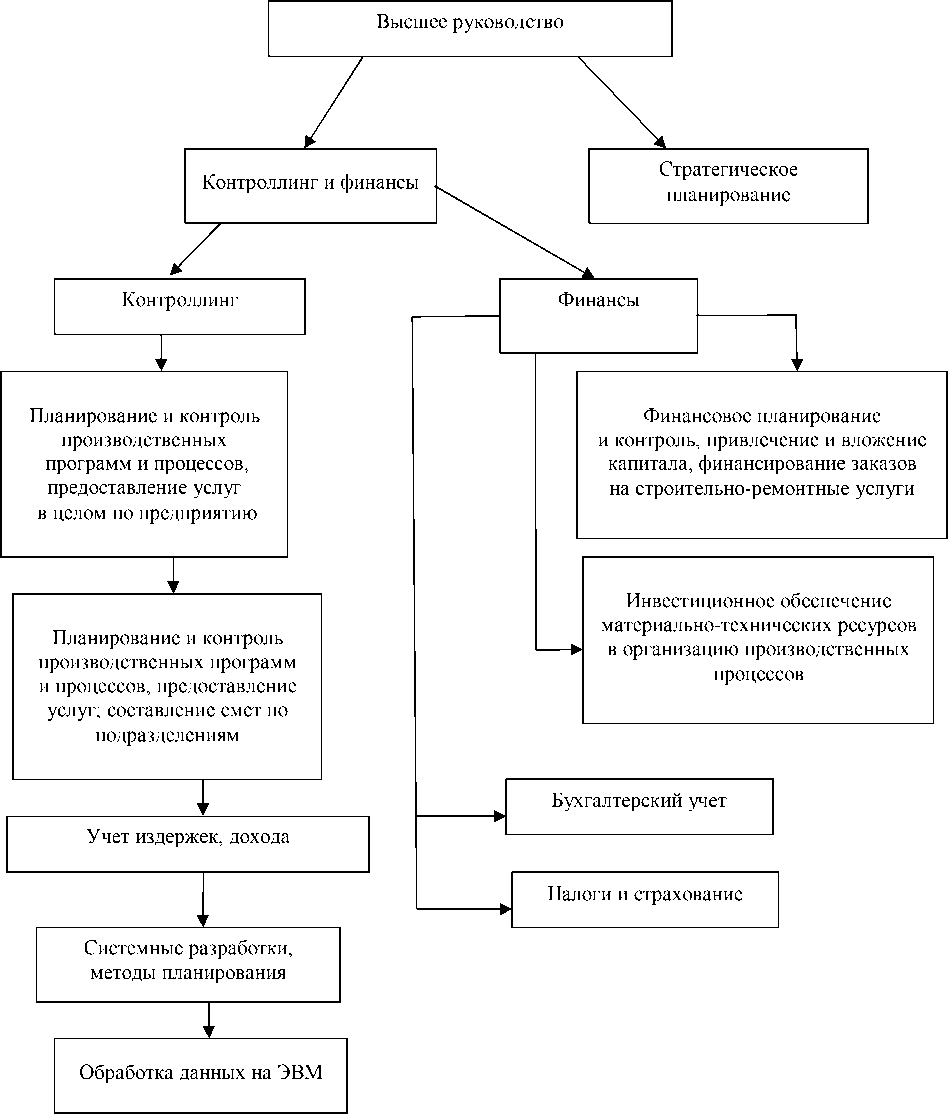

Рис. 4. Модель «Концепция С» – немецкая концепция контроллинга [4–6]

В соответствии с концепцией С контроллинг представляет собой только внутренний учет и отчетность, а также ряд дополнительных функций. Так, при организации служб контроллинга и финансов происходит первичное разделение заданий на внутренние и внешние.

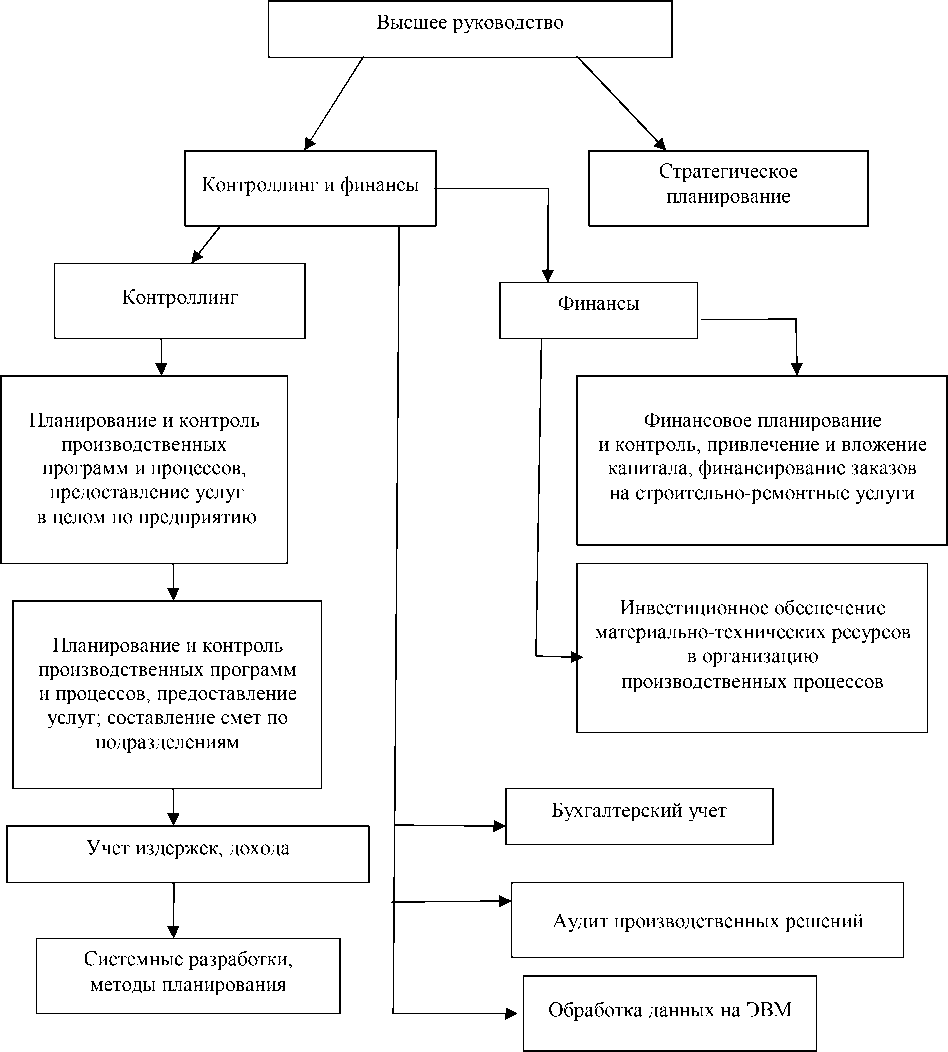

Рис. 5. Модель «Концепция D» – немецкая ключевая концепция контроллинга [4–6]

В соответствии с концепцией D контроллинг – это только внутренний учет и без дополнительных функций. В ведении службы контроллинга остаются только ориентированные на результат задания информационного обеспечения, составления планов, контроля и внутреннего учета.

Модели концепций А, В, С, D могут варьировать в зависимости от организационных факторов:

-

- в случае концентрации контроллинга только на заданиях краткосрочного, ориентированного на результат планирования (годовое планирование/бюджетное планирование), контроля и информационного обеспечения организуется обособленный отдел средне- и долгосрочного планирования, при необходимости, совместно с отделом стратегического планирования;

-

- при ограничении контроллинга заданиями, ориентированными на результат кратко-, средне- и долгосрочного планирования, отдел стратегического планирования на правах штабного подчиняется непосредственно высшему органу управления;

-

- при увеличении числа функций контроллинга за счет создания децентрализованной системы контроллинга дополнительно к центральной службе (главный контроллер с соответствующими отделами) вводятся должности функциональных контроллеров (контроллер по маркетингу и др.), контроллеров по продуктовым программам и проектам.

В Германии контроллинг функционирует с точки зрения штабной функции. При этом он напрямую подчинен Правлению [2]. При децентрализованном контроллинге на первом плане стоит стремление наилучшим образом воплотить в жизнь основную идею контроллинга, по возможности, во всех подразделениях предприятия, а именно, так структурировать всю систему решений и деятельности, чтобы сориентировать ее на результат (прибыль). В связи с этим особое значение приобретает определение места децентрализованных контроллеров в структуре предприятия.

Контроллинг объективно существует и развивается под воздействием определенных факторов как в Европе, так и в США. Отличие заключается в сущности каталога задач, которые идентифицируются в контроллинге [6].

Американский каталог задач (сконцентрирован, преимущественно, на вопросах учета, планирования, информирования и анализа):

-

- составление, координация планов банка, контроль их реализации;

-

- сравнение полученных результатов с планами и стандартами;

-

- информирование о результатах деятельности и их анализе на всех уровнях управления;

-

- оценка разных сфер менеджмента, всех процессов на разных фазах для достижения поставленных целей, оценка действенности политики, организационных структур и процессов;

-

- формулировка и использование принципов и методов работы в сфере налогообложения;

-

- контроль и координация при составлении сообщений для государственных органов;

-

- обеспечение безопасности имущества проведением внутреннего контроля, внутренней ревизии и надзора за страховым обеспечением (защитой);

-

- постоянные исследования экономических, социальных и политических факторов и оценка их влияния на банк.

Европейский (немецкий) каталог:

-

- консультирование и координация при бюджетировании;

-

- консультирование и координация при стратегическом планировании;

-

- консультирование и координация при долгосрочном планировании;

-

- управление расчетами издержек/результатов;

-

- управление внутренней информационной службой;

-

- консультирование и координация при планировании инвестирования;

-

- проведение специальных экономических исследований.

В немецкой концепции управления «контроллинг» – более широкое понятие – включает «управленческий учет», а согласно американскому подходу, «управленческий учет» приравнивается к немецкому понятию «контроллинг» и содержит функции по разработке стратегии управления банком. Управленческий учет, как известно, – это, прежде всего, стратегический учет, связанный с выработкой системы контрольных показателей и разделением ответственности по центрам учета [7].

Анализ американской и немецкой моделей контроллинга показывает, что у каждой из них своя специфика, которая учитывает особенности экономики этих стран (в частности, особенности построения финансовых систем и систем учета).

Цель американской модели контроллинга – ориентация на внешних пользователей (органы надзора, инвесторы и т. п.), поэтому она базируется на подходах аудита и ревизии.

В немецкой модели контроллинга первоочередным является комплекс заданий по планированию с использованием интегрированной системы планово-контрольных расчетов на базе информации управленческого учета.

При сравнении американской концепции контроллинга А и немецкой концепции контроллинга С очевидно, что в американской системе контроллинг включает весь учет и отчетность, а в немецкой системе – только внутренний учет и отчетность. Существуют также отличия в заданиях, которые выполняет служба контроллинга и финансов. Так, в американской концепции этими заданиями являются ревизия, налоги, страхование и обработка данных на ЭВМ. В немецкой концепции нет такой задачи, как ревизия и, в отличие от американской модели, к заданиям службы контроллинга и финансов отнесено ведение бухгалтерского учета, составление баланса.

Ключевые американская и немецкая концепции контроллинга (B и D) отличаются тем, что в американской системе контроллинг – это весь учет и отчетность, а в немецкой – это только внутренний учет и отчетность.

Модель контроллинга в Японии. Несколько обособленно стоит модель контроллинга в Японии. Заимствованные идеи и подходы контроллинга в США были приспособлены к локальным потребностям и представлениям о ценностях. Из этой комбинации возникли новые методы, отличающиеся от западных подходов. Японский контроллинг ориентирован не на отдельные предприятия, а на группы предприятий или даже на все общество.

Примечательно, что акцент в Японии делается на будущее, на работу с опережением. Контроллинг сосредоточен не только на отдельной сфере деятельности предприятия, он близок к производству и затрагивает участвующих в производстве лиц, чтобы в коллективном действии определить значимые цели. У контроллеров Японии универсальное образование и многолетний опыт через ротацию работы на предприятии.

Российская модель контроллинга. Вследствие многолетнего централизованного планового хозяйства контроллинг в России явление новое. С 1991 по 1995 гг. контроллинг если и существовал, то понимался как учет затрат и результатов, и вплоть до 1998 г. он был присущ только банкам. С 1998 г. сферу контроллинга активизировали промышленные предприятия. В этот период предприятия вынуждены были осваивать современные методы менеджмента, планирования и бюджетирования. С 2000 г. контроллер уже не только готовит и предоставляет данные и информацию, но и активно, как партнер, участвует в их интерпретации.

Развитие контроллинга в России было поддержано программой Европейского Союза «Программа содействия и технической поддержки новых независимых государств бывшего Советского Союза и Монголии» (ТАСИС). С 2001 г. эта программа способствовала ускорению реформации российского учета, и в результате были созданы предпосылки для российской системы управленческого учета и контроллинга, признанной во всем мире.

Российская модель контроллинга – информационно-аналитическая и методическая система поддержки менеджмента в планировании, контроле, анализе и поиске решений. Кроме того, в задачи контроллеров входят координация и интеграция отдельных подразделений предприятия и сотрудников для достижения целей. Российские контроллеры, наряду с вышеназванными функциями, имеют дело с годовыми финансовыми отчетами, осуществляемыми по российским или международным стандартам.

Заключение. Для создания единого понимания роли контроллера требуется консолидация заинтересованных сторон, включая контакты на международном уровне. Для этого в будущем можно предполагать, что национальные представления о контроллерах будут сближаться и на этой основе будет сформирован международный стандарт контроллера. Этому в какой-то мере содействует Международная группа контроллинга (IGC), членами которой являются профессиональные объединения контроллеров Германии, Австрии, Швейцарии, Польши, Чехии, Венгрии, Белоруссии и России.

Список литературы Анализ существующих моделей контроллинга производственных процессов в промышленности и сфере услуг

- Дайле А. Практика контроллинга/А. Дайле. -М.: Финансы и статистика, 2001. -336 с.

- Петренко С.И. Контроллинг: учеб. пособие/С.И. Петренко. -М.: Ника-Центр; Эльга, 2003. -С. 90-91.

- Исаева О.В. Генезис и сущность контроллинга/О.В. Исаева//Экономинфо. -2004. -№1. -С. 32-35.

- Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях/А.М. Карминский [и др.]. -М.: Финансы и статистика, 2002. -256 с.

- Хан Д. Планирование и контроль: концепция контроллинга/Д. Хан; пер. с нем. под ред. и с предисл. А.А. Турчака, Л.Г. Головача, М.Л. Лукашевича. -М.: Финансы и статистика, 1997. -С. 108-117, 511-517.

- Лаута Ю.С. Создание системы контроллинга на промышленном предприятии/Ю.С. Лаута, Б.И. Герасимов; под науч. ред. д-ра экон. наук, проф. Б.И. Герасимова. -Тамбов: Изд-во Тамб. гос. техн. ун-тa, 2005. -96 c.

- Столярова Е. Зачем нужен контроллинг?/Е. Столярова//Контроллинг. -2008. -№4(28).