Анализ текущего состояния мирового рынка лизинговых услуг

Автор: Макущенко В.А., Кирова И.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 10-2 (56), 2019 года.

Бесплатный доступ

Лизинговое финансирование активно развивается и в последние годы является наиболее прогрессивной формой инвестирования. Данная отрасль преодолела период кризиса и начала восстанавливаться, демонстрируя значительное увеличение объемов потребления лизинговых услуг в различных странах мира. Сегодня операции по лизингу стали неотделимой частью развития и стабилизации мировой экономики. Увеличение объема лизинговых операций значительно превышает темпы прироста частных капиталовложений, а также широко применяется не только на внутреннем рынке, но и на внешнем. В данной статье авторы анализируют текущее состояние мирового рынка лизинговых услуг и динамику развития лизинга в России в период 2014-2019 гг.

Мировой, региональный и национальный рынок лизинговых услуг, российский рынок лизинга

Короткий адрес: https://sciup.org/170189834

IDR: 170189834 | DOI: 10.24411/2411-0450-2019-11283

Current status analysis of the world leasing services market

Leasing financing is an actively developing and the most progressive form of investment in recent years. This industry overcame a period of crisis and began to recover, demonstrating a significant increase in consumption of leasing services in various countries. Leasing operations became an integral part in world economy development and stabilization. Growth rate of leasing operations volume significantly exceeds growth rate of private investment, and leasing is also widely used not only for domestic markets, but also for foreign ones. In this article authors analyze current state of the global leasing services market and the development dynamics of leasing in Russia during 2014-2019 years.

Текст научной статьи Анализ текущего состояния мирового рынка лизинговых услуг

В условиях модернизации экономики важную роль играет использование лизингового подхода к финансированию инвестиций. Являясь одним из наиболее эффективных видов инвестирования, лизинг широко используется во всех странах мира. В развитых странах общий объем операций, связанных с лизингом, за последние 15 лет увеличился в 5 раз. Это свидетельствует о том, что лизинг играет важную роль в экономике всех стран мира, и сегодня уделяется особое внимание развитию этих финансовых отношений [1; 2; 3].

Лизинг можно отнести к форме финансирования инвестиционных проектов, зарекомендовавшей себя в мировой практике как довольно эффективная для предприятий и в целом для развертывания инвестиционного процесса. Именно такие формы стали распространяться в России в последние годы. Так как кризисные явления присущи современной хозяйственной системе нашего государства, то от вложений частных инвесторов и государственных вложений напрямую зависит стабилизация экономики [4; 5].

Международный рынок лизингового бизнеса начал развиваться в 80-90-е годы XIX века. Первые лизинговые сделки были проведены американской компаний Bell Telephone Company в 1877 г., решившей сдавать свои телефоны в аренду. В последующие годы стали появляться лизинговые компании, для которых лизинг стал основным видом деятельности, а не элементом маркетинговой политики [6]. Сегодня мировой рынок лизинговых услуг сосредоточен в мировых экономических центрах: США, Западной Европе и Японии, на долю которых приходится примерно 93% объема лизинговых сделок в мире [7].

Текущее состояние мирового рынка, анализ региональных и национальных рынков лизинговых услуг

Преодолевшее последствия мирового финансового кризиса 2008 г., лизинговое финансирование в настоящее время демонстрирует значительный рост объемов потребления лизинговых услуг в различных странах мира. По оценкам всемирно известной консалтинговой компании «White Clarke Group» в 2017 году глобальная лизинговая индустрия «продемонстрировала свою постоянную инновационность и устойчивость». 50 крупнейших стран в 2017 году сообщили о росте объема нового бизнеса на 16,6% (рост с 1099,77 млрд долл. в 2016 году до 1282,73 млрд долл. в 2017 году). Объем нового бизнеса превысил общемировой показатель 2016 года на 182,96 млрд долл. Более 95% мирового объема приходилось на три региона: Северную Америку, Европу и Азию [7].

В таблице 1 представлены данные об объемах лизингового рынка 20-ти стран мира, занимавших лидирующие позиции по годовому объему лизинга в 2017 г.

Таблица 1. Объем лизингового рынка по странам мира, 2017 г. [8]

|

№ п/п |

Страна |

Годовой объем (млрд.долл.) |

Темп роста, % 2017 к 2016 г. |

Проникновение на рынок, % |

|

1 |

США |

410.35 |

6.90 |

21.6 |

|

2 |

Китай |

265.68 |

20.42 |

6.8 |

|

3 |

Великобритания |

92.45 |

5.18 |

32.4 |

|

4 |

Германия |

78.32 |

7.29 |

17.2 |

|

5 |

Япония |

60.47 |

-2.00 |

5.3 |

|

6 |

Франция |

49.78 |

8.69 |

16.1 |

|

7 |

Италия |

33.63 |

12.89 |

15.2 |

|

8 |

Австралия |

31.49 |

2.10 |

40.0 |

|

10 |

Канада |

26.46 |

2.70 |

38.0 |

|

11 |

Швеция |

24.88 |

10.50 |

27.1 |

|

12 |

Россия |

20.06 |

46.68 |

нет данных |

|

13 |

Польша |

19.11 |

15.72 |

25.1 |

|

14 |

Швейцария |

13.59 |

0.27 |

12.3 |

|

15 |

Корея |

12.00 |

5.30 |

8.9 |

|

16 |

Дания |

11.95 |

0.31 |

29.4 |

|

17 |

Тайвань |

11.83 |

8.08 |

9.9 |

|

18 |

Испания |

11.15 |

8.76 |

6.2 |

|

19 |

Мексика |

9.06 |

9.70 |

нет данных |

|

20 |

Австрия |

8.85 |

7.85 |

13.0 |

Лизинговый рынок Северной Америки (США, Канада, Мексика) по-прежнему оставался крупнейшим региональным лизинговым рынком в 2017 г. Суммарный объем нового бизнеса во всех трех странах в 2017 г. составил 445,87 млрд долл. (34,8% от общей доли мирового рынка). При этом доля Северной Америки на мировом рынке лизинговых услуг сократилась на 3,1% за счет быстрого роста лизингового рынка в 2017 г. в других регионах мира.

Доля европейского рынка лизинговых услуг на мировом рынке лизинговых услуг выросла на 1,9%. При этом годовой объем лизинговых услуг в Европе в 2017 г. вырос до 354,4 млрд долл. (32,7%).

Доля азиатского рынка лизинговых услуг на мировом рынке лизинговых услуг выросла на 1,3%, а годовой объем лизинговых услуг в Азии вырос на 354,4 млрд долл. (58,9%).

США по-прежнему оставались в 2017 г. крупнейшим национальным лизинговым рынком (годовой объем 410,35 млрд долл.), увеличившимся на 6,9% по сравнению с 2016 г. Общее проникновение лизинга довольно существенно – 21,6%

Китай в 2017 г. являлся вторым по объему национальным рынком лизинговых услуг, рынок продемонстрировал рост на 20,42% (до 265, 68 млрд долл.). При этом общее проникновение лизинга на рынок невелико – 6,8%.

Великобритания – третий по объему (92,45 млрд долл. в 2017 г.) национальный рынок лизинговых услуг. Проникновение лизинга на рынок очень высоко – 32,4%.

Германия, являвшаяся в 2017 г. четвертым по величине национальным рынком лизинговых услуг, выросла за год на 7,29% до годового объема 78,32 млрд долл. При этом проникновение лизинга на рынок довольно существенно – 17,2%.

Пятый по величине лизинговых услуг национальный рынок Японии сократился в 2017 г. по сравнению с 2016 г. на 2% (до 60,47 млрд. долл.). Общее проникновение лизинга невелико – 5,3%.

Лидерами по проникновению лизинга на рынок являются Австралия – 40% и Канада – 38%.

Россия в 2017 г. (табл. 1) с годовым объемом 20,06 млрд долл. была 12-й в рейтинге стран по объему национального лизингового рынка, но продемонстрировала рост почти на 47% по сравнению с 2016 г.

Текущие тенденции на рынке лизинга пятерки стран-лидеров по объему рынка

США : По данным Фонда развития промышленности, в течение 2018 года в США сектор лизинга оборудования вырос примерно на 7,9%, что является самым высоким ежегодным ростом с 2012 года. По данным ФРП, транспортная и автотранспортная промышленность США в настоящее время имеет свой лучший рост за многие годы и, по прогнозам, тенденция сохранится и в 2019 году. В исследовании говорится, что факторы, включая низкую занятость, растущее строительство жилья и сильные онлайн-продажи, приводят к рекордным объемам перевозок в США. ФРП отмечает, что уровень деловой активности в США высок из-за «сильных фундаментальных показателей в экономике США, которые вероятно продолжатся и в 2019 году, что приведет к дальнейшему росту финансирования оборудования и лизинговой отрасли». Однако рост процентных ставок и политическая напряженность являются факторами риска, и Фонд лизинга оборудования и финансов предупреждает, что продолжающееся торговое противостояние между США и Китаем может повлиять на экономику США, если отношения станут еще более напряженными в 2019 году [9].

Великобритания: Brexit продолжает доминировать в политической повестке дня Великобритании. В 2018 году экономика Великобритании выросла на 1,7%, а прогнозы на 2019 год сулят рост на аналогичном уровне. Британский рынок финансирования активов вырос на 5% в 2017 году, что привело к седьмому году подряд роста на рынке финансирования активов Великобритании. В третьем квартале 2018 года финансовая и лизинговая Ассоциация (FLA) сообщила, что на британском рынке финансирования активов зарегистрирован рост нового бизнеса на 6% по сравнению с аналогичным периодом 2017 года. Новое финансирование IT-оборудования и машин выросло на 60% и 3% соответственно в сентябре 2018 года по сравнению с аналогичным периодом 2017 года. Финансовый сектор бизнес-автомобилей упал на 20% в том же месяце. FLA сообщила, что рынок финансирования активов Великобритании находится на пути к росту нового бизнеса примерно на 5% в 2018 году [10].

Китай: Как уже отмечалось выше, лизинговый рынок Китая в 2017 году продемонстрировал значительный рост. Тем не менее, ожидается, что ряд факторов замедлит этот рост в 2019 году, а именно:

– новые правила лизинга, которые были введены в 2018 году;

– нехватка опытных специалистов по лизингу на рынке и понижательное давление на китайскую экономику, что, как ожидается, снизит спрос на капитальное оборудование.

Большая часть лизингового бизнеса в Китае осуществляется в форме продажи и обратной аренды «старого» или уже амортизированного оборудования, а не новых активов. Эта форма лизинга действительно несет риски для рынка и не имеет устойчивости [8].

Германия: Согласно ежеквартальному трендовому отчету германской лизинговой ассоциации, стоимость нового оборудования, сданного в аренду или поставленного в рассрочку в первом квартале 2019 г. вырос на 10% по сравнению с соответствующим кварталом 2018 г. Ожидается, что немецкий рынок продолжит расти в последующих кварталах. Если предположить, что мировая экономика остается стабильной, то в 2020 году ожидается рост рынка [8].

Япония: Ожидается, что японская экономика вырастет примерно на 1% в 2020 году и 0,6% в 2021 году. Напряженный рынок труда и стареющее общество приводят к более высокому росту заработной платы, но инвестиции выиграют от Олимпийских игр 2020 года в Токио. Японская лизинговая ассоциация сообщила, что объ- ем лизинговых сделок в первом полугодии 2019 года увеличился на 3,9% по сравнению с аналогичным периодом прошлого года [8].

Анализ лизингового рынка России

Лизинг на российском рынке развивается одновременно с мировым рынком. Это проявляется в унификации и стандартизации законодательства страны в области финансовой аренды, постепенной адаптации российской экономики к условиям членства во Всемирной торговой организации, применении международных стандартов финансовой отчетности, использовании зарубежного опыта применения лизингового инструмента в бизнесе и участии на мировых рынках капиталов и поиске оптимальных путей наращивания объемов лизинговых сделок. Россия в 2017 г. (табл. 1) с годовым объемом 20,06 млрд долл. была 12-й в рейтинге стран по объему национального лизингового рынка, но продемонстрировала рост почти на 47% по сравнению с 2016 г.

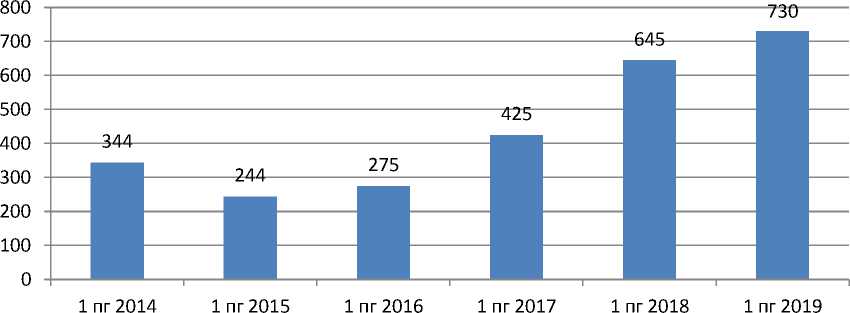

Рейтинговое агентство «Эксперт РА» проводит исследования рынка лизинга и составляет списки крупнейших лизинговых компаний по итогам каждого года, полугодия и девяти месяцев, используя при анализе термин «новый бизнес». «Новый бизнес» – это стоимость переданных клиентам предметов лизинга в течение рассматриваемого периода без НДС (соответствует методике Leaseurope: New business is the total value of assets provided during the period, excluding VAT and finance charges) [11; 15]. В исследовании по итогам 1-го полугодия 2019 года приняли участие 106 лизинговых компаний, объем «нового бизнеса» которых, по подсчетам, составляет около 95% всего лизингового рынка. На рис.2 представлены данные об объемах «нового бизнеса» российского рынка лизинга в сопоставимых отчетных периодах с 2014 по 2019 гг. [11].

Рис. 2. Объём «нового бизнеса» российского рынка лизинга, млрд. руб.

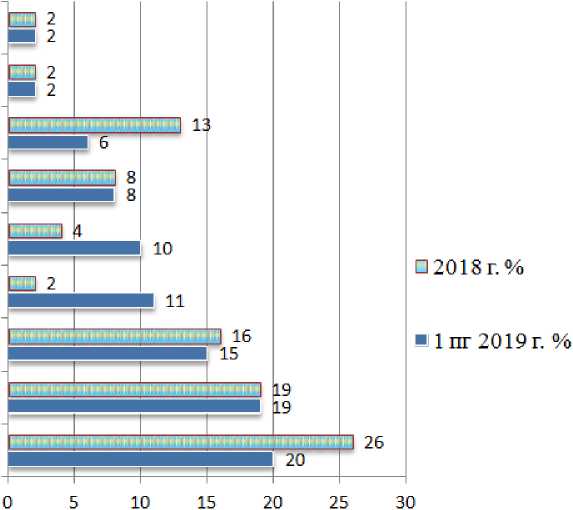

По итогам первого полугодия 2019 года объем лизинговых операций «нового бизнеса» составил 730 млрд рублей, а это на 13% больше аналогичного периода прошлого года (2018 г.+51%). Низкий прирост относительно стремительного развития прошлых лет объясняется тем, что были сокращены ж/д - и авиа- сегменты более чем на 30%. Рост автолизинга отразился на доле лизинга в продажах автомобилей, тем самым оказав поддержку рынку. Лизинговые операции с недвижимостью (+65 млрд рублей) и морскими и речными судами (+40 млрд рублей) показали наибольший абсолютный прирост, как результат активизации компании «Сбербанк лизинг» и ГТЛК соответственно. Доля различных сегментов в объеме «нового бизнеса» российского лизингового рынка представлена на рисунке 3 [11].

Машиностроительное оборудование

Сельскохозяйсивенная техника

Авиационный транспорт

Строительная техника

Суда (морские и речные)

Недвижимость

Легковые автомобили

Грузовой автотранспорт

Железнодорожная техника

Рис. 3. Доля сегментов в объеме «нового бизнеса» лизинга в РФ за 2018 г. и 1 пол. 2019 г.

Индикаторами развития рынка лизинга можно считать показатели, динамика которых представлена в таблице 2.

Таблица 2. Индикаторы развития российского рынка лизинга в 2016-2019 гг.

|

Показатели |

2016г. |

2017г. |

2018г. |

1-е пол. 2019г. |

|

Объем нового бизнеса (стоимости имущества), млрд руб. |

742 |

1095 |

1310 |

730 |

|

Темпы прироста к аналогичному периоду прошлого года, % |

36,1 |

47,6 |

19,6 |

13,2 |

|

Сумма новых договоров лизинга, млрд руб. |

1150 |

1620 |

2100 |

1174 |

|

Темпы прироста к аналогичному периоду прошлого года, % |

38,6 |

40,9 |

29,6 |

12,0 |

|

Совокупный лизинговый портфель, млрд руб. |

3200 |

3450 |

4300 |

4500 |

|

Темпы прироста к аналогичному периоду прошлого года, % |

3,2 |

7,81 |

24,64 |

15,4 |

|

Объем полученных лизинговых платежей, млрд руб. |

790 |

870 |

1050 |

511 |

|

Объем профинансированных средств, млрд руб. |

740 |

950 |

1300 |

645 |

|

ВВП России (в текущих ценах, по данным Росстата), млрд р. |

84044 |

92082 |

103627 |

47593 (Данные МЭР) |

|

Доля лизинга в ВВП, % |

0,9 |

1 |

1 |

1,5 |

В таблице 3 представлены данные о двадцати лизинговых компаниях, являющихся лидерами по количеству заключенных сделок в 1 полугодии 2019 г.

Таблица 3. Топ-20 лизинговых компаний по количеству заключенных сделок в 1-м по- лугодии 2019 года [11]

|

№ |

Наименование ЛК |

Количество новых заключенных договоров за 1-е пол. 2019 г., шт. |

Количество новых заключенных договоров за 2018 г., шт. |

|

1 |

«ЛК «Европлан» |

17 688 |

33 479 |

|

2 |

«ВТБ Лизинг» |

13 848 |

29 243 |

|

3 |

«РЕСО-Лизинг» |

10 935 |

17 037 |

|

4 |

«СБЕРБАНК ЛИЗИНГ» (ГК) |

9 360 |

17 166 |

|

5 |

«Балтийский лизинг» (ГК) |

9 147 |

16 196 |

|

6 |

«Альфа Лизинг» (ГК) |

7 057 |

10 859 |

|

7 |

«Фольксваген Груп Финанц» |

5 959 |

н. д. |

|

8 |

«Каркаде» |

3 909 |

8 367 |

|

9 |

«Элемент Лизинг» |

3 842 |

8 322 |

|

10 |

«КОНТРОЛ лизинг» |

3 810 |

7 145 |

|

11 |

«Мэйджор Лизинг» |

2 825 |

16 628 |

|

12 |

«СТОУН-XXI» (ГК) |

2 010 |

4 426 |

|

13 |

«ЮниКредит Лизинг» |

1 634 |

3 657 |

|

14 |

«Ураллизинг» (ГК) |

1 606 |

3 541 |

|

15 |

«ВЭБ-лизинг» |

1 590 |

15 140 |

|

16 |

«Эксперт-Лизинг» |

1 165 |

2 254 |

|

17 |

«Газпромбанк Лизинг» (ГК) |

1 094 |

426 |

|

18 |

«Интерлизинг» |

1 022 |

2 154 |

|

19 |

«Росагролизинг» |

985 |

2 794 |

|

20 |

«СОЛЛЕРС-ФИНАНС» |

948 |

2 211 |

|

Всего по рынку: |

Не менее 114 тыс. |

Не менее 230 тыс. |

|

Список литературы Анализ текущего состояния мирового рынка лизинговых услуг

- Кирова, И.В. Модернизации экономики: мировой опыт и российские перспективы / И.В. Кирова, Т.Л. Попова // Вестник Московского автомобильно-дорожного государственного технического университета (МАДИ). - 2011. - №1. - С. 51-58.

- Безновская, В.В. Зарубежный опыт стимулирования инновационных процессов / В.В. Безновская, Н.В. Коваленко, И.М. Константинов // В сборнике: Актуальные проблемы в современной науке: теория и практика, II-я Международная научно-практическая конференция. -2018. - С. 5-12.

- Кирова, И.В. Госрегулирование и модернизация / И.В. Кирова, Т.Л. Попова // Вестник Московского автомобильно-дорожного государственного технического университета (МАДИ). - 2012. - №2. - С. 57-64.

- Жидкова, М.А. Основные направления финансирования отечественных автопроизводителей в условиях нестабильной экономики / М.А. Жидкова, Т.А. Шпилькина // В сборнике: Финансовая стратегия предприятий в условиях нестабильности экономики. Материалы II Международной научно-практической конференции. - 2018. - С. 57-61.

- Кирова, И.В. Эффективное развитие российской экономики: препятствия и пути их преодоления / И.В. Кирова, Д.В. Ростова //Экономика и бизнес: теория и практика.- 2019.- № 9. - С. 100-107.