Анализ темпов роста денежного и депозитного мультипликаторов в РФ

Автор: Балашев Н.Б., Шевелева И.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-1 (52), 2019 года.

Бесплатный доступ

В статье рассматриваются основные аспекты структуры денежного и депозитного мультипликаторов, приводится методика их расчетов, исследуется сущность процесса денежной мультипликации. На основе статистических данных проводится анализ динамики и темпов роста данных макроэкономических показателей, а также проводится оценка влияния динамики денежной массы и денежной базы на динамику валового внутреннего продукта в стране и состояние экономики в целом.

Денежный мультипликатор, депозитный мультипликатор, денежные агрегаты, денежная масса, обязательные резервы, денежно-кредитная система

Короткий адрес: https://sciup.org/170181799

IDR: 170181799 | DOI: 10.24411/2411-0450-2019-10815

Analysis of the growth rates of monetary and deposit multiplicators

The article deals with the main aspects of the structure of monetary and Deposit multipliers, the method of their calculations, the essence of the process of monetary animation. On the basis of statistical data, the dynamics and growth rates of these macroeconomic indicators are analyzed, and the impact of the dynamics of the money supply and monetary base on the dynamics of gross domestic product in the country and the state of the economy as a whole is assessed.

Текст научной статьи Анализ темпов роста денежного и депозитного мультипликаторов в РФ

В современных экономических условиях процесс денежной мультипликации в банковской системе является основополагающим при определении сущности функционирования денежной системы.

Расчет денежного мультипликатора проводится для измерения денежного предложения в зависимости от объемов вкладов в денежно-кредитную систему.

Денежный мультипликатор рассчитывается на основе двух показателей: денежной массы и денежной базы.

Денежная масса - это объем платежных средств, обслуживающих хозяйственный оборот и принадлежащих частным лицам, организациям или государству.

В состав денежной массы входят следующие денежные агрегаты:

-

1) Мо = все наличные деньги в обращении (самый ликвидный актив);

-

2) Мг = Мо + средства предприятий на расчетных, текущих и специальных счетах в банках + депозиты населения в Сбербанке;

-

3) М2 = М 1 + срочные депозиты населения в сберегательных банках (или наличные деньги в обращении + безналичные деньги);

-

4) М 2х = М 2 + депозиты в иностранной валюте.

Денежная база является частью денежной массы и состоит из наличных денег в обращении Банка России и обязательных резервов кредитных организаций по привлеченным средствам в рублях.

Денежная база в узком смысле включает все наличные деньги в обращении и резервы коммерческих банков, хранящиеся в Центральном Банке.

При расчете денежного мультипликатора применяется показатель денежной базы в широком смысле, состоящий из следующих компонентов:

«ДБш= наличные деньги в обращении (Мо) + остатки средств в кассах кредитных учреждений + обязательные резервы кредитных организаций по привлеченным средствам в рублях и иностранной валюте + средства кредитных учреждений на корреспондентских и депозитных счетах в Банке России + вложения кредитных организаций в облигации Банка России + иные обязательства Банка России по операциям с кредитными организациями» [1, с. 96].

Таким образом, формула денежного мультипликатора рассчитывается как:

М

Дм ДБ, где М - денежная масса, ДБ - денежная база.

Статистический расчет денежной базы производится на основе сводного бухгалтерского баланса Банка России.

Денежный мультипликатор рассчитывается в целях получения информации о степени прироста денежной массы за счет кредитных банковских операций.

Рост величины денежного мультипликатора может привести к инфляции, поэтому одной из основных задач Центрального банка является контроль за величиной денежной массы в обращении посредством регулирования денежной базы за счет установления величины обязательных резервных требований (норма обязательных резервов, коэффициент усреднения обязательных резервов) и регулирования процентных ставок [2].

Управляя механизмом денежного мультипликатора, Центральный Банк регулирует эмиссионные возможности коммерческих банков и осуществляет тем самым функцию денежно-кредитного регулирования.

На основе статистических данных Центрального Банка РФ рассмотрим динамику денежного мультипликатора в период 2009-2018 гг.

Таблица 1. Динамика денежного мультипликатора в России [3], на 1 января каждого года

|

Показатель |

Годы |

||||||||||

|

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Денежная база, трлн. руб. |

5,58 |

6,47 |

8,19 |

8,64 |

9,85 |

10,50 |

11,33 |

11,04 |

11,88 |

14,70 |

16,06 |

|

Денежная масса, трлн. руб. |

12,98 |

15,27 |

20,01 |

24,20 |

27,16 |

31,16 |

31,62 |

35,18 |

38,42 |

42,44 |

47,11 |

|

Денежный муль типликатор, раз |

2,33 |

2,36 |

2,44 |

2,8 |

2,76 |

2,97 |

2,79 |

3,19 |

3,23 |

2,89 |

2,93 |

По данным таблицы 1 можно заметить, что падения объема денежной базы были связаны с кризисами в экономике (2009 год – 5578,717 млрд. руб., 2016 год – 11043,822 млрд. руб.). Напротив, расширение денежной базы происходит в период экономического роста (2018 год – 14701,5 млрд. руб.).

Высокие темпы роста денежной базы (2010 год – 115,9%; 2011 год – 126,6%) соответствуют значительному росту ВВП в текущих ценах (2010 год – 119,3%; 2011

год – 130,2%) (рис. 1). Для экономики страны важно, чтобы объема денежной базы было достаточно для обеспечения роста ВВП. В целях сокращения разрыва между количеством денежной базы и ВВП Центральный Банк может скупать активы предприятий и населения (облигации, валюта, иные ценные бумаги). В таком случае денежные средства, попадающие на счета физических и юридических лиц, увеличат денежную базу в стране.

35,00%

31,1%

—е—Денежная база

—е—Денежная масса

—е—Темпы роста ВВП

Рис. 1. Динамика темпов роста денежной массы, денежной базы и ВВП

На начало 2019 года денежная масса достигла рекордного уровня – 47109,3 млрд. руб., при темпе роста к предыдущему году 111,0% и темпе роста ВВП 112,8%, который также достиг максимального значения в 103875,8 млрд. руб. в текущих ценах за весь исследуемый период [4]. Рост денежной базы при этом ЦБ уменьшил для создания условий снижения инфляции.

В начале 2018 года денежный мультипликатор опустился ниже 3,0 за последние два года. Тенденция к сокращению денежного мультипликатора также свидетельствует о сокращении Центральным Банком объема предложения денег и, соответственно, денежной базы. Высокая доля резервов перечисляемых в ЦБ и, соответственно, не выдаваемых банками в кредит, а также существенная доля наличных денежных средств, находящихся на руках у населения и не вкладываемых на банковские счета, обуславливают тенденцию к снижению значения денежного мультипликатора.

По данным Росстата остатки наличных денег на февраль 2019 года составили 6070,5 млрд. руб. (18,4% к общему объему накоплений), а на февраль 2018 г. было 5109 млрд. руб. (17% к общему объему накоплений) [5]. По отношению к прошлому году величина накоплений наличных денег значительно выросла, население опасается возможных проблем в финансовом секторе и предпочитает оставить большую часть денег у себя на руках.

Еще один способ снижения денежного мультипликатора заключается в продаже Центробанком государственных облигаций кредитным организациям, уменьшая тем самым кредитные возможности коммерческих банков и сокращая объем денежной массы.

Очередным важным показателем, используемым для оценки состояния денежно-кредитной сферы, является депозитный мультипликатор. При его расчете делается вывод о том, во сколько раз выросла или сократилась денежная масса в результате роста или сокращения вкладов в банковскую (кредитную) систему.

На депозитный мультипликатор влияет:

-

1) величина спроса на заемные средства среди населения;

-

2) норма обязательных резервов коммерческих банков;

-

3) величина депозитных вкладов на счетах;

-

4) реализация активов на рынке межбанковских транзакций.

-

5) величина процента по депозитным вкладам, предоставляемая коммерческими банками.

Расчет данного показателя производится по формуле:

т = ^ х 100%,

где R – норма обязательных резервов.

Обязательные резервы – это средства кредитных организаций, которые они должны хранить в качестве обязательного резерва на корреспондентском счете в центральном банке.

С 1 апреля 2019 года нормы обязательных резервов по некоторым обязательствам претерпели изменения. В основном они произошли с рублевыми обязательствами. В связи с наступившими изменениям в финансовом законодательстве нормы обязательных резервов составляют:

-

1) 4,75% (вместо 5%) – по обязательствам перед юридическими лицами-нерезидентами, за исключением долгосрочных, в руб.;

-

2) 4,75 % (вместо 5%) – по долгосрочным обязательствам перед юридическими лицами — нерезидентами, в руб.;

-

3) 4,75% (вместо 5%) – по иным обязательствам кредитных организаций за исключением долгосрочных, в руб.;

-

4) 4,75% (вместо 5%) – по иным долгосрочным обязательствам кредитных организаций, в руб. [6, с. 70].

Установление Центральным Банком более низкой нормы резервирования приведет к увеличению количества свободных денежных средств в кредитных организациях. Соответственно, у банков появятся возможности выдавать большие суммы в кредит, что сведется к росту денежной массы в обращении.

Коэффициент депозитного мультипликатора отражает объект мультипликации, то есть деньги на депозитных счетах коммерческих банков.

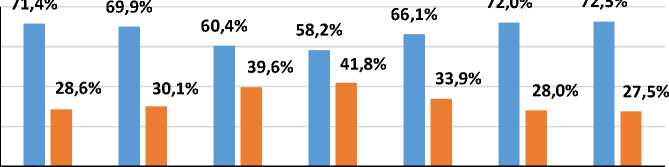

На рисунке 2 отражена структура депозитов кредитных организаций за последние 7 лет. Проанализировав представлен- ную диаграмму, можно отметить, что отрицательная динамика вкладов в рублях наблюдалась в 2015-2016 годах. При этом депозиты в иностранной валюте достигают пика в данный период.

2013 2014 2015 2016 2017 2018 2019

■ Вклады (депозиты) в рублях ■ Вклады (депозиты) в иностранной валюте

Рис. 2. Структура вкладов и прочих привлеченных кредитными организациями средств (на начало года) [7]

Причина, которая способствовала притоку иностранной валюты в депозиты, заключалась в резком падении курса рубля по отношению к иностранной валюте и острой потребности отечественных банков в валютных средствах для возврата привлеченных внешних кредитов.

Низкая активность вкладчиков была обусловлена массовым отзывом лицензий у кредитных организаций на осуществление банковских операций. Из рисунка 2 видно, что за последние три года депозиты в иностранной валюте стали снижаться. Только за август 2018 года население вернуло с банковских счетов порядка 5 млрд. долл. От крупного оттока валютных вложений в сентябре 2018 года пострадал

Сбербанк. Отток депозитов в валюте составил почти 2 млрд. долл. [8].

Экспертами из Высшей школы экономики были названы основные причины отзывов банковских лицензий в 2015-2017

годах: утрата активов, проведение незаконных операций, потеря ликвидности (неплатежеспособность), а также вывод активов [9].

Таким образом, благодаря изменению объема денежной базы Центральный Банк достаточно эффективно регулирует величину денежной массы, воздействуя на многие экономические процессы в стране, например, на деловую активность и инвестиционные возможности, на уровень цен и так далее.

Список литературы Анализ темпов роста денежного и депозитного мультипликаторов в РФ

- Деньги, кредит, банки: учебник / коллектив авторов под ред. О.И. Лаврушина. - 13-е изд., стер. - М.: КНОРУС, 2014. - 448 с.

- Федеральный закон «О Центральном банке Российской Федерации (Банке России)». Консультант [Электронный ресурс]: http://www.consultant.ru/document/cons_doc_LAW_37570

- Денежно-кредитная и финансовая статистика. Центральный Банк Российской Федерации [Электронный ресурс]: https://www.cbr.ru/vfs/statistics/credit_statistics/Surveys_Internet_Rus.zip

- Валовой внутренний продукт. Федеральная служба государственной статистики [Электронный ресурс]: http://www.gks.ru/free_doc/new_site/vvp/vvp-god/tab1.htm

- Объем и состав денежных накоплений населения. Федеральная служба государственной статистики [Электронный ресурс]: http://www.gks.ru/free_doc/new_site/population/urov/doc3-1-2.htm

- Указание Банка России "Об обязательных резервных требованиях". Центральный Банк Российской Федерации [Электронный ресурс]: https://www.cbr.ru/Queries/XsltBlock/File/59936?fileId=-1&scope=2063

- Структура депозитов, кредитов и прочих привлеченных кредитными организациями средств. Федеральная служба государственной статистики [Электронный ресурс]: http://www.gks.ru/free_doc/new_site/finans/fin32gc.htm

- Россияне испугались санкций: клиенты госбанков вывели с валютных депозитов более 6 млрд. долл. The Bell [Электронный ресурс]: https://thebell.io/rossiyane-ispugalis-sanktsij-klienty-gosbankov-vyveli-s-valyutnyh-depozitov-bolee-6-mlrd

- Аналитики представили статистику по причинам отзыва банковских лицензий. Банки [Электронный ресурс]: https://www.banki.ru/news/lenta/?id=10351787