Анализ тенденций и перспектив развития российского рынка стали

Автор: Тихоновская И.Д.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 4 (10), 2016 года.

Бесплатный доступ

Черная металлургия является одной из основных отраслей российской промышленности, находясь на втором месте после энергетического сектора по показателю стоимости произведенной продукции в РФ. Вместе с тем, в текущих условиях дестабилизации внутренней и внешней экономической обстановки металлургические предприятия сейчас сталкиваются с рядом проблем, в числе которых рост стоимости сырьевых ресурсов, снижение доступности заемных средств, неопределенность конечного спроса и другие. В данной статье проводится оценка текущих тенденций развития отрасли и определение перспектив на долгосрочный период, а также дается прогноз по объему мощностей по выплавке стали до 2020 года для обоснования управленческих решений, принимаемых при стратегическом планировании на металлургических предприятиях.

Черная металлургия, сталь, стратегия развития, электросталеплавильное производство, мощности, импортозамещение

Короткий адрес: https://sciup.org/140268682

IDR: 140268682

Текст научной статьи Анализ тенденций и перспектив развития российского рынка стали

Россия является одной из крупнейших стран-производителей стали, постоянно находясь в первой десятке стран мира по годовому объему выплавки. По итогам 2014 года РФ заняла 6 место с объемом выплавки 70 651 тыс. т стали. Доля РФ в мировом производстве стали в 2000-2014 гг. не опускалась ниже 4% [1]. Вместе с тем, в 2014-2015 гг. российская черная металлургия столкнулась с рядом проблем, которые могут оказать существенное негативное влияние на ее развитие в перспективе. Высокая инфляция, рост стоимости сырья, повышение тарифов на услуги естественных монополий, снижение доступности и рост стоимости заемных средств, неопределенные перспективы спроса со стороны отраслей-потребителей, торговые ограничения поставили под угрозу конкурентоспособность российской металлургической продукции на внутреннем и мировом рынках.

Целью данной статьи являются анализ и оценка текущих тенденций развития российской черной металлургии и определение перспектив развития отрасли на долгосрочный период для последующего использования в определении сырьевых потребностей металлургии. Задачами являются:

-

1. определение актуальных тенденций развития отрасли;

-

2. определение изменений в структуре производства стали по видам технологии в долгосрочной перспективе;

-

3. определение абсолютного прироста объема выплавки стали до 2020 года исходя из проектов по модернизации и введению в эксплуатацию новых сталеплавильных мощностей.

Обзор и анализ периодической литературы, материалов отраслевых конференций и статистической информации по обозначенной проблеме на данный момент позволяют сделать вывод о том, что при сохранении стабильной макроэкономической обстановки российская стальная промышленность в перспективе до 2030 года будет показывать прирост по основным индикаторам развития - натуральным показателям объемов мощностей и производства стали и проката. Потенциал российской черной металлургии в этот же период будет востребован со стороны отраслей-потребителей как в России, так и за рубежом.

Исторически сложилось, что черная металлургия является одной из основных отраслей российской промышленности. Металлургический комплекс России является одним из крупнейших в мире. На российском рынке функционирует более 1,5 тыс. предприятий, их доля в промышленном производстве в млн. руб. за 2005-2015 гг. составляла от 10 % до 14 %, что доказывает структурообразующее влияние отрасли на экономику России [2]. Среди обрабатывающий производств по критерию стоимости произведенной продукции металлургическая отрасль является второй после энергетического сектора.

Черная металлургия является концентрированной отраслью с высокой степенью локализации и интеграции. В отрасли сформировалось десять крупных вертикально и горизонтально интегрированных холдингов – «Северсталь», Группа ММК, Группа НЛМК, «Металлоинвест», Группа ТМК, Группа ЧТПЗ, «Евраз», УГМК, ОМК, «Мечел» - на долю которых приходится порядка 90% производимого в России проката черных металлов. 9 из 10 холдингов расположили производственные мощности в Европейской части России и на Урале.

Приоритетное значение черной металлургии для экономики России в целом отражает разработка и корректировка Минпромторгом РФ планов по стратегическому развитию отрасли. Проектом «Стратегия развития черной металлургии Российской Федерации на период 2014-2020 годы и на перспективу до 2030 года», принятым в июле 2014 г., определены следующие основные тенденции развития отрасли:

-

1. замедление темпов роста объемов производства и потребления металлопродукции;

-

2. рост импортозамещения и увеличение доли продукции, поставляемой на внутренний рынок;

-

3. увеличение поставок на экспорт продукции с увеличением глубины переработки;

-

4. строительство мини-заводов и др.

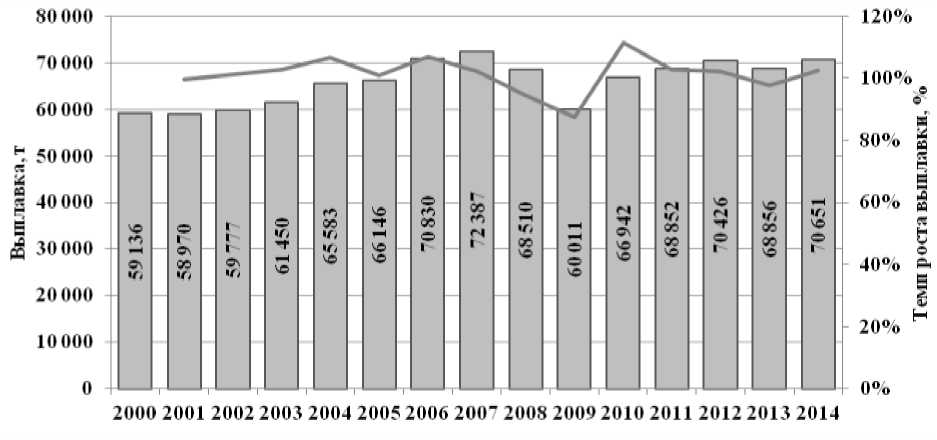

Объемы выплавки стали на территории РФ в 2000-2014 гг. представлены на рисунке 1. В динамике очевидна тенденция к росту объемов производства до 2007 г., далее – спад в связи с кризисом, и вновь рост, однако, более медленными темпами, нежели в докризисный период. Прирост в 2014 г. по сравнению с 2013 г. был достигнут, в основном, за счет ввода в эксплуатацию новых сталеплавильных мощностей.

Рисунок 1 - Объемы производства стали в РФ в 2000-2014 гг. [1]

Что касается направлений развития экспорта и импорта продукции отрасли, то баланс в текущих экономических условиях сдвигается в сторону импортозамещения. Объем импорта черных металлов на территорию РФ в 2010-2014 гг. представлен в таблице 1, при этом в 2012-2013 гг. наблюдается снижение показателя. Есть основания полагать, что в условиях текущей геополитических и экономических изменений данная тенденция проявится по итогам 2014-2015 гг., а также в долгосрочной перспективе.

Таблица 1 - Объем внешнеторговых операций по торговле черными металлами в РФ [2]

|

Год |

2010 |

2011 |

2012 |

2013 |

|

Импорт черных металлов в РФ, тыс. т |

5 346 |

6 296 |

6 537 |

5 216 |

|

Доля импорта во внутреннем потреблении черных металлов, % |

13,0 |

12,8 |

11,4 |

11,7 |

|

Экспорт черных металлов в РФ, тыс. т |

41 718 |

38 240 |

39 115 |

37 311 |

|

Доля экспорта в производстве черных металлов, % |

43,4 |

42,7 |

45,1 |

42,0 |

Необходимо обратить внимание, что в связи с существенной девальвацией рубля к доллару США для отечественных металлургов во втором полугодии 2014 г. реализация товаров на зарубежные рынки стала выгодней поставок на внутренний рынок, что, в свою очередь, стимулировало рост экспорта. В это же время стоимость отдельных видов проката в рублях выросла более, чем в 1,5 раза. Для защиты российских покупателей, в частности, автопроизводителей, нефтегазовых компаний, оборонного сектора, Минпромторг был вынужден сообщить о возможности применения мер протекционизма, в том числе введения частичного запрета экспорта чёрных металлов. Предполагается, что после достижения экспортного паритета, либо в случае применения мер госрегулирования в долгосрочной перспективе будет наблюдаться изменение структуры экспорта в сторону продукции более высоких переделов, в том числе высокоспециализированной трубной продукции, оцинкованного проката и проката с полимерными покрытиями и др. как в рамках реализации приоритетных задач государственной политики в отношении отрасли, так и из-за усиления конкуренции с Китаем на мировых рынках продукции низких переделов.

Развитие черной металлургии в перспективе в России будет определяться ростом экономики страны и соответствующим ростом внутреннего потребления черных металлов Планируемый среднегодовой прирост производства готового проката также заложен в отраслевой Стратегии, его величина на период до 2030 г. составляет от 5,2 до 7,2% в год, видимого потребления – от 5,5 до 14,6 % в зависимости от вариантов развития. По листовому прокату аналогичные показатели составляют от 7 до 12,7 % и от 6

8,7 до 16,5%, по сортовому прокату – от 10,5 до 12,9% и от 10,2 до 12,6% [3].

Оценки развития отрасли, приведенные в Стратегии, являются довольно оптимистичными даже в консервативном варианте развития, что явилось предметом дискуссии в экспертных кругах, в т.ч. среди представителей отрасли. В частности, председатель управляющего комитета НП «Русская Сталь» И. Хороший назвал прогнозы, приведенные в Стратегии, завышенными. Также, критическая позиция выражена Д. Ляховским. Автор указывает на возможный дефицит инвестиций в связи с применяемыми санкциями в отношении РФ, а также в недостаточно проработанном учете потребностей отраслей-потребителей. В то же время, И.А. Буданов, В.С. Устинов указывают на то, что одним из основных условий развития отрасли является мобильность компании. При составлении прогнозов развития отрасли «не предполагается столь благоприятной конъюнктуры, как в 2000-е годы, но нет и непреодолимых трудностей. … Динамичность условий функционирования производства конструкционных материалов, характерная для последних десятилетий, сохранится и в обозримой перспективе» [4].

Необходимо отметить, что правильность определенных параметров развития будет определяться фактически достигнутыми результатами отрасли в течение рассматриваемого в Стратегии периода. При этом, в документе особое место занимают приоритетные задачи развития отрасли. Темпы роста металлургической промышленности определяются объемами внутреннего потребления отраслей – ТЭК, машиностроение, строительство, автопром – и их динамикой развития. Очевидна необходимость стимулирования отраслей, потребляющих черные металлы, для увеличения спроса на них.

Среди мер, обозначенных Минпромторгом и направленных на стимулирование спроса на металлопродукцию до 2025 г., перечисляются реализация ряда инфраструктурных проектов, в том числе в рамках подготовки Чемпионата мира по футболу-2018, Универсиады в Красноярске-2019, также в рамках реализации Стратегии развития Арктической зоны Российской Федерации, что несомненно будет являться стимулом для развития отрасли. При этом, необходимо отметить возможное замедление темпов роста внутреннего спроса после 2025 года в связи с насыщением рынка и развитием новых технологий в металлургии, позволяющих выпускать качественный металл с большим сроком службы.

При относительной стабилизации темпов развития глобального рынка (2,5-3% в год) до 2030 г. ожидается увеличение темпов прироста спроса со стороны материалоемких отраслей отечественной экономики (в среднем, 4,5-6% прироста в год) [3].

Таким образом, реализация Стратегии будет способствовать развитию металлургической промышленности как одной из ключевых отраслей, определяющих экономическое развитие государства в целом. При этом, документ несет важные для развития черной металлургии целеполагающую и прогнозную функции.

Параметры развития производства стали по видам технологии в долгосрочной перспективе также связаны с определенными изменениями, в частности, в структуре.

В современной металлургии основными способами выплавки стали являются кислородно-конвертерный и электросталеплавильный процессы (производство стали в электрических, главным образом, дуговых печах -ДСП). С середины 70-х гг. и по текущий момент в мировой структуре производства преобладает кислородно-конвертерный процесс, на долю которого приходится более половины мировой выплавки стали.

Электросталеплавильный процесс является единственным способом выплавки стали почти в 40 странах мира. Высокая доля электростали в промышленно развитых и развивающихся странах обусловлена преимуществами выплавки стали в ДСП по сравнению с другими видами производства:

-

1. возможность работы полностью на твердой шихте;

-

2. высокая производительность при высокой скорости расплавления;

-

3. более низкая зависимость от источников сырья (преимущественное использование металлолома) и возможность использования шихты разного состава;

-

4. широкий сортамент сталей, выплавляемых в ДСП (от простой углеродистой и низколегированной до специальных высоколегированных сталей и сплавов) при массе плавки от нескольких десятков килограмм до 200 т и выше.

В РФ на данный момент приблизительно 29% от общей выплавки стали составляет электропечная выплавка, 67% - кислородно-конвертерная и 4% -мартеновский способ производства стали, доля которого уменьшается с каждым годом. Данные по структуре выплавки стали в РФ за 2000 и 2013 гг. приведены в таблице 2.

Таблица 2 - Структура производимой стали по технологиям выплавки в

2000 и 2013 гг. [5]

|

Показатель |

2000 г. |

2013 г. |

||

|

млн т |

% |

млн т |

% |

|

|

Производство стали |

59,2 |

100,0 |

68,8 |

100,0 |

|

В том числе: |

||||

|

- конвертерной |

34,3 |

57,9 |

46,0 |

66,9 |

|

- электростали |

8,7 |

14,7 |

20,1 |

29,1 |

|

Показатель |

2000 г. |

2013 г. |

||

|

млн т |

% |

млн т |

% |

|

|

- мартеновской |

16,2 |

27,4 |

2,7 |

4,0 |

|

Непрерывная разливка стали |

29,6 |

50,0 |

56,1 |

81,6 |

Увеличение выплавки электростали происходит за счет:

-

1. Модернизации существующих электропечей (Череповецкий МК, Новокузнецкий МК, Оскольский ЭМК, «Уральская Сталь»);

-

2. Строительства новых электропечей на действующих

-

3. Строительства новых сталеплавильных комплексов и заводов, обычно называемых мини-заводами (Ростовский ЭМЗ, Нижнесергинский ММЗ, «Новоросметалл», Первоуральский НТЗ и др.) [5].

металлургических и трубных заводах (Магнитогорский МК, металлургический завод им. А.К. Серова, Северский ТЗ, Таганрогский ТЗ, Волжский ТЗ);

Представляется, что доминирующее положение в сталеплавильном производстве еще долго сохранит кислородно-конвертерное производство, однако, доля электросталеплавильного производства ввиду своих преимуществ будет постепенно возрастать. Для сравнения доля выплавки стали в электропечах в Индии составляет 68,4%, в Италии – 71,8%, в США – 60,6%, в большинстве развивающихся стран – 100% [1].

Прогнозируемая доля производства стали в электропечах в России составит в в 2020 г. - 37,7%, в 2030 г. - 42,1 %; в конвертерах - 61,3% и 57,9% соответственно, мартеновское производство будет закрыто полностью [3]. Одной из причин невысокой доли электростали в настоящее время в России называется стагнация отечественного производства электропечей, которое, однако, может быть преодолена при условии роста инвестиционной 10

привлекательности отрасли.

Условно производственные предприятия, на которых есть электрометаллургическое производство, можно разделить на 3 типа:

-

1. Металлургические комбинаты - металлургические предприятия полного цикла, где преимущественная доля стали производится в кислородно-конвертерных печах, доля электростали при максимальной загрузке производства, в среднем, составляет 15% (Магнитогорский МК, Новокузнецкий МК, Череповецкий МК, Челябинский МК);

-

2. Электрометаллургические комбинаты - металлургические предприятия полного цикла, на которых существует только электросталеплавильное производство (Оскольский ЭМК, «Уральская Сталь»);

-

3. Металлургические мини-заводы – металлургические предприятия неполного цикла, на которых установлены электросталеплавильные печи (Абинский ЭМЗ, «Северсталь-Сортовой завод Балаково», ВТЗ, СТЗ, «Тагмет», и др.).

В зависимости от того, на каком из данных типов предприятий установлена дуговая сталеплавильная печь (ДСП), различаются конструкции агрегатов и технология производства полупродукта [6]. Итого при максимальной загрузке производства мощности по выплавке электростали в РФ составляют 34 073 тыс. т в год. Кроме того, мощности по выплавке конвертерной стали составляют 47 200 тыс. т в год. Итого вместе с мартеновским производством максимальные объемы выплавки стали в стране составляют 83 628 тыс. т в год [7].

В период восстановления после кризиса 2008-2009 гг. в России наблюдалась тенденция к реализации металлургическими предприятиями программ по увеличению выплавки стали, по реконструкции и модернизации существующих сталеплавильных мощностей, проектированию и созданию новых. В 2013 г. был осуществлен ввод в эксплуатацию следующих новых электросталеплавильных мощностей:

-

1. Мини-завод «Электросталь Тюмени» мощностью 550 тыс. тонн сортового проката в Тюмени, ориентированный на производство готовой продукции полностью из вторичных металлов. Относится к холдингу «УГМК»;

-

2. Калужский научно-производственный электрометаллургический завод – мини-завод, проектная мощность которого составляет 1,55 млн. тонн жидкой стали и 1,5 млн. тонн сортового и фасонного проката в год. Принадлежит группе «НЛМК»;

-

3. Сортовой завод в г. Балаково Саратовской области – мини-завод проектной мощностью 1 млн. тонн сортового проката в год. Входит в группу «Северсталь»;

-

4. Запуск ДСП-150 взамен мартеновского производства на ОАО «Тагмет» г. Таганрог, рассчитанную на производство 950 тыс. тонн стали в год. Входит в группу ТМК.

Предполагаемый рост спроса на металлопродукцию в долгосрочной перспективе обуславливает планирование и реализацию проектов по вводу в эксплуатацию новых электросталеплавильных мощностей.

В таблице 3 приведен список предприятий, запланировавших ввод в эксплуатацию сталеплавильных мощностей до 2020 г. включительно.

Таблица 3 - Планируемые к вводу в эксплуатацию мощности по производству стали в России [7]

|

Завод |

Принадлежно сть к холдингу |

Тип проекта |

Агрег ат |

Номер агрегата |

Статус |

Год запу ска |

Максимальна я мощность, тыс. т/год |

|

Волжский ЭМЗ |

Волжский ЭМЗ |

ввод мощностей |

EAF |

№1 |

план |

2016 |

120 |

|

Братский МЗ |

Восточно-Си бирская МК |

ввод мощностей |

EAF |

№1 |

план |

2017 |

270 |

|

Дон-Метал л |

Дон-Металл |

ввод мощностей |

EAF |

№1 |

реализа ция |

2017 |

160 |

|

Донэлектр осталь |

Донэлектрост аль |

ввод мощностей |

EAF |

№1 |

реализа ция |

2016 |

285 |

|

Кировский МЗ |

Кировский МЗ |

ввод мощностей |

EAF |

№1 |

реализа ция |

2017 |

372 |

|

Мера-Стал ь |

Мера |

ввод мощностей |

EAF |

№1 |

реализа ция |

2017 |

350 |

|

Металл и инновации |

Металл и инновации |

ввод мощностей |

EAF |

№1 |

реализа ция |

2016 |

350 |

|

Чусовской МЗ |

ОМК |

ввод мощностей |

EAF |

№1 |

план |

2017 |

800 |

|

Ревякинск ий МПЗ |

Ревякинский МПЗ |

ввод мощностей |

EAF |

№1 |

план |

-- |

450 |

|

СтавСталь |

СтавСталь |

ввод мощностей |

EAF |

№1 |

реализа ция |

2016 |

500 |

|

Кореневск ий МЗ |

Кореневский МЗ |

ввод мощностей |

EAF |

№1 |

реализа ция |

2016 |

350 |

|

Камский МЗ ТЭМ-ПО |

Татэлектрома ш |

ввод мощностей |

EAF |

№1 |

реализа ция |

2016 |

500 |

|

Подитог |

4 507 |

||||||

|

Магнитого рский МК |

Группа ММК |

ввод мощностей |

BOF |

№4 |

план |

2017 |

3 200 |

|

Уральская Сталь |

Металлоинве ст |

ввод мощностей |

BOF |

-- |

план |

2017 |

3 000 |

|

Абинский ЭМЗ |

Новоросметал л |

ввод мощностей |

BOF |

№1 |

план |

2020 |

1 500 |

|

Тулачерме т |

Промышленн о-металлурги ческий холдинг |

ввод мощностей |

BOF |

№1 |

реализа ция |

2016 |

1 930 |

|

Тулачерме т |

Промышленн о-металлурги ческий холдинг |

ввод мощностей |

BOF |

№2 |

план |

2018 |

1 870 |

|

Подитог |

11 500 |

||||||

|

Итого |

16 007 |

||||||

Прогнозируемая динамика ввода новых мощностей по производству стали в России к 2020 г. говорит о том, что мощности по производству стали с высокой вероятностью вырастут на 5 722 тыс. тонн в год, со средней вероятностью – на 16 007 тыс. тонн в год [7]. Итого, мощности по выплавке стали в РФ к 2020 г. могут вырасти практически до 100 000 тыс. тонн в год, из них объемы производства электростали могут составить 38 580 тыс. тонн в год.

Таким образом, на данный момент в отрасли наблюдается прирост объемов производства стали при замедлении темпов роста показателя, выведение из эксплуатации неэффективного мартеновского производства наряду с реализацией проектов строительства мини-заводов. Во внешней торговле наблюдаются снижение объемов импорта.

Перспективы развития металлургии до 2020 г. связаны с:

-

1. вводом в эксплуатацию ряда новых производственных мощностей, прирост мощностей по выплавке стали на 19% по сравнению с 2014 г. до 99 635 тыс. тонн в год;

-

2. дальнейшим увеличением доли поставок на внутренний рынок;

-

3. дальнейшим ростом объемов экспорта металлургической продукции высоких переделов;

-

4. увеличением доли электросталеплавильного производства в структуре выплавки стали по технологиям до 37,7% по сравнению с 29,1% в 2013 г.

Список литературы Анализ тенденций и перспектив развития российского рынка стали

- Worldsteel Association [Электронный ресурс] URL: http://www.worldsteel.org/ - (дата обращения 03.02.2015).

- Федеральная служба государственной статистики [Электронный ресурс] URL: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise/industrial/# (дата обращения 04.02.2015).

- Стратегия развития черной металлургии России на 2014 - 2020 годы и на перспективу до 2030 года (утв приказом Министерства промышленности и торговли РФ от 5 мая 2014 г. № 839) ГАРАНТ.РУ [Электронный ресурс] URL: http://www.garant.ru/products/ipo/prime/doc/70595824/#review#ixzz3QgPuazhv (дата обращения 05.02.2015).

- И.А. Буданов, В.С. Устинов. Перспективы развития металлургического производства в России // Бюллетень научно-технической и экономической информации Черная металлургия. 2014. N 5. С. 3-12.

- А.Г. Белковский, Я.Л. Кац, М.В. Краснянский. Современное состояние и тенденции развития технологии производства стали в ДСП и их конструкций // Бюллетень научно-технической и экономической информации Черная металлургия. 2013. N 3. С. 72-88.

- В.Г. Антипин, Н.Г. Зиновьева, Я.Л. Кац, А.М. Овчинников. Развитие производства стали на мини-заводах // Бюллетень научно-технической и экономической информации Черная металлургия. 2011. N 10. С. 18-38.

- Металл Эксперт [Электронный ресурс] URL: http://metalexpert-group.com/facilities.html&part=%D0%A1%D1%82%D0%B0%D0%BB%D1%8C (дата обращения 05.02.2015).