Анализ тенденций развития банковского кредитования в РФ

Автор: Полунина Ж.А., Андреева О.Н., Потапенко Е.С.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (5), 2015 года.

Бесплатный доступ

Основной составной частью кредитно-финансовой системы любой страны являются банки. Они создают, накапливают и предоставляют денежные средства. В настоящее время складываются разнонаправленные тенденции в развитии банковского кредитования в РФ, которые в основном сводятся к ужесточению условий по кредитным договорам при изменении условий, ограничению спектра кредитных продуктов для отдельных категорий заемщиков и др.

Банковский кредит, заемщик, ипотека, ликвидность

Короткий адрес: https://sciup.org/140266652

IDR: 140266652

Текст научной статьи Анализ тенденций развития банковского кредитования в РФ

THE ANALYSIS OF DEVELOPMENT TRENDS OF BANK CREDITING IN THE RUSSIAN FEDERATION

Коммерческие банки предлагают банковские продукты, которые приняты в международной финансовой практике.

Кредитное управление анализирует и генерирует информацию о выданных кредитах по отделению в целом, осуществляет контроль над их использованием и возвратом, изучает сами кредитные заявки и производит выдачу кредитов по решению Кредитного комитета.

Главными факторами ужесточение условий банковского кредитования являются изменение банками политики управления своими активами и пассивами, ухудшение условий внутреннего фондирования, ситуация в нефинансовом секторе российской экономики и ожидания дальнейшего изменения этой ситуации. Условия банковского кредитования в различных сегментах кредитного рынка изменились неоднородно. Общим для всех рассматриваемых сегментов было повышение требований к финансовому положению потенциальных заемщиков.

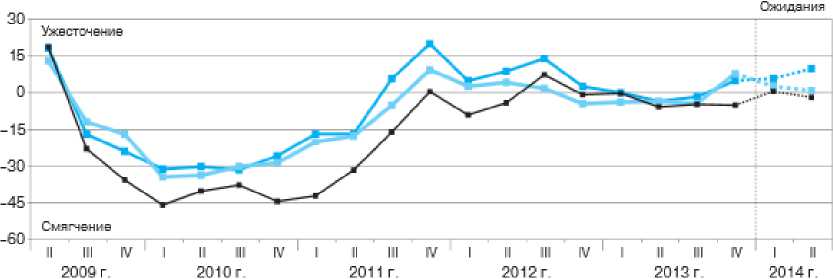

По итогам общероссийского обследования банков, для крупных корпоративных заемщиков и представителей малого и среднего бизнеса в конце 2013 года условия банковского кредитования значительно изменились (рисунок 1).

Рисунок 1. Изменение условий кредитования отдельных категорий заемщиков

-► Крупные корпоративные заемщики ■* Малый и средний бизнес * Население

В отношении крупных корпораций ужесточение условия банковского кредитования определялось ситуацией с банковской ликвидностью и ожиданиями потенциального сокращения доступности рыночного фондирования банков. Следует отметить, что в последнем квартале 2013 года такой фактор, как ожидания банков, оказывал более значимое влияние на изменение условия банковского кредитования, чем в предшествующих кварталах 2013 года.

О повышении критериев банковского кредитования в сегменте кредитования крупных корпоративных заемщиков по окончанию 2013 года сообщили 15% респондентов.

Требования к финансовому положению крупных организаций — заемщиков ужесточили 13% опрошенных банков, остальные оставили их без изменения; требования к обеспечению по кредиту повысили свыше 8% респондентов. Более 6% участвовавших в обследовании банков сузили спектр кредитных продуктов для крупных корпоративных заемщиков. Вместе с тем 11% банков в последнем квартале 2013 года снизили процентные ставки для данной категории заемщиков, что немного превышает долю тех, кто повысил ставки (8%). Также некоторые банки сократили дополнительные комиссии, увеличили сроки кредитования корпораций, однако это не оказало решающего влияния на общую тенденцию к повышению условия банковского кредитования в отношении крупных заемщиков.

По оценкам респондентов, условия кредитования крупных компаний в начале 2014 года продолжат ужесточаться (об этом заявили около 16% банков). К середине 2014 года, по мнению 23% опрошенных банков, эта тенденция может усилиться.

По окончанию 2013 года на отечественном кредитном рынке, как и на ведущих зарубежных кредитных рынках, изменения условия банковского кредитования были небольшими. В основном в России наблюдалось повышение критериев банковского кредитования, в наибольшей степени коснувшееся организаций малого и среднего бизнеса. Среди причин этого банки-респонденты назвали ухудшение либо ожидание ухудшения финансового положения заемщиков в связи с неопределенностью развития экономической ситуации в России. В этих условиях более весомую роль при одобрении кредита стало играть наличие у потенциального заемщика положительной кредитной истории.

Фактический рост спроса на банковские кредиты в конце 2013 года оказался существенно ниже, чем ожидали банки по результатам обследования в середине года. В последнем квартале банки отметили рост спроса на пролонгацию кредитов крупному, среднему и малому бизнесу, а также потребительских кредитов населению.

Банки-респонденты ожидают, что в начале 2014 года спрос на кредиты со стороны крупных нефинансовых организаций и представителей малого и среднего бизнеса будет расти в меньшей степени, чем в конце 2013 года. По необеспеченным потребительским кредитам банки ожидают сокращения спроса. К середине 2014 года, по их мнению, возможен небольшой рост спроса на кредиты со стороны всех категорий заемщиков.

Для предприятий малого и среднего бизнеса ужесточение условия банковского кредитования было более существенным. Помимо повышения требований к финансовому положению заемщика и обеспечению по кредиту, о чем заявили 16 и 12% респондентов соответственно, около 10% банков сократили продуктовую линейку для этой категории заемщиков, а около 9% — повысили уровень процентной ставки по кредитам малого и среднего бизнеса.

В целом условия банковского кредитования для представителей малого и среднего бизнеса в конце 2013 года ужесточил 21% участвовавших в обследовании банков, 74% респондентов не изменили условия кредитования.

Между тем существенного ужесточения условий кредитования для малого и среднего бизнеса в первом полугодии 2014 года не ожидается.

Для населения повысились условия по потребительскому кредитованию. Политика рационирования кредита, проводимая банками, проявилась в увеличении условий к финансовому положению заемщиков и обеспечению по кредиту при снижении процентной ставки и сокращении дополнительных комиссий. Исключением из тенденции к общему ужесточению условия банковского кредитования стало смягчение условий по ипотечному жилищному кредитованию населения.

Озабоченность банков ростом просроченной задолженности по необеспеченным кредитам населению в течение 2013 года способствовала их более требовательному подходу к отбору заемщиков, что повлекло за собой повышение условий потребительского кредитования.

Рост спроса населения на ипотечные кредиты был довольно высоким, что объясняется как продолжающимся снижением процентных ставок по данному виду кредитов, так и реализацией многочисленных акций банками, решившими увеличить свой ипотечный кредитный портфель. Акции были начаты банками еще в середине 2013 года, однако, учитывая сроки одобрения ипотечных кредитов, можно утверждать, что основной период заключения кредитных договоров пришелся именно на октябрь—декабрь предыдущего года. В то же время спрос физических лиц на прочие долгосрочные кредиты в конце года снизился.

В анализируемый период около 11% опрошенных банков ужесточили условия кредитования для населения. Доступность банковского кредитования для населения продолжала расти, как и прежде, в результате снижения процентных ставок и дополнительных комиссий, а также благодаря уменьшению требований к обеспечению по кредиту и расширению спектра кредитных продуктов. О снижении процентных ставок в сегменте ипотечного кредитования населения сообщил 31% респондентов, остальные банки не изменили ставки. В сегменте потребительского кредитования ставки снизили 27% опрошенных кредитных организаций, около 5% банков повысили ставки.

О повышении требований к заемщикам — физическим лицам в сегменте потребительского кредитования сообщили свыше 20% банков, в сегменте ипотечного кредитования — менее 4%. Доступность ипотеки увеличилась благодаря росту числа банков, осуществляющих кредитование на первичном рынке жилья, кредитование с использованием материнского (семейного) капитала в качестве первоначального взноса.

По оценкам банков-респондентов, в первом полугодии 2014 года возможно дальнейшее ужесточение условия банковского кредитования на всех рассматриваемых сегментах кредитного рынка, за исключением кредитов населению, обеспеченных ипотекой.

Таким образом, показатель изменения условия банковского кредитования является важным экономическим индикатором, который обладает тесной связью с объемами банковского кредитования: в случае ужесточения условия банковского кредитования возрастает вероятность снижения объемов, и наоборот. Банки стремятся качественно улучшить привлекательности своих кредитных продуктов, и тем самым увеличить их продажу.

Список литературы Анализ тенденций развития банковского кредитования в РФ

- Семибратов О.И. Банковское дело. [Текст]:Учебник для вузов / Под ред. Семибратова О.И., М.: Изд-во "Академия", 2013. - 504 с.

- Жуков Е.Ф. Деньги, кредит, банки. [Текст]: Учебник для вузов / Е.Ф. Жуков. - М.: ЮНИТИ, 2012. - 248 c.

- Чеховская, И.А. Особенности банковского кредитования инвестиционной деятельности в России / И.А. Чеховская, А.С. Федорова // Экономика и предпринимательство. - 2014. - № 5, ч. 1. - 547 с.