Анализ тенденций развития электронных услуг в российской федерации

Автор: Горбашко Елена Анатольевна, Ватолкина Наталья Шамилевна

Журнал: Технико-технологические проблемы сервиса @ttps

Рубрика: Организационно-экономические аспекты сервиса

Статья в выпуске: 3 (53), 2020 года.

Бесплатный доступ

В статье анализируется состояние развития электронных услуг в Российской Федерации с точки зрения динамики роста объёмов и структуры рынков интернет-экономики, уровня проникновения ключевых видов услуг секторов B2C и B2B за период с 2012 по 2019 год. Авторы обобщили ключевые тенденции развития электронных услуг и сделали попытку систематизации факторов, оказывающих на них влияние. авторами определено, что рынок электронных услуг развивается стабильно более высокими темпами, чем экономика России в целом, однако пока предел их роста не достигнут. Статья опубликована при поддержке гранта РФФИ 20-010-00571 «Влияние цифровой трансформации на повышение качества и инновационности услуг».

Электронные услуги, интернет-экономика, сектор икт, цифровая экономика

Короткий адрес: https://sciup.org/148319971

IDR: 148319971 | УДК: 339.3+338.46

Analysis of trends of e-service market in russian federation

The article analyzes the development status of e-services in the Russian Federation from the point of view of dynamics of growth of volumes and market structure of the Internet economy, penetration of key services of B2C and B2B sectors for the period from 2012 to 2019. The authors summarized the key trends in the development of electronic services and made an attempt to systematize the factors that influence them. The authors determined that the market of electronic services is developing steadily at a higher rate than the Russian economy as a whole, but so far the limit of their growth has not been reached. The reported study was funded by RFBR, project number 20-010-00571 "The Impact of Digital Transformation on Improving the Quality and Innovation of Services".

Текст научной статьи Анализ тенденций развития электронных услуг в российской федерации

Цифровая трансформация сферы услуг, как показано в [8] привела, во-первых, к появлению новых видов цифровых услуг и развитию соответствующих рынков, во-вторых, к трансформации традиционных услуг через внедрение цифровых технологий на различных этапах их жизненного цикла. Анализ динамики развития электронных услуг в Российской Федерации может осуществляться на основе показателей объема предоставленных услуг через оценку их вклада в создание валовой добавленной стоимости и показателей потребления электронных услуг. Производственный подход ограничен тем, что согласно [31] в классификаторах видов экономической деятельности, которые применяются на российском, европейском и международном уровнях отдельно не предусмотрены классификационные группировки для электронных услуг или услуг, которые реализуются в сети Интернет. Поэтому, оценка вклада сектора электронных услуг в ВВП производится по данным сектора информационно-коммуникационных технологий, в который включаются услуги в сфере ИКТ, а также по данным об объёме продаж электронных услуг вне сектора ИКТ, которые могут быть получены лишь по данным исследовательских и аналитических организаций.

В России в соответствии с приказом Министерства связи и массовых коммуникаций РФ от 7 декабря 2015 г. N 515 "Об утверждении собирательных классификационных группировок "Сектор информационно-коммуникационных технологий" и "Сектор контента и средств массовой информации" к сектору ИКТ можно обобщённо отнести пять групп видов экономической деятельности: производство ИКТ-оборудования и элементной базы, в том числе производство бытовой электроники; оптовая торговля ИКТ-оборудованием; деятельность в сфере телекоммуникаций, в том числе в области связи; деятельность в области информационных технологий (производство и издание программного обеспечения); оказание других информационных услуг, в том числе услуг по обработке данных и деятельность web-порталов.

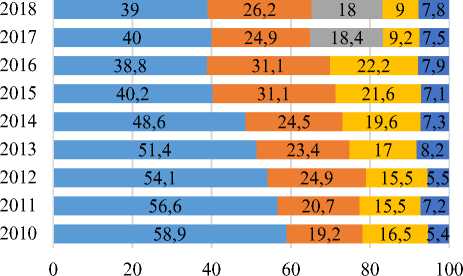

По данным [26] по итогам 2018 года в России удельный вес численности занятых сектора ИКТ составлял 2,6%, а удельный вес валовой добавленной стоимости - 3.2%. Распределение долей ВВП сектора ИКТ по видам экономической деятельности представлено на рисунке 1. До 2015 года методика расчёта не предусматривала отдельную группу «Оказание прочих информационных услуг» и её данные были включены в группу «Отрасль информационных технологий».

Деятельность в сфере телекоммуникаций Отрасль информационных технологий Оказание других информационных услуг Производство ИКТ

Оптовая торговля, связанными с ИКТ

Рисунок 1 – Структура валовой добавленной стоимости сектора ИКТ в Российской Федерации в 2010 – 2018 гг. [8,10,11,26]

Как видно из рисунка, до 2013 года деятельность в сфере телекоммуникаций (или электросвязи по методике, которая применялась до 2015 года) преобладала в структуре ВВП ИКТ-сектора, однако к 2018 году совокупная доля отрасли информационных технологий и других информационных услуг является самой высокой – 44,2%.

Вместе с тем понятие электронных услуг значительно шире услуг по обработке данных и услуг web-порталов. По определению [6] к ним могут быть отнесены все услуги, оказываемые в электронной форме через Интернет, в том числе и те, у которых часть жизненного цикла осуществляется офф-лайн. Такие услуги относятся к гибридным. Консолидированные данные по объёмам интернет-экономики в России представляет Ассоциация электронных коммуникаций в ежегодных аналитических докладах «Рунет сегодня». Доклады охватывают широкий спектр видов электронных услуг. Важной особенностью их методики является включение в состав интернет-экономики сегмента маркетинга и рекламы в интернете, доходы от которой являются основой бизнес-модели многих провайдеров электронных услуг. Данные о структуре интернет-экономики за 2015-2019 гг. представлены в таблице 1.

Несмотря на то, что в исследовании Ассоциации электронных коммуникаций представлены не все виды электронных услуг, реализуемых на возмездной основе, его данные позволяют судить об общей структуре и динамике роста объёмов рынков электронных услуг, в котором доминируют потребительские услуги в области финансов и торговли (88,7%), а сектор B2B услуг занимает лишь 2,7% от объёма рынка электронных услуг. Самыми крупными являются субсекторы онлайн-ритейла (27,6% от общего объёма рынка), электронных платёжных услуг (28,5% от общего объема рынка), онлайн-тревэла (15,5% от общего объёма рынка). Структура рынка за пять лет осталась практически неизменной, однако сектор «Финансы и торговля» в 2018-2019 гг. включает три новых субсектора, два из которых – «Транспортные услуги и доставка еды» и «Билеты на мероприятия» за два года увеличили объём продаж в 4,2 раза и в 5,5 раз соответственно. В целом, объем рынков цифровой экономики в России за пять лет почти утроился, хотя отдельные его секторы продемонстрировали разную динамику. Самым быстрорастущим является сектор «Финансы и торговля», который увеличил объёмы продаж на 286,5%.

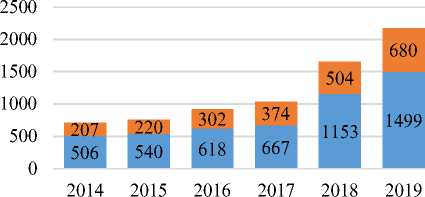

В рамках данного сектора наиболее полные данные по объемам продаж доступны по рынку интернет-торговли. Ассоциация компаний интернет-торговли включает в указанные объёмы внутреннюю и трансграничную торговлю. Как видно из рисунка 2, за период 2014 – 2019 гг. объемы интернет-торговли выросли более, чем в три раза (рост – 305,6%), рост объемов внутренней торговли составил 296,2%, трансграничной торговли – 328%.

За тот же период, как показано в [7] рост произведённого ВВП по разделу ОКВЭД G47 «Торговля розничная, кроме торговли автотранспортными средствами и мотоциклами» составил всего 109% в текущих ценах. Это позволяет утверждать, что происходит перераспределение объёмов продаж между традиционными и электронными каналами продаж, но стимулирующий эффект электронных каналов продаж на общую динамику торговли остаётся невысоким.

Также, как и остаётся невысокой доля интернет- института экономической политики имени Е.Т.

торговли в общем обороте розничной РФ – 5,3% Гайдара [19], в то время как в США этот показа-по данным АКИТ и 4,07% по данным обзора со- тель составляет 14,3%, в Китае – 23,9% [3]. стояния рынка электронной торговли в РФ

Таблица 1 – Объемы рынков цифровой экономики в составе основных сегментов, с 2015 по 2018 гг. [составлено по 23,27,28,29,30]

|

Сегмент рынка цифровой экономики |

Объем рынка 2015 г., млрд. руб |

Объем рынка 2016 г., млрд. руб |

Объем рынка 2017 г., млрд. руб |

Объем рынка 2018 г., млрд. руб. |

Объем рынка 2019, млрд. руб. |

Рост 2019 к 2015 г., % |

|

Всего |

1676,48 |

1942,2 |

2932,14 |

3522,5 |

4699,3 |

280,3 |

|

Маркетинг и реклама |

150,56 |

191,1 |

224,0 |

262, 9 |

314,0 |

208,55 |

|

Web- и мобильная разработка |

25,4 |

26,5 |

28, |

30,3 |

33,0 |

129,9 |

|

Контекстная реклама |

79,8 |

115.4 |

140,8 |

165,4 |

194,6 |

243,9 |

|

Медийная реклама |

19,8 |

21,5 |

23,0 |

26,7 |

31,0 |

156,6 |

|

Видеореклама |

4,45 |

5,5 |

8,0 |

10,0 |

19,1 |

429,2 |

|

Контент-маркетинг и маркетинг в соцсетях |

21,11 |

22,2 |

24,2 |

30,5 |

36,3 |

172,0 |

|

Финансы и торговля |

1456,5 |

1611,0 |

2544,53 |

3078,4 |

4172,8 |

286,5 |

|

Онлайн-ритейл |

570,0 |

706,0 |

903,7 |

1027,8 |

1295 |

227,2 |

|

Онлайн-трэвел |

315,3 |

500,0 |

620,0 |

670,6 |

730,3 |

231,6 |

|

Рынок электронных платёжных услуг |

571,2 |

686,0 |

816,34 |

1125,0 |

1338,8 |

234,4 |

|

Транспортные услуги, доставка еды |

- |

169,0 |

204,49 |

148,6 |

628,2 |

478,5* |

|

Билеты на мероприятия |

11,0 |

60,5 |

||||

|

Профессиональные и бытовые услуги |

95,4 |

120,0 |

||||

|

Инфраструктура и связь |

14,9 |

77,1 |

93,31 |

106,2 |

126,8 |

164,1*** |

|

Рынок доменов |

2,6 |

2,9 |

5,9 |

3,3 |

3,5 |

134,6 |

|

Рынок SaaS |

6,3 |

8,2 |

10,6 |

12,8 |

15,2 |

241,2 |

|

Рынок хостинга (кроме облачного) |

6,0 |

6,1 |

6,71 |

7,4 |

8,1 |

135,0 |

|

Рынок инфраструктуры (облачный хостинг, IaaS, PaaS и т.д.) |

- |

59,9 |

70,1 |

82,7 |

100,0 |

166,9** |

|

Медиа и развлечения |

54,52 |

63,0 |

70,3 |

75,0 |

85,7 |

157,2 |

|

Онлайн-видео |

3,8 |

4,6 |

5,2 |

5,8 |

7,8 |

205,3 |

|

Игры |

46,7 |

53,2 |

59,1 |

62 |

69,4 |

148,6 |

|

Онлайн-музыка |

2,33 |

2,8 |

3,0 |

3,5 |

4.2 |

180,3 |

|

Электронные книги |

1,69 |

2,3 |

3,0 |

3,7 |

4,3 |

254,4 |

*Отношение объёма продаж транспортных услуг, доставки еды, услуг продажи билетов на мероприятия, профессиональных и бытовых услуг в 2019 году к объёму продаж профессиональных и бытовых услуг в 2016 году

**Отношение показателей 2019 года к показателям 2016 года

***Отношение показателей 2019 года к 2016 году

Самым маленьким по объёму продаж сегментом интернет-экономики остаётся «Медиа и развлечение» (1,8% от общего объёма рынка) несмотря на то, что в настоящее время уже произошли принципиальные изменения в бизнес-моделях провайдеров развлекательного контента. В частности, платная модель потребления контента преобладает над рекламной, и сокращаются объёмы потребления нелегального контента.

Таким образом, исследование показало, что драйвером роста рынков интернет-экономики являются гибридные услуги, объём продаж которых пока в 40 раз больше, чем объём продаж высокотехнологичных услуг инфраструктуры и связи. На наш взгляд, это объясняется зрелостью рынка гибридных услуг, основанных на традиционных бизнес-моделях и ценностных предложениях, которые быстро адаптировались к новым электронным каналам продаж и эксплуатируют традиционную аудиторию. Вместе с тем рынок гибридных электронных услуг является квази-интернет-рынком, так как интернет выступает одним из каналов продаж в омниканальных моделях распределения. Вместе с тем он генерирует спрос на новые цифровые сервисы, связанные с обработкой информации об электронной коммерции и других гибридных услугах, такие как маркетплейсы, сервисы по сбору и анализу данных, сервисы по созданию и продвижению интернет-магазинов и так далее.

Внутренняя торговля Трансграничная торговля

Рисунок 2 – Динамика объёмов российского рынка интернет-торговли за период 2014 – 2019 гг., млрд. рублей [3]

Наряду с показателями объёмов продаж необходимо использовать показатели проникновения электронных услуг, представленные данными о доле населения, использующего электронные услуги, и показатели интенсивности использования электронных услуг, включающие данные о численности аудитории интернет-ресурсов и о частоте использования услуг.

Показатели проникновения электронных услуг тесно связаны с показателями использования Интернета. (рис. 2). Как показано в [7] использование интернета опосредуется использования определённых электронных услуг, которые предоставляют провайдеры на основе определённой бизнес-модели.

По данным НИУ ВШЭ в Российской Федерации доля населения в возрасте 15-74 лет, использующего Интернет– 87,3% [26], использующего Интернет практически каждый день – 68,8%, при том, что второй показатель растёт более высокими темпами (140,9% роста за период 2013 – 2019 гг. против 122,9% за тот же период). Как видно из рисунка 3 последние годы аудитория Интернета растет медленно, в основном за счет подключения пользователей старшего поколения [21]. Среди других возрастных групп проникновение Интернета близко к предельному уровню. Основная же тенденция последних лет – увеличение доли пользователей мобильного интернета, которая по данным [23] составляет 86,2 млн человек или 70,5% населения страны. Годом ранее этот показатель составлял 56%. Это означает, что период экстенсивного роста потребительского сегмента интернет-экономики заканчивается, так как основная доля экономически активного населения уже используют интернет для поиска информации, развлечений, совершения покупок и финансовых операций. Однако, как видно из рисунка, существует значительный разрыв между показателями проникновения Интернета и показателями проникновения ключевых видов электронных услуг, что определяет потенциальную область роста числа их активных потребителей.

Самыми быстрыми темпами растёт проникновение электронных финансовых услуг, которые за период с 2013 по 2018 годы увеличили свою аудиторию почти в четыре раза. Более того, данные Банка России отличаются от данных, приводимых НИУ ВШЭ. Так, по его данным [4] доля взрослого населения, использующего дистанционный доступ к банковским счетам составляет 55,2 % от опрошенных.

Доля населения, использующего интернет практически каждый день

Доля населения, использующего Интернет для заказа товаров, услуг

Доля населения, использующего Интернет для получения государственных и муниципальных услуг в электронной форме

Доля населения, использующего Интернет для получения дистанционного образования

Рисунок 3 – Выборочные показатели, характеризующие динамику проникновения Интернета и использования электронных услуг в Российской Федерации для населения в возрасте от 15 до 72 лет в период 2013 – 2108 гг ., % [9,10,11,26]

Высокие темпы роста демонстрируют показатели проникновения электронных государственных и муниципальных услуг – 242,8% за период с 2013 по 2018 г. Как показано в [23] за последние два года число пользователей цифровых госуслуг в России выросло на 42 %, что почти втрое превышает среднемировые темпы роста.

Доля населения, использующего Интернет для заказа товаров и услуг значительно ниже доли интернет-аудитории и доли населения, использующего цифровые государственные услуги, что означает, что ключевого драйвера роста - проникновения интернета, недостаточно для увеличения объёмов продаж товаров и услуг в Интернете. Офлайн сегмент остаётся серьёзным конкурентом интернет-экономики, который демонстрирует недостаточно преимуществ для покупателей. Однако, следует учитывать опосредованное влияние интернет-сегмента на поведение потребителей и объёмы торговли в целом.

Так, существует феномен ROPO (Researched Online, Purchased Offline), когда поиск товаров происходит в Интернете, а приобретение осуществляется офлайн [17]. Доля ROPO-покупок может варьироваться в зависимости от специфики товарной категории и других факторов. Например, по данным М.Видео [25], более 48% покупателей электроники в России начинают поиск информации в онлайне и ROPO-покупатели приносят на 40% больше дохода, чем те, которые покупают офлайн, но не заходят на сайт. ROPO-покупатели с мобильного устройства приносят ещё на 30% больше дохода. Поэтому, в некоторых аналитических исследованиях (например ЯндексМаркет.Анали-тика) в аудиторию онлайн-торговли включают пользователей, которые в течение месяца «искали товары в интернете, посещали сайты интернет-магазинов или совершали онлайн-по-купки» и уровень проникновения электронной коммерции по разным данным может значительно отличаться.

По данным НИУ ВШЭ сегмент дистанционного образования стагнирует и уровень его проникновения не превышал 3% населения за все годы наблюдений. Однако, по оценкам [15], по итогам 2019 года объём российского b2c-рынка онлайн-образования достиг 38,5 млрд руб. при среднегодовых темпах роста на уровне 20%. В конце 2023 года, по прогнозу, его величина перевалит отметку 60 млрд руб. в год при среднегодовых темпах роста на уровне 12-15%. Как отмечается в исследовании, оценки экспертов лежат в крайне широком диапазоне. По мнению Дмитрия Волошина (Otus.ru), в 2019 году рынок российского онлайн-образования не превышал 21,2 млрд руб. и растёт на 17-27% в год,

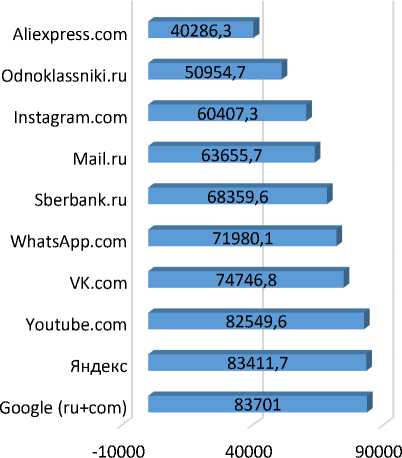

Проникновение электронных услуг может быть охарактеризовано данными об аудитории различных ресурсов на основе статистики, предоставляемой WebIndex [5]. Топ-10 наиболее популярных ресурсов представлены на рисунке 4.

Показатели численности аудитории и частоты использования имеет наибольшее значение для электронных услуг, которые являются бесплатными для потребителей и поэтому объем их потребления не может быть охарактеризован объемами продаж. К таким услугам относятся социальные сети, мессенджеры, хостинги, информационные порталы и средства массовой информации. Для услуг, которые оплачиваются потребителями, он является вспомогательным и характеризует, скорее, показатель проникновения услуги на соответствующем рынке.

Как видно из рисунка, в числе ведущих игроков рынка электронных услуг представлены ресурсы, основанные на различных биз-нес-моделях и предоставляющие как чистые цифровые, так и гибридные услуги. Как видно из рисунка, интернет по-прежнему является в первую очередь информационным пространством, так как самой большой аудиторией обладают средства массовой информации, информационные порталы, видео-хостинги и социальные сети [7]. Однако границы между цифровыми и гибридными услугами начинает стираться, так как социальные сети интегрируют образовательные и платёжные сервисы, функции электронной коммерции.

Рисунок 4 - Среднемесячная аудитория интернет-ресурсов в Российской Федерации в возрасте 1264 лет за период март 2020 года, тыс. человек [5]

Согласно таблице 2 показатель проникновения интернета в предпринимательский сектор и социальную сферу также является высоким и практически не изменился за период с 2013 года, что свидетельствует о наличие системных барьеров к его увеличению. Фактически, данный показатель можно приравнять к использованию электронных услуг, так как по данным НИУ ВШЭ [26], целями использования интернета в организациях предпринимательского сектора включает использование электронной почты (86,4%), поиск информации в сети (85,6%), осуществление финансовых операций (66,7%), профессиональная подготовка персонала (43,2%), проведение видеоконференций (41,9%), наем персонала (40,2%), подписка на электронные базы данных или библиотеки (30,5%), осуществление закупок (19,9%).

Таблица 2 – Выборочные показатели, характеризующие динамику использования электронных услуг организаций предпринимательского сектора в Российской Федерации в период 2013 – 2018 гг. [9,10,11,26]

|

Показатели использования электронных услуг |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

2018 к 2013,% |

|

Удельный вес организаций предпринимательского сектора (в их общем числе), использующих: |

|||||||

|

Широкополосный интернет,% |

80,8 |

81,4 |

78,9 |

80,5 |

81,6 |

86,0 |

106,4 |

|

Облачные сервисы, % |

11,0 |

13,8 |

18,4 |

20,5 |

22,6 |

27,1 |

246,3 |

|

Электронный обмен данными между своими и внешними информационными системами, % |

24,1 |

53,1 |

59,2 |

61,6 |

62,2 |

н/д |

258,1* |

|

Удельный вес организаций социальной с |

еры (в их общем числе), использующих: |

||||||

|

Широкополосный интернет,% |

75,8 |

79,2 |

79,3 |

81,5 |

83,5 |

н/д |

110,1* |

|

Облачные сервисы,% |

12,0 |

14,1 |

20,0 |

21,8 |

24,4 |

н/д |

203,3* |

|

Электронный обмен данными между своими и внешними информационными системами,% |

н/д |

49,8 |

57,6 |

61,0 |

62,6 |

н/д |

125,7** |

**отношение показателя 2017 года к 2013 году

**отношение показателя 2017 года к 2014 году

При этом использование облачных услуг и электронного обмена данными за тот же период росло в два раза более высокими темпами, что также свидетельствует об исчерпании потенциала экстенсивного роста, когда и в сфере B2B и в сфере B2C дальнейшее развитие рынка электронных услуг лишь в малой степени обусловлено ростом численности пользователей интернета.

Цели и интенсивность использования населением интернета, на наш взгляд, во-мно-гом обусловлены тремя группами факторов: государственное регулирование отрасли, качество и инновационность электронных услуг, социальные практики и привычки населения. И если первые два фактора являются объектом целенаправленного развития со стороны государства и бизнеса, в частности в рамках национальной программы «Цифровая экономика», то социальные практики изменяются достаточно медленно и во многом обусловлены цифровым неравенством поколений и социальных классов. Показательным является сдвиг социальных практик в период пандемии COVID-2019, когда изменение режимов работы и досуга коснулся всех слоёв населения и существенный рост трафика был зафиксирован у сервисов видеоконференций, он-лайн-гипермаркетов, OTT-сервисов и медиа, образовательных сервисов. Бенефициарами пандемии, как отмечается в [20] стала также интернет-торговля. По словам Президента Национальной ассоциации дистанционной торговли Александра Иванова, участники этого рынка за время самоизоляции могли получить до 6–7 млн новых покупателей, однако это лишь «резерв», то есть потенциально активные покупатели в будущем. Докарантинная практика, по его словам, говорит, что для 70–75% из числа опробовавших ин-тернет-заказы они входят в привычку в течение одного-трех лет.

На наш взгляд, всплеск вынужденного пользовательского интереса к использованию электронных услуг будет иметь долгосрочный эффект благодаря диффузии ожиданий и благоприятного онлайн опыта потребителей, которые позволят им и в дальнейшем активнее обращаться к онлайн сервисам даже в непривычных областях, снизят уровень неуверенности в собственных навыках и безопасности осуществления онлайн транзакций. Кроме того, накопительный положительный эффект оказывает развитие нормативно-правового регулирования электронных услуг в нашей стране, предпринимательская и инвестиционная активность в данной сфере.

Предпринимательский и социальный сектор экономики расширяет использование электронных услуг в зависимости от их доступности и экономических выгод использования, стимулов со стороны государственного регулирования и поддержки, качества и инновационности электронных услуг, улучшения общего качества менеджмента, давления со стороны конкуренции.

В таблице 3 мы попытались обобщить ключевые тенденции и ключевые факторы, развития электронных услуг в России в разрезе 4 современных периодов развития Рунета по методике РАЭК.

Таблица 3 - Ключевые тенденции и факторы развития рынка электронных услуг с 2012 по 2020 годы [составлено по 2,12,13,14,16,22, 24, 23,27,28,29,30]

|

Год |

Ключевые тенденции развития электронных услуг |

Ключевые факторы и инициативы, оказывающие влияние на развитие рынка электронных услуг |

|

Инновационный период развития интернет-экономики (до 2014 года) |

||

|

2012 |

|

|

|

2013 |

commerce для инвестиций

|

|

|

Негативный период развития интернет-экономики (2014-2015 гг.) |

||

|

2014 |

|

|

|

2015 |

|

|

|

• Рост игроков российского интернет-рынка Aliexpress и Wildberries |

|

|

|

Стабилизационный период развития интернет-экономики (2016-2019 гг.) |

||

|

2016 |

спроса к докризисному уровню.

|

|

|

2017 |

|

|

|

2018 |

|

|

|

2019 |

• Стремительный рост пользователей мобильного интернета |

• Подписан Кодекс этики больших данных |

|

|

|

|

2020 |

|

• |

Как показал анализ, ключевыми тенденциями развития электронных услуг за период с 2012 по 2020 год – это стремительный рост проникновения мобильного интернета, потребления видео-контента и видео-рекламы, электронных платежей и шеринг-сервисов C2C, консолидация многих сегментов интернет-рынка и трансформация потребительского поведения. Этому способствовали значительные инвестиции в развитие инфраструктуры интернета и внедрение современных сетевых технологий, рост предпринимательской и инвестиционной активности игроков интернет-рынка, а также усилия по государственному регулированию Интернета и саморегулированию отдельных сегментов интернет-рынков. При этом, несмотря на то, что государственное регулирование интернета в нашей стране носит преимущественно ограничительный характер и в 2019 году Россия возглавила рейтинг европейских стран с самым «несвободным интернетом» по версии неправительственной организации Freedom House [1], рынок электронных услуг развивался более высокими темпами, чем экономика в России в целом. Эксперты крайне неоднозначно оценивают влияние законодательных инициатив на развитие Интернета, однако, на наш взгляд, это неизбежный путь формирования прозрачного и безопасного общественного и коммерческого информационного пространства. Как показывает текущая ситуация с отказом крупных компаний от сотрудничества с Facebook, в западных странах также формируется запрос на подобное регулирование [18]. Большинство регуляторных инициатив имеют долгосрочный эффект и поэтому их указание в рамках конкретного года является несколько условным. В то же время стоит отметить, что интернет-экономика находится под влиянием общей экономической ситуации, платёжеспособности населения и бизнеса, а также ожидаемой полезности использования электронных услуг, так как они продолжают конкурировать с традиционными офф-лайн форматами.

Таким образом, анализ показал, что сфера электронных услуг в Российской Федерации растёт высокими темпами и демонстрирует показатели проникновения до 95,3% взрослого населения, сформировала 4,7 трлн. рублей вклада в ВВП в 2019 году. Основную долю интернет-экономики по объемам валовой добавленной стоимости занимают услуги электронной коммерции и услуг населению, хотя не менее 27 % предприятий России используют облачные и смежные сервисы в своей деятельности и прирост объёмов соответствующих рынков также составляет по разным данным в среднем 25% в год.

По численности аудитории лидируют электронные услуги поисковых систем, социальных сетей, финансовых услуг, государственных услуг и электронной коммерции. Растёт доля электронных услуг, которые оплачиваются потребителем, что связано с улучшением качества услуг и стремлением к улучшению качества жизни.

Вместе с тем, потенциал роста уровня проникновения, интенсивности использования и объемов продаж электронных услуг можно считать далёким от насыщения, учитывая высокую долю населения, постоянно использующего интернет. В целом электронные услуги пока в первую очередь зависят от развития интернета, его технологий и инфраструктуры, а также от роста уровня зрелости государственного и саморегулирования деятельности в интернете.

Список литературы Анализ тенденций развития электронных услуг в российской федерации

- 2010-2020: самое драматическое десятилетие Рунета Как русский интернет стал одной из самых быстрых, удобных — и несвободных сетей в мире //МЫ^а. [Электронный документ]. – Режим доступа: https://meduza.io/feature/2020/01/04/2010-2020-samoe-dramaticheskoe-desyatiletie-runeta

- Агейчев А. С. Законодательство в сфере Интернет-коммуникаций: российский и международный опыт // COMPARATIVE POLITICS. - 2016. - №2 (23). - С. 73-84.

- Аналитика по рынку e-commerce в России 2018 // АКИТ. [Электронный документ]. - Режим до-ступа:)https://yadi.sk/i/0fF9iSibAkpШw

- Аналитическая справка об индикаторах финансовой доступности за 2018 год (по результатам замера 2019 года). [Электрон. ресурс]. Банк России. - 2019. - Режим доступа : http://www.cbr.ru/Content/ Document /File/ 79893/ acc_indicators_2018(2019).pdf.

- Аудитория интернета в России [Электрон. ресурс] : MediaScope. - Режим доступа : https://webindex. mediascope.net.

- Ватолкина Н. Ш. Сущность и классификация электронных услуг как объекта управления // Национальная концепция качества: государственная и общественная защита прав потребителей : сб. тез. докл. междунар. науч.-практ. конф. - СПб., 2018. - С. 205209.

- Ватолкина Н. Ш. Развитие управления качеством услуг в условиях цифровой трансформации экономики : дис. ... доктора экономических наук : 08.00.05 / С.-Петерб. гос. эконом. ун-т. - Санкт-Петербург, 2020. -409 с.

- Горбашко Е. А. Тенденции развития сферы услуг в условиях цифровой трансформации экономики / Е. А. Горбашко, Н. Ш. Ватолкина // Технико-технологические проблемы сервиса. - № 3 (49). - 2019. - С. 45 - 52.

- Индикаторы цифровой экономики 2017 : статистический сборник / Г. И. Абдрахманова, К. О. Вишневский, Л. М. Гохберг и др., Нац. исслед. ун-т «Высшая школа экономики». - М. : НИУ ВШЭ, 2017. - 320 с.

- Индикаторы цифровой экономики: 2018 : статистический сборник / Г. И. Абдрахманова, К. О. Вишневский, Г. Л. Волкова, Л. М. Гохберг и др.;Нац. исслед. ун-т «Высшая школа экономики». - М.: НИУ ВШЭ, 2018. - 268 с.

- Индикаторы цифровой экономики 2019 : статистический сборник / Г. И. Абдрахманова, Л. М. Гохберг, М. А. Кевеш и др., Нац. исслед. ун-т «Высшая школа экономики». - М. : НИУ ВШЭ, 2019. - 248 с.

- Интернет в России. Состояние, тенденции и перспективы развития. Отраслевой доклад. федеральное агентство по печати и массовым коммуникациям. Москва, 2013. - 96 с.

- Интернет в России. Состояние, тенденции и перспективы развития. Отраслевой доклад. федеральное агентство по печати и массовым коммуникациям. Москва, 2014. - 132 с.

- Интернет в России. — М.: Издательство «Перо», 2016. — 90 с.

- Исследование российского рынка онлайн-образо-вания [Электронный документ]. - Режим доступа: http://research.edmarket.ru/

- Крупин А. Итоги 2018 года: интернет-индустрия 3dnews 4 января 2019 г. [Электронный документ]. -Режим доступа: https://3dnews.rU/980085

- Максиянова Т. В. Влияние инетрнет-экономики на ВВП России // Вопросы современной науки и практики. Университет им. В. И. Вернадского, 2012. № 2(40). С. 177-187.

- Недоступ М. Unilever, Coca-Cola и Starbucks ушли из Facebook // Финансовая газета. 29 июня 2020. [Электронный документ]. - Режим доступа: https ://fingazeta. ru/ekonomika/mirovaya_ekonomika/46 3898

- Обзор состояния рынка электронной торговли в РФ института экономической политики имени Е.Т. Гайдара. Национальная ассоциация дистанционной торговли. [Электронный документ]. - Режим доступа: http://ecomrussia.ru/docs/ report_nadt/ 2019.03.07%20%D00/o9E%D0%91%D0%97%D0%9E %D0%A0%20(fiml).pdf

- Пандемия охватила интернет-торговлю. Покупатели начинают привыкать к онлайн-шопингу // Газета "Коммерсантъ" №110 от 25.06.2020, стр. 7.

- Проникновение Интернета в России. Москва, 15.01.2019. Исследование GfK. [Электронный документ]. - Режим доступа: https://www.gfk.com/ ru/insaity /press-release/issledovanie-gfk-proniknovenie -interneta-v-rossii/

- Рябова В. Нормативные акты 2017 года, имеющие отношение к информационным технологиям 08.01.2018 // DIRUSSIA.RU [Электронный документ]. - Режим доступа: https://d-russia.ru/normativno-pravovye-akty-ispolnitelnoj-vlasti-rossijskoj-federatsii-2017-goda-imeyushhie-otnoshenie-k-it-i-it-industrii.html

- Рунет сегодня 2019. Главный аналитический доклад // РАЭК. 15 апреля 2020 г. [Электронный документ]. - Режим доступа: http:// a.raec.ru

- Тенденции развития интернета в условиях формирования цифровой экономики :аналитический доклад / Г. И. Абдрахманова, Н. В. Бондаренко, К. О. Вишневский, Л. М. Гохберг и др.; Координационный центр национального домена сети Интернет, Нац. ис-след. ун-т «Высшая школа экономики». - М.: НИУ ВШЭ, 2018.

- Турищева М. Mobile to Store. Влияние цифрового маркетинга на офлайн бизнес, 2016.

- Цифровая экономика: 2020 : краткий статистический сборник / Г. И. Абдрахманова, К. О. Вишневский, Л. М. Гохберг и др.; Нац. исслед. ун-т «Высшая школа экономики». - М.:НИУ ВШЭ, 2020. - 112 с.

- Экономика Рунета. Исследование экономики рынков интернет-сервисов и контента в России 20132014 // РАЭК, НИУ ВШЭ. - Москва, 2014. - [Электронный документ]. - Режим доступа: https://raec.ru/ upload/ files/ research- economics -2013-2014.pdf

- Экономика Рунета 2015-2016 // Ассоциация электронных коммуникаций (РАЭК) [Электронный документ]. - Режим доступа: http://files.runet-id.com/2016/presentation-research/presentations/EconomicaRunetaItogy2016.pdf

- Экономика рунета 2017. Экосистема цифровой экономики России 2017 // РАЭК. [Электронный документ]. - Режим доступа: https://raec.ru/upload/files/de-itogi_booklet.pdf

- Экономика Рунета 2018. Цифровая экономика России 2018 // РАЭК. [Электронный документ]. - Режим доступа: https://raec.ru/upload/files/ru-ec_booklet.pdf

- Plaksin, S. Approaches to Defining and Measuring Russia's Internet Economy / S. Plaksin, G. Abdrakh-manova, G. Kovaleva // Foresight and STI Governance. - № 1. - Vol. 11. - pp. 55-65.