Анализ тенденций рынка деривативов на ценные металлы

Автор: Иванов Д.Д.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4-1 (86), 2022 года.

Бесплатный доступ

В статье исследуется современный рынок деривативов на ценные металлы и проводится выявление факторов, которые повлияли на основные тенденции. Рассматриваются ключевые понятия по теме, приводится статистика по рынку деривативов и выявляются основные тенденции рынка деривативов на ценные металлы. Одним из инструментов на современном срочном рынке являются деривативы на ценные металлы. Их ценность заключается в исключительных свойствах металлов и их незаменимости во многих производственных отраслях. С целью грамотного использования данных финансовых инструментов следует выделять закономерности и факторы, которые постоянно меняются и влияют на изменчивость тенденций на рынке деривативов на ценные металлы. Новым фактором, влияющим на соответствующий рынок, является геополитический фактор. В статье отражены предпосылки политических факторов и оценка их влияния.

Рынок деривативов, ценные металлы, факторный анализ, металлы платиновой группы, рынок ценных металлов

Короткий адрес: https://sciup.org/170192281

IDR: 170192281

Analysis of trends in the market of derivatives for valuable metals

The article examines the modern market of derivatives for precious metals and identifies the factors that influenced the main trends. The key concepts on the topic are considered, statistics on the derivatives market are provided and the main trends of the derivatives market for precious metals are identified. One of the instruments in the modern futures market are derivatives for precious metals. Their value lies in the exceptional properties of metals and their irreplaceability in many manufacturing industries. In order to properly use these financial instruments, it is necessary to identify patterns and factors that are constantly changing and affect the variability of trends in the derivatives market for precious metals. A new factor affecting the relevant market is the geopolitical factor. The article reflects the prerequisites of political factors and the assessment of their influence.

Текст научной статьи Анализ тенденций рынка деривативов на ценные металлы

Глобальный рынок деривативов является главной опорой международной финансовой системы и экономики в целом. Сегодня предприятия по всему миру используют деривативы для эффективного хеджирования рисков и снижения неопределенности в отношении будущих цен на базисные активы. Рост рынка деривативов можно назвать экстенсивным, что показывают статистические исследования. Деривативы играют полезную и важную роль в хеджировании и управлении рисками, но они также представляют ряд опасностей для стабильности финансовых рынков и, следовательно, для экономики в целом. Как мировая экономика в 2008 году, так и отдельные рынки и организации почувствовали опасность использования производных финансовых инструментов. Ещё в начале столетия в письме акционерам Berkshire Hathaway Уоррен Баффет назвал деривативы «Финансовым оружием массового поражения» несмотря на то, что деривативы являются важным инструментом как для финансовых, так и для нефинансовых компаний и при этом рынок продолжает расширяться. Однако мнения по данному вопросу расходятся.

Резкий рост деривативов можно назвать экстремальным для финансового рынка, который был не готов к такому развитию в 2008 году. На данный момент рост продолжается и по некоторым оценкам исследователей мировой рынок деривативов оценивается более чем в квадриллион долларов. Стоит отметить, что предприняты масштабные меры по регулированию биржевого и внебиржевого рынков деривативов, что поддерживает определенную стабильность данного рынка после кризиса 2008 года и способствует его развитию.

В этой связи прослеживается актуальность исследования данного сегмента финансового рынка с целью прогнозирования будущих тенденций и обнаружение возможных рисков на данном рынке. Рынок деривативов на ценные металлы привлекает особенное внимание в связи с многократным ростом цен на базисные активы и производные финансовые инструменты соответственно. Зачастую сложно сразу определить причины данных изменений.

Целью данного исследования является анализ общих тенденций рынка деривативов, выявление общих закономерностей и выделение изменений в рамках сегмента срочного рынка ценных металлов. Также в рамках работы происходит выделение групп факторов, влияющих на рынок цен- ных металлов в рамках теоретического обоснования тех или иных изменений.

Деривативы используются для хеджирования и спекуляции рисками, связанными с торговлей и финансами. При использовании для хеджирования рисков производные инструменты переносят риски от хеджеров, которые не желают нести риски, к сторонам, более способным или более желающим их нести. В этом отношении деривативы помогают эффективно распределять риски между различными лицами и группами в экономике. Инвесторы также могут использовать деривативы для спекуляций и участия в арбитражной деятельности. Отдельно стоит отметить, что торговля финансовыми деривативами основана на методах кредитного плеча, получая огромную прибыль с небольшим количеством денег.

При переходе к непосредственной оценке тенденций рынка, стоит отметить, что рынок производных финансовых инструментов разделяется на два основных сегмента – биржевой и внебиржевой рынок (Далее – ОТС). Соответственно биржевые деривативы торгуются через центральную биржу с общедоступными цена- ми и стандартизированными контрактами. Внебиржевые деривативы торгуются между двумя сторонами (двусторонние переговоры) без прохождения биржи или каких-либо других посредников. OTC (Over the Counter) – это термин, используемый для обозначения инструментов, которые торгуются через дилерскую сеть, а не через какую-либо централизованную биржу. Они также известны как акции без списка, где ценные бумаги торгуются брокерами-дилерами путем прямых переговоров. В связи с этим возникает одна из проблем при сборе статистических данных. Несмотря на то, что в рамках проведения регулирования внебиржевого рынка, в части учёта всех сделок репозитариями, консолидировать данные такого объёма не просто. Некоторые финансовые организации в соответствии со своими методиками и источниками информации приводят консолидированные данные. Одной из таких организаций является Банк международных расчётов (Далее – BIS).

В рамках статистики биржевых деривативов BIS предоставляет информацию по биржевым валютным и процентным деривативам без учёта других секций.

Рис. 1. Статистика биржевых деривативов по открытому интересу, млрд долларов США

На рисунке 1 представлены изменения показателя «Открытого интереса биржевых фьючерсов и опционов на валюту и процентные ставки. Данные сегменты рынка выбраны из-за того, что они занимают большую долю биржевого срочного рынка. Стоит отметить, что в целом показатель открытого интереса изменился не- значительно с 2016 года. На конец 2021 года изменение значений составило 34% по фьючерсным контрактам и (-3%) по опционным контрактам. При этом заметны существенные колебания, диапазон значений составил 44% и 62% от максимального значения соответственно. Объем, который часто используется в сочетании с откры- тым интересом, представляет собой общее количество акций или контрактов, которые перешли из рук в руки в течение однодневной торговой сессии. Чем больше объем торговли во время рыночной сес- сии, тем выше объем торговли. Многие трейдеры используют открытый интерес в качестве индикатора для подтверждения тенденций и разворотов тренда как на фьючерсном, так и на опционном рынках.

Рис. 2. Статистика биржевых деривативов по среднесуточному обороту, млрд долларов

США [5]

В качестве ещё одного интересного индикатора биржевого рынка можно считать - среднесуточный объем торгов соответствующими инструментами. На рисунке 2 представлены данные по среднесуточному обороту контрактов, можно отметить, что объёмы по фьючерсам существенно превышают объёмы по опционам в среднем в 4 раза. При этом наблюдается корреляция динамики объёмов оборотов. Это говорит о том, что оба инструмента являются востребованными на рынке, но с учётом специфики инструмента обороты по опцио- нам существенно ниже. Несмотря на превышающий общий объём в соответствии с рисунком 1.

Иначе дело обстоит со статистикой внебиржевого рынка. На данном этапе происходит более подробная классификация. Это связано с тем, что примерное соотношение объёмов внебиржевого рынка к биржевому 9 к 1. В соответствии с этим конкретизация проводится по внебиржевому сектору.

USD trn

■ 1500

llllllllill

Н2 2О16 Н2 2017 Н2 2018 Н2 2019 Н2 2020 Н1 2021

А Всего ^ Валютные ф Процентные Золото Прочие ценные металлы

Рис. 3. Сумма внебиржевых деривативов в обращении, трлн долларов США [5]

На рисунке 3 представлена динамика изменения объёмов внебиржевого рынка деривативов в соответствии с измерениями BIS. Также стоит отметить превалирующую долю валютных и процентных деривативов, которые составляют более 90% общего рынка. По приведенной статистике BIS деривативы на ценные металлы составляют примерно 0,2% от общего объёма контрактов, что равняется 1 093,88 млрд долларов США. Необходимо более детально рассмотреть динамику товарной секции внебиржевого рынка.

В таблице 1 более подробно раскрываются значения по товарной секции, а именно ценным металлам и золоту. Золото в свою очередь также является ценным металлом, однако, учитывается отдельно исходя из объемов торгов, а также специфической роли в мировой финансовой системе.

Таблица 1. Условная сумма непогашенных обязательств по товарным внебиржевым деривативам [5]

|

В млрд долл. |

Условная сумма непогашенных обязательств |

|||||||

|

H2 2017 |

H1 2018 |

H2 2018 |

H1 2019 |

H2 2019 |

H1 2020 |

H2 2020 |

H1 2021 |

|

|

Товарные контракты |

1862 |

2133 |

1903 |

2114 |

2129 |

2099 |

2051 |

2453 |

|

Золото |

520 |

568 |

518 |

757 |

734 |

867 |

834 |

978 |

|

Другие ценные металлы |

53 |

70 |

65 |

73 |

101 |

82 |

95 |

116 |

|

Другие товары |

1288 |

1495 |

1320 |

1285 |

1294 |

1150 |

1122 |

1359 |

Значение валовой номинальной или условной стоимости всех срочных контрактов, заключенных и еще не урегулированных на отчетную дату показывает положительную динамику на протяжении последних лет. Доля ценных металлов вместе с золотом составляет около 45% суммарного объёма товарной секции, при этом прочие ценные металлы отдельно составляют 4,7%. При этом наблюдается рост данного показателя и наибольшее значение, за весь период наблюдений.

Таблица 2. Валовая рыночная стоимость по товарным внебиржевым деривативам [5]

|

В млрд долл. |

Валовая рыночная стоимость |

|||||||

|

H2 2017 |

H1 2018 |

H2 2018 |

H1 2019 |

H2 2019 |

H1 2020 |

H2 2020 |

H1 2021 |

|

|

Товарные контракты |

189 |

207 |

220 |

198 |

197 |

260 |

216 |

300 |

|

Золото |

21 |

23 |

21 |

31 |

30 |

48 |

33 |

25 |

|

Другие ценные металлы |

3 |

4 |

4 |

4 |

5 |

6 |

8 |

7 |

|

Другие товары |

164 |

180 |

195 |

163 |

162 |

206 |

174 |

268 |

Валовая рыночная стоимость также является важным индикатором. Представляет сумму абсолютных значений всех непогашенных срочных контрактов с положительной или отрицательной восстановительной стоимостью, оцененных по рыночным ценам, действовавшим на отчетную дату. Таким образом, валовая положительная рыночная стоимость непогашенных контрактов дилера представляет собой сумму восстановленной стоимости всех контрактов, которые находятся в позиции текущей прибыли по текущим ры- ночным ценам (и, следовательно, если бы они были урегулированы немедленно, представляли бы собой претензии к контрагентам).

Значения, представленные в таблице 2 позволяют сделать следующие выводы. Внебиржевой товарный рынок также находится в фазе роста и на 1 квартал 2021 года достиг максимального значения за весь период наблюдений. При этом с 2017 года по 2020 наблюдается экстенсивный рост по золоту практически в 2 раза и при этом к середине 2021 золото возвращается к показателям 2017 года. Валовая рыночная стоимость других ценных металлов показывает другую тенденцию. Наблюдается постепенное увеличение к середине 2020 года и менее значительное снижение при сравнении с динамикой золота. Валовая рыночная стоимость раскрывает масштабы валовой передачи ценовых рисков на рынках ПФИ. Кроме того, валовая рыночная стоимость по текущим рыночным ценам позволяет оценить размер и экономическую значимость рынка ПФИ, и про- вести сопоставление между различными рынками и продуктами. Таким образом, можно сказать, что значимость других товаров и ценных металлов на середину 2021 года оказалась выше, чем у золота.

Статистические данные по биржевому рынку деривативов также раскрывает Всемирная организация бирж (Далее - WFE). В рамках своей методики WFE выделяет товарный сегмент биржевого рынка с соответствующей классификацией.

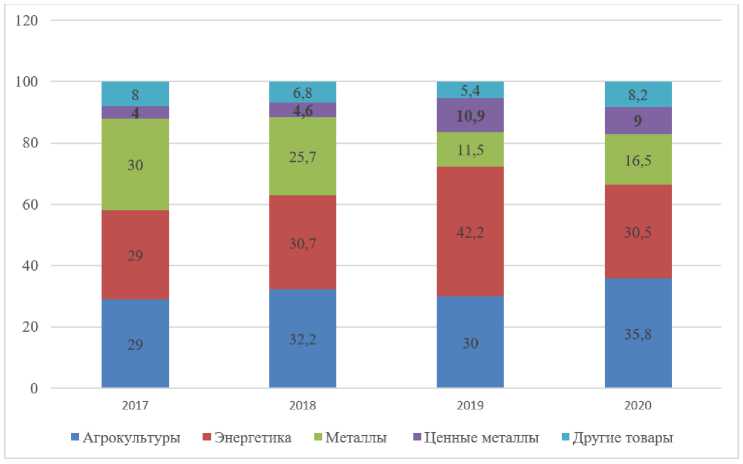

Рис. 4. Распределение товарного рынка ПФИ по базисным активам [6], %

С учётом специфики данных на момент проведения исследования наиболее актуальными были значения на конец 2020 года. Стоит отметить, что доля ценных металлов товарной секции резко выросла в 2019 году по сравнению с 2018 более чем в два раза и составила 10,9% от общего объема товарного рынка деривативов. Значение в 2020 году снизилось до 9%, что может быть связано со снижением ключевых ставок во многих странах, смягчением денежно-кредитной политики и как следствие снижением внимания к ценным металлам и золоту, как защитному активу. При этом тенденции биржевого и внебир- жевого рынка в части драгоценных металлов сходятся, исходя из чего можно сделать вывод об увеличении доли в биржевом секторе в 2021 году.

Подводя промежуточный итог можно сделать следующие выводы. Рынок деривативов продолжает экстенсивности расти под влиянием множества факторов. Доля ценных металлов на рынке деривативов постепенно увеличивается, что касается как биржевого, так и внебиржевого рынков. Для того чтобы понять глубинные причины данной тенденции необходимо разобраться в состоянии конкретных рыночных инструментов.

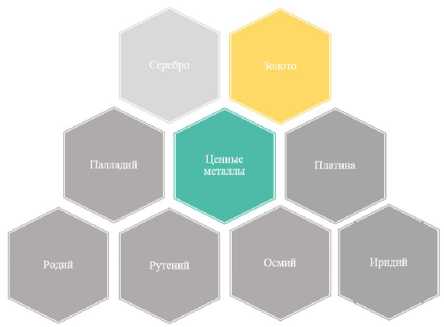

Рис. 5. Классификация ценных металлов

Драгоценные металлы - это металлы, которые являются редкими и имеют высокую экономическую ценность из-за различных факторов, включая их дефицит, использование в промышленных процессах и роль на протяжении всей истории в качестве хранилища стоимости. Наиболее популярными драгоценными металлами среди инвесторов являются золото, плати-наи серебро.

Существует множество исследований по золоту и серебру, как активам и их роль в мировой финансовой системе хорошо известна. Больший интерес представляют металлы платиновой группы (Далее – МПГ) к которым относятся палладий, платина, родий, рутений, осмий, иридий.

Платина-плотный, ковкий металл с исключительной коррозионной стойкостью. Встречается почти в 15 раз реже, чем золото, но широко используется. Это сочетание редкости и функциональности может сделать платину самым ценным из драгоценных металлов. Использование: катализаторы, ювелирные изделия, оружие, стоматология. Основные источники: Южная Африка, Канада, Россия.

Палладий по своим свойствам похож на платину. Как и платина, этот элемент может поглощать огромное количество водорода. Это редкий, ковкий металл, способный сохранять стабильность при высоких температурах. Используется в следующих сферах: ювелирные изделия из «белого золота», каталитические нейтрализаторы в автомобилях, электродное покрытие в электронике. Основные источники: Россия, Канада.

Рутений является одним из металлов платиновой группы, или ПГМ. Все металлы этого семейства элементов считаются драгоценными металлами, потому что они обычно встречаются вместе в природе и имеют схожие свойства.

Использование: Повышение твердости сплавов и покрытие электрических контактов для повышения долговечности и коррозионной стойкости. Основные источники: Россия, Северная Америка, Южная Америка.

Родий - редкий серебристый металл. Обладает высокой коррозионной стойкостью и высокой температурой плавления. Использование: Отражательная способность, включая ювелирные изделия, зеркала и другие отражатели, а также автомобильное использование. Основные источники: Южная Африка, Канада, Россия.

Иридий - один из самых плотных металлов. Он также имеет одну из самых высоких температур плавления и является наиболее устойчивым к коррозии элементом. Использование: перьевые наконечники, часы, ювелирные изделия, компасы, электроника, медицина, автомобильная промышленность. Основной источник: Южная Африка.

Осмий в основном связан с иридием как элементом с самой высокой плотностью. Этот голубоватый металл чрезвычайно твердый и хрупкий, с высокой температурой плавления. Хотя он слишком тяжелый и хрупкий для использования в ювелирных изделиях и издает неприятный запах, металл является желательным дополнением при изготовлении сплавов. Использование:

перьевые наконечники, электрические вы. Основные источники: Россия, Север-контакты, упрочняющие платиновые спла- ная Америка, Южная Америка.

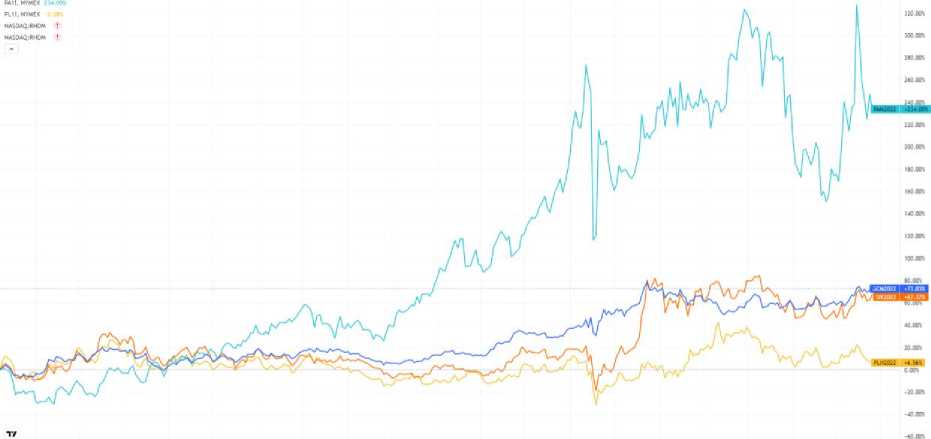

Рис. 6. Изменения цен деривативов металлов платиновой группы за 5 лет [7]

Проводя анализ рыночных деривативов на ценные металлы, стоит обратить внимание на следующие тенденции: Золото превысило максимумы 2011 года, при этом на данный момент в течение последнего года наблюдается повышенная волатильность. При этом палладий с конца 2021 года обновляет ценовые максимумы, с 2017 года рост стоимости составил более чем в 250%. В то же время стоимость платины показывает значительно другую динамику. За 5 лет с 2017 года стоимость актива подвергалась колебанием более чем в 50%. Несмотря на это в начале 2022 года стоимость платины остаётся на том же уровне.

В практике проведения анализа рынка ценных металлов в первую очередь выделяют две основные группы факторов: спекулятивные и производственные. Стоит сказать, что перечень влияющих факторов может быть практически бесконечной, если установлена соответствующая зависимость. К спекулятивным факторам можно отнести следующие: Инвестиционный спрос на монеты и слитки; Закупки в ETF - фонды; Покупки центральных банков; Зависимость цен от валютных курсов. К производственным фактором напрямую относится: Состояние добычи; Продажи металлов на вторичном рынке; Потребле- ние металлов ювелирной, автомобильной, стекольной, химической, электронной и прочими отраслями.

События 2021-2022 годов также позволяют отказаться от принятой системы оценки влияющих факторов на многие активы. Существенное влияние стали оказывать социальные и геополитические факторы, которые затрагивают большинство стран - участников обращения данных металлов. К данным факторам можно отнести влияние пандемии и соответствующих ограничений, что повлияло на снижение добычи и спроса на металлы. В свою очередь влияние оказывают геополитические факторы, которые повышают роль металлов как защитных активов от экономической и политической нестабильности.

Отдельно стоит отметить, что металлы платиновой группы также имеют зависимость цены друг от друга. Китайский исследователь Дун Бао в своей работе провёл анализ взаимовлияния цен металлов платиновой группы [4]. В рамках данной работы проверялась корреляция цен и динамики спотовых цен базисных активов, также новостных факторов. Результаты исследования подтверждают, что в последние два десятилетия цены на металлы платиновой группы росли, несмотря на их колебания. Цены на платину, родий и ири- дий растут одновременно, в то время как цены на палладий и рутений имеют схожие тенденции. При этом палладий влияет на цену рутения. Палладий может объяснить небольшую часть прогнозных стандартных отклонений платины и родия. Его новости оказывают большое влияние на платину и родий. Очевидно, что постоянный дефицит палладия в течение последнего десятилетия постоянно стимулировал его цену, а затем изменение перекинулось на другие металлы платиновой группы.

Список литературы Анализ тенденций рынка деривативов на ценные металлы

- Халл Джон К. Опционы, фьючерсы и другие производные финансовые инструменты // Вильямс. - 2019.

- Самсонова С.С. Мировой рынок внебиржевых деривативов: реформы и текущее состояние // Финансовая аналитика: проблемы и решения. - 2014. - №18 - С. 57-67.

- EDN: QHCTPY

- Zientek M.L., Loferski P.J. Platinum-group elements-so many excellent properties: U.S Geol // M.L. Zientek, P.J. Loferski // Surv. Fact Sheet. - 2014. - № 3064. - С. 1-2.

- Dun Bao Dynamics and correlation of platinum-group metals spot prices. - [Электронный ресурс]. - Режим доступа: https://ezpro.fa.ru:2603/science/article/pii/S0301420720301975.

- Bank for International Settlements. - [Электронный ресурс]. - Режим доступа: https://www.bis.org/statistics/(Дата обращения: 22.03.2022).

- World Federation of exchanges. - [Электронный ресурс]. - Режим доступа: https://www.world-exchanges.org/about (Дата обращения: 22.03.2022).

- Аналитический портал TradingView. - [Электронный ресурс]. - Режим доступа: https://ru.tradingview.com/(Дата обращения: 22.03.2022).