Анализ типовых показателей оценки эффективности инвестиций в организациях АПК

Автор: Постнова М.В., Романова Е.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (5), 2015 года.

Бесплатный доступ

Статья посвящена анализу наиболее распространенных методик оценки эффективности инвестиционных проектов сельскохозяйственных организаций. На примере оценки инвестиционных проектов реально действующих крестьянско-фермерских хозяйств показаны различия в динамическом, бухгалтерском методах инвестиционного анализа, методе реальных опционов. Дана оценка методики оценки инвестиционных проектов для предоставления грантов фермерским хозяйствам на развитие животноводческих ферм.

Инвестиции, инвестиционная деятельность, инвестиционный анализ, эффективность инвестиций, срок окупаемости

Короткий адрес: https://sciup.org/140266657

IDR: 140266657

Текст научной статьи Анализ типовых показателей оценки эффективности инвестиций в организациях АПК

Инвестиционная деятельность представляет собой капитальные вложения, которые компания направляет на реализацию проекта для получения прибыли. Ошибки в принятых решениях могут оказаться дорогостоящими для инвестора или привести его к банкротству [1].

Совершенно очевидно, что в условиях рыночной формации любые инвестиционные решения требуют тщательного экономического обоснования. Это обусловлено следующими основными причинами:

-

- существующей неопределенностью в отношении генерируемых реализацией инвестиционного проекта денежных потоков;

-

- необходимостью оценки нормы временных предпочтений инвестора и возможности ее реализации;

-

- проблемой выбора одного инвестиционного решения из совокупности альтернативных решений, а также другими причинами [2].

Как в зарубежной, так и в отечественной литературе, особое внимание уделяется теоретическим аспектам экономического обоснования инвестиций. Анализируя литературные источники, следует обратить внимание на то, что отечественные и некоторые зарубежные авторы дают различную интерпретацию показателей оценки эффективности инвестиций, точки зрения не однозначные. Данная ситуация указывает на создавшуюся необходимость обобщения и критической оценки точек зрения в литературе, а также возможности практического применения.

Экономическая оценка инвестиционных проектов осуществляется на основе методов, несущих в себе критерии оценки эффективности, которые отвечают требованиям инвесторов с учетом специфики проекта и иными соображениями [3,4].

В основе используемых в процессе инвестиционных расчетов методов и критериев оценки инвестиционной привлекательности проектов лежат западные разработки зарубежных ученых. Так Michael Broadbent и Jone Cullen выделяют 4 критерия экономической оценки проекта:

-

1. Срок окупаемости (payback – PB) – время окупаемости первоначальных затрат будущими доходами;

-

2. Бухгалтерская норма доходности (accounting rate of return – ARR) – процент рентабельности, который проект достигает в течение срока реализации;

-

3. Внутренняя норма доходности (internal rate of return – IRR) – процент доходности, отражающий максимально возможную цену инвестиционных ресурсов проекта с позицией обеспечения его безубыточности;

-

4. Чистый дисконтированный доход (net present value – NPV) – прирост стоимости собственного капитала владельцев проекта в ходе реализации инвестиций.

Среди многочисленных методов инвестиционного анализа следует выделить два основных: динамический и бухгалтерский.

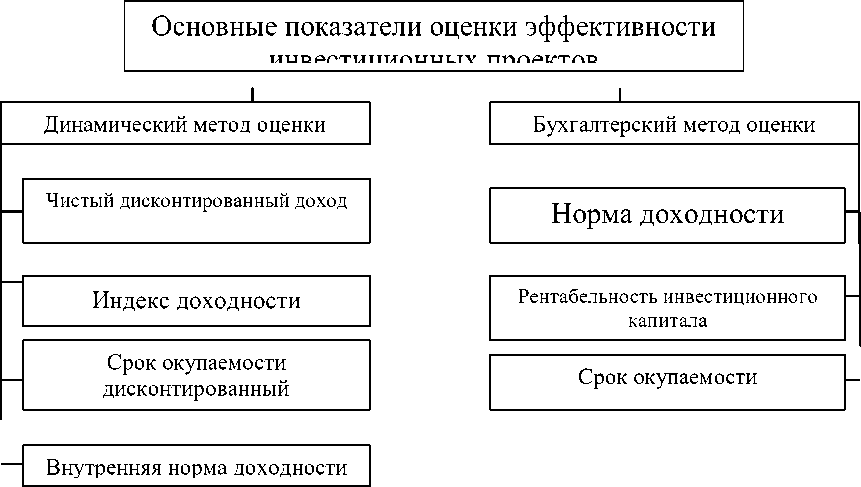

Рисунок 1 - Система показателей эффективности инвестиционных проектов в зависимости от метода оценки

Бухгалтерский метод базируется на расчете показателей предстоящих доходов и расходов без учета времени их возникновения. Динамический метод основан на соотношении положительных и отрицательных денежных потоках проектов, учитываемых с фактором времени. Учет временного аспекта в рамках динамических показателей экономической оценки капитальных вложений осуществляется посредством операции дисконтирования денежных потоков. Данная операция включает в себя пересчет ожидаемых денежных потоков к их ценности на конкретный период времени.

Представленные на рисунке показатели нормы доходности и рентабельности инвестируемого капитала имеют схожий метод расчета. Выделяют их в отдельные критерии в виду их аналитической значимости.

Таблица 1 - Расчет эффективности инвестиционных проектов на основе динамических показателей

|

Результат оценки |

Критерий оценки¹ |

|||

|

NPV |

PI |

IRR |

PB |

|

|

Проект следует применять |

NPV > 0 |

PI > 0 |

IRR > CCK |

РВ < СЖ |

|

Проект ни прибыльный, ни убыточный |

NPV=0 |

PI=0 |

IRR=ССК |

PB=СЖ |

|

Проект следует отклонить |

NPV < 0 |

PI < 0 |

IRR < CCK |

PB > СЖ |

¹ NPV – чистый дисконтированный доход; PI – индекс доходности; IRR – внутренняя норма доходности; PB – срок окупаемости; ССК – средневзвешенная стоимость капитала, инвестируемого в проект; СЖ – срок жизни проекта.

Критерий, относительно которого необходимо сравнивать внутреннюю норму доходности, выбирают в зависимости от структуры капитальных вложений проекта. Показатель «средневзвешенная стоимость капитала» рассчитывается при наличии финансирования из нескольких источников. Следует отметить, что для более точной экономической эффективности проекта, используется срок окупаемости в сравнении со сроком жизни проекта. В таблице 2 представлен универсальный подход к интерпретации основных показателей оценки эффективности капитальных вложений, вместе с тем, для каждого проекта выводы должны быть индивидуальны.

Таблица 2 - Экономическая результативность инвестиционных проектов, получивших государственную поддержку в рамках программы «Развитие семейных животноводческих ферм на базе крестьянских (фермерских) хозяйств» в Ульяновской области

|

Критерии оценки |

КФХ №1 |

КФХ №2 |

КФХ №3 |

КФХ №4 |

|

NPV |

2863,47 |

5482,04 |

372,42 |

3126,47 |

|

PI |

1,15 |

1,47 |

0,14 |

0,99 |

|

IRR |

664,58 |

1900,47 |

(430,70) |

1995,56 |

|

PB |

3,3 |

8 |

10,4 |

8 |

|

ССК |

2732,52 |

2780,72 |

2569,70 |

2365,44 |

|

СЖ |

5,3 |

10,00 |

16,00 |

10,00 |

Как видно из приведенных данных, по сельскохозяйственным организациям наблюдаются колебания значений показателей эффективности инвестиций. По данной методике показатель «внутренняя норма доходности» у всех организаций меньше «средневзвешенной стоимости капитала, инвестируемого в проект», что говорит о недостаточной способности за счет доходов обеспечения инвесторов и кредиторов. Результат оценки остальных показателей дает уверенность инвестированию денежных средств в рассматриваемые проекты.

Наряду с часто применяемым динамическим методом оценки экономической эффективности проекта, применяется метод реальных опционов. В основе его лежит использование теории финансовых опционов, которая построена на расчете простых и, учитывающих временную стоимость денег и риск, показателях.

Первая группа включает в себя:

-

- PB – срок окупаемости;

-

- АRR – расчетная норма прибыли.

Показатели, учитывающие временную стоимость денег:

-

- NPV – чистый дисконтированный доход;

-

- PI – индекс доходности;

-

- IRR – внутренняя норма доходности;

-

- DPP – дисконтированный срок окупаемости, где i – ставка дисконтирования.

Таблица 3 - Оценка эффективности проекта методом реальных опционов.

|

Показатели |

Оценка проекта |

|

|

Применить |

Отклонить |

|

|

Срок окупаемости |

РВ > СЖ |

РВ < СЖ |

|

Чистый дисконтированный доход |

NPV > 0 |

NPV < 0 |

|

Индекс доходности |

PI > 1 |

PI < 1 |

|

Внутренняя норма доходности |

IRR > i |

IRR < i |

Рассчитываемый дисконтированный срок окупаемости (DPP) больше простого срока окупаемости. Расчетная норма прибыли (ARR) показывает, какая часть инвестиционных затрат возмещается в виде прибыли в течение одного интервала планирования.

Общее правило методики заключается в отношении:

если NPV > 0, то PI > 1 и IRR > i, проект следует реализовывать;

если NPV < 0, то PI < 1 и IRR < i, проект необходимо отклонить;

если NPV=0, то PI=1 и IRR=i, проект нулевой, требуется внести изменения для получения положительного результата.

Согласно представленному выше соотношению, положительное значение NPV всегда соответствует ситуации, когда внутренняя норма доходности превышает ставку дисконтирования, поэтому NPV и IRR приводят к одному выводу о принятии или отклонении проекта. Однако если речь идет о двух и более взаимоисключающих проектах (то есть ситуации, когда нужно из трех проектов выбрать лучший), показатели IRR и NPV могут давать разные результаты. Таким образом, в случае когда показатели IRR и NPV приводят к разным выводам о выборе того или иного проекта, следует выбирать инвестиционный проект с максимальным показателем NPV [5].

Таблица 4 - Расчет показателей эффективности инвестиционных проектов методом реальных опционов

|

Показатели |

КФХ №1 |

КФХ №2 |

КФХ №3 |

КФХ №4 |

|

PB |

3,3 |

8,0 |

8,0 |

8,0 |

|

ARR |

0,39 |

0,36 |

0,02 |

0,47 |

|

NPV |

990,05 |

65,61 |

-4735,46 |

7075,39 |

|

PI |

1,15 |

1,47 |

0,14 |

0,99 |

|

IRR |

0,19 |

0,30 |

-0,12 |

0,34 |

|

DPP |

4,33 |

4,00 |

X |

4,00 |

Рассматривая полученные показатели, по реальным крестьянско-фермерским хозяйствам наблюдаются существенные колебания значений относительных показателей. Так, инвестиционный проект КФХ №3 не эффективен. Приведенная методика, а, именно, показатель чистого дисконтированного дохода, индекса доходности и внутренней нормы доходности свидетельствуют о нецелесообразности вложения средств в данный проект (NPV<0, PI<1 и IRR<0,11).

В настоящее время многие регионы страны выделяют гранты на развитие и поддержания отраслей. Ульяновская область не стала исключением. На ее территории осуществлялась областная программа «Развитие сельского хозяйства Ульяновской области» на 2008-2012 годы, где были определены условия предоставление средств главам крестьянских (фермерских) хозяйств из областного бюджета, предусмотренных на развитие семейных животноводческих ферм на базе крестьянских (фермерских) хозяйств. Конкурсный отбор проектов развития семейных ферм проводился конкурсной комиссией, создаваемой Министерством сельского хозяйства Ульяновской области. Проекты развития КФХ оценивались по следующим показателям:

-

1) приоритетность вида экономической деятельности представленного проекта развития КФХ;

-

2) наличие поголовья крупного рогатого скота;

-

3) создание новых рабочих мест в течение первых двух лет реализации проекта;

-

4) место регистрации в качестве главы КФХ;

-

5) уровень софинансирования за счёт собственных средств заявителя;

-

6) планируемый уровень заработной платы работников в первый и последующие годы реализации проекта.

Проекты, набравшие по шести критериям в сумме менее 100 баллов, комиссией отклоняются.

Таблица 5 - Методика оценки инвестиционных проектов Министерства сельского хозяйства Ульяновской области на предоставление гранта главам крестьянских (фермерских) хозяйств на развитие семейных животноводческих ферм (баллы)

|

Критерий |

КФХ №1 |

КФХ №2 |

КФХ №3 |

КФХ №4 |

|

Приоритетность вида экономической деятельности |

100 |

100 |

100 |

100 |

|

Наличие поголовья крупного рогатого скота |

100 |

100 |

100 |

100 |

|

Создание новых рабочих мест в течение первых двух лет реализации проекта |

20 |

50 |

20 |

30 |

|

Место регистрации в качестве главы КФХ |

100 |

100 |

100 |

100 |

|

Уровень софинансирования за счёт собственных средств заявителя |

10 |

20 |

10 |

20 |

|

Планируемый уровень заработной платы работников в первый и последующие годы реализации проекта |

0 |

0 |

0 |

0 |

|

Итого |

330 |

370 |

330 |

350 |

Приведенный результат оценки свидетельствует о возможности реализации инвестиционных проектов. Данная методика направлена на выявление инвестиционных проектов, направленных на развитие региона, а, именно, отрасли сельского хозяйства. Крестьянские фермерские хозяйства получили гранты в различных объемах на развитие семейных животноводческих ферм. Каждому проекту было присвоено более 300 баллов по шести критериям.

На наш взгляд, рассчитанные показатели эффективности инвестиционных проектов отражают картину будущего финансового состояния КФХ. В частности, высокий балл имеют крестьянские (фермерские) хозяйства с достаточным уровнем собственного капитала, удовлетворительной суммой чистого дисконтированного дохода, нормальным значением индекса доходности. Это позволяет им претендовать на получение безвозмездного софинансирования со стороны государства.

Нельзя не отметить, что предприятия агропромышленного комплекса выступают как рисковые и малорентабельные объекты вложения инвестиций, им присуща сезонность, большая доля отведена заемному капиталу в общей структуре и низкий коэффициент обновления основных фондов. В такой ситуации предприятия часто обращаются к банковскому кредитованию [6].

В настоящий момент только ОАО «Российский сельскохозяйственный банк» принимает активное участие в специальных программах кредитования, связанных с развитием сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия [7]. Программы банка направлены на поддержание и развитие сельского хозяйства в регионах, что обусловлено лояльной оценкой финансового состояния заемщика, низкими процентными ставками и доступной структурой обеспечения обязательств.

Кредитование инвестиционного проекта производится банком только после оценки финансовой деятельности предприятия за предыдущий год. Расчет кредитоспособности представленных выше крестьянских (фермерских) хозяйств не представляется возможным в виду того, что они были созданы на момент получения гранта.

Таким образом, рассмотренные выше типовые методики не могут дать полного представления об эффективности инвестиционных проектов малых форм сельскохозяйственных организаций.

Список литературы Анализ типовых показателей оценки эффективности инвестиций в организациях АПК

- Федеральный закон 25.02.1999 N 39-ФЗ (ред. от 28.12.2013) «Об инвестиционной деятельности в Российской Федерации.

- Сиволоцкий, К.А. Основные методы оценки экономической эффективности инвестиционных проектов/К.А. Сиволоцкий, С.Ф. Зайцев//Наука и технологии трубопроводного транспорта нефти и нефтепродуктов. -2013. -№3. -с. 40-45.

- Кривова, Е. С. Совершенствование механизма привлечения реальных инвестиций сельскохозяйственными организациями: монография/Е. С. Кривова. -Ульяновск: УГСХА им. П. А. Столыпина, 2012. -210с.

- Кривова, Е. С. Влияние объемов кредитования как метода заемного финансирования инвестиций на эффективность сельскохозяйственных предприятий/Е.С. Кривова, Е.В. Романова//Вестник Алтайского государственного аграрного университета. -2011. -№11(85). -с.135-138

- Сушкова, С.Н. Методические подходы проведения комплексной оценки инвестиционной привлекательности региона/С.Н. Сушкова, Т.Ю. Сушкова//Материалы IV Международной научно-практической конференции «Аграрная наука и образование на современном этапе развития: опыт, проблемы и пути их решения». -Ульяновск: УГСХА. -2012. -Т. 3. -с. 201-207.

- Курбанов, А.Х. Сравнительный анализ методов оценки эффективности инвестиций/А.Х. Курбанов, Д.Ю. Климов//Учёные записки СПГАУ. -2009. -№2. -с. 13 -19.

- Бобрик, М. А. Как привлечь банки к кредитованию сельхозпредприятий/М.А. Бобрик//Банковское кредитование. -2013. -№3. -с.62-67.