Анализ типовых схем нарушений валютного законодательства РФ и актов органов валютного регулирования участниками внешнеторговой деятельности, выявляемых Московской таможней

Автор: Тяпкин Н.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 6-2 (85), 2021 года.

Бесплатный доступ

Статья посвящена деятельности московской таможни в области валютного регулирования и валютного контроля. Рассмотрены типовые схемы нарушения валютного законодательства. Актуальность выбранной темы обусловлена противоречием между запросом государства на создание экономически эффективной системы валютного регулирования и желанием бизнес-структур сократить финансовые и временные расходы на прохождение установленных процедур, в результате чего возникают вариации схем «обхода» действующего валютного законодательства.

Валютный контроль, московская таможня, валютное законодательство, нарушения

Короткий адрес: https://sciup.org/140259678

IDR: 140259678 | УДК: 338.23

Analysis of standard schemes of violations of the currency legislation of the Russian Federation and acts of the currency regulatory bodies by participants of foreign trade activities detected by the Moscow customs

The article is devoted to the activities of the Moscow customs in the field of currency regulation and currency control. Typical schemes of violation of currency legislation are considered. The relevance of the chosen topic is due to the contradiction between the government's request to create an economically efficient system of currency regulation and the desire of business structures to reduce the financial and time costs of passing the established procedures, as a result of which there are variations in the schemes of "bypassing" the current currency legislation.

Текст научной статьи Анализ типовых схем нарушений валютного законодательства РФ и актов органов валютного регулирования участниками внешнеторговой деятельности, выявляемых Московской таможней

Валютный контроль как обособленная сфера деятельности требует выделения специальных подразделений в таможенных органах на всех уровнях. Данное правило применимо и к Московской таможне, в структуре которой создан собственный отдел валютного контроля. Приводить всю структуру таможни в настоящем исследовании избыточно, поэтому на рисунке 1 представлен её фрагмент, отражающий место отдела валютного контроля в общей иерархии.

Рисунок 1 – Фрагмент структуры Московской таможни, содержащий отдел валютного контроля

Как указывает А. В. Агапова, основные направления валютного контроля, реализуемого профильным отделом Московской таможни, это:

-

1) контроль над сроками репатриации российских рублей и

- зарубежных валют;

-

2) контроль над соблюдением участниками внешнеторговой

деятельности требований по оформлению отчётных документов (деклараций и пр.);

-

3) контроль над исполнением сроков сдачи отчётных документов участниками ВЭД;

-

4) контроль над перемещением зарубежных валют через таможенную границу ЕАЭС.

Деятельность отдела валютного контроля носит надзорный характер, причём не только за действиями участников внешнеторговых операций, но и за действиями иных отделов Московской таможни. Среди ключевых «внутриведомственных» функций отдела стоит выделить:

-

1) осуществление мероприятия по реализации системы управления рисками в рамках изданных профилей рисков в пределах своей

компетенции, а также организовывает работу по анализу данных (сведений) для выявления рисков, их идентификации и оценки по своим направлениям деятельности;

-

2) осуществление анализа деятельности других структурных подразделений таможни, подчиненных таможенных постов, направленного на предупреждение, выявление и пресечение нарушений валютного законодательства и законодательства Российской Федерации о государственном регулировании внешнеторговой деятельности в части осуществления внешнеторговых бартерных сделок;

-

3) обеспечение применения подчиненными таможенными постами мер по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма при осуществлении контроля за перемещением через таможенную границу Евразийского экономического союза валюты государств - членов Евразийского экономического союза, ценных бумаг и (или) валютных ценностей, дорожных чеков;

-

4) подготовка и предоставление в РТУ в соответствии с установленным порядком необходимые статистические и отчетные данные о деятельности таможни по осуществлению контроля, относящегося к компетенции отдела.

По данным Центробанка, доля торговых сделок в общем объёме теневых финансовых услуг составляет 25%, из них 19% - трансграничные товарные операции. В связи с этим необходимо проанализировать нарушения валютного законодательства, выявляемые Московской таможней. Существует четыре основных вида нарушений:

-

1) нарушение актов органов валютного регулирования (ст. 15.25 КоАП РФ);

-

2) недекларирование или недостоверное декларирование иностранной валюты или валюты России (ст. 16.4 КоАП РФ);

-

3) невозврат валюты в особо крупных размерах (ст. 193 УК РФ).

-

4) совершения валютных операций по переводу денежных средств в иностранной валюте и валюте РФ на счета нерезидентов с использованием подложных документов (ст. 193.1 УК РФ)

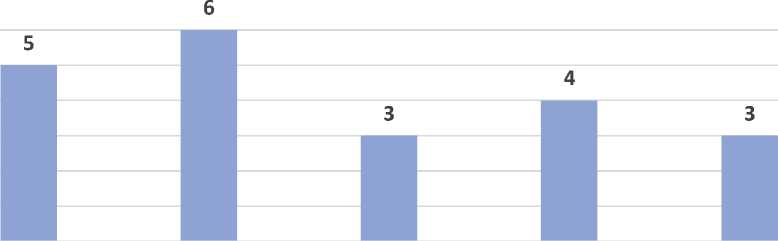

В отчёте Московской таможни за 2020 г. указано: «Основным сегментом работы таможни является оформление и выпуск международных почтовых отправлений (МПО)». В течение отчётного периода на таможенных постах, относящихся к Московской таможне, было совершено более 102 млн. таможенных процедур с общей суммой платежей равной 298 млн. руб. За тот же период было возбуждено 43 уголовных дела, из которых 18 касались уклонения от уплаты таможенных платежей при проведении валютных расчётов и 3 уголовных дела по фактам уклонения от репатриации валюты. Динамика правонарушений по данным категориям за 2016-2020 гг. представлена на рисунке 2.

Количество случаев возбуждения уголовных дел по факту уклонения от репатриации валюты снижается, что стоит связывать с развитием технологической оснащённости Московской таможни: большинство операций реализуется в электронном виде и контролирующие органы имеют расширенный доступ к финансовым данным участников ВЭД, получая возможность быстро выявлять факты подачи недостоверной информации о зачислении валютной выручки.

7 6 5 4 3 2 1 0

2016 2017 2018 2019 2020

■ Уклонение от репатриации валюты

Рисунок 2 – Динамика уголовных дел по валютным операциям на Московской таможне, 2016–2020 гг.

В завершении стоит отметить, что выявленные на Московской таможне нарушения валютного законодательства коррелируют с общероссийской статистикой – число выявленных административных правонарушений кратно превышает количество открытых уголовных дел, и по обеим категориям наблюдается ежегодный рост показателей, что свидетельствует о существующих проблемах с ведением трансграничного бизнеса в России.

Правонарушения, связанные с недостоверным декларированием валюты физическими лицами, являются довольно распространёнными. В связи с этим стоит отдельно рассмотреть данную схему нарушений.

Как отмечено в аналитическом отчёте Московской таможни: «Среди задекларированных физическими лицами источников доходов… наибольшую долю составили заработная плата и доходы от предпринимательской деятельности». Как правило, механизм реализации данной схемы следующий:

-

1) физическое лицо (резидент или нерезидент России) зарабатывает наличными деньгами, либо снимает с банковского счёта крупную сумму в национальной или зарубежных валютах (свыше 10 тыс. долларов, разрешённых действующим законодательством к недекларированию);

-

2) при перемещении через границу России данная сумма либо не декларируется, либо декларируется частично для сокрытия информации об объёме движения денег от контрольно-надзорных органов.

Внимание ФТС и ФНС России к подобным правонарушениям обусловлено тем, что эти механизмы часто используются для трансграничной контрабандной деятельности и взаиморасчётов за ведение иных незаконных видов бизнеса (игорного бизнеса, торговли оружием, наркотическими и психотропными веществами и пр.).

Стоит указать, что в ряде случаев правонарушение совершается по неосторожности – граждане не обращают внимания на указание о том, что необходимо суммировать всю имеющуюся сумму наличных, независимо от вида валюты, и переводить её в долларовый эквивалент. В абсолютном большинстве случаев российские суды не принимают факт незнания декларантом данного уточнения как основание для освобождения от административной ответственности, однако есть исключения.

Так, Определение КС РФ №2607-0 от 02.10.2019 г. подтверждает возможность признания правонарушения по ст. 16.4 КоАП РФ малозначительным административным правонарушением, т. е. даёт возможность освобождения от ответственности за его совершение.

С февраля 2020 г. Решением Коллегии ЕЭК от 06.08.2019 №130 декларирование трансграничного перемещения наличных дополнительно уточнено: при перемещении средств в объёме, превышающем эквивалент 100 тыс. дол., декларанту необходимо документально подтвердить происхождение денег, т. е. предоставить договоры наследования, дарения, кредитные договоры или отчётные банковские документы о совершении бизнес-операций. По данным Московской таможни, в 2020 г. зафиксировано 55 попыток ввоза и 11 попыток вывоза незадекларированных наличных в сумме свыше 100 тыс. дол.

В завершении необходимо отметить, что с развитием электронных платежей и постепенным сокращением оборота наличных денег число правонарушений, связанных с недостоверным декларированием валюты, с течением времени будет сокращаться.

Еще одним типовым примером нарушения валютного законодательства является следующий случай.

В рамках проверки отделом валютного контроля Московской таможни установлено, что российская фирма, зарегистрированная в Москве, внесла аванс на поставку технологического оборудования в сумме свыше 309 млн рублей, но товар на территорию России так и не был ввезен. Кроме того, денежные средства компания назад не вернула.

Для этого мошенник использовал хорошо известную схему. Вышеназванную сумму он оплатил через один из московских банков, якобы, иностранному партнеру по заключенному с ним контракту на поставку товаров народного потребления. Через определенное время предъявил банку грузовые таможенные декларации, в соответствии с которыми товар ввезен в Россию. Оперативники выяснили, что все представленные банку документы являются поддельными, товар в нашу страну не ввозился.

По данному факту Московской таможней было возбуждено дело об административном правонарушении по ч. 5 ст. 15.25 КоАП России (невыполнение резидентом в установленный срок обязанности по возврату в Российскую Федерацию денежных средств, уплаченных нерезидентами за не ввезенные в Российскую Федерацию (не полученные в Российской Федерации) товары. По результатам расследования данного дела Московской таможней в сентябре этого года вынесено постановление о назначении административного наказания и на фирму наложен административный штраф в размере 115 878 573 рубля.

Кроме того, правоохранительными подразделениями Московской таможни проведена доследственная проверка, по результатам которой таможней возбуждено уголовное дело по ст. 193 УК РФ. В настоящее время материалы дела переданы в СУ УВД по ЦАО ГУ МВД России по г. Москва для проведения дальнейшего расследования.

Список литературы Анализ типовых схем нарушений валютного законодательства РФ и актов органов валютного регулирования участниками внешнеторговой деятельности, выявляемых Московской таможней

- Структура Московской таможни // Ctu.customs.gov.ru: официальный сайт Центрального таможенного управления ФТС России URL: https://clck.ru/TjGYE (дата обращения: 16.02.2021).

- Агапова А. В., Максимова Т. Г., Антипов А. А. Практика осуществления валютного контроля таможенными органами Российской Федерации // Международная торговля и торговая политика. - 2018. - №4 (16). - С. 123.

- Приказ ФТС России от 18.10.2016 N 1986 (ред. от 19.06.2020) "Об утверждении типовых положений о подразделениях валютного контроля таможенных органов"

- Секторы экономики, формировавшие спрос на теневые финансовые услуги // Cbr.ru: официальный сайт Банка России URL: https://clck.ru/Tmrms (дата обращения: 18.03.2021).

- Московская таможня подвела итоги деятельности за 2020 год // Тks.ru: новости таможни URL: https://clck.ru/TmspF (дата обращения: 18.03.2021).

- Итоги правоохранительной деятельности в регионе деятельности Московской таможни за 2020 год // Тks.ru: новости таможни URL: https://clck.ru/Tmthu (дата обращения: 18.03.2021).

- С февраля 2020 года изменятся правила перемещения наличных денег через границу // Аlta.ru: портал таможенной документации URL: https://www.alta.ru/external_news/72186/(дата обращения: 20.03.2021).

- Определение Конституционного Суда РФ №2607-О от 02.10.2019 г. // Doc.ksrf.ru: Конституционный суд Российской Федерации URL: https://clck.ru/TpG6Z (дата обращения: 20.03.2021).

- Решение Коллегии ЕЭК от 06.08.2019 № 130 "О представлении документов для подтверждения происхождения наличных денежных средств и (или) денежных инструментов" // Аlta.ru: портал таможенной документации URL: https://www.alta.ru/tamdoc/19kr0130/(дата обращения: 20.03.2021).