Анализ участия КНР в мировых потоках капитала

Автор: Семенова Я.Ю.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 3-3 (12), 2014 года.

Бесплатный доступ

В статье представлены основные направления и условия движения капитала после присоединения КНР к ВТО. Сектор иностранного рынка предпринимательства является неотъемлемой частью китайского рынка капитала. В результате разумной инвестиционной политики после вступления КНР в ВТО приток иностранного капитала значительно увеличился.

Инвестиции, капитал, пии, инвестиционная политика, китай

Короткий адрес: https://sciup.org/140108648

IDR: 140108648

Текст научной статьи Анализ участия КНР в мировых потоках капитала

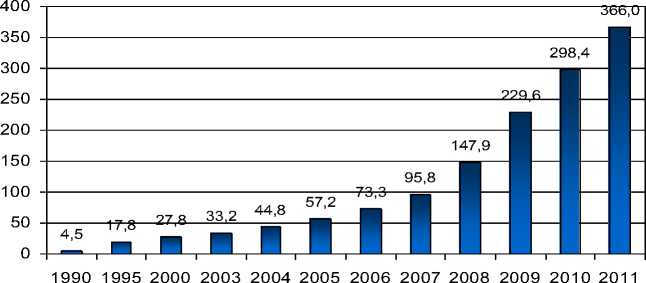

В настоящее время Китай является одним из главных реципиентов ПИИ в мире (см. график). В 2010 г. в стране было зарегистрировано более 27 тыс. предприятий с иностранным капиталом, общий объем иностранных инвестиций превысил 105 млрд. долл. В целом же накопленные ПИИ на конец 2010 г. достигали, по данным ГСУ Китая, 1 трлн. долл. (по данным ЮНКТАД - свыше 600 млрд.). Росту прямых зарубежных инвестиций в экономике Китая способствовало и то, что он – в соответствии с ТРИМС – отказался от мер промышленной политики по отношению к иностранным инвесторам. Из инвестиционных законов изъяты требования об утверждении государственными органами производственных планов предприятий с иностранным капиталом и планов по экспорту и импорту. Аннулированы статьи законов, предписывающим инвесторам из других стран закупать определенную часть сырья и оборудования на внутреннем рынке и использовать преимущественно местный персонал. Отменены также требования об обязательной экспортной деятельности предприятий с иностранными инвестициями, и изъято положение об обязательной сбалансированности валютных доходов и расходов предприятий.[1]

График 2. Динамика притока ПИИ в Китай в 1990-2011 гг.

Источник: составлено автором по данным UNCTADStat; Inward and outward foreign direct investment stock, annual, 1980-2011

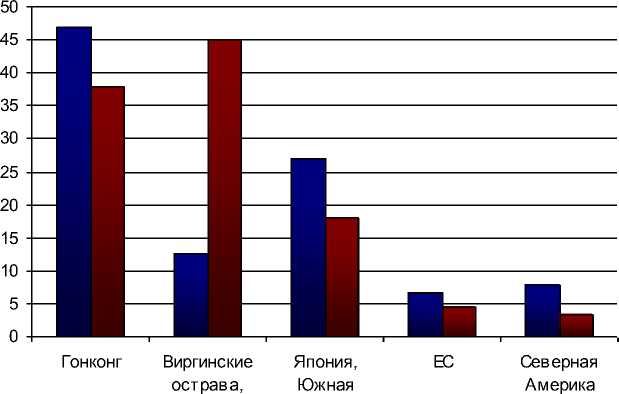

Географическое распределение накопленного притока было следующим. Безусловное лидерство и по количеству проектов, и по стоимостному объему имеет Гонконг, на который приходится 47% всех проектов и 38% стоимостного объема инвестиций.

На втором месте идут оффшоры (свободные порты, Виргинские о-ва, Каймановы о-ва и др.). Их доля в числе проектов – 12,5%, в стоимостном объеме инвестиций – 45%. Бросается в глаза, что из оффшоров поступают инвестиции в наиболее крупные проекты, о чем свидетельствует чуть ли не четырехкратный отрыв доли оффшоров в стоимостном объеме инвестиций от их доли в числе проектов.

На третьем месте находятся ближайшие азиатские соседи Китая -Япония, Южная Корея, Сингапур, Макао, Малайзия, а также Тайвань. Их доля в количестве проектов составила – 27%, а в стоимостном объеме – 12,9%. Далее идут Евросоюз (доля в числе проектов – 6,7%, доля в стоимостном объеме – 4,6%) и Северная Америка (7,9% и 3,2% соответственно).

График. Географическое структура происхождения ПИИ в Китай за 2012 г.

Q Доля в числе проектов,%

□ Доля в стоимостном объеме инветсиций, %

Каймановы Корея, острава Сингапур,

Макао, Тайвань

Источник: Ю. Макеев. История успеха или привлечение прямы иностранных инвестиций в Китай//РЦБ.-2012.- Электронный ресурс.- Режим доступа:

Такое географическое распределение притока ПИИ говорит о том, что решающую роль в нем играет китайский и азиатский капитал. Через Гонконг и оффшоры в Китай возвращается ранее вывезенный капитал и поступает капитал хуацяо (этнических китайцев, проживающих за пределами Ки тая).

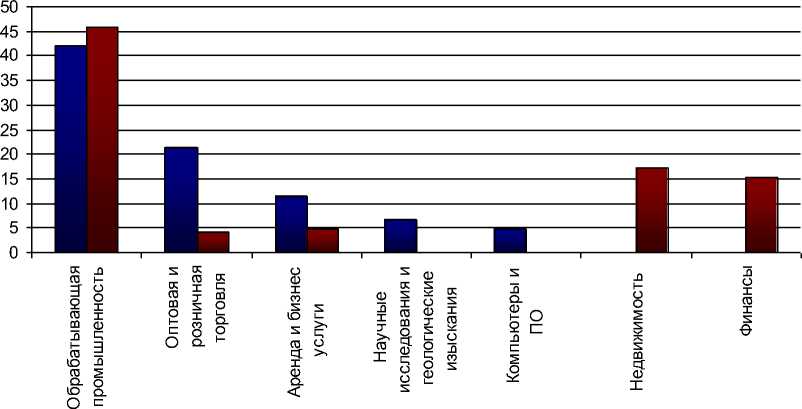

В секторном распределении притока ПИИ на первом месте находится обрабатывающая промышленность с долей 42% в количестве проектов и 46% в стоимостном объеме инвестиций. Далее картина распределения довольно сильно различается в зависимости от того, будем мы ли мы рассматривать данные по количеству проектов, или по стоимостному объему.

По количеству проектов ПИИ на втором месте находится оптовая и розничная торговля (21,3%), на третьем аренда и бизнес-услуги (11,4%), на четвертом научные исследования, технологические услуги и геологические изыскания (6,7%), на пятом компьютеры и ПО (4,7%). По стоимостному объему ПИИ второе место в Китае занимает недвижимость (17,2%), третье – финансы (15,2%), четвертое – аренда и бизнес-услуги (4,7%), пятое – оптовая и розничная торговля (4,1%) (см. График).

График. Отраслевое распределение ПИИ в Китай, 2012г.

Q Доля в количестве проектов, % □ Доля в стоимочтном объеме инвестиций, %

Очевидно, что эти данные свидетельствуют о том, что большое количество относительно небольших по объему ПИИ проектов концентрируется в оптовой и розничной торговле, аренде и бизнес-услугах, научных исследованиях, технологических услугах и геологических изысканиях. Средний проект в этих секторах по объему привлеченных ПИИ обычно в несколько раз меньше среднего по всей экономике. Напротив, финансах и недвижимости сосредоточены крупные проекты с объемом привлеченных ПИИ в 20 и более раз превосходящих средний показатель по стране.

Привлечению зарубежных инвестиций также в значительной мере способствовало создание особых экономических зон. В конце 1980 года особые экономические зоны появились в трех городах провинции Гуандун — Шэньчжэне, Чжухае и Шаньтоу, а также в городе Сямэнь провинции Фуцзянь. В 1988 году к ним добавилась туристическая ОЭЗ на острове

Хайнань, а в 1990 году — новый район Пудун в Шанхае. За исключением особой экономической зоны в Шэньчжэне, которая обладала более широкими административными и налоговыми преференциями, в остальных ОЭЗ проводилась схожая льготная политика.

Наиболее распространенная схема для иностранных предприятий «2 + 3» подра-зумевала налоговые каникулы в первые два года и уплату 50% налога на прибыль в последующие три при условии ведения деятельности на территории ОЭЗ не менее десяти лет. Налоговая ставка на прибыль для иностранных предприятий была зафиксирована на уровне 15% на территории ОЭЗ и 24% в зонах технико-экономического развития (на других китайских предприятиях вне льготных зон налог на прибыль составлял 33%). По истечении льготного периода иностранные компании продолжали уплачивать 50% налога на прибыль в случае, если свыше 70% объема годовой продукции подставлялось на экспорт. Кроме того, для иностранных компаний предусматривалось возмещение уплаченных налогов в размере 40% в случае реинвестирования в деятельность компании и 100% для высокотехнологичных производств. Помимо налоговых преференций, в особых экономических зонах действовали льготные тарифы на аренду земли, беспошлинный ввоз сырья и материалов для производства, неограниченная репатриация прибыли, а также ограниченный доступ на китайский внутренний рынок для товаров, произведенных в зоне. Результаты экономической деятельности ОЭЗ превзошли самые смелые ожидания. В 1985 году объем привлеченных в четырех ОЭЗ прямых иностранных инвестиций (ПИИ) составил 1,17 млрд долларов (20% всех ПИИ), а в 2006 году на пять ОЭЗ (включая Хайнань) приходилось 7,3 млрд долларов прямых иностранных инвестиций (9% ПИИ), 22% товарного экспорта (37 млрд долларов) и 5% ВВП Китая.

После вступления Китая в ВТО и последовавшей стандартизации налогового законодательства экономический режим в особых экономических зонах утратил преимущества. В 2008 году Китай законодательно ввел единую ставку налога на прибыль для всех китайских и иностранных предприятий: после окончания переходного периода с января 2013 года она составляет 25%.

Постепенное свертывание программы налоговых стимулов для иностранных предприятий происходило параллельно с переориентацией Китая на более технологичное производство, выравниванием уровня благосостояния между прибрежными экспортными центрами и западными районами страны, а также ростом экономической активности китайских компаний, которые за прошедшие 20 лет успели перенять у западных партнеров управленческий опыт и технологии производства. Кроме того, вступление Китая в ВТО не отразилось на целом ряде специальных зон, которые сохранили налоговые преференции и по-прежнему были заинтересованы в привлечении иностранных компаний, но уже на новых условиях.

Большинство современных особых зон в Китае относятся к четырем типам: технико-экономического развития (промышленные парки), освоения и производства новых и высоких технологий (технопарки), беспошлинной торговли и экспортной переработки. Соблюдаемый в особых зонах налоговый режим частично сохраняет преференции первых ОЭЗ, однако основные льготы предоставляются высокотехнологичным производствам: для них налог на прибыль составляет 15%, для ряда производств действует механизм освобождения от уплаты НДС, а также возврат НДС после отправки произведенной продукции из Китая. Для остальных иностранных предприятий налог на прибыль составляет 25%, ставка НДС для компаний, работающих в аграрном секторе, равняется 13%, для всех прочих производств — 17%. В зонах беспошлинной торговли сохраняются ставки 15% и 25% налога на прибыль, компании полностью освобождены от уплаты НДС.

Развивать промышленные парки и технопарки Китай начал с середины 1980-х годов. При создании особых зон промышленного и технологического типа власти в первую очередь руководствовались критериями постепенного развития и комплексности. В 1984 году в 12 прибрежных городах, включая Далянь, Нинбо и Гуанжоу, открылись первые промышленные парки, которые затем стали создаваться в административных центрах провинций по всей стране — Харбине, Шэньяне, Чунцине, Сиане, Урумчи. Развитие технопарков началось в конце 1980-х с создания в Пекине зоны высоких технологий в районе Чжунгуаньцунь. Главной специализацией технопарков стало внедрение научных разработок государственных НИИ и университетов на средних и крупных предприятиях, которые должны были коммерциализировать результаты научной деятельности.

В отличие от других азиатских стран, в частности Малайзии, которые так и не смогли перейти от экспортных и индустриальных зон к зонам высоких технологий, Китай, благодаря выбранной двухступенчатой модели развития, смог подняться на следующий уровень в производственной цепи и постепенно начал замещать сборочное производство более наукоемким и высокотехнологичным. Развитие промышленных парков и технопарков происходило в районах, которые за время действия режима ОЭЗ успели модернизировать промышленную базу, привлечь иностранные инвестиции и технологии. Новые технико-экономические зоны были интегрированы в крупные территориальные кластеры, где была развита инфраструктура, отлажены механизмы трудового законодательства и социальной защиты, созданы логистические узлы и сильные предприятия. Включение в эту систему технопарков, университетов и научно-исследовательских структур позволило сформировать крупные научно-производственные комплексы, которые стали важными драйверами роста национальной экономики.

Самые крупные и успешные зоны — промышленные. В 2011 году валовой объем промышленного производства технико-экономических зон составил 15,9% национального ВВП (464,8 млрд долларов), на них пришлось 18,1% внешнеторгового оборота страны (659,4 млрд долларов), а объем освоенных иностранных инвестиций составил 37% всего инвестиционного потока в Китай (42,9 млрд долларов). В большинстве случаев промышленные парки соседствуют рядом с технопарками и зонами экспортной переработки, что позволяет формировать крупные научнопромышленные кластеры, которые выполняют роль локомотива в развитии экономики региона.

Успешный пример такого образования — расположенная в провинции Шэньси зона производства и освоения высоких технологий Баоцзи, которая специализируется на производстве и углубленной переработке титана. Производство титана в Баоцзи сконцентрировано вокруг промышленной группы Baoti, которая производит 95% титана в Китае и 15% в мире, выполняя поставки для Airbus, Boeing и Goodrich Corporation. Среди других резидентов зоны — компании Siemens, Sumitomo, Schneider и Shaanxi Huaxi Pharmaceutical. В 2007 году на базе зоны в Баоцзи была создана «Титановая долина Китая», которая получила статус национального индустриального кластера. По оценкам специалистов, к 2015 году объем производства титановой продукции в Баоцзи достигнет 1 млрд долларов в год.

В качестве примера международного сотрудничества в области создания особых зон можно привести совместный промышленный парк Китая и Сингапура в городе Сучжоу (провинция Цзянсу). Расположенный на территории 288 тыс. квадратных километров промышленный парк сумел привлечь 84 из 500 крупнейших мировых компаний в качестве инвесторов. Помимо реализации промышленных проектов, в парке выполняются программы научных исследований, на которые ежегодно выделяется 4,5% ВРП зоны. За прошедшие годы промышленный парк в Сучжоу превратился в ключевую базу развития нанотехнологий в Китае, на его территории создано десять инновационных баз государственного уровня, в которых работают 520 производственных предприятий и 160 внедренческих структур. Важным аспектом развития промышленного парка стало создание комфортной социальной инфраструктуры: на территории зоны проживает 720 тыс. человек, для которых открыты торговые центры, спортивные площадки, зоны отдыха, а также необходимая бизнес-инфраструктура — торгово-финансовый центр, центр профессиональной подготовки, выставочные павильоны и др.

В тоже время Китай остается нетто-экспортером ПИИ (см. график). В 2002-2010 гг. среднегодовой прирост прямых инвестиций КНР за рубежом составлял почти 50%. Китайские ПИИ несколько выросли даже в тяжелом для мировой экономики и торговли 2009 г., когда общемировой показатель снизился на 43%. Экспорт капитала из КНР становится важным фактором, способным существенно изменить «инвестиционный расклад» на планете.

График1. Исходящие прямы иностранные инвестиции из Китая в зарубежные страны.

□ Зарубежные накопленные ПИИ, млрд. долл

Источник: составлено автором по данным UNCTADStat; Inward and outward foreign direct investment stock, annual, 1980-2011

За прошедшее десятилетие объем прямых зарубежных инвестиций КНР увеличился более чем на четверть, превысив в 2010 г. 68 млрд. долл. (из них 59 млрд. - вложения в нефинансовый сектор).[2] По этому показателю страна вышла на пятое место в мире (вслед за США, Германией, Францией и Гонконгом). В 2010 г. на Китай пришлось чуть больше 5% в вывозе мировых ПИИ и 8.5% - в их притоке (табл. 1).

Таблица 1.Прямые иностранные инвестиции в 2007-2010 гг., млрд.

долл.

|

Приток |

Отток |

|||||||

|

2007 |

2008 |

2009 |

2010 |

2007 |

2008 |

2009 |

2010 |

|

|

США |

216 |

306 |

153 |

228 |

394 |

309 |

283 |

329 |

|

Германия |

80 |

4 |

38 |

46 |

171 |

77 |

78 |

105 |

|

Китай |

84 |

108 |

95 |

106 |

23 |

52 |

57 |

68 |

|

Россия |

55 |

75 |

36 |

41 |

46 |

56 |

44 |

52 |

|

Япония |

23 |

24 |

12 |

-1 |

74 |

128 |

75 |

56 |

|

Индия |

25 |

43 |

37 |

25 |

17 |

19 |

16 |

1515 |

|

Мир в целом |

1971 |

1744 |

1185 |

1243 |

2174 |

1910 |

1170 |

1323 |

На конец 2010 г. накопленные прямые инвестиции Китая за рубежом составили 260 млрд. долл. без учета вложений в финансовый сектор (свыше 50 млрд. долл.). И это только по данным официальной статистики, учитывающей далеко не весь поток средств, который можно было бы характеризовать как вывоз предпринимательского капитала. В частности, не полностью отражен экспорт частного капитала, а также инвестиции, осуществляемые через контролируемые (или, напротив, неконтролируемые) Пекином гонконгские и другие офшорные компании. Так, накопленные на Виргинских и Каймановых островах инвестиции, даже по официальной статистике, составляли на конец 2009 г. почти 30 млрд. долл. В действительности же, по данным некоторых гонконгских источников, эти суммы значительно больше.

Кроме того, говоря о китайской инвестиционной экспансии, особенно в развивающихся странах, нельзя оставить без внимания тот факт, что КНР является мировым лидером по объему подрядных работ за рубежом. Только в 2010 г. сумма закрытых контрактов составила более 92 млрд. долл. против 30 млрд. - в 2006 г. В рамках разного рода «пакетных» схем те страны, где проводятся работы, получают готовые объекты, определенное время эксплуатируемые китайскими компаниями в одиночку или совместно с принимающей стороной . Фактически же речь идет о получении доходов на вложения в основные фонды, то есть об экспорте капитала, не подпадающего при этом под стандартное определение прямых инвестиций.

Наконец, нельзя оставить без внимания еще одну особенность прямых инвестиций Китая за рубежом - значительный удельный вес вновь создаваемых объектов в их структуре, превышающий среднемировой показатель.

Статистические данные о доле КНР в глобальных ПИИ, приводимые ЮНКТАД (табл. 1), не в полной мере отражают действительность - особенно для принимающих стран. Для них, кстати говоря, часто ничего не меняет и смена собственников в рамках слияний и поглощений - преобладающей ныне форме осуществления ПИИ. В результате серьезно недооценивается роль Китая в мировом инвестиционном процессе. Это одна из причин того, что «инвестиционный вызов» со стороны КНР воспринимается в качестве угрозы сложившемуся «раскладу».

Согласно официальной статистике КНР, основной поток китайских инвестиций направляется в Гонконг. Но это формально, в действительности же схемы движения средств к конкретным объектам весьма сложны и многозвенны. Так, заметную активность проявляют не только гонконгские дочки государственных корпораций, но и, например, частный гонконгский фонд China Investment Fund (CIF), имеющий тесные связи с Пекином. Управление валютного контроля КНР (SAFE), призванное регулировать потоки капиталовложений на «входе» и «выходе», само принимает активное участие в инвестиционном процессе через гонконгскую дочку (SAFEInvestmentCompany). Гонконг же, будучи основным реципиентом китайских прямых инвестиций (около 60% общего объема ПИИ в 2009 г.), может рассматриваться лишь как основной транзитный канал перераспределения денежных потоков. Западные исследователи предпринимают попытки проследить «конечные пункты» китайских ПИИ, проходящих через Гонконг транзитом. По оценкам Д. Скиссорса, данные о накопленных на конец 2010 г. «конечных» китайских инвестициях примерно совпадают с официальными показателями по их общему объему (около 315 млрд. долл.)4. При этом в расчет принимаются только сравнительно крупные сделки, что оставляет за рамками наблюдений растущий объем инвестиций за рубежом малого китайского бизнеса (табл. 2).

Таблица 2. Распределение по странам накопленных ПИИ из КНР, на конец 2010 г.

|

Объем инвестиций, млрд. долл. |

Объем инвестиций, млрд. долл. |

||

|

Австралия |

34.0 |

Великобритания |

8.5 |

|

США |

28.1 |

Саудовская Аравия |

8.1 |

|

Нигерия |

15.4 |

Швейцария |

7.2 |

|

Иран |

15.1 |

Сингапур |

7.0 |

|

Бразилия |

14.9 |

Россия |

6.7 |

|

Казахстан |

11.4 |

Вьетнам |

6.4 |

|

Канада |

10.0 |

ЮАР |

6.2 |

|

Индонезия |

9.8 |

ДРК |

5.9 |

|

Алжир |

9.2 |

Греция |

5.0 |

|

Венесуэла |

8.9 |

Ирак |

4.3 |

Источник: Scissors D. China's Investment Overseas in 2010. February 2011 chinas-investment-overseas-in-2010).

В 2011 г. наращивание вывоза прямых инвестиций из Китая продолжилось - по итогам восьми месяцев их рост составил почти 4% в годовом исчислении. Несмотря на события в Ливии, китайские инвесторы по-прежнему были очень активны в Африке (к югу от Сахары прирост накопленных инвестиций за первое полугодие составил более 12 млрд. долл.). Значительные объемы капитала были сосредоточены и в Латинской Америке, где основными бенефициарами оказались Аргентина и Бразилия (прирост 11 млрд. долл.). В арабских странах ПИИ из КНР выросли более чем на 5 млрд. долл. - в основном за счет Саудовской Аравии. На 9 млрд. долл. увеличились вложения в Западной Европе. Заметный рост прямых капиталовложений Китая в 2011 г. также был отмечен в Иране, Австралии, Вьетнаме и Индонезии.

Таким образом, китайские ПИИ относительно равномерно рассредоточены практически по всему миру. Китай активно ищет новые сферы приложения капитала в реальном секторе, стараясь снизить удельный вес явно избыточных активов в виде американских и европейских долговых обязательств.

Основная часть (2/3) прямых инвестиций из КНР сконцентрирована в развивающихся странах, что намного выше среднемирового показателя. Следует отметить, что в 2010 г. общий приток ПИИ в развивающиеся страны впервые в истории был больше, чем в развитые государства. Одновременно увеличилась доля стран периферии в инвестициях из самих развивающихся государств. Это в немалой степени связано с движением предпринимательского капитала в Китай и из него. Фактически речь идет о формировании устойчивых инвестиционных связей между странами периферии, которые меняют общую конфигурацию системы международного движения капитала. В 2010 г. на развивающиеся страны и государства с переходной экономикой пришлось уже 29% мировых ПИИ. Очевидно, что и далее их роль в мировом инвестиционном процессе будет расти.

Особенность регионального размещения инвестиций в послекризисный период: их заметное продвижение на европейский рынок, который был для Китая наиболее закрытым ( на конец 2009 г. объем накопленных там прямых инвестиций составил 8,7 млрд. долл., или 3,5%), крупные инвестиционные проекты были единичны. Ситуация изменилась, когда в результате финансового кризиса появились страны-банкроты (Португалия, Греция, Испания). Именно с этих стран Китай начал выстраивать финансовые отношения своего проникновения на рынки ЕС. Первой стала Греция. В декабре 2008 г. компания COSCO, являющаяся крупнейшим грузоперевозчиком Китая, подписала с правительством Греции контракт стоимостью 3,4 млрд. евро о получении в концессию на 35 лет ее крупнейшего контейнерного порта, расположенного в г. Пирее. COSCO также обязалась инвестировать 620 млн. евро на строительство в порту нового контейнерного терминала. В октябре 2010 во время визита Вэнь Цзябао в Грецию было подписано 14 коммерческих соглашений на 1 млрд евро в таких сферах как морской транспорт, телекоммуникации. При этом Китай обещал продолжить приобретение долговых обязательств Греции. Общая сумма помощи Греции достигла 3,6 млрд. евро.

Подобную политику Китай проводит и в отношении Испании: в 2010 г. дважды приобретал ее долговые обязательства и в настоящее время владеет 12% долговых обязательств Испании на сумму в 25 млрд евро. Помимо этого китайские инвесторы рассматривают планы по вкладам в испанские банки. Предполагаемый объем инвестиций составляет 13 млрд. евро.

Следует отметить, что инвестиционная помощь Китая в данном случае в большей степени связана с политическими, чем с экономическими причинами.

К осени 2011 г. объем накопленных прямых инвестиций КНР за рубежом достиг 350 млрд. долл. В то же время сделки на общую сумму более чем 165 млрд. долл. китайским инвесторам совершить не удалось, и не только из-за событий в Ливии. Только с июля 2010-го по июнь 2011 г. зарубежные приобретения инвесторов из КНР оценивались в 120 млрд. долл. (без учета вложений в финансовый сектор), стоимость сорвавшихся сделок за этот же период была более чем в три раза меньше- 37 млрд. Это свидетельствует об усилении позиций китайского капитала и все более уважительном отношении к нему со стороны деловых кругов и правительств самых разных стран.

По данным Министерства коммерции КНР, после заметного спада зарубежная инвестиционная деятельность Китая в августе 2011 г. резко активизировалась. В конце сентября 2011 г. состоялся форум по сотрудничеству с арабскими странами. На нем, в частности, отмечалось, что, несмотря на сокращение в первой половине 2011 г. товарооборота с Ливией и Египтом на 30%, общий объем торговли с 22 арабскими странами вырос за тот же период на 36%. Китай участвует ряде крупных инвестиционных проектов, реализуемых арабскими государствами в рамках национальных инвестиционных программ.

К примеру, заключены контракты на строительство жилья на сумму 5 млрд. долл. в Бахрейне и 6 млрд. - в Ливии. Отказавшись от участия в конференции по восстановлению Ливии, созванной по инициативе Н. Саркози в начале сентября 2011 г., Китай, скорее всего, продолжит работу в этой стране на основе более предпочтительных для него двусторонних отношений.

В первую десятку стран по объемам выполняемых Китаем зарубежных подрядов вошли Индия, Саудовская Аравия, Судан, Турция и Индонезия. В 2010 г. на долю этих стран приходилось 43% общего объема законтрактованных работ, превысившего 130 млрд. долл. Особый интерес китайские инвесторы проявили к таким сферам, как жилищное строительство, транспорт и связь, электроэнергетика, нефтедобыча, горнодобывающая промышленность.

Инвестиционную политику Пекина нередко рассматривают как чрезмерно ориентированную на доступ к сырьевым ресурсам других стран, считая ее, по сути, колониальной. На самом деле сырьевая составляющая в мотивациях инвесторов из КНР хотя и важна, но отнюдь не исчерпывает круг интересов, которыми они руководствуются. Примером тому может служить, в частности, структура активов, приобретенных китайскими инвесторами в странах Латинской Америки. Здесь наиболее привлекательными для инвесторов из КНР в последнее время стали объекты сельского хозяйства, электростанции, а также железные дороги, автомагистрали, морские и воздушные порты. При этом заметно снизилась доля вложений в добычу углеводородов.

В целом же, согласно официальным данным, в 2011 г. накопленные ПИИ Китая распределялись следующим образом: бизнес-услуги и лизинг -30%, финансовый сектор - 19, добывающие отрасли- 17, оптовая и розничная торговля- 15, транспорт - 7 и обрабатывающая промышленность - 6% (см. диаграмму). Как видно из приведенных цифр, доля инвестиций в добывающую промышленность сама по себе не столь высока, но следует учесть, что китайские вложения в бизнес-услуги и лизинг также часто связаны с энергетическим сектором. Китай предоставляет другим странам свою технику: такой вид инвестиционного сотрудничества особенно распространен при подрядном строительстве за рубежом. Как правило китайское оборудование используется при разработке полезных ископаемых, что особенно характерно для инвестиций в Африке. В общей сложности порядка 50-60% всех зарубежных капиталовложений Китая и примерно 40% подрядных работ, о которых есть данные статистики, так или иначе сосредоточены в ТЭК и добыче металлов. На эти же сектора приходится и основной объем сорвавшихся сделок (например, по приобретению UNOCAL в 2005 г. и Rio Tinto — в 2009-м). Всего же на корпорации КНР в 2010 г. пришлось около 20% приобретений зарубежных активов в ТЭК против 4% в 2008 г.[3]

Диаграмма. Отраслевое распределение ПИИ Китая за рубежом, %.

-

□ Добывающая промышленность

17%

19%

6%

30%

15%

7%

-

□ Обрабатывающая промышленность

-

□ Транспорт

-

□ Оптовая и розничная торговля

-

□ Лизинг, бизнес услуги

-

□ Финансовый сектор

Источник: 2011 Statistical Bulletin of China’s Outward Foreign Direct Investment

Инвестиционная деятельность, направленная на обеспечение страны полезными ископаемыми, и в дальнейшем останется для КНР одной из главных, так как поддержание высоких темпов роста экономики требует огромных затрат сырьевых ресурсов, а инвестиции в зарубежные проекты снижают зависимость Китая от мировых сырьевых рынков. Так в 2010 г. прямые инвестиции в добывающей промышленности составили 6 млрд. долл. для реализации подобных проектов используются различные способы инвестирования: приобретаются акции, осуществляются сделки по слиянию и поглощению, выигрываются тендеры на разработку месторождений. С целью получения доступа к сырьевым ресурсам за рубежом Китай заметно расширил в последние годы такой вид инвестиционной деятельности, как кредитование зарубежных сторан. Кредиты, предоставленные КНР зарубежным странам, способствуют заключению долгосрочных сделок, прежде всего в энергетической сфере. Например, открываются кредитные линии с нефтедобывающими странами по принципу «нефть в обмен на кредиты». К наиболее важным относятся подписанные в 2009 г. соглашения на открытие кредитных линий в обмен на долгосрочные обязательства поставок нефти с Россией – на 25 млрд. долл. («Роснефти» - на 15 млрд. долл. и «Татнефти» - на 10 млрд. долл), Бразилией – на 10 млрд. долл и Венесуэлой – на 4 млрд. долл. в последние годы активно предоставляются кредиты странам Центральной Азии. В апреле 2009 г. был заключен договор о выделении Казахстану кредита на 10 млрд. долл. (5 млрд. – нефтегазовой компании «КазМунайГаз», остальное – Банку развития Казахстана). В марте 2011 г. Государственный банк развития Китая подписал рамочное соглашение с государственным концерном «Туркменгаз» о предоставлении кредита на 8,1 млрд. долл., которые будут направлены на освоение крупнейшего в Туркмении газового месторождения Елотен. Возврат кредита будет производиться поставками газа в Китай.

Возникшие у Китая возможности приобретения зарубежных активов воспринимаются в мире неоднозначно. В некоторых случаях возрастающее влияние Китая воспринимается как угроза, а его крупные сделки – как посягательство на национальную безопасность, что в некоторых случаях срывало результат сделки. С такой мотивацией связана, например, неудача китайского металлургического концерна Chinalco при попытке приобрести в 2009 г. долю в британо-австралийском концерне Rio Tinto (занимающем третье место в мировом горнодобывающем секторе). В результате сделки Rio Tinto должна была получить 19,5 млрд. долл, а Chinaclo увеличила бы свою долю в ее капитале до 18%. Однако сделка была заблокирована австралийским сенатом вопреки выгодным условиям, предложенным китайской стороной., и угрозе невыплаты огромных корпоративных долгов Rio Tinto.[4]

Стимулирование зарубежной экспансии Китая осуществлялось в рамках реализации лозунга «идти за рубеж» , выдвижение которого обычно относят к 2002 г. С 2004 г. Комитет по развитию и реформе совместно с Экспортно-импортным банком Китая стали разрабатывать меры по либерализации выхода предприятий на мировой рынок. В их числе:

^ Разрешение китайским компаниям привлекать банковские кредиты в национальной и иностранной валюте для финансирования зарубежных инвестиций;

^ Разрешение компаниям, инвестирующим за рубежом, оставлять у себя 100% заработанной валюты (до этого всем компаниям предписывалось не менее 20% средств, заработанных в иностранной валюте продавать государству);

^ Была упрощена процедура утверждения инвестиционных проектов китайских предприятий за границей, по новым правилам установлен облегченный порядок регистрации проектов в размере до 10 млн. долл.;

^ Создание государственной Китайской инвестиционной корпорации (CIC) с капиталом 200 млрд. долл., из которых первоначально планировалось инвестировать в зарубежные активы 90 млрд. долл. Она является одной из крупнейших инвестиционных компаний мира.

Несомненным преимуществом Китая является хорошо координируемая работа ведомств и крупного бизнеса в обеспечении зарубежной инвестиционной экспансии. В ней активно участвуют центральные ведомства (Министерство коммерции, Комитет по управлению государственной собственностью, МИД), банки, в том числе Банк развития Китая и Экспортно-импортный банк, а также Корпорация по страхованию экспортных кредитов и Управление валютного контроля. Для финансирования прямых инвестиций в африканские страны в 2006 г. был учрежден специальный инвестиционный фонд (China-Africa Development Fund) с капиталом в 1 млрд. долл., который в дальнейшем может быть увеличен до 5 млрд.

Преобладающая часть крупных капиталовложений Китая за рубежом приходится на государственные предприятия, находящиеся под контролем центрального правительства или властей провинций. В первой половине 2011 г. их доля в крупных сделках составляла 89% (в 2005 г. -100%). Ведущими инвесторами в 2005-2011 гг. выступили CNPC, Sinopec, CIC и Chinalco, на долю которых пришлась почти половина всех зарубежных инвестиций КНР. В последние годы на мировой рынок капитала все активнее выходят и компании, управляемые региональными правительствами, а также частные предприятия, что влечет за собой и увеличение их доли в общем объеме крупных ПИИ Китая.

Главным же преимуществом Китая как глобального инвестора остается интенсификация хозяйства, обеспечивающая высокую капиталоотдачу (в том числе по ICOR —Incremental Capital Output Ratio) и, соответственно, растущий избыток капитала внутри страны. К сильным сторонам государства как главного инвестора можно отнести явно избыточные валютные резервы и мощный кредитный комплекс, включающий банки развития. В таких условиях очевидный «перегрев» ряда секторов экономики в КНР становится стимулятором роста зарубежных вложений.

Зарубежные инвестиции китайских корпораций опираются на значительную государственную поддержку, в том числе в виде льготных кредитов банков развития и крупнейших коммерческих банков. Это обстоятельство нередко оказывается препятствием для инвестирования в развитых странах, где во главу угла ставятся требования справедливой конкуренции. Для защиты экономики от экспансии иностранных суверенных фондов в этих странах создаются специальные агентства, в том числе с подразделениями в Китае. Кроме того, уже существующие структуры, например Комиссия по иностранным инвестициям США (CFIUS), тормозят, зачастую неоправданно, приток инвестиций из КНР. В ответ на это Китай также усиливает избирательный подход для поступающих в страну ПЙИ, что позволяет аналитикам говорить об «отсеивании» иностранных капиталов.

Таким образом, за прошедшее десятилетие объем прямых зарубежных инвестиций КНР увеличился более чем на четверть. Одной из особенностей прямых инвестиций Китая за рубежом - значительный удельный вес вновь создаваемых объектов в их структуре. Что касается географической структуры, согласно официальной статистике, основной поток китайских инвестиций направляется в Гонконг, но это только формально. В действительности основная часть (2/3) прямых инвестиций из КНР сконцентрирована в развивающихся странах. В после кризисный период китайские инвесторы заметно продвинулись на европейский рынок путем приобретения долговых обязательств стран-банкротов. Характерной чертой отраслевого распределения инвестиционных потоков из Китая является первенство вложений в лизинг и бизнес-услуги, но при этом они как правило связаны с энергетическим сектором. Инвестиционная деятельность, направленная на обеспечение страны полезными ископаемыми остается для КНР одной из главных, примером чему служит открытие многочисленных кредитных линии с нефтедобывающими странами по принципу «нефть в обмен на кредиты». Можно отметить, что преобладающая часть крупных капиталовложений Китая за рубежом приходится на государственные предприятия, к сильным сторонам которых можно отнести явно избыточные валютные резервы и мощный кредитный комплекс, включающий банки развития. После вступления Китая в ВТО и последовавшей стандартизации налогового законодательства экономический режим в особых экономических зонах утратил преимущества. Но, вступление Китая в ВТО не отразилось на целом ряде специальных зон, которые сохранили налоговые преференции и по-прежнему были заинтересованы в привлечении иностранных компаний, но уже на новых условиях - основные льготы теперь предоставляются высокотехнологичным производствам. Самые крупные и успешные зоны — промышленные, которые специализируются на внедрении научных разработок государственных НИИ и университетов на средних и крупных предприятиях, которые коммерциализуют результаты научной деятельности. В большинстве случаев промышленные парки соседствуют рядом с технопарками и зонами экспортной переработки, что позволяет формировать крупные научно-промышленные кластеры, которые и являются локомотивом в развитии экономики региона.[5]

Список литературы Анализ участия КНР в мировых потоках капитала

- П.Кульнева//Либерализация инвестиционного режима в Китае: новый этап. -Мировая экономика и международные отношения.-2009.-№12.-С.69-77

- В. Таций, И. Томберг // Прямые инвестиции Китая: политика и экономика//Мировая экономика и международные отношения 2012.-№6.-С.74-79

- Погодаева Т.В.//Перспективы Экономического Роста Развитых Стран В Контексте Проблемы Государственного Долга. -Финансы и кредит. -2013. -№ 11. -С. 49-55.

- Официальный сайт Государственного статистического управления (ГСУ) КНР . -URL: http://www.stats.gov.cn/english/

- 2011 Statistical Bulletin of China’s Outward Foreign Direct Investment . -URL: http://mofcom.gov.cn