Анализ уплаты таможенных платежей и развития внешней торговли в России

Автор: Гончарова Д.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-1 (111), 2024 года.

Бесплатный доступ

Таможенные платежи взимаются таможенными органами и перечисляются исключительно в доходную часть федерального бюджета РФ. В зависимости от внешнеэкономической ситуации и курса торговой политики, суммы от таможенных платежей могут меняться. В статье представлен анализ внешнеторгового оборота РФ, а также анализ взимания таможенных пошлин и их взаимосвязь. В заключении приведены основные направления и векторы развития внешней торговли и института взимания таможенных платежей.

Таможенные платежи, федеральный бюджет, торговый оборот, экспорт, импорт, санкции

Короткий адрес: https://sciup.org/170204672

IDR: 170204672 | DOI: 10.24412/2411-0450-2024-5-1-96-99

Analysis of customs payments and the development of foreign trade in Russia

Customs payments are collected by the customs authorities and transferred exclusively to the revenue side of the federal budget of the Russian Federation. Depending on the foreign economic situation and the course of trade policy, the amounts from customs payments may vary. The article presents an analysis of the foreign trade turnover of the Russian Federation, as well as an analysis of the collection of customs duties and their relationship. In conclusion, the main directions and vectors of the development of foreign trade and the institution of collection of customs duties are given.

Текст научной статьи Анализ уплаты таможенных платежей и развития внешней торговли в России

Таможенные платежи играют значительную роль как в регулировании внешней торговли, так и в формировании доходов государственного бюджета. Они представляют собой обязательные платежи, которые организации и физические лица обязаны уплачивать при перемещении товаров и транспортных средств через таможенную границу.

Таможенные платежи могут быть как налоговыми, так и неналоговыми доходами федерального бюджета. Они являются одним из основных инструментов обложения внешней торговли и способом обеспечения бюджета страны дополнительными средствами.

Система таможенных платежей позволяет государству контролировать перемещение товаров через границу, обеспечивать безопасность национального рынка, защищать интересы отечественных произ- водителей и регулировать внешнеэкономическую деятельность [1].

В соответствии с ТК ЕАЭС, выделяют 5 видов таможенных платежей:

-

1) ввозная таможенная пошлина;

-

2) вывозная таможенная пошлина;

-

3) налог на добавленную стоимость, взимаемый при ввозе товаров на таможенную территорию Союза;

-

4) акцизы (акцизный налог или акцизный сбор), взимаемые при ввозе товаров на таможенную территорию Союза;

-

5) таможенные сборы [2].

Таможенные платежи взимаются в связи с перемещением товаров через таможенную границу и напрямую зависят от экспортно-импортных операций. Целесообразно рассмотреть показатели торгового оборота России за последние 3 гола (рис. 1).

■ 2021г. ■ 2022г. ■ 2023г.

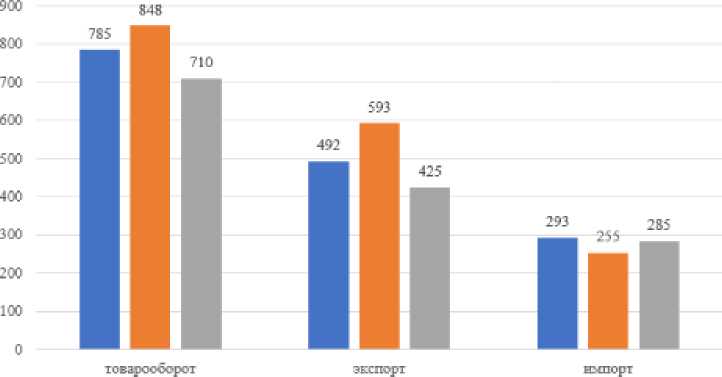

Рис. 1. Внешнеторговый оборот Российской Федерации в 2021-2023 годах, млрд. долл. США [3]

По данным из рисунка выше, можно увидеть снижение сумм внешней торговли в 2023 году (710 млрд.долларов США, на 138 млрд. меньше по сравнению с 2022 годом и на 75 млрд. меньше по сравнению с 2021 годом).

Суммы экспорта также показывают динамику к снижению с 593 млрд. в 2022 году до 425 млрд. в 2023 году.

Импорт, наоборот, показывает возрастающую тенденцию. Так, в 2023 году было импортировано на сумму 285 млрд. рублей, что на 30 млрд больше показателя

2022 года, но на 8 млрд. меньше показателя 2021 года.

Резкое сокращение объемов торговли России с Западом из-за жестких санкций заставило страну искать альтернативные рынки и пути для внешнеторговых потоков. Перенаправление торговли на восток и юг, в частности, укрепило экономические связи между Россией и странами Евразийского союза.

Далее стоит рассмотреть динамику взимания таможенных платежей, представленную в таблице 1.

Таблица 1. Динамика взимания таможенных платежей в 2021-2023 гг., млрд. руб. [3]

|

Вид таможенного платежа |

2021 г. |

2022 г. |

2023 г. |

2023 г. в % к |

|

|

2021 г. |

2022 г. |

||||

|

Вывозная таможенная пошлина |

2526,4 |

2731,5 |

1387,9 |

54,9 |

50,8 |

|

Ввозная таможенная пошлина |

755,9 |

480,6 |

148,8 |

19,7 |

30,9 |

|

Акцизы |

130,9 |

100,8 |

155,3 |

118,6 |

154,1 |

|

НДС |

3421,5 |

2 664,2 |

3822,2 |

111,7 |

143,5 |

|

Таможенные пошлины, налоги, уплачиваемые физическими лицами |

43,7 |

77,2 |

105,7 |

241,9 |

136,9 |

|

Иные платежи |

278,5 |

167,9 |

260,7 |

93,6 |

155,3 |

|

Всего |

7156,9 |

6222,2 |

6623,1 |

92,5 |

100,1 |

По данным из таблицы 1 можно увидеть, что наибольшую часть таможенных платежей составляют НДС и вывозные таможенные пошлины. Вывозные таможенные пошлины имеют тенденцию к увеличению. В отчетном году их сумма составила 1387,9 млрд., что вдвое меньше по сравнению с 2022 годом.

Импортные пошлины также имеют негативную динамику. В 2023 году ФТС перечислила 148,8 млрд. рублей от ввозных таможенных пошлин. Данный показатель в 2022 году составил 480,6 млрд. рублей, так показатель 2023 года снизился что на 69,9% по сравнению с 2022 годом и в 5 раз меньше показателя 2021 года.

Изменения в таможенных пошлинах, экономической сфере. Важно, что Россия направление внешнеторговых потоков и сдвиги в торговом балансе с различными регионами могут значительно влиять на экспорт и импорт в стране, а также на поступления в бюджет [4].

Увеличение объемов торговли между Россией и странами Евразийского союза является положительным сигналом и свидетельствует о разнообразии внешнеэкономических связей страны. Однако необходимо учитывать риски, связанные с контрафактной продукцией, что может негативно сказаться на экономике и финансовых потоках.

Большое значение имеет также разработка и реализация эффективных мер по борьбе с контрабандой и контрафактной продукцией, а также соблюдение таможенных правил и процедур для обеспечения справедливой конкуренции на рынке.

В целом, разнообразие и динамика внешнеторговых отношений России являются важными аспектами для развития экономики и финансовой стабильности страны. Однако необходимо постоянно анализировать и учитывать различные факторы, влияющие на торговлю и бюджетные поступления, с целью обеспечения устойчивости и эффективности экономической политики [5].

Повышение оборота между государствами Евразийского союза на 14% по сравнению с предыдущим годом свиде- активно развивает таможенную систему и цифровизацию процессов, связанных с таможенными платежами. Автоматизация таможенных процедур сделает систему более прозрачной, эффективной и позволит бороться с недобросовестными участниками внешнеэкономической деятельности.

Использование национальной валюты для расчетов экспортно-импортных операций и предоставление нулевых ставок на ввозные таможенные пошлины стимулирует развитие отечественных производителей и способствует укреплению позиций России на мировом рынке. Такие меры не только облегчают бизнес-процессы, но и способствуют повышению доходов казны за счет эффективного взимания таможенных платежей.

Такие тенденции ведут к улучшению таможенной политики страны, содействуют росту внешнеэкономической деятельности, а также способствуют развитию экономических отношений в рамках региона Евразийского союза.

Таким образом, таможенные платежи имеют важное значение как для механизма регулирования внешней торговли, так и для обеспечения финансовой устойчивости бюджета страны. Их правильное использование и эффективное взимание способствует развитию экономики и обеспечению стабильности финансовых потоков тельствует о положительных изменениях в в государстве.

Список литературы Анализ уплаты таможенных платежей и развития внешней торговли в России

- Ахмедзянов Р.Р., Саакян А.А. Совершенствование таможенного администрирования в условиях функционирования ЕАЭС // Естественно-гуманитарные исследования. - 2021. - №35 (3). - С. 58-62. EDN: DKLGCW

- "Таможенный кодекс Евразийского экономического союза" (ред. от 29.05.2019, с изм. от 18.03.2023) (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза). - [Электронный ресурс] - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_215315/(дата обращения 10.04.2024).

- Официальный сайт Федеральной Таможенной службы. - [Электронный ресурс]. - Режим доступа: https://customs.gov.ru/(дата обращения: 10.04.2024).

- Гомон И.В., Выродова А.М., Козачек М.В. Таможенные платежи в системе таможенно-тарифного регулирования // Экономика и бизнес: теория и практика. - 2020. - № 12-1 (70). - С. 194-198. EDN: BZDDSS

- Мигел А.А., Лесина Т.В., Васильчиков Н.В., Совин И.А. Внешняя торговля РФ: развитие в условиях санкций и новые приоритеты // Вестник Академии знаний. - 2023. - № 3 (56). - С. 164-168. EDN: IOHTDR

- Непарко М.В., Черкасов Н.Ю. Влияние внешнеторговой деятельности Российской Федерации на доходы федерального бюджета // Вестник Академии знаний. - 2022. - № 3 (50). - С. 447-450. EDN: AKIDOS