Анализ управления затратами на производстве

Автор: Лукьянов М.С.

Журнал: Теория и практика современной науки @modern-j

Статья в выпуске: 12-1 (18), 2016 года.

Бесплатный доступ

Данная статья посвящена анализу управления затратами на производстве. Даны определения производственных затрат и себестоимости продукции. Описаны показатели производственных затрат и традиционные методы учета производственных издержек. Проведен сравнительный анализ современных методов учета производственных затрат.

Себестоимость, издержки, калькуляция, сравнительный анализ

Короткий адрес: https://sciup.org/140267847

IDR: 140267847

Текст научной статьи Анализ управления затратами на производстве

Деятельность любой организации вне зависимости от ее организационно-правовой формы и других особенностей связана с определенными издержками. Важными показателями являются производственные затраты. Величина данных затрат влияет на конечный результат деятельности предприятия и финансовое состояние в целом. Это определяет актуальность данной проблемы. Необходимо определить как более эффективно осуществлять управление затратами на производстве.

Производственные затраты представляют собой объём издержек предприятия, который он несёт при непосредственном производстве услуг и товаров.[3]

В производственные издержки входят прямые затраты, связанные с выпуском товаров и услуг и косвенные (на управление, охрану), вспомогательные расходы и убытки от брака продукции.

Себестоимость продукции – это величина затрат, выраженная в стоимостном выражении по всем экономическим ресурсам на производство и реализацию конкретного вида продукции. Величина себестоимости формируется по калькуляционным статьям затрат, имеющим целевое назначение использования.[4]

Смета затрат на производство представляет собой сводный обобщающий документ, который отражает сумму затрат на производство и реализацию общего объема продукции.

Смету затрат формируют расходы, которые группируются по элементам:

-

- материальные затраты;

-

- затраты на оплату труда;

-

- отчисления на социальные нужды;

-

- амортизация ОПФ;

-

- прочие затраты.

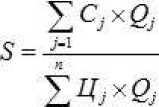

Затраты на один рубль товарной продукции дают характеристику уровню текущих затрат на производство и реализацию 1 рубля товарной или реализованной продукции. Данный показатель применяется в аналитических целях при условии многономенклатурного производства и рассчитывается по формуле:

, коп./ руб. (1.1)

где С j – полная (коммерческая) себестоимость единицы j-го вида продукции, руб./н.е.;

Ц j – цена реализации единицы j-го вида продукции, руб./н.е.; Q j . – объем производства товарной (реализованной) продукции j-го вида в натуральных единицах измерения.

Важно отметить, что для учета и управления затратами на производстве существуют специальные методы: нормативный, попроцессный, попередельный, позаказный. Данные методы являются традиционными и имеют свои особенности.

Нормативный метод применяют в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.[2] Сущность метода заключается в том, что отдельные виды затрат на производство учитывают по текущим нормам; обособленно ведут оперативный учет отклонений фактических затрат с указанием места возникновения отклонений, причин их образования. Фактическая себестоимость продукции определяется формулой:

Зф= Зн+ О + И, (1.2)

где Зф – затраты фактические;

Зн – затраты нормативные;

О – величина отклонения от норм;

И – величина изменения норм.

Попроцессный метод применяют на предприятиях, для которых характерно массовое производство товаров или изделий, один или несколько видов производимой продукции. Данный метод может применяться на предприятиях добывающих отраслей, тепло- и электростанциях, в химической промышленности или предприятиях строительной сферы. Сущность метода заключается в том, что косвенные и прямые затраты производства учитываются по статьям калькуляции на весь выпуск продукции.

Попередельный метод основывается на последовательной переработке сельскохозяйственного и промышленного сырья для получения готового изделия на основе термических, химико-физических и биологических процессов. В данном методе технологические стадии называются переделами (совокупностью технологических операций, завершающихся выработкой промежуточного продукта или получение готового). Попередельный метод применяют в отраслях промышленности, нефтеперерабатывающих, химических, металлургических, целлюлозно-бумажных, текстильных и других.

В позаказном методе прямые издержки учитываются в рамках установленных статей калькуляции по отельным производственным заказам. Другие издержки производства учитываются по местам возникновения, по статьям и включаются в себестоимость отдельных заказов в зависимости от базы распределения. Позаказной метод применяется в индивидуальном производстве с механическими процессами обработки материалов сложных видов продукции.

Каждый из описанных методов имеет свои преимущества и недостатки, однако сравнивать их между собой для выявления самого эффективного нецелесообразно, так как каждый из них приспособлен для разных видов производств.

На данный момент все чаще применяют современные методы управления и учета производственных затрат, к которым относятся: стандарт-костинг; директ-костинг; ЛТ (just-in-time); функционально стоимостной анализ; SCA (Strategic Cost Analysis); ABC (Activity Based Costing). В таблице 1 представлен сравнительный анализ современных методов учета производственных затрат.

Таблица 1- Сравнительный анализ современных методов учета производственных затрат

|

Характеристи ка |

Стандарт-костинг |

Директ-костинг |

ЛТ (just-intime) |

Функциональн о -стоимостной анализ |

SCA (Strategic Cost Analysis) |

ABC (Activity Based Costing) |

|

Особенность метода |

Система направлена на контроль за использование м прямых издержек производства |

Исчисление сокращенной себестоимости продукции. В себестоимость включаются только прямые расходы, а косвенные списываются на финансовые результаты |

Сводится к отказу от производст ва крупными партиями. Создается непрерывно -поточное предметное производст во |

Направлен на минимизацию затрат в сфере проектировани я, производства и эксплуатации объектов; высоко эффективен; предусматрива ет функциональн ый подход |

Задача метода-создание цепи образования стоимости, не превышающе й целевую |

Учет затрат по работам; предприятие рассматривается как набор рабочих операций |

|

Показатели |

Нормирование затрат по статьям доходов, прямые затраты. |

Переменные, прямые постоянные затраты |

Прямые затраты, накладные расходы |

Затраты на единицу полезного эффекта; спрос; рентабельност ь |

Себестоимост ь |

Затраты, обеспечивающие деятельность предприятия в целом |

|

Характер принятия решения |

Тактический и стратегический характер |

Оперативны, тактический |

Оперативн ый |

Оперативный, тактический, стратегически й |

Стратегическ ий |

Тактический |

|

Недостатки |

Трудности в составлении стандартов, сложность в исчислении стоимости остатков готовых изделий на складе и незавершенног о производства |

Трудности в практическом применении; В конкурентной борьбе возникает опасность, не покрытия затрат маржинальны м доходом |

Требует точности в объеме производст ва и времени доставки продукции |

Относительно сложен; имеет много этапов в своей основе |

Сложен в практическом применение |

Для реализации требует нахождения множества показателей |

|

Преимуществ а |

Метод выступает мощным инструментом контроля за издержками производства и калькулирован ия себестоимости |

Упрощение и точность исчисления себестоимости ; возможность определения порога рентабельност и, проведение сравнительног о анализа рентабельност и различных видов продукции; возможность определения оптимальной программы выпуска; выбор между собственным производство м и закупкой на стороне |

Применени е метода приводит к уменьшени ю запасов; надежность выполнения заказа вырастает; отмечается улучшение качества производст ва |

Эффективен; Позволяет снизить затраты и повысить потребительск ие свойства товара; повышает качество продукции |

Может предоставлят ь информацию для стратегическ их решений |

Для определение перечня и последовательнос ти работ применяет разложение сложных операций на простейшие |

На основе сравнительного анализа методов учета затрат можно сделать вывод, что все методы сильно отличаются друг от друга по характеристикам, показателям и характеру принятия решений. Наиболее эффективным методом для использования в современной организации будет функциональностоимостной анализ. В его основе много различных показателей, которые позволят полноценно провести анализ производственных затрат. Практика применения этого метода показывает снижение издержек производства в среднем на 20-25%.

А.Н Асаул в своей работе «Управление затратами и контроллинг» отмечает, что для управленческих целей используются информационные отчеты, отчеты об экономических показателях и о персональной деятельности.[1] Данные отчеты необходимы для информирования руководства о текущих событиях.

Выделяют два типа отчетов о деятельности центра ответственности. В первом деятельность рассматривается с точки зрения хозяйственной единицы (формируется на базе бухгалтерской информации). Во втором типе основное внимание уделяется деятельности руководителя центра ответственности.

Данные отчеты облегчают процесс управления производственными и другими затратами. Основная ценность отчетов состоит в следующем:

-

- сотрудник стремится работать лучше, если знает, что его деятельность будет проверяться и обсуждаться;

-

- при условии, что нельзя исправить ситуацию, анализ осуществляемой деятельности сможет наметить пути улучшения будущих результатов.

Таким образом, в современных организациях возможно осуществлять управление производственными затратами при помощи традиционных или современных методов анализа. Наиболее эффективным методом для использования в современной организации будет функциональностоимостной анализ, так как он является эффективным и может в полной мере провести анализ затрат.

Использование информационных отчетов способно облегчить работу рядовых сотрудников, менеджеров и руководителей. Главное, чтобы данные отчеты составлялись своевременно, точно и содержали актуальную информацию.

Список литературы Анализ управления затратами на производстве

- Асаул, А. Н. Управление затратами и контроллинг. Учебник / А. Н. Асаул, М.Г. Квициния, под ред. засл. деятеля науки РФ, д-ра экон. наук, профессора А. Н. Асаула. Сухум, 2013 - 290 с

- Носкова, Н. Ю. Учет затрат, калькулирование и бюджетирование в различных отраслях производственной деятельности: учебное пособие / Н.Ю. Носкова. -Ульяновск: УлГТУ, 2009. -124 с

- Biznes-prost.ru-Информационная поддержка. [Электронный ресурс] / Что такое производственный затраты? Описание и определение понятия. Режим доступа: https://biznes-prost.ru/zatraty-proizvodstvennye.html (Дата обращения: 1.12.16)

- Hanadeeva.ru- Информационно- образовательный портал Е.А. Хандеевой. [Электронный ресурс] / Классификация производственных затрат. Режим доступа: http://www.hanadeeva.ru/biblioteka/knigi_economika/vivarez/klassifikazia_zatrat/index.html (Дата обращения: 1.12.16)