Анализ уровня налоговой нагрузки в Приднестровье и в других государствах

Автор: Паламарь В.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 9-2 (67), 2020 года.

Бесплатный доступ

В статье рассмотрен метод определения налоговой нагрузки на макроуровне, а также описан его экономический смысл. Проанализированы налоговые доходы бюджетов Приднестровской Молдавской Республики за период 2015-2019 гг., которые служат базой для расчета уровня налоговой нагрузки. Кроме того, в данной статье проанализирован уровень налоговой нагрузки в Приднестровской Молдавской Республике и в ряде постсоветскихстран.

Налоговая нагрузка, налоговые доходы, налоговая система, ввп, ввп на душу населения

Короткий адрес: https://sciup.org/170190100

IDR: 170190100 | DOI: 10.24411/2411-0450-2020-10723

Analysis of the level of tax load in Transnistria and other states

The article considers the method for determining the tax burden at the macro level, and also describes its economic meaning. The tax revenues of the budgets of the Pridnestrovskaia Moldavskaia Respublika for the period 2015-2019 have been analyzed, which serve as the basis for calculating the level of the tax burden. In addition, this article analyzes the level of tax burden in the Pridnestrovian Moldavian Republic and in a number of post-Soviet countries.

Текст научной статьи Анализ уровня налоговой нагрузки в Приднестровье и в других государствах

В условиях современных рыночных отношений важнейшим экономическим регулятором, а также основой финансового механизма регулировании экономики государства является налоговая система. Важным элементом анализа эффективности конструкции налоговой системы страны является оценка уровня и динамики налоговой нагрузки.

Самый распространенный подход расчета налоговой нагрузки на макроуровне как в ПМР, так и в зарубежных странах, заключается в соотнесении всех налоговых доходов, которые поступили в бюджет страны, к валовому внутреннему продукту (ВВП) за определенный период времени, чаще всего – год. При этом под ВВП понимается показатель, отражающий конечный результат производственный деятель- ности хозяйствующих субъектов – резидентов, который измеряется стоимостью товаров, услуг, произведенных для конечного пользования.

Экономический смысл данного метода заключается в оценке доли ВВП, который распределяется с помощью налогов.

В ПМР при расчете уровня налоговой нагрузки за определенный период учитываются все налоговые доходы, а именно консолидированного бюджета и бюджета Единого государственного фонда социального страхования (с учетом обязательного страхового взноса).

Так, структура и динамика налоговых доходов в ПМР за 2015-2019 гг., а также уровень ВВП за анализируемый период представлены в таблице 1.

Таблица 1. Структура и динамика налоговых доходов ПМР и уровня ВВП за период

2015-2019 гг. (млн. руб.) [1]

|

Показатели |

2015 год |

2016 год |

2017 год |

2018 год |

2019 год |

|

ВВП [2] |

9655,29 |

11 418,30 |

12 298,30 |

13 746,60 |

14 635,30 |

|

Налоговые доходы, в том числе:[3] |

3282,8 |

3162,31 |

3417,92 |

3882,86 |

4115,53 |

|

Подоходные налоги всего, из них: |

1305,36 |

1232,03 |

1298,77 |

1474,65 |

1366,52 |

|

налог на доходы |

574,8 |

529,37 |

575,65 |

623,94 |

858,3 |

|

подоходный налог |

348,4 |

349,17 |

346,13 |

413,23 |

454,08 |

|

Налоги на ВЭД всего, из них: |

328,1 |

294,82 |

370,29 |

359,84 |

169,73 |

|

- импортные пошлины |

322,74 |

290,82 |

345,13 |

351,95 |

158,35 |

|

- экспортные пошлины |

4,45 |

3,54 |

4,95 |

7,89 |

11,38 |

|

Налоги на товары |

200,51 |

135,66 |

246,49 |

397,95 |

288,5 |

|

Прочие налоги и сборы |

207,43 |

208,28 |

193,71 |

162,59 |

173,36 |

|

Налоговые доходы ЕГФСС [4] |

1089,34 |

1130,82 |

1121,56 |

1214,32 |

1595 |

За анализируемый период всего в бюджеты ПМР поступило средств в сумме 17861,42 млн. руб., при этом в 2015 году – 3282,8 млн. руб., в 2016 году – 3162,31 млн. руб., или на 3,67 % меньше фактического показателя 2015 года, в 2017 году -3417,92 млн. руб., что на 4,11% и 8,08% больше чем в 2015 и 2016 году соответственно, в 2018 году – 3882,86 млн. руб., что в среднем увеличился на 18% по сравнению с предыдущими годами, в 2019 году 4115,53 млн. руб.

Наибольшую долю в структуре налоговых платежей за 2015-2019 гг. занимают подоходные налоги (налог на доходы организаций, налог на игорную деятельность, налог с выручки организаций, применяющих упрощенную систему налогообложения, подоходный налог с физических лиц) которые составляют в среднем по анализируемым годам 37,58%.

Следом идут налоговые доходы ЕГФСС 34,36% (в среднем), в состав которых схо- дят: единый социальный налог, обязательный страховой взнос и отчисления от налога на доходы.

Также важным показателем при расчете уровня нагрузки на экономику играет уровень ВВП. На основе таблицы 1 можно отметить положительную динамику ВВП, так за анализируемый период значение данного показателя увеличилось на 4 980,01 млн. руб. или в 1,5 раза.

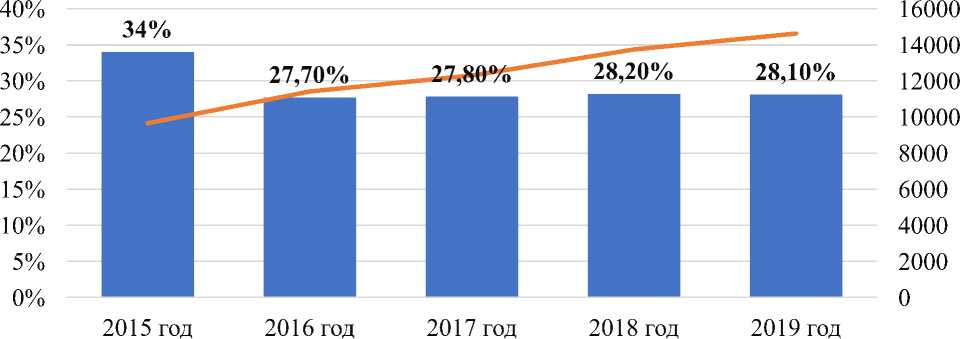

Отношение доходов государства к ВВП за анализируемый период в среднем составило – 29,2%, при этом в 2015 году отношение налоговых доходов к ВВП составило – 34%, в 2016 году и в 2017 году по 27,7% и 27,8% соответственно, что на 6,3 и 6,2 процентных пункта меньше показателя 2015 года, в 2018 году и в 2019 году – 28,2% и 28,1%.

Уровень и динамика налоговой нагрузки на анализируемый период представлены на рисунке 1.

^е Уровень Налоговой нагрузки ^^^^^^ ВВП

Рис. 1. Динамика налоговой нагрузки в ПМР, % к ВВП

Так за 2015-2019 гг. отношение налоговых доходов бюджетов ПМР к уровню ВВП оставил:

– В 2015 году – 34%, при уровне ВВП в размере 9655,29 млн. руб. и общей суммы всех налоговых доходов консолидированного бюджета, целевых бюджетных фондов и ЕГФСС составили 3282,8 млн. руб.

– В 2016 году – 27,7%, при уровне ВВП в размере 11418,3 млн. руб. и общей сум- мы всех налоговых доходов консолидированного бюджета, целевых бюджетных фондов и ЕГФСС составили 3162,31 млн. руб.

– В 2017 году – 27,8%, при уровне ВВП 2017 годы – 12298,8 млн. руб. и общей суммы всех налоговых доходов консолидированного бюджета, целевых бюджетных фондов и ЕГФСС составили 3 417,92 млн. руб.

– В 2018 году – 28,2%, при уровне ВВП 13746,6 млн. руб. и общей суммы всех налоговых доходов – 3882,86 млн. руб.

– В 2019 году – 28,1%, при уровне ВВП 14635,3 млн. руб. и общей суммы всех налоговых доходов – 4115,53 млн. руб.

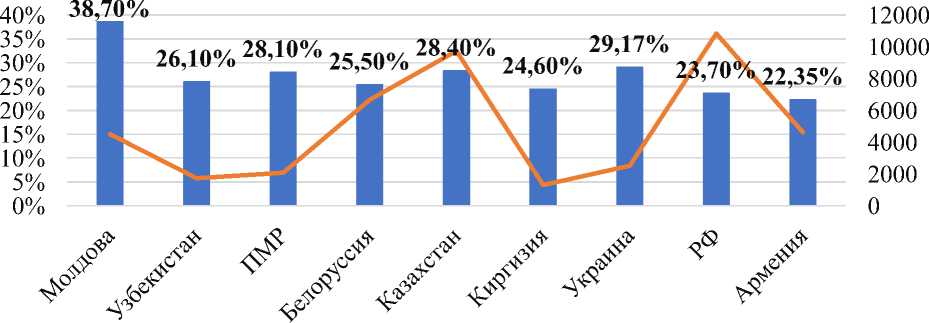

Кроме того, при анализе уровня налоговой нагрузки в ПМР важную роль играет сравнение данного показателем с аналогичными показателями развивающихся стран с сопоставимым уровнем ВВП надушу населения.

Сравнение уровня налоговой нагрузки в ПМР и в постсоветских странах за 2019 год представлено на рисунке 2.

^е Уровень налоговой нагрузки

ВВП на душу населения

Рис. 2. Уровень налоговой нагрузки по странам, % к ВВП [5]

Как уже отмечалось ранее, уровень налоговой нагрузки на экономику ПМР в 2019 году составил 28,1% к ВВП. Близкое значение данного показателя среди анализируемых стран отмечается в Украине, где уровень налоговой нагрузки в 2019 году составил 29,17% к ВВП [6].

Среди стран СНГ с близким уровнем ВВП на душу населения можно выделить Узбекистан и Киргизию, в которых налоговая нагрузка составила 26,1% и 24,6%, что соответствует модели минимальных налоговой, которая оказывает стимулирующий эффект на экономику страны [7, 8].

Уровень налоговой нагрузки в развивающихся странах с уровнем ВВП на душу населения выше, чем в ПМР, что свидетельствует о существенных темпах развития экономики, в целом ниже, так в Армении, с уровнем ВВП на душу населения в 4623 долл. США, налоговая нагрузка на экономику составляет 22,35% [9]; в Республике Беларусь при уровне ВВП на душу населения в размере 6 663 долл. США, налоговая нагрузка составила 25,5% [10]; в Российской Федерации при ВВП на душу населения в размере 10846 долл. США, уровень налоговой нагрузки составил 23,7% (без учёта нефтегазовых доходов) [11].

Среди анализируемых стран, только в Республике Молдова уровень налоговой нагрузки в 2019 году составил 38,7% при ВВП на душу населения в размере 4499 долл. США, что свидетельствует о значительной степени вмешательства государства в экономику страны [12].

Значение налоговой нагрузки показывает, что в настоящее время в Республике налогообложение основных факторов производства намного выше показателей стран с развивающейся экономикой. Именно поэтому оценка уровня налоговой нагрузки на экономику страны важна прежде всего с точки зрения возможностей получать данные, на основе которых можно судить о качестве налоговой системы в сравнении с другими странами. Для обеспечения полноты и сопоставимости данных необходимо следовать единым принципам оценки, которые позволяют преодолевать как различия в составе налоговых систем отдельных стран, так и неод- нозначную трактовку правовой природы отдельных платежей внутри системы фискальных платежей той или иной страны.

При этом следует отметить, что основную тяжесть налогового бремени несут хозяйствующие субъекты. Так для Приднестровской экономики характерно неравномерное распределение или колебания в зависимости от сектора уровня налоговой нагрузки. Различия в отраслевой нагрузке в первую очередь связаны с наличием дифференцированных ставок налогообложения по налогу на доходы организации, а также с наличием различных мер государственной поддержки отдельных отраслей экономики. Учитывая этот факт, вопрос оценки и распределения налоговой нагрузки вызывает интерес, и, безусловно, требует основательных расчетов.

Список литературы Анализ уровня налоговой нагрузки в Приднестровье и в других государствах

- Ежегодник Государственной службы статистики. - [Электронный ресурс]. - Режим доступа: http://mer.gospmr.org/gosudarstvennaya-sluzhba-statistiki/informacziya/ezhegodnik-gosudarstvennoj-sluzhby-statistiki.html (Дата обращения: 15.09.2020).

- Сайт Приднестровского республиканского банка ПМР. - [Электронный ресурс]. - Режим доступа: https://www.cbpmr.net/ (Дата обращения: 15.09.2020).

- Отчеты Министерства финансов ПМР. - [Электронный ресурс]. - Режим доступа: http://minfin-pmr.org/otchety-ministerstva (Дата обращения: 15.09.2020).

- Отчеты о деятельности ЕГФСС. - [Электронный ресурс]. - Режим доступа: http://ef-pmr.org/otchetyi_egfss/ (Дата обращения: 15.09.2020).

- Мировой Атлас Данных "Мировая и региональная статистика, национальные данные, карты и рейтинги". - [Электронный ресурс]. - Режим доступа: https://knoema.ru/atlas (Дата обращения: 17.09.2020).