Анализ устойчивости эколого-экономических систем предприятий на основе экономических критериев

Автор: Редина Маргарита Михайловна, Калинин Александр Ростиславович

Журнал: Горные науки и технологии @gornye-nauki-tekhnologii

Статья в выпуске: 5, 2011 года.

Бесплатный доступ

Рассматривается понятие устойчивости эколого-экономических сис- тем, а также критерии, на основе которых возможна оценка устойчивости. Предложены подходы к формированию систем критериев и показателей эколого-экономической устойчивости для разнопрофильных и многоуров- невых предприятий. В качестве основы для расчета показателей предлага- ется использовать экономическую информацию.

Эколого-экономическая система, устойчивость, фактор, критерий, показатель, диагностика

Короткий адрес: https://sciup.org/140215328

IDR: 140215328 | УДК: 574.3

Текст научной статьи Анализ устойчивости эколого-экономических систем предприятий на основе экономических критериев

Несмотря на то, что термин «устойчивое» развитие уже более двух десятилетий активно используется экономистами и экологами, до настоящего времени отсутствует четкое представление о том, что такое устойчивые предприятия и каковы критерии их эколого-экономической устойчивости. В связи с этим нами предлагаются следующие трактовки этих понятий.

Эколого-экономическая устойчивость представляет собой, с одной стороны, способность системы предприятия сохранять в течение длительного времени свои внутренние связи и характеристики функционирования под влиянием внутренних и внешних факторов и, с другой стороны, являться участником всего движения экономики страны и мира по траектории устойчивого развития [4].

Устойчивость предприятия рассматривается с точки зрения способности его реагировать на воздействия - как компенсационный механизм, позволяющий предприятию адаптироваться к дестабилизирующему влиянию как внутренней, так и внешней среды в процессе достижения своих целей. При таком подходе внутренние и внешние риски, как и устойчивость, влияют на один и тот же процесс - достижение целей, но действуют в противоположных направлениях: с ростом устойчивости снижается риск недостижения целевого состояния системы.

Выражая эти отношения через финансовые и натуральные единицы, устойчивость предприятия отображают через движение денежных, материальных и информационных потоков, которое обеспечивает стабильное положение предприятия в условиях нестабильности внешней среды. Таким образом, критериями эколого-экономической устойчивости должны быть характеристики, отражающие характер взаимодействия предприятия с внешними факторами. В связи с этим предлагается использование следующих критериев [3]:

-

• критерий экологической безопасности деятельности предприятия: устойчивым является предприятие, которое сохраняет в долгосрочном периоде свои внутренние связи, а в краткосрочном периоде – стабильность эколого-экономических показателей при возмущающем воздействии внешних факторов, причем вероятность выхода за пределы устойчивости (равная количественно уровню рисков) находится в допустимых пределах;

-

• критерий экологической эффективности деятельности предприятия, как комплексная характеристики уровня природопользования – при-родоемкости, эффективности использования потребляемых «внешних» и «внутренних» ресурсов предприятия;

-

• критерий постоянного совершенствования показателей развития ЭЭС предприятия, как отражение принципа постоянного совершенствования. По данному критерию ЭЭУ характеризуется на основе анализа динамики и статистических характеристик показателей экологической эффективности и безопасности деятельности ЭЭС.

Состояние предприятия определяется тем, какие из факторов – обеспечивающие устойчивость (устойчивое развитие) или неустойчивость окажутся преобладающими. Устойчивость предприятия определяется тем, сможет ли оно противостоять дестабилизирующим внешним и внутренним влияниям благодаря своим внутренним резервам и использованию внешних стабилизирующих факторов. Это можно проиллюстрировать некоторыми примерами из практики нефтегазового комплекса (рис. 1). Аварийные разливы – один из типичных видов негативного воздействия их на окружающую среду. Несмотря на повышенное внимание к данной проблеме и со стороны государства, и со стороны представителей отрасли, принимаемых мер зачастую оказывается недостаточно для того, чтобы предотвратить или вовремя локализовать аварийные загрязнения. Следствие этого – традиционно значительные ущербы от загрязнения окружающей среды, прежде всего земель и водных объектов [3].

Представляя предприятие в виде системы, эколого-экономическую составляющую можно выделить как одну из подсистем. Точно также и эколого-экономическая устойчивость является частью общего свойства устойчивости предприятия, причем равноправной частью.

Существуют многочисленные примеры того, как именно неблагополучная ситуация с воздействиями на окружающую среду становилась причиной кризисного положения предприятия в целом. Это обусловливает необходимость определения границ устойчивости систем с целью прогноза и управления состоянием предприятия.

Эколого-экономическая система предприятия

Факторы внешней устойчивости при аварийных разливах нефти:

природные факторы аварийности;

уровень нормативно-методического обеспечения оценки размеров ущерба, в т.ч. оценки последствий аварий;

наличие внешних ресурсов для локализации и ликвидации аварии, что позволяет минимизировать ущербы и компенсационные выплаты;

отношения с внешними реципиентами ущерба, партнерами и контрагентами ;

состояние законодательной и нормативноправовой базы в сфере ликвидации аварийных последствий, промышленной и экологической безопасности в целом

Факторы внутренней устойчивости при аварийных разливах нефти наличие у организации собственных сил и средств, системы управления в кризисных ситуациях;

наличие у организации собственных финансовых средств (вместе с возможностями страхового фонда) для финансирования операций по ликвидации последствий аварии и компенсационных выплат;

наличие положительного имиджа и доверительных отношений с партнерами;

наличие соответствующего кадрового потенциала

Рис. 1. Внешние и внутренние факторы эколого-экономической устойчивости при аварийных разливах нефти

Поскольку эколого-экономическая устойчивость – одна из сторон общей устойчивости предприятия, с точки зрения управления целесообразно рассмотреть подход, аналогичный определению экономической устойчивости экономической деятельности. Источник собственных средств оказывает решающее влияние на финансово-экономическое состояние предприятия, поэтому границы устойчивости системы предприятия устанавливают с учетом граничных значений этого показателя. В таком случае граничные значения финансовой устойчивости с учетом экологических рисков (запас устойчивости) формулируются следующим образом:

максимальная устойчивость : средств предприятия достаточно для покрытия экологических обязательств, оценки экологических рисков минимальны;

минимальная : экологические обязательства предприятия не выполнены, величины экологических рисков значительно превышают собственный капитал предприятия; ущербы не покрываются уставным капиталом и фондами;

кризис : покрытие экологических обязательств лишь с привлечением заемных и страховых средств.

Показатели эколого-экономической устойчивости предприятий - количественное выражение критериев. Они характеризуют эффективность деятельности:

по достижению целевых и плановых экологических показателей;

по выполнению экологических планов и программ, в том числе по энерго- и ресурсосбережению и снижению техногенных воздействий на ОС.

Большинство предприятий представляет собой многоуровневые структуры, являющиеся частями еще более крупных экономических систем. Поэтому при формировании стратегий их развития необходимо согласование целей по соответствующим уровням управления. Соответственно, для каждого из уровней формируется и набор критериев, показывающих, насколько полно достигнуты поставленные цели. Однако важнейшим моментом является согласование целей. Из практики любой отрасли можно показать множество примеров несогласованности целей, однако такие моменты должны устраняться. В результате формируется цепочка:

цель системы Ф критерии достижения Ф наборы показателей для каждого критерия Ф набор первичной информации для расчета показателей

В результате структура целей, критериев и показателей свидетельствует о необходимости использования иерархических систем показателей. При этом иерархичность системы предприятия накладывает отпечаток на структуру системы показателей, на основе которых должна проводиться диагностика состояния предприятия.

Задачи эколого-экономической диагностики могут наиболее эффективно решаться на основе применения методов многомерного статистического анализа [7-9]. Это обусловлено спецификой эколого-экономической диагностики: необходимостью работы с комплексами данных (множество характеристик множества объектов), возможностями «фильтрации» информации и выбора наиболее информативных показателей. В качестве основы анализа и обработки данных оптимальным является использование типологического анализа. Он предполагает разбиение исходной совокупности объектов или их свойств на группы с тем, чтобы появилась возможность выбора, например, родственных объектов со схожими проблемами в сфере природопользования. Также применение данных методов позволяет получать обобщенные характеристики состояния исследуемых объектов, ранжировать их с выбором наиболее значимых. Однако при этом самое серьезное внимание должно уделяться качеству исходных данных – их полноте, объективности, репрезентативности, способности отображать все необходимые моменты деятельности объектов.

Роль качества исходной информации иллюстрируется следующим примером. Исходная информация для диагностики – данные первичного учета и государственной статистической отчетности, а также ряд данных из системы корпоративного экологического учета одной из крупных российских компаний НГК. На основе данной информации были рассчитаны 93 показателя деятельности для 21 предприятия. Корреляционный анализ выявил тесные взаимосвязи между рядом показателей (вплоть до теснейших функциональных зависимостей). Но в большей степени это вызвано не связями процессов внутри анализируемых объектов, а тем, что рассматривались корреляционные связи между частью и целым. Также тесно скоррелированные показатели естественным образом обусловливали друг друга (например, количества отходов и суммы платежей за их размещение).

Следующий этап предполагал использование компонентного анализа (метод главных компонент, МГК) для свертки пространства признаков и перехода от первоначальных 93 характеристик предприятий к набору из 5-7 обобщенных переменных-факторов (главных компонент). При четко структурированных данных появляется возможность говорить об определенных тенденциях в функционировании системы (векторах развития, которые ассоциируются с выделяемыми главными компонентами). Операция свертки данных признается успешной, если первые компоненты принимают на себя максимальные количества дисперсии признаков. Однако в нашем примере первые 7 факторов смогли извлечь менее 60% дисперсии (!) исходного пространства признаков, причем на первые две главные компоненты пришлось соответственно 17 и 13% дисперсии. Учитывая распределение факторных нагрузок, ГК 1 интерпретируется как фактор нагрузок на ОС и платежей за загрязнение. Более четкая трактовка невозможна в силу многообразия характеристик, сформировавших данный фактор. Та же ситуация – и с ГК 2 и с остальными выделенными ГК. Такие результаты стали следствием нескольких причин:

-

• низкое качество исходной информации: по ряду объектов данные отсутствовали, что привело к необходимости корректировки исходной матрицы данных;

-

• невозможность увязки экологических (эколого-экономических) последствия деятельности объектов с их первоисточником – соответствующими производственными процессами, поскольку в исходной информации они не отражены.

Дальнейший анализ деятельности объектов на основе данной информации нецелесообразен до устранения названных пробелов. Приведенный пример убедительно показывает роль качества и полноты исходных данных для всех последующих процедур эколого-экономической диагностики и принятия решений.

Экономический механизм устойчивого развития предприятия представляет собой совокупность используемых экономических методов и приемов, повышающих способность данного предприятия (группы предприятий) адекватно реагировать на внешние и внутренние воздействия и функционировать так, чтобы развиваться в направлении достижения своих стратегически заданных целей [1].

Таким образом, на первый план выходит проблема выбора оптимального набора показателей, которые позволили бы на каждом этапе развития предприятия оценивать степень его устойчивости, в том числе – экологоэкономической. В качестве наиболее эффективного подхода к формированию стратегии устойчивого с эколого-экономических позиций развития предприятии можно рассматривать программно-целевой подход. Возможности его использования детально рассмотрены в [2, 5, 6 и др.]. Суть метода – в плани- ровании развития предприятия в соответствии с детально проработанной системой целей для различных уровней управления и направлений деятельности.

Разработка стратегии устойчивого развития предприятия на основе программно-целевого подхода предполагает идентификацию состояния, выработку плана развития для всех сфер стратегических интересов компании, всех направлений ее деятельности и иерархических уровней управления системой. Для большинства компаний НГК это инвестиционная, инновационная политика, политика энергосбережения, экологическая и социальная политика. В качестве цели рассматривается максимизация результатов деятельности по всем рассмотренным направлениям .

Поскольку все подсистемы управления в системе взаимосвязаны, необходимо планировать развитие всех их совместно: при превышении пределов устойчивости каждой из подсистем на влияние внешних (внутренних) факторов ставится под угрозу устойчивость всей системы в целом, а остальные ее элементы должны будут «пытаться» компенсировать дестабилизирующее воздействие за счет своих резервов. Так, возвращаясь к примеру с повышением стоимость услуг организации-партнера, можно ожидать, что недостаток средств, который образуется за счет этого удорожания, будет компенсироваться за счет экономии по другим направлениям (сокращение премирования сотрудников, попытка смены или корректировки технологии и др.).

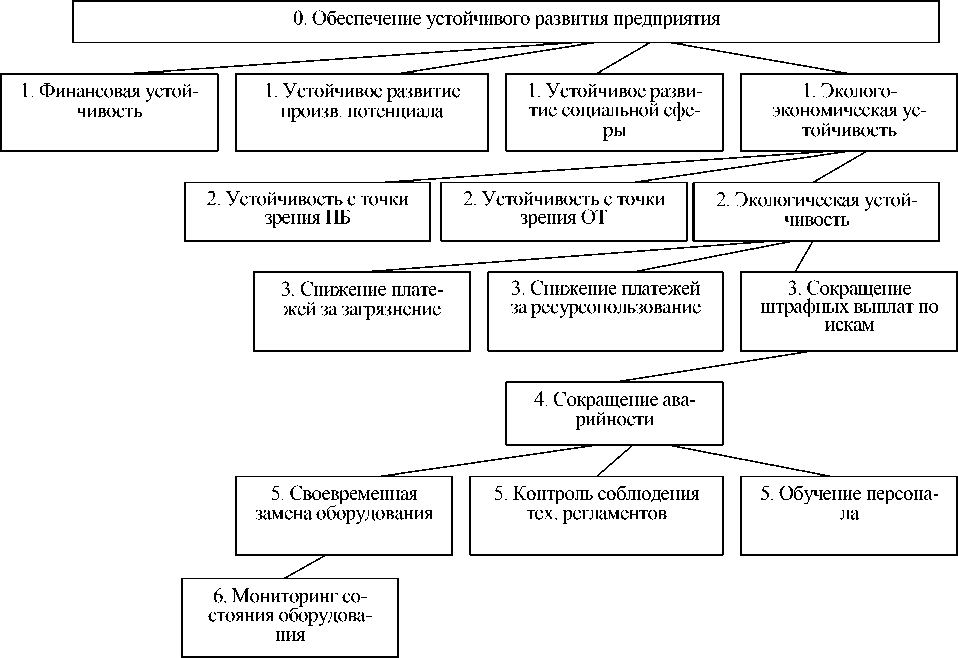

Схема программно-целевого планирования основана на цепочке «цели -ресурсы - программы». Таким образом, достижение стратегической цели обеспечивается за счет решения системы задач более низких иерархических уровней. Формируется «дерево целей», однако не все данные цели могут быть достижимы в силу ограниченности ресурсов. Пример условного дерева целей для предприятия приведен на рис. 2.

Анализ состояния предприятий на основе комплекса первичных данных выявил ведущую роль экономической составляющей в экологоэкономической диагностике устойчивости предприятий . Необходимость привлечения экономических показателей деятельности при диагностике ЭЭУ обусловлена невозможностью адекватного отражения связей между экологическими (эколого-экономическими) последствиями деятельности объектов и их первоисточником – соответствующими производственными процессами на основе одной лишь экологической информации.

Таким образом, анализ эколого-экономической устойчивости предприятий позволяет оценить соответствие его деятельности критериям устойчивости и приступить к разработке механизмов корректировки. Повышение экологической эффективности и экологической безопасности предприятий будет обеспечиваться в данном случае за счет детальной проработки программы действий.

Рис 2. Фрагмент условного дерева целей

Список литературы Анализ устойчивости эколого-экономических систем предприятий на основе экономических критериев

- Вахромов Е.Н., Маркарян Д.Ю. Оценка устойчивого развития и функционирования предприятия: факторы, критерии, особенности/Вестник АГТУ, 2008. № 4. -с. 52-51.

- Осиновская И.В., Карнаухов М.Н. Программно-целевое планирование использования производственного потенциала в нефтегазодобыче. -СПб.: Недра, 2007. -105 с.

- Редина М.М. Критерии и показатели эколого-экономической устойчивости предприятий нефтегазовых регионов -[Электронный ресурс] -режим доступа: http://mavirt.green.tsu.ru/2010/07/13/... -проверено 28.09.2010

- Редина М.М. Эколого-экономическая диагностика устойчивости предприятий нефтегазового комплекса. -М.: Изд-во РУДН, 2011. -170 с.

- Хаустов А.П. Инновационный принцип как основа современного управления природопользованием. В кн.: Актуальные проблемы экологии: II-я межвузовская конференция. Труды./Под общ. ред. А.Г. Платонова. -М.: Изд-во РУДН, 1996

- Хаустов А.П. Основное содержание Генеральной схемы экологического оздоровления дочерних предприятий./Мат-лы отраслевого науч.-тех. совещания по рассмотрению Генеральной схемы экологического оздоровления дочерних предприятий РАО «Газпром» и комплексной НТП «Создание и внедрение системы произв.-экологического мониторинга объектов РАО "Газпром". -М., 1997. -С. 11-30

- Хаустов А.П., Редина М.М. Разработка научно-методических основ эколого-экономического анализа предприятий/В кн.: Фундаментальные исследования в области гуманитарных наук: конкурс грантов 2002 года. -Екатеринбург: Изд-во Уральского ун-та, 2005. -с. 41-64

- Хаустов А.П., Редина М.М. Факторный анализ эколого-экономических показателей природоохранной деятельности предприятий//Вестник РУДН. Сер. Экология и безопасность жизнедеятельности №2, 1997. -с. 36-47

- Хаустов А.П., Редина М.М. Эколого-экономические оценки в анализе деятельности предприятий нефтегазового комплекса//Защита окружающей среды в нефтегазовом комплексе, 2004, №3. -С. 4-8