Анализ устойчивости страховой компании на примере ООО «Группы Ренессанс страхование»

Автор: Теплова О.И., Коокуева В.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4-2 (9), 2013 года.

Бесплатный доступ

В данной статье автор рассматривает предлагает обзор страхового рынка России и проводит анализ финансовой устойчивости СК «Ренессанс - страхование», как одного из важнейших показателей деятельности Компании.

Короткий адрес: https://sciup.org/140106236

IDR: 140106236

Текст научной статьи Анализ устойчивости страховой компании на примере ООО «Группы Ренессанс страхование»

Страхование - это важный стратегический сектор экономики, один из ведущих в мире, наряду с банковским и промышленным, оно является сильным инструментом защиты материального благополучия населения, поддержки производства.

В данной статье автор рассматривает предлагает обзор страхового рынка России и проводит анализ финансовой устойчивости СК «Ренессанс - страхование», как одного из важнейших показателей деятельности Компании.

За последние десятилетия страховой рынок в России развивался бурно. По официальным данным ФСФР, в 2000 году общий объем страховой премии составлял 152,7 млрд. руб., а в 2012 году - 812,5 млрд. руб. (без учета ОМС). За этот период произошли значительные изменения в законодательстве: были ужесточены требования к капиталу, осуществлен переход на обязательную подготовку МСФО-отчетности, введены новые обязательные виды страхования, а также запущен процесс по созданию единого финансового регулирующего органа. Несмотря на данные изменения, большинство руководителей страховых компаний отмечает, что страховое законодательство в России нуждается в дальнейшем развитии, особенно в области контроля над деятельностью посредников и финансовой отчетности [1]. Результатом этих изменений стало значительное уменьшение страховых компаний[2] (рис. 1).

Рис. 1 Динамика количества страховых компаний, 2000-10.2013 гг.

Все действия государства по ужесточению требований к страховщикам позволили усилить конкуренцию на страховом рынке, что способствовало повышению качества и разнообразия страховых продуктов.

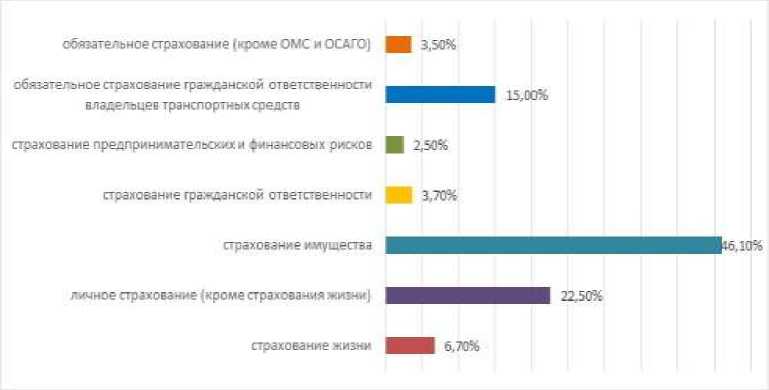

В 2012 году большая часть собранной страховой премии приходится на страхование имущества 46,1% и личное страхование - 22,5%, 15% -ОСАГО, 6,7% - страхование жизни, 3,7% - страхование гражданской ответственности, 3,7% - обязательное страхование (кроме ОМС и ОСАГО), 2,5% - страхование предпринимательских и финансовых рисков. (см. Рис. 2)

Рис. 3. Рост страховой премии и рост ВВП, 2000-2012 гг.

Рост страховой премии (без ОМС), % Рост ВВП, %

Рис. 2 Структура российского страхового рынка по собранным премиям в 2012г. (без ОМС), % [3]

Несмотря на положительные изменения за последние десять лет, говорить о том, отечественный рынок в настоящий момент является развитым нельзя. В 2012 году объем сборов по добровольным видам составил лишь 1% от ВВП (0,55 трлн. руб.), тогда как в развитых странах эта цифра составляет не менее 5%. Кроме того, за период 2000-2012 гг. страховой рынок развивался медленнее, чем в целом российская экономика. Об этом свидетельствует сравнение роста страховой премии и роста ВВП 3).

По данным опроса руководителей страховых компаний, который был проведен консалтинговой компанией KPMG, в ближайшее время наибольший потенциал проникновения в розничных видах страхования имеют следующие виды: страхование ответственности, КАСКО, страхования жизни. 78% респондентов уверены, что уровень проникновения в страховании ответственности заметно увеличится.

Появление ООО «Группы Ренессанс Страхование» (далее ООО «Ренессанс Страхование») на российском рынке страховщиков состоялось в 1997 году. Её основателем является группа западных инвесторов – международная инвестиционная «Группа Спутник», которая была создана Борисом Йорданом. В 2004 году была создана специализированная компания по страхованию жизни Ренессанс Life. Ее учредителями стали «Группа Спутник» и «Европейский банк реконструкции и развития» (EBRD).

В 2005 году была выкуплена одна из крупнейших страховых компаний Северо-Запада — СО «Прогресс Нева», которая стала частью ООО «Ренессанс Страхование». Это позволило значительно усилить положение компании в этом регионе. В 2009 году «Европейский банк реконструкции и развития» также принял участие в создании Негосударственного Пенсионного Фонда «Ренессанс Жизнь и Пенсии» [4].

Сегодня Группа Спутник – хорошо известная в России и за рубежом инвестиционная компания, активы которой превышают $1,5 млрд. Стратегическим направлением ее инвестиций по-прежнему является развитие компании ООО «Ренессанс Страхование» в России и на Украине.

Проведем анализ финансовой устойчивости организации, как одного из важнейших показателей деятельности Компании.

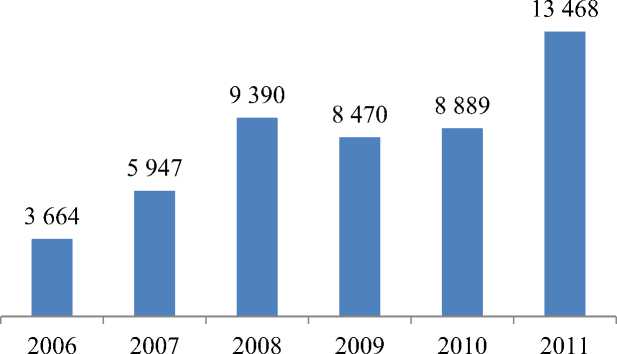

Гарантией стабильности и финансовой устойчивости этого страховщика является то, что специализированным агентством «Эксперт РА» ему был присвоен максимально возможный рейтинг надёжности. Кроме того, уставной капитал компании – один из наиболее крупных среди российских страховщиков, он составляет более двух миллиардов рублей, что служит доказательством её платёжеспособности. Страховые резервы компания инвестирует только в очень надежные консервативные активы. Д инамика увеличения страховых резервов приведена на рис. 4.

Рис. 4 Динамика страховых резервов, млн. руб.

Финансовая устойчивость макроэкономической системы определяет

возможность существования и развития всех участников экономических отношений. Но для страховщиков обеспечение финансовой устойчивости -предмет их непосредственной деятельности, позволяющий им функционировать на рынке. При этом требования к их финансовой устойчивости существенно выше аналогичных требований к финансовой устойчивости потребителей страхового продукта. Для потребителей страховых услуг страховщики выступают гарантами финансовой стабильности, поэтому проблема оценки платежеспособности приобретает первоочередное значение для всех участников страховых отношений.

Рассчитаем и проанализируем основные коэффициенты, характеризующие финансовую устойчивость страховой организации, а именно:

К1 - коэффициент доли собственного капитала во всем капитале Компании, который рассчитывается по формуле:

К 1

СК

КК ,

где

СК – собственный капитал компании, тыс. руб.;

КК – капитал компании, тыс. руб.

Данный коэффициент характеризует долю собственного капитала компании в общей сумме средств авансированных в его деятельность или обеспеченность страховой компании собственным капиталом, чем выше значение этого коэффициента, тем выше финансовая устойчивость и стабильность страховой компании.

На основании бухгалтерского баланса (форма 1) ООО «Ренессанс Страхование» на 31.12.2012г. были сделаны расчеты коэффициента К . Результаты расчета представлены в табл. 1. Как видно, произошло снижение этого показателя 3.4%. Значение в конце 2012г. имеет крайне низкое значение, что негативно сказывается на финансовой устойчивости Компании.

Таблица 1

Доля собственного капитала во всем капитале ООО «Ренессанс

Страхование» (на основании бухгалтерского баланса на 31.12.2011)

|

Дата |

Собственный капитал, тыс. руб. |

Капитал всего, тыс. руб. |

Доля собственного капитала |

|

На начало отчетного |

2 59 7386 |

13 402 328 |

19.4% |

|

периода |

|||

|

На конец отчетного |

3 098 081 |

19 381 798 |

16.0% |

|

периода |

К2 - отношение собственных средств страховой компании к величине страховых резервов, который рассчитывается по формуле

К = СK

2 СР где

СК – собственный капитал компании, тыс. руб.;

СР – страховые резервы, тыс. руб.

Отношение собственных средств компании к величине страховых резервов отражает уровень устойчивости компании с точки зрения возможности покрытия обязательств компании по договорам страхования за счет собственных средств.

На основании бухгалтерского баланса ООО «Ренессанс Страхование» на 31.12.2012 были сделаны расчеты коэффициента К . Результаты расчета представлены в табл. 2. Как видно, произошло снижение этого показателя 6.2%. Значение этого показателя также имеет очень низкой значение.

Таблица 2

Отношение собственных средств страховой компании к величине страховых резервов (на основании бухгалтерского баланса на 31.12.2012)

|

Дата |

Собственный капитал, тыс. руб. |

Страховые резервы, тыс. руб. |

Отношение |

|

На начало отчетного периода |

2 59 7386 |

8 888 780 |

29,2% |

|

На конец отчетного периода |

3 098 081 |

13 468 340 |

23,0% |

Снижение значений коэффициентов К1 и К2 связано с тем, что увеличился объем собираемой страховой премии, а уровень собственного капитала при этом существенно не увеличился. Поэтому из проведенного анализа достаточности собственного капитала следует, что компании ООО «Ренессанс Страхование» для повышения финансовой устойчивости необходимо в ближайшее время увеличить размер собственного капитала.

Анализ эффективности деятельности страховой компании предполагает оценку основных источников роста доходов компании. Ниже проведен расчет ключевых показателей ООО «Ренессанс Страхование», которые характеризуют эффективность деятельности Компании.

К - показатель уровня страховых выплат, который рассчитывается по формуле

К 3 =

ОУ

ПСП ,

где

ОУ – оплаченные убытки за период, тыс. руб.

ПСП – полученная страховая премия за период, тыс. руб.

На основании баланса о прибылях и убытках (форма 2) ООО «Ренессанс Страхование» за 2012 год были сделаны расчеты коэффициента К . Результаты расчета представлены в табл. 5. Произошло снижение этого показателя на 1,7%, что свидетельствует об улучшении работы Компании.

Таблица 3

Показатель уровня страховых выплат (на основании формы 2)

|

Период |

Оплаченные убытки, тыс. руб. |

Полученная премия, тыс. руб. |

страховая Коэффициент убыточности |

|

2012 г. |

8 466 391 |

14 572 334 |

58,1% |

|

2011 г. |

7 311 329 |

12 222 684 |

59,8% |

К - показатель убыточности – нетто (кроме страхования жизни), который рассчитывается по формуле

ОУНП

,

-

4 ЗП - НП

где

ОУНП – оплаченные убытки за период без учета нетто перестрахования, тыс. руб.

ЗП – заработанная премия за период без учета перестрахования, тыс. руб.

Показатель К определяет собственный уровень убыточности страховой организации без учета перестраховщков. Чем ниже этот показатель, тем выше эффективность работы компании. Как правило, этот показатель выше, чем показатель уровня страховых выплат К .

Результаты расчета К за 2012 г. представлены в табл. 4. Получившиеся значение коэффициента имеет высокое значение 85,6%, что негативно сказывается на ее финансовой устойчивости.

Таблица 4

Расчет показатель убыточности – нетто (кроме страхования жизни)

|

(на основании форм 1 и 2 за 2012г.) |

|||

|

Период |

Оплаченные убытки за период без учета нетто перестрахования, тыс. руб. |

Заработанная премия без учета нетто перестрахования, тыс. руб. |

Коэффициент убыточности |

|

2011 г. |

8 304 428 |

9 704 958 |

85,6% |

К – показатель определяет рентабельность участвующего в бизнесе собственного капитала, рассчитываемый по формуле

К = П

-

5 СК

где

П – прибыль или убыток от обычной деятельности, тыс. руб.

СК – собственный капитал компании, тыс. руб.

В табл. 5 показаны результаты расчета показателя К на основании форм 1 и 2 за 2011 г. Как видно, в сравнении с 2011 г., когда был чистый убыток, в 2011 г. этот показатель имеет хорошее значение.

Таблица 5

Рентабельность участвующего в бизнесе собственного капитала (на основании форм 1 и 2 за 2011г.)

|

Период |

Прибыль обычной руб. |

или убыток от деятельности, тыс. |

Собственный капитал компании, тыс. руб. |

Рентабельность собственного капитала |

|

2011 г. |

(135 068) |

2 59 7386 |

-5,2% |

|

|

2012 г. |

500 695 |

3 098 081 |

16,2% |

Таким образом, из проведенного анализа деятельности ООО «Ренессанс Страхование» можно сделать следующие выводы.

Во-первых, ООО «Ренессанс Страхование» имеет низкий уровень собственного капитала, что негативно сказывается на финансовой устойчивости компании. Поэтому компании ООО «Ренессанс Страхование» для повышения финансовой устойчивости необходимо в ближайшее время увеличить размер собственного капитала.

Во-вторых, за последние два года улучшились финансовые показатели ООО «Ренессанс Страхование». Это свидетельствует о том, что руководство компании выбрало правильное направление развития компании.

В дальнейшем в условиях высокой конкуренции на страховом рынке одним из важнейших направлений развития является совершенствование бренда.