Анализ в системе управленческого учета

Автор: Иванова Ж.А.

Журнал: Вестник Восточно-Сибирского государственного университета технологий и управления @vestnik-esstu

Статья в выпуске: 4 (39), 2012 года.

Бесплатный доступ

Статья посвящена изучению роли и значения анализа в системе управленческого учета. Обосновывается необходимость осуществления аналитических процедур для обоснования принимаемых управленческих решений.

Учет, управление, аналитические процедуры, контроллинг, оценка хозяйственной деятельности

Короткий адрес: https://sciup.org/142142568

IDR: 142142568 | УДК: 657.1

Analysis in management accounting

The paper studies the role and significance of analysis in management accounting. The necessity of the analytical procedures implementation to verify decision-making is proved.

Текст научной статьи Анализ в системе управленческого учета

Исторически роль анализа в системе управления неправомерно занижалась. Зачастую в классификационных группировках функций управления выделялись такие функции, как планирование, организация, регулирование, координация, стимулирование, контроль, а учет и анализ включались в состав контрольной функции. Однако, уяснив важность и истинное значение учетноаналитической информации в процессе принятия управленческих решений, отдельные специалисты старались исправить сложившееся положение.

Отметив несовершенство классификационных группировок функций управления, А.С. Бородкин предложил включить в состав управления в качестве самостоятельных функций учет и экономический анализ, подчеркивая их важность и более широкий диапазон содержания и функционирования экономического анализа по сравнению с функцией контроля.

В настоящее время роль учета и анализа в управлении производственно-финансовой деятельностью значительно повышается в связи с тем, что учетно-аналитическая информация обеспечивает необходимыми данными систему управления и создает условия для принятия грамотных управленческих решений. В условиях дефицита сырья, неуклонного роста стоимости ресурсов и повышения капиталоемкости производства принимаемые управленческие решения должны базироваться на точных расчетах, комплексном и всестороннем анализе.

Анализ является одной из важнейших функций управления, без которого невозможно принятие управленческих решений ни на одном предприятии. Сегодня значительно возрастает потребность в проведении систематического анализа различных сторон и направлений деятельности как организации в целом, так и отдельных структурных подразделений. В этом смысле особая роль отводится управленческому анализу, содержание которого состоит в использовании информационного ресурса управленческого учета для выработки управленческих решений.

Отнесение анализа к функциям управления обусловлено тем, что:

-

– он проводится на всех уровнях управления и во всех подразделениях хозяйствующего субъекта;

-

– анализ строится на единой методологической основе, и это дает возможность вырабатывать общие подходы к организации и проведению анализа в различных отраслях, регионах и других структурных сообществах хозяйствующих единиц, что, в свою очередь, позволяет проводить сравнения и аналогии между субъектами, а также делать аналитические обобщения на макроэкономическом уровне;

-

– анализ деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализовываться и многие другие функции, в первую очередь связанные с принятием управленческих решений [1].

Сегодня наблюдается процесс интеграции управленческого учета и управленческого анализа в единый контур управления, и это оправданно, поскольку обеспечивается взаимодействие двух концепций, позволяющих рассматривать:

-

- управленческий учет как информационный фундамент управления;

-

- управленческий анализ как инструмент обоснования и принятия управленческих решений.

Так, национальная ассоциация бухгалтеров США рассматривает управленческий учет как: «... процесс идентификации, измерения, накопления, анализа, подготовки, интеграции и передачи финансовой информации, используемой управленческим персоналом для планирования, оценки и контроля за производственной деятельностью и эффективностью использования ресурсов».

По мнению А.Д. Шеремета, «управленческий учет - подсистема бухгалтерского учета, которая в рамках одной организации обеспечивает ее управленческий аппарат информацией, используемой для планирования, собственно управления и контроля за деятельностью организации. Этот процесс включает выявление, измерение, сбор, анализ, подготовку, интерпретацию, передачу и прием информации, необходимой управленческому персоналу для выполнения его функций» [2].

Т.А. Головина пишет: «Управленческий анализ - это обособленная сложная вероятностная кибернетическая система, обладающая гомеостатичностью. Управленческий анализ является «следящей» пограничной системой, интегрирующей показатели управленческого учета и контроллинга в системе управления предприятием» [3].

В.Б. Ивашкевич отмечает: «Управленческий учет объединяет в единую систему планирование, учет и анализ затрат по видам, местам формирования и объектам калькулирования, нормативный учет на базе полной и сокращенной себестоимости, методы ее калькулирования, планирование, учет и анализ производственных инвестиций» [4].

Таким образом, вышеприведенное свидетельствует о наличии следующих подходов:

-

- управленческий анализ и управленческий учет - это разные элементы системы управления;

-

- управленческий учет как информационная система включает в себя и управленческий анализ, т.е. информационную подготовку к принятию решений, к оценке вариантов и альтернатив.

Управленческий учет называют аналитической бухгалтерией, поскольку эта дисциплина, по оценкам специалистов, на 70-80 % состоит из аналитических процедур и включает в себя не только собственно учет и анализ, но и планирование, бюджетирование, оперативное управление и регулирование, внутрихозяйственный производственный и финансовый контроль (контроллинг) и оценку хозяйственной деятельности. Следует отметить, что в современных условиях существенно возрастает роль анализа как единого инструмента для принятия различных экономических решений долгосрочного и краткосрочного действия, планирования и контроля деятельности.

По нашему мнению, аналитическая функция является одной из важнейших функций управленческого учета, его структурным элементом, поскольку он направлен на выявление внутренних ресурсов и возможностей предприятия, на оценку текущего состояния бизнеса, выявление стратегических проблем. Управленческий учет обеспечивает формирование информации о состоянии объекта управления, а анализ на ее основе направлен на изучение динамики изменения тех или иных процессов, показателей, выявление факторов, вызвавших те или иные отклонения, количественную оценку степени и характера влияния различных факторов, выявление резервов, способствующих повышению эффективности функционирования хозяйствующего субъекта. Управленческий анализ необходим на всех стадиях подготовки и принятия решения, особенно на этапах формирования цели, выработки решения, отбора лучшего варианта и при обсуждении результатов реализации решения.

Управленческий анализ должен позволять принимать обоснованные решения по управлению затратами и прибылью внутренними пользователями, обладающими значительными возможностями в части получения и подготовки информации, требующей определенной направленности и детализации. Например, информация о себестоимости и соответственно рентабельности отдельных видов продукции будет закрытой для внешних пользователей.

Управленческий анализ способствует повышению эффективности функционирования хозяйствующего субъекта и его структурных подразделений и поиску резервов такого повышения. В системе управленческого анализа становится возможным решение следующих задач:

-

- определение экономической эффективности использования ресурсов;

-

- формирование ассортиментной политики и выявление убыточных видов продукции;

-

- формирование ценовой политики предприятия, в том числе пределов скидок, при различных условиях сбыта и платежа;

-

- оценка целесообразности затрат и уровня использования ресурсов;

-

- оценка взаимосвязи затрат, объема производства и прибыли;

-

- прогнозирование затрат.

Управленческий анализ деятельности предприятия должен базироваться на следующих основополагающих принципах:

-

1) системный подход, в соответствии с которым хозяйствующий субъект рассматривается как система, состоящая из ряда элементов, определенных образом связанных между собой и внешней средой. Изучение объекта должно осуществляться с учетом как внутренних, так и внешних связей. Например, предприятие может рассматриваться двояко: с одной стороны, как звено более крупной хозяйственной системы (отрасли, народного хозяйства, мирового хозяйства); с другой - как системы, объединяющей в себе отдельные структурные подразделения.

Системный подход к анализу хозяйственной деятельности дает наиболее объективную основу для принятия управленческих решений;

-

2) комплексность анализа - предполагает изучение всех сторон деятельности предприятия и их причинно-следственной взаимосвязи в экономике хозяйствующего субъекта. Комплексность также требует обоснования и использования информации, необходимой для реализации поставленной цели;

-

3) принцип, ориентированный на учет специфических особенностей деятельности хозяйствующего субъекта (например, номенклатура производимой продукции (небольшая или широкая); срок хранения продукции (небольшой или длительный) и т.д.);

-

4) эффективность анализа (затраты и эффект). Данный принцип является важнейшим при организации управленческого анализа. Это те выгоды, которые предприятие получает от наличия системы анализа за счет улучшения качества принимаемых решений. Организацию и применение управленческого анализа можно считать оправданными, когда полученный в результате положительный эффект превосходит необходимые для создания данной системы затраты. Это особенно важно при проведении:

-

- ретроспективного анализа, когда затраты на него соизмеряются с выявленными резервами производства;

-

- при оперативном анализе, когда затраты соизмеряются с сокращением потерь и поиском путей рационального и интенсивного использования ресурсов;

-

- при проведении перспективного анализа, когда определяется стратегия развития предприятия, и повышенные затраты на проведение анализа могут быть оправданны, так как позволяют избежать неэффективных вложений средств.

Управленческий анализ, как и управленческий учет, призван обеспечить управленческий аппарат организации информацией, необходимой для управления и контроля за деятельностью организации и помогающей управленческому персоналу в выполнении его функций.

Необходимость проведения управленческого анализа определяется несколькими факторами:

-

- он необходим при разработке стратегии развития предприятия и в целом для реализации эффективного менеджмента, поскольку является важным этапом управленческого цикла;

-

- он необходим для оценки привлекательности предприятия, определения позиции предприятия в национальных и иных рейтингах;

-

- управленческий анализ позволяет выявить резервы и возможности предприятия, определить направления адаптации внутренних возможностей предприятия к изменениям условий внешней среды.

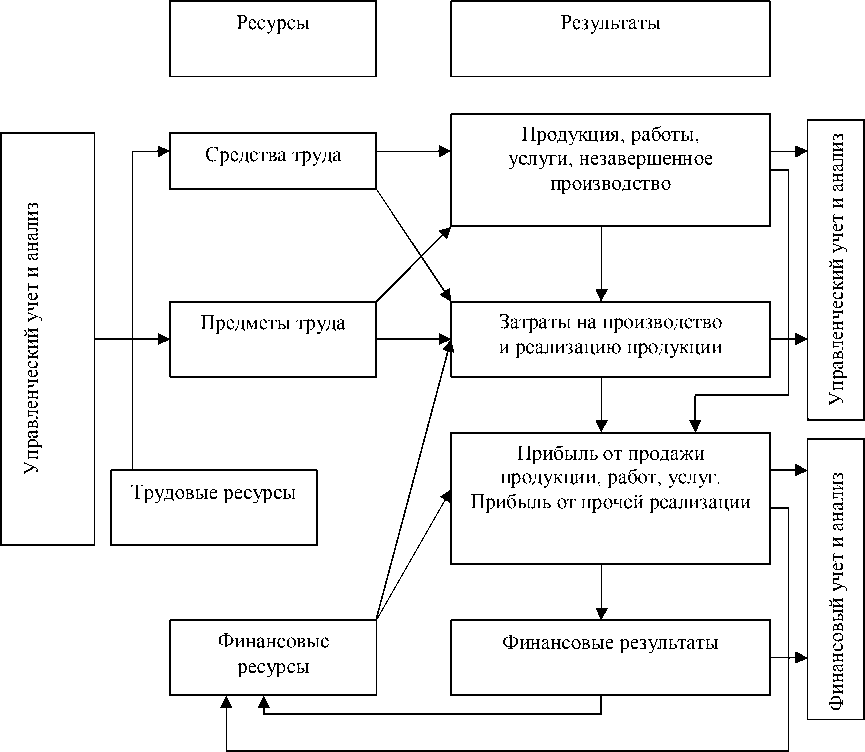

Управленческий учет и анализ ориентированы на изучение первичной информации о ресурсах и связаны между собой такими результативными показателями, как затраты и оборот (рис.).

Следует отметить, что традиционно управленческий анализ проводится в интересах руководства предприятия (внутренний анализ), его результаты являются коммерческой тайной, а финансовый - в интересах внешних пользователей информации. Информация управленческого учета способствует принятию оптимальных решений по управлению предприятием в том случае, если она правильно подобрана и проанализирована. С определенной долей условности можно утверждать, что в основе финансового анализа лежит умение работать с информацией финансового ха- рактера. В общем виде финансовый анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющий целью:

-

- оценить текущее и перспективное имущественное и финансовое состояние предприятия;

-

- оценить возможные и целесообразные темпы развития предприятия с позиции их финансового обеспечения;

-

- выявить доступные источники средств и оценить возможность и целесообразность их мобилизации;

-

- спрогнозировать положение предприятия на рынке капитала.

Внешний анализ базируется, как правило, на данных бухгалтерской отчетности, алгоритм его проведения более формализован, а информационное обеспечение управленческого анализа значительно шире вследствие доступности различных отчетов и форм, не являющихся унифицированными, а сам анализ носит более творческий характер.

Рис. Объекты управления, учета и анализа [5]

В содержательном плане управленческий анализ включает в себя: постановку и уяснение конкретных задач анализа; установление причинно-следственных связей; определение показателей и методов их оценки; выявление и оценку факторов, влияющих на результаты, отбор наиболее существенных; выработку путей устранения влияния отрицательных факторов и стимулирования положительных. На внедрение системы оказывают влияние разные факторы: продолжительность существования организации на рынке, размер, структура, уровень автоматизации управления и учета и постановки менеджмента в организации.

Одна из методологических проблем управленческого анализа - определение системы показателей. Выделяют, как правило, два направления экономического анализа на предприятии и соответственно две группы показателей :

-

- показатели, характеризующие экономический потенциал предприятия;

-

- показатели, характеризующие хозяйственную деятельность фирмы.

При построении системы показателей, характеризующих какой-либо процесс или явление, следует принять во внимание следующие моменты: что такое система и какие требования она должна удовлетворять.

Определение понятия «система показателей» дается и в научной, и в учебной литературе. Под системой показателей, характеризующей определенный экономический субъект или явление, понимается совокупность взаимосвязанных величин, всесторонне отображающих состояние и развитие данного субъекта или явления. Следует заметить, что такое определение носит общий характер.

А.Д. Шеремет, с мнением которого мы солидарны, отмечает, что «система показателей - это упорядоченная их совокупность, позволяющая осуществить целостную характеристику свойств анализируемого объекта. Система показателей, с одной стороны, должна отражать результаты хозяйственной деятельности, а с другой - имеющиеся и используемые ресурсы».

Система показателей для целей управленческого анализа должна формироваться на принципах системного подхода и подразумевать наличие иерархических связей между разными показателями и подчиняться следующим требованиям.

-

1. В систему должны входить несколько частных показателей и один обобщающий, который объединяет частные показатели и обеспечивает единство системы.

-

2. Системе должна быть свойственна интегрированность, что позволяет применить программно-целевой подход при анализе, построить дерево целей производственно-хозяйственной деятельности, определить направления развития. Данное требование имеет важное значение, когда строится система, включающая достаточно большое количество частных показателей. Возможность их интеграции создает условия для комплексной характеристики изучаемого явления (процесса).

-

3. Необходимо достаточное количество абсолютных и относительных показателей, отражающих как экстенсивные, так и интенсивные факторы развития явления.

-

4. Все показатели системы должны быть адекватны и динамичны.

Проф. В.Е. Адамов подчеркивает: «Сколько бы частных показателей... любого экономического явления или процесса мы ни определяли, они останутся набором, а не системой показателей до тех пор, пока не будут установлены содержательные и формальные взаимосвязи между ними». Таким образом, определению и установлению взаимосвязей между показателями, обеспечивающие единство системы, придается большое значение.

Это означает, что для возможности осуществления сопоставлений, наряду с абсолютными величинами, должны применяться относительные и удельные величины. По оценкам некоторых аналитиков, 87% показателей, используемых для измерения и анализа технико-экономического уровня производства в отраслях экономики, являются относительными. Широкое применение относительных показателей обусловлено их преимуществом по сравнению с абсолютными: они позволяют сопоставлять несопоставимые по абсолютным величинам объекты, более устойчивы в пространстве и времени.

Современные условия хозяйствования ставят дополнительные задачи по формированию системы показателей деятельности организаций, в частности привлечения к их формированию внеучетной информации, прежде всего маркетинговой и финансовой. Ускорение научнотехнического прогресса, усиление значимости информационного фактора требуют более четкого отражения динамики изменения показателей - включение стратегического уровня показателей и основных этапов приближения к ним, что становится достаточно существенным при определении перспектив развития предприятия. М.В. Мельник выделяет следующие показатели, которые характеризуют стратегию развития субъекта хозяйствования: инновационность готового продукта; комплексность бизнес-процессов; долю рынка, которую занимает компания; максимально допустимый уровень рентабельности капитала или затрат и др.

Между показателями системы имеют место следующие типы связей:

-

- логические (логически связаны между собой, например, показатели, характеризующие технический уровень предприятия; другая группа логически взаимосвязанных показателей - это индикаторы социального развития коллектива и т.п.);

-

- семантические (данные связи выявляются и фиксируются посредством классификаций и номенклатур, а суть их состоит в том, что нередко показатели системы связаны между собой по

степени охвата характеристик, входящих в их определение, например, семантически связаны показатели «среднесписочная численность работников» и «среднесписочная численность рабочих»;

-

- функциональные (жестко детерминированные);

-

- стохастические (вероятностные) [1].

В управленческом анализе уделяют внимание прежде всего производственной деятельности хозяйствующего субъекта. Он высвечивает внутренние проблемы предприятия: размеры, стоимость и эффективность использования ресурсов производства, измерение затрат, формирование центров производства продукции, ее качество, конкурентоспособность, цену продажи, т.е. все те моменты, которые влияют на формирование финансовых результатов . От качества управленческого анализа зависит итоговый результат деятельности - прибыль, которая впоследствии становится объектом уже финансового анализа. Оценка финансовых результатов деятельности предприятия будет объективной в том случае, если будет их сопоставление с величиной используемых ресурсов: объем продаж и темпы его роста оцениваются при сопоставлении с производственной мощностью и стоимостью основных производственных фондов; масса полученной прибыли соизмеряется с уровнем рентабельности продаж и производства. Хорошие финансовые результаты будут получены при наиболее эффективном использовании ресурсного потенциала предприятия. Следовательно, оценку и анализ применения ресурсов необходимо рассматривать как входную информацию для финансового анализа, а оценку и анализ прибыли и доходности производства - как необходимую информацию для определения возможностей развития предприятия.

В системе управленческого анализа необходимо:

-

- применять специфические методы управления затратами с учетом особенностей деятельности каждого структурного подразделения;

-

- увязывать управление затратами с организационной структурой предприятия;

-

- децентрализовать управление затратами;

-

- наблюдать за формированием затрат на всех уровнях управления;

-

- установить ответственных за возникновение затрат, выручки, прибыли.

В методике управленческого анализа весомое место отводится анализу затрат, их составу, качественной и количественной оценке в управленческих решениях; влиянию методов калькулирования себестоимости на величину прибыли; анализу влияния отклонений по затратам на величину прибыли. В условиях рыночного регулирования производства с помощью информации о затратах значительно расширяются и углубляются возможности для принятия различных экономических решений о направлениях деятельности организации и ее структурных подразделений.

В области товарной политики:

-

- об оптимальной структуре производственной программы с целью обеспечения максимальной прибыли;

-

- о целесообразности освоения новых видов продукции;

-

- об исключении из состава производственной программы отдельных видов продукции;

-

- о закупке комплектующих или производстве их на предприятии;

-

- о продаже продукта в виде полуфабриката или готовой продукцию.

В области ценовой политики:

-

- о возможностях предприятия в ценовой конкурентной борьбе;

-

- об установлении специальной цены на заказ.

В области инвестиционно-инновационной политики:

-

- об оптимальном размере предприятия;

-

- об увеличении производственных мощностей, покупке или аренде оборудования, замене имеющегося оборудования новым;

-

- о выборе прогрессивной технологии.

Наряду с этим в рамках управленческого анализа затрат становится возможным:

-

- достижение управляемости основных бизнес-процессов;

-

- ведение строгого и оперативного учета материальных ценностей;

-

- сокращение издержек производства;

-

- достижение максимально гибкого производства за счет управления;

-

- оперативное управление финансами.

Кроме того, весомое место занимает маржинальный анализ, базирующийся на делении затрат на постоянные и переменные и определении маржинального дохода, выступающего в качестве центрального показателя для решения нетрадиционных задач в области управления затратами и прибылью. Деление затрат на постоянные и переменные имело до недавнего времени только теоретическое значение, пока не сложились объективные экономические предпосылки для реализации преимуществ этой классификации: рост конкуренции между товаропроизводителями, борьба за рынки сбыта и поиск новых, рост затрат на разработку, освоение и выпуск новой продукции, исследование рынка и, как следствие, усложнение ориентации отдельного товаропроизводителя. При принятий решений в этой области акцент следует делать на:

-

– анализ поведения постоянных и переменных затрат в зависимости от изменения объемов производства;

-

– анализ безубыточности (breek-even analysis);

-

– CVP-анализ (cost-volume-profit analysis) – анализ взаимосвязи объема продаж, себестоимости и прибыли, на основе которого производится количественная оценка влияния различных факторов на точку безубыточности;

-

– выявление жизненного цикла продукции на порог рентабельности организации;

-

– анализ рентабельности продукции на основе маржинального анализа;

-

– анализ отклонений фактических показателей от запланированных;

-

– анализ влияния факторов на изменение маржинального дохода;

-

– выявление факторов и резервов повышения эффективности деятельности предприятия в целом и его отдельных структурных подразделений.

Реализация процедуры маржинального анализа в деятельности предприятий становится возможной применению системы директ-костинг, расширяющей аналитические возможности учета за счет процесса тесной интеграции учета и анализа. Не случайно в зарубежных странах директ-костинг называют также методом управления себестоимостью, или управления предприятием, что подчеркивает единство учета, анализа и принятия управленческих решений.

Применение в практической деятельности предприятий концепции анализа маржинальной прибыли, проведение анализа взаимосвязи затрат, объема производства и прибыли, возможность определения влияния объема производства на себестоимость и прибыль позволяет специалистам быстро реагировать на изменение объема производства и прогнозировать ожидаемую прибыль в процессе принятия управленческих решений. Все это свидетельствует о повышении роли и значения маржинального анализа, он становится одним из перспективных направлений развития управленческого анализа.

Большая роль отводится анализу в деле поиска, выявления и использования резервов повышения эффективности производства. В конечном счете он содействует более экономичному использованию ресурсов, внедрению передового опыта, научной организации труда, применению новой техники и технологии.