Анализ влияния цифровых финансовых технологий на трансформацию финансового рынка России: состояние и перспективы развития

Автор: Милованов В.В.

Журнал: Вестник Академии права и управления @vestnik-apu

Рубрика: Вопросы экономики и управления

Статья в выпуске: 4 (79), 2024 года.

Бесплатный доступ

Для современной глобализированной и высококонкурентной экономики цифровая трансформация финансового сектора является ключевым фактором, способным существенно повысить эффективность и конкурентоспособность банковских услуг. В статье подробно анализируется, глобальный кризис, вызванный пандемией коронавируса, который активизировал запуск разработки цифровых инноваций, включая робототехнику и искусственный интеллект, которые кардинально изменили деятельность финансовых институтов в России. Автор подробно описывает преимущества цифровизации, включая увеличение операционной эффективности, снижение затрат и повышение безопасности транзакций. Отдельное внимание в работе уделяется вопросам внедрения цифрового рубля, открывающего новые возможности для повышения прозрачности финансовых операций и улучшения контроля над денежными потоками. В то же время, несмотря на значительный прогресс в области цифровизации, в статье отмечаются существующие проблемы в развитии финансовых технологий, включая зависимость от импортных технологий и актуальность импортозамещения на фоне международных санкций. Анализируются стратегии решения указанных проблем, в том числе усиление государственной поддержки исследований и технологических разработок, необходимость совершенствования законодательной и нормативной базы для лучшей адаптации на фоне динамично меняющегося технологического ландшафта. Данная статья будет интересна широкому кругу читателей, в том числе экспертам в области финансовых технологий, исследователям рынка, руководителям финансовых организаций, а также политическим и законодательным деятелям, работающим над формированием нормативно-правовой базы для финтех-сектора. Полезной она будет и для студентов или научных работников, которые изучают тенденции развития цифровой экономики и финансового сектора.

Финтех, цифровизация, трансформация, финансовый рынок, банковский сектор, перспективы развития

Короткий адрес: https://sciup.org/14131629

IDR: 14131629 | УДК: 336 | DOI: 10.47629/2074-9201_2024_4_187_193

Analysis of the impact of digital financial technologies on the transformation of the Russian financial market: the state and prospects of development

For today’s globalized and highly competitive economy, the digital transformation of the financial sector is a key factor that can significantly improve the efficiency and competitiveness of banking services. The article analyzes in detail how the global crisis caused by the coronavirus pandemic boosted the launch of the development of digital innovations, including robotics and artificial intelligence, which have fundamentally changed the operations of financial institutions in Russia. The author details the benefits of digitalization, including increased operational efficiency, lower costs, and safer transactions. Special attention is paid to the introduction of the digital ruble, which opens up new opportunities to increase the transparency of financial transactions and improve control over cash flows. At the same time, despite significant progress in digitalization, the paper also notes the existing challenges in the development of financial technologies, including dependence on imported technologies and the relevance of import substitution against the backdrop of international sanctions.The article analyzes strategies for solving these problems, including strengthening government support for research and technological development, and the need to improve the legislative and regulatory framework to better adapt to the dynamically changing technological landscape. This article will be of interest to a wide range of readers, including financial technology experts, market researchers, heads of financial organizations, as well as politicians and legislators working on the formation of a regulatory framework for the fintech sector. It will also be useful for students or researchers who study trends in the development of the digital economy and the financial sector.

Текст научной статьи Анализ влияния цифровых финансовых технологий на трансформацию финансового рынка России: состояние и перспективы развития

П реобразование финансовой сферы неразрывно связано с интеграцией цифровых решений. Прогрессивные банковские институты, реализующие технологические инновации, становятся пионерами в предоставлении сервисов нового уровня, которые сочетают в себе простоту использования, повышенную безопасность и новаторский подход. Они не только реагируют на современные тренды, но и активно формируют и развивают цифровую среду, предоставляя потребителям финансовых услуг многочисленные преимущества передовых разработок. Во время активных цифровых преобразований лидирующие банки демонстрируют готовность к изменениям, уделяя внимание разработке высококачественных и доступных цифровых банковских продуктов для своих клиентов [1].

В современном мире цифровые инновации преобразуют финансовую отрасль, обозначая курс на более высокую эффективность операций и обслуживания. Развитие информационных технологий в последние годы ощутимо воздействует на экономику, позволяя финансовым организациям существенно оптимизировать процессы, сократить издержки, а также разрабатывать и предлагать рынку инновационные продукты и услуги. Особенно заметно это отражается на безопасности финансовых транзакций. Клиенты, в свою очередь, испытывают положительные сдвиги в доступности и удобстве обслуживания. Теперь каждый имеет возможность быстро и легко осуществлять финансовые операции и иметь доступ к информации в любой точке мира, что свидетельствует о новом уровне индивидуализированного подхода. Примером революционных изменений в финансовой системе могут служить технологии блокчейна, обработка больших данных (Big Data), применение искусственного интеллекта, появление робосоветников, а также широкое распространение онлайн-банкинга и мобильных финансовых приложений. Эти инструменты не только значительно упрощают взаимодействие между клиентами и финансовыми учреждениями, но и открывают новые горизонты для развития всей индустрии [2]. Вопросы цифровизации финансового сектора России освещаются в работах многих ученых, в том числе В.А. Белова, С.М. Бойцова, Е.В. Алексеевой, А.В. Габова и др. Однако, несмотря на широкий спектр исследований, большинство авторов сосредоточиваются на перечислении и классификации технологий, не оценивая комплексно их влияние на банковскую деятельность. Такой подход ограничивает понимание реального воздействия цифровизации на эффективность и безопасность финансовых операций. Существует значительная потребность в исследованиях, которые бы анализировали цифровые технологии с точки зрения их практического применения в банковском секторе и оценивали бы их вклад в развитие финансовых услуг.

Материалы и методы исследования. В данном исследовании применялись разнообразные научные подходы, включая методы анализа и синтеза данных, монографические исследования, системный анализ, а также качественные и количественные оценки, экономико-статистические методы и логическое рассуждение. Исследование базировалось на данных из научных и методических публикаций с использованием дополнительных статистических данных от «Эрнст энд Янг», Аналитического центра НАФИ и Агентства цифрового аудита SDI360.

Результаты исследования. Результаты исследования текущего состояния финансовых технологий в России подтверждают значительное влияние цифровой трансформации на финансовый сектор. За счет активного внедрения таких инноваций, как блокчейн, искусственный интеллект, системы биометрической идентификации и робототехника удается повысить безопасность финансовых операций и улучшить уровень качества обслуживания клиентов. Особенно следует отметить рост использования мобильных банковских приложений, чат-ботов, а также развитие платежных систем, включая QR-коды и собственные сервисы Pay от ведущих банков. Переход на цифровой рубль открывает новые возможности для управления финансовыми потоками и повышает прозрачность операций. Тем не менее, несмотря на достигнутый прогресс, сектор сталкивается с проблемами, связанными с импортозамещением и необходимостью развития собственной ИТ-инфраструктуры, что требует дополнительных усилий со стороны регулятора для поддержания устойчивого развития фин-тех-индустрии в условиях санкционного давления.

Обсуждение результатов. Пандемия коронавируса в значительной степени ускорила развитие финансовых технологий. В первую очередь широкое распространение получила робототехника, которая позволила оптимизировать различные банковские процессы. Благодаря этой технологии не только сократилось время обработки заявок, но и количество банковских отделений. Одновременно с этим повысилась эффективность процедур по оценке уровня риска в отношении клиентов. Важнейшую роль в этой сфере играет Банк России, который определяет использование финтеха и регулирует, какие инновационные технологии могут быть внедрены в сектор финансовых услуг и банковского обслуживания [3].

Недавние изменения в финансовом секторе России охватывают несколько ключевых областей:

-

• в ответ на новые глобальные реалии российское правительство активизировало политику системной экономической цифровизации, что отчетливо видно на примере национальной программы «Цифровая экономика», направленной на улучшение доступа к интернету для всех граждан, обеспечение крупных городов 5G-связью, подготовку специалистов для работы в цифровой среде и увеличение инвестиций в развитие цифровой экономики;

-

• стремительный рост среди населения, вкладывающего средства в акции и другие финансовые инструменты на рынке капитала, отражает растущий интерес к инвестициям в фондовый рынок;

-

• трансформация экосистемы предусматривает слияние традиционных механистических подходов, таких как регламенты и инструкции, с органическим управлением, включая ценности, смыслы, сообщества и сетевое взаимодействие [4].

Финтех стремительно развивается в России, задав новаторский ориентир по проникновению финансовых технологий в розничный сектор, опередив по этому показателю многие развитые рынки. Вопреки сокращению количества физических точек доступа к финансовым услугам по всей стране наблюдается значительный рост числа счетов, управляемых с помощью банковских онлайн-сервисов. Такой динамизм говорит об изменении ситуации с доступностью финансовых услуг в России в сторону цифровизации [5].

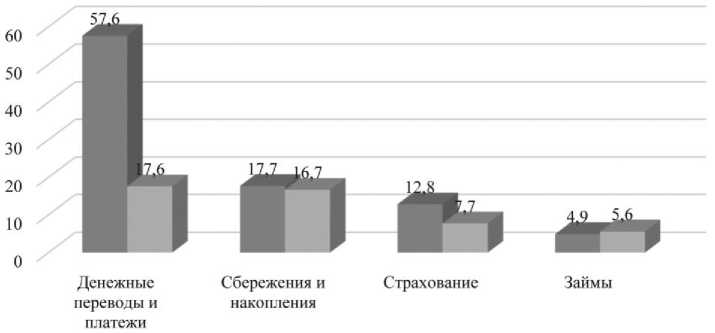

В секторе финансовых технологий России наиболее популярны системы платежей и денежных переводов, занимающие 57,6 % рынка. Они активно разрабатываются как в традиционных банковских учреждениях, например, в Т-Банке и Альфа-Банке, так и в рамках альтернативных платформ, например, «Яндекс.Деньги», которая специализируется на альтернативных платежных системах.

Следующие по популярности в России финтех-услуги включают сберегательные программы с долей рынка 17,7 %, страховые услуги с 12,8 % и кредитные операции, занимающие 4,9 % рынка.

На глобальном уровне распределение долей финтех-услуг отличается: платежные сервисы и денежные переводы составляют 17,7 % рынка, сбережения – 16,7 %, страхование – 7,7 %, кредитование –5,6 %.

Опубликованный в сентябре прошлого года отчет Агентства цифрового аудита SDI360 «Исследование цифровой зрелости банков – 2023», подробно анализирует применение цифровых технологий в российских банках (см. Рисунок).

Согласно исследованиюболее 90 % банков активно занимаются разработкой и совершенствованием своих мобильных приложений, свыше 85 % банков адаптировали свои веб-сайты для использования на мобильных устройствах, чат-боты установлены на 27 % банковских сайтов, 15 % банков внедрили чат-боты в Telegram.

Исследование, проведенное Аналитическим центром НАФИ в апреле 2023 года, показывает значительный рост использования цифровых банковских услуг в России за последние пять лет. В 2018 году мобильными банками пользовались 34 % жителей страны, тогда как к текущему моменту этот показатель увеличился до 70 %. Половина банков в России уже реализовала технологии удаленной биометрической идентификации, что позволяет новым клиентам открывать счета дистанционно.

24 июля 2023 года Президент России подписал закон, согласно которому цифровой рубль теперь признается объектом собственности, наследования и может быть предметом договорных отношений [7]. 15 августа Центральный Банк Российской Федерации (далее – ЦБ РФ) начал тестирование этого платежного средства с участием ограниченного числа пользователей из 13 банков.

Цифровой рубль является новым видом денежных средств, занимающим третье место в иерархии форм денег. В отличие от децентрализованных криптовалют за его выпуск отвечает официальный эмитент – ЦБ РФ, который несет за это полную от-ветственность1. Подобно криптовалютам цифровой рубль функционирует с использованием уникальных цифровых идентификаторов, которые записываются в блокчейн и управляются через специализированные цифровые кошельки, размещенные в ЦБ РФ2.

Цифровой рубль разработан с улучшенными характеристиками безопасности и прозрачности, имеет уникальную маркировку от государства с осо-

и Россия ■ Мир

Рисунок. Доля пользователей финтех-продуктов, которые применяли какую-либо из финансово-технологических услуг, % [6]

бым кодом, что позволяет эффективно контролировать его целевое использование. Это обеспечивает точное отслеживание денежных потоков по государственным контрактам и бюджетным платежам, а также предотвращает несанкционированное использование средств. Транзакции с цифровым рублем могут осуществляться как в онлайн-, так и в офлайн-режи-ме, обеспечивая удобство, сравнимое с использованием традиционных денежных средств. Граждане смогут получать доступ к своим кошелькам через любой банк, избегать комиссий за переводы и обеспечивать высокий уровень безопасности своих средств. Внедрение данной платформы также стимулирует конкуренцию на финансовом рынке, способствует созданию инновационных сервисов и развитию новой платежной структуры [8].

В 2022 году российский рынок потерял доступ к популярным международным системам бесконтактных платежей, таким как Apple Pay и Google Pay. В ответ на это в 2023 году началось активное развитие и внедрение альтернативных методов для бесконтактных транзакций, включая QR-коды, платежные стикеры и собственные платежные сервисы крупных банков и технологических компаний, таких как ПАО «Сбербанк», ПАО «Т-Банк», ПАО «Альфа-Банк» и «Яндекс». В частности Сбербанк и Система быстрых платежей предложили возможности оплаты через QR-коды, а Альфа-Банк и Т-Банк внедрили платежные стикеры.

В 2024 году ожидается усиление исследований и внедрения инновационных методов платежей. На российском рынке уже заметен тренд на запуск QR-кодов для платежей и разработку собственных платежных систем различными банками и технологическими компаниями. Предполагается, что конкуренция среди поставщиков этих услуг будет расти.

Банки активно совершенствуют свои мобильные приложения, повышая эффективность автома- тизации платежей. Теперь пользователи получают уведомления о новых коммунальных счетах непосредственно через приложение банка. Пользователи могут мгновенно оплатить счет или настроить автоматические платежи, чтобы в будущем счета оплачивались без их участия. Более того, банки добавили в приложения функцию, позволяющую загружать информацию о платежах из других приложений, включая данные о чеках, выданных другими банками. Финансовые учреждения активно интегрируют продвинутые языковые модели в свои виртуальные помощники для усиления эффективности общения с клиентами. Такие чат-боты не ограничиваются стандартными ответами, а обрабатывают обширные данные для формирования индивидуализированных реакций. Искусственный интеллект (далее – ИИ) и машинное обучение применяются для оценки кредитоспособности клиентов, разработки специализированных приложений, в том числе для кредитования или бонусных программ, а также для интеграции алгоритмической торговли и инструментов анализа рынка ценных бумаг. В большинстве банковских приложений на базе искусственного интеллекта основной упор делается на сервисы для анализа и прогнозирования потребностей и удовлетворенности клиентов, а также на функции для проверки заемщиков, усиления безопасности операций и противодействия финансовому мошенничеству. К примеру, в ПАО «ВТБ» используется около 800 ИИ-моделей, внедренных в системы противодействия мошенничеству, оценки кредитного риска, вероятности возврата кредита и предрасположенности клиентов к покупкам или их уязвимости перед мошенниками.

В ближайшем будущем рыночный интерес будет сосредоточен на доступности генеративных технологий ИИ. Такая технология позволит каждому использовать инструменты ИИ, ранее доступные только узкому кругу экспертов. Эти инструменты будут применяться для разнообразных целей, от повышения операционной эффективности до улучшения клиентской лояльности. Внедрение нейросетей сталкивается с препятствиями, такими как доступность и высокая стоимость технологий, необходимость соответствия требованиям безопасности и недостаточное понимание возможных применений. Тем не менее уже существуют начальные примеры такого использования, например, GigaChat от Сбербанка и ChatGPT в «Точке», которые предоставляют базовую информационную поддержку в тех случаях, где традиционные чат-боты не справляются. Эти системы не полностью интегрированы в чаты, а работают как отдельные модули, дополняя функционал стандартных чат-ботов. Некоторые банки предлагают в своих мобильных приложениях новые опции для платежей. Эти опции включают возможность покупки ваучеров, которые активируются специальными кодами, и пополнения счетов на международных платформах. С помощью этих функций пользователи могут оплачивать услуги на различных платформах, включая игровые и стриминговые сервисы, такие как Xbox, Steam, Netflix и Spotify, а также программы для работы и учебы, например, Zoom, Miro и Notion. Ранее источник платежа был не так важен, но теперь банки начали предлагать эксклюзивные платежные решения. ПАО «МТС-Банк» и ВТБ уже внедрили такие сервисы, хотя в ПАО «ВТБ» они пока доступны только через веб-версию сайта, а не в приложении. С другой стороны, Почта-Банк и банк «Открытие» предлагают оплату только для сервиса Steam3. Скоро на финансовом рынке начнется активная конкуренция за предоставление высокоперсонализированных услуг и продуктов. Такая гиперперсонализация предполагает настройку продуктов и услуг в соответствии с индивидуальными потребностями каждого клиента. ПАО «ВТБ», например, разрабатывает программу «Мои инвестиции», которая позволяет клиентам настраивать инвестиционные продукты под свои потребности. Новое поколение цифровых помощников предоставляет рекомендации по оптимальным инвестициям и платежам, максимизируя бонусы от банковских программ лояльности. Тенденция персонализации охватывает не только продукты, но и интерфейсы, включая виртуальных ассистентов с 3D-визуализацией и видеоаватары для общения на жестовом языке, улучшая доступность для людей с нарушением слуха4.

Анализ взаимосвязи между эффективностью деятельности кредитных учреждений и развитием финансовых технологий, выполненный Е.С. Зелене-вой, А.В. Давыденко и А.О. Лихопой, показывает, что финтех-кредитование пока не оказывает значительного влияния на финансовые результаты кредитных организаций. Это может быть связано с относительно небольшой долей таких кредитов в общем объеме выданных займов. Тем не менее необходимо отметить, что при внедрении цифровых технологий наблюдается увеличение рентабельности активов и собственного капитала кредитных организаций, что свидетельствует о росте их операционной эффективности [9].

Несмотря на значительные перспективы и выгоды, развитие финансовых технологий в России сталкивается с рядом проблем (см. Таблицу).

Таким образом, развитие финтех в России предоставляет значительные возможности, которые становятся особенно важными на фоне текущих изменений в банковском секторе и под воздействием международных санкций. Первоочередная задача – дальнейшее внедрение передовых технологий, таких как блокчейн, искусственный интеллект и биометрические системы, которые не только повышают безопасность, но и способствуют расширению использования бесконтактных платежей и развитию экосистемных банков с новыми возможностями. Второй важной задачей является развитие импортозамещения и преодоление технологических препятствий, что критично для улучшения финансовой устойчивости и развития внутренней IT-инфраструктуры ведущих банков. Третий аспект – усиление безопасности через улучшение законодательной базы, что потребует координации усилий банков, регулятора и законодателей для решения правовых несоответствий и укрепления общей системы безопасности [16].

В завершение следует подчеркнуть, что внедрение цифровых инноваций привело к росту объема активов кредитных учреждений, улучшило доступность и эффективность банковских услуг. Однако, несмотря на эти достижения, доля финансовых технологий в общей структуре банковских услуг остается относительно невысокой, что подчеркивает важность продолжения глубокого анализа влияния цифровой трансформации на банковскую сферу, чтобы полнее понять ее потенциальные преимущества и вызовы на будущее.

Таблица

Проблемы в развитии финансовых технологий в России и направления их решения [10-15]

|

Проблема |

Причина |

Предлагаемое решение |

|

Зависимость от импортируемых технологий |

Санкционные ограничения |

Реализация политики импортозамещения |

|

Нехватка IT-специалистов |

Ограниченное число образовательных программ |

Создание учебных центров, популяризация финтеха |

|

Безопасность транзакций |

Анонимность некоторых финансовых инструментов |

Установление единых правил для анонимных инструментов |

|

Проблемы идентификации пользователей |

Недостаток норм раскрытия информации |

Раскрытие информации о пользователях в блокчейн-си-стемах |

|

Защита личной информации |

Недостаточно развитые механизмы защиты |

Усовершенствование защитных механизмов на уровне приложений и финансовых учреждений |

|

Защита сетевой инфраструктуры от угроз |

Внешние и внутренние киберугрозы, мошенничество |

Усиление безопасности через улучшенные регламенты и меры защиты на уровне участников рынка финтеха |

Список литературы Анализ влияния цифровых финансовых технологий на трансформацию финансового рынка России: состояние и перспективы развития

- Выдолоб Д.Е. Цифровизация банковских услуг. Трансформация финансового сектора в эпоху технологий // Тенденции развития науки и образования. 2024. № 105-4. С. 51-53. EDN: OMZORE

- Изевлина А.А. Цифровые технологии в финансовой системе // Вестник молодых ученых Самарского государственного экономического университета. 2024. № 1 (49). С. 134-137. EDN: ZJSTDJ

- Бабазаде Н.А.К. Современные финансовые технологии в российском банковском секторе // RussianEconomicBulletin. 2023. Т. 6, № 2. С. 188-192. EDN: CWLHOS

- Байгузина Л.З., Курманова Д.А. Перспективы развития финансовых технологий в финансовой системе // Тенденции развития науки и образования. 2023. № 95-4. С. 19-21. EDN: VIWFMU

- Таштамиров М.Р. Оценка уровня конкуренции на российском рынке банковских услуг в условиях монополизации и централизации // Вестник Чеченского государственного университета имени А.А. Кадырова. 2021. № 3 (43). С. 42-48. EDN: RQBVFA