Анализ влияния доходов населения на развитие страховых компаний Самарской области

Бесплатный доступ

В работе предлагается к рассмотрению страховой рынок Самарской области. Выявлены лидеры рынка и спрогнозировано их дальнейшие развитие. Проанализирована взаимосвязь между различными группами населения и их взносами в страховые компании.

Страхование, региональный рынок, лидеры рынка, страховые компании, прогнозирование, развитие, взносы, выплаты, страховой портфель

Короткий адрес: https://sciup.org/140276832

IDR: 140276832

Analysis of income for the development of insurance companies in Samara region

In this paper, we propose to consider the insurance market of the Samara region. Identified market leaders and predict their further development. It analyzes the relationship between different groups of people and their contributions to the insurance companies.

Текст научной статьи Анализ влияния доходов населения на развитие страховых компаний Самарской области

Страховой рынок является неотъемлемой частью региональной экономики и оказывает значительное влияние на развитие региона в целом. Структура взносов и выплат характеризует уровень промышленности и благосостояния граждан, финансового состояния региона. Анализируя взносы страховщиков региона, их динамику и структуру, можно прогнозировать развитие регионального страхового рынка.

Проанализировав результаты деятельности страховых компаний в регионе за 2010-2015 года [1], выявим лидеров рынка: Росгосстрах, Сосьете Женераль, Объединенная страховая компания, Ресо-гарантия и

СОГАЗ. Результаты деятельности компаний отражены на графиках (рис1., рис 2)

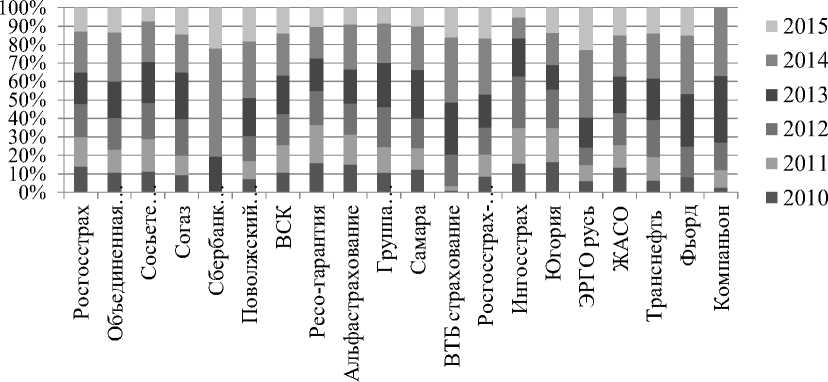

Рисунок 1. Соотношение сборов страховых компаний по годам

На графике (рис. 1) отражено процентное соотношение взносов по годам для страховых компаний, являющимися лидерами 2015 года. Заметим, что наибольшие взносы получены в 2013-2014 годах, а те страховые, которые не получили максимальные взносы в 2014 году имеют

снижающуюся тенденцию.

-

■ Фьорд Транснефть

-

■ ЖАСО

-

■ ЭРГО русь

-

■ Югория

-

■ Ингосстрах

-

■ Росгосстрах- Жизнь

-

■ ВТБ страхование

-

■ Самара

-

■ Группа Ренессанс страхование

-

■ Альфастрахование

-

■ Ресо-гарантия

-

■ ВСК

-

■ Поволжский страховый альянс

-

■ Сбербанк страхование жизни

-

■ Согаз

-

■ Сосьете женераль страховае жизни

-

■ Объединенная страховая компания

-

■ Росгосстрах

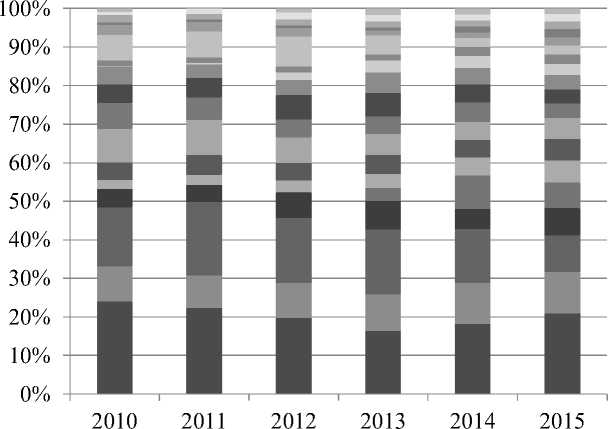

Рисунок 2. Соотношение сборов каждой компании в год в период с 2010 по 2015

гг.

На графике (рис. 2) отражено соотношение взносов компаний-лидеров 2015 года в общей сумме взносов по годам. Безусловным лидером является компания Росгосстрах[2].

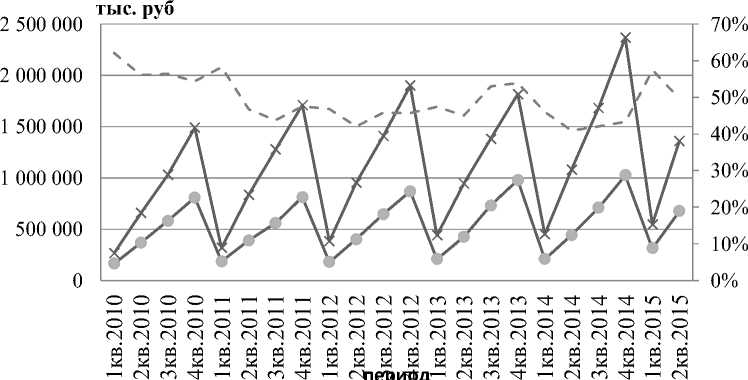

Рассчитаем значения убыточности (коэффициент выплат)[3] пяти компаний лидеров 2015. Убыточность характеризует деятельность страховщика и определяется как отношение суммы выплаченных страховых возмещений к уплаченной страховой премии, относящаяся к анализируемому периоду. Результаты деятельности компании Росгосстрах представлены на графике (рис. 3)

о Выплаты

Взносы

Рисунок 3. Взносы, выплаты и коэффициент выплат компании Росгосстрах

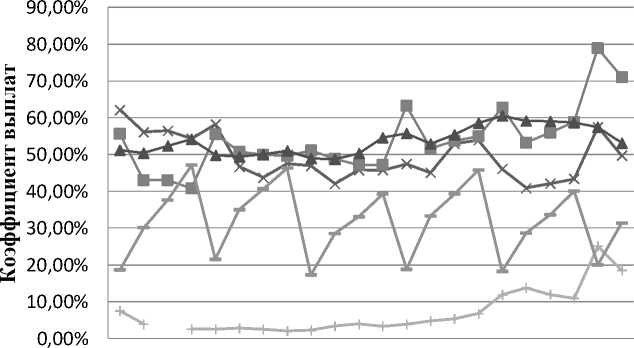

Росгосстрах

—I— Сосьете Женераль

—■— ОСК

—▲— РЕСО гарантия , ' ' СОГАЗ

Рисунок 4. Убыточность страховых компаний лидеров

У компании-лидера Росгосстрах достаточно высокий уровень убыточности. Уровень выплат компании СОГАЗ достаточно стабилен, а вот коэффициент убыточности ОСК растет и является самым высоким. Самый низкий уровень убыточности у компании Сосьете Женераль.

Для прогнозирования взносов на последующие периоды проанализируем ежеквартальные данные рассматриваемых компаний и составим уравнения, моделирующие их динамику. Для анализа точности модели, используем коэффициент детерминации.[4] (табл. 1)

Таблица 1.Уравнения взносов страховых компаний и коэффициент детерминации.

|

Компания |

Уравнение |

R2 |

Прогнозируемые значения на 4 кв. 2016 (тыс. руб.) |

|

Росгосстрах |

31937•t+573715 + +761939 • cos(1,61 • t + 0.68) |

73,29% |

2 344 825 |

|

Сосьете Женераль |

193574 •t °- 5558 + 231861 + +543275 • cos(1.51 • t + 1.238) |

74,84% |

1 978 898 |

|

ОСК |

66290 • t + 264836 + +900000 • cos(1.6 • t + 0.7) |

73,48% |

2 168 718 |

|

РЕСО гарантия |

200269 • t °' 1897 + +397902 • cos(1.63 • t + 0,23) |

51,84% |

530 797 |

|

СОГАЗ |

156872 • t °'°' 424S + +25205 • cos(0,65 • t + 0,1322) |

61,38% |

668 757 |

Получили высокое соответствие расчетных значений и фактических. Это позволит с достаточной точностью рассчитать прогнозные значения. Как видно, лидером остается Росгосстрах, структура рынка не предполагает значительных изменений. Это говорит о том, что страховой рынок региона сформировался и игроки занимают свои определенные ниши.

Для того чтобы спрогнозировать объем собранных страховых премий для регионального страхового рынка нашли зависимость между различными группами населения и их взносами в страховые компании.

Как известно, в статистике население подразделяется на пять групп в зависимости от уровня среднедушевого месячного дохода. Первая группа – с наименьшим доходом за текущий год, пятая – с наибольшим. Пусть y – это сумма взносов в страховые компании области в млн. руб, x 1 , x 2, x 3 , x 4 x 5 - , это выраженное в процентах количество населения, разделенное на группы по их доходу. Проанализируем данные за период 2002 – 2012 годов [5]. Коэффициенты корреляции представлены в таблице 2.

Таблица 2. Коэффициенты корреляции между собранными страховыми премиями и различными (по доходу) категориями населения регионов

|

Группа Населения |

Первая X ] |

Вторая x 2 |

Третья x 3 |

Четвертая x 4 |

Пятая X g |

|

Самара |

-0,67 |

-0,70 |

-0,67 |

-0,62 |

0,68 |

Полученные значения корреляции свидетельствую о наличии взаимосвязи между результативным показателем у и объясняющими переменными x i (i=1,5). . Следует обратить внимание на характер этой взаимосвязи - для пятой группы населения rx >> 0, в то время, как r < 0

, i = 1,4. Определим далее коэффициенты эластичности, характеризующие меру чувствительности экономической величины у по отношению к факторам x i (i=1,5), от которых она зависит.

Таблица 3. Коэффициенты эластичности

|

Группа Населения |

Первая х 1 |

Вторая х2 |

Третья х3 |

Четвертая х4 |

Пятая х5 |

|

Самара |

-3,62 |

-5,35 |

-11,04 |

-51,47 |

10,37 |

Анализ коэффициентов эластичности подтверждает полученный ранее вывод о прямопропорциональной зависимости между размером собранных премий и группой населения с наибольшим доходом. Построим модели [6], описывающие исследуемую зависимость, и сравним результаты, полученные для исследуемых регионов.

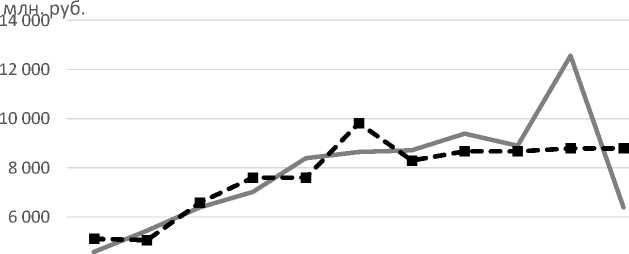

Для Самарской области функция зависимости собранных премий (млн. руб.) от количества населения с различным доходом имеет вид:

у = - 512000 - 1504 x 1 - 9600 x 2 + 1344 x 3 + 22048 x 4 + 1824 x 5

Точность полученной модели характеризуется значением коэффициента детерминации R 2 = 0.72 , что говорит о соответствии найденной модели исходным данным. Рассмотрим фактические и расчетные значения на графике (рис. 5).

4 000

2 000

Самарская обл. (факт)

Самарская обл. (расч.)

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

Рисунок 5.Фактические и расчетные значения собранных страховых премий.

Полученные результаты позволяют сделать вывод о том, что группа населения с наибольшим доходом положительно коррелирует с суммой собранных страховых премий. Этот же вывод подтверждает анализ чувствительности, что свидетельствует о значительном влиянии размера именно этой группы населения на объем собранных страховщиками премий. Данный результат свидетельствует о том, что в Самарской области большинство страхователей находится в группе населения с наибольшим доходом, что может быть использовано страховыми компаниями в данных регионах в маркетинговых исследованиях. Также следует отметить, что полученные математические модели с достаточной точностью позволяют рассчитать предполагаемый объем страховых премий в зависимости от структуры распределения населения по доходам.

Список литературы Анализ влияния доходов населения на развитие страховых компаний Самарской области

- Сайт МИГ «Страхование сегодня» - Режим доступа: www.insur-info.ru

- Сайт ООО «Росгосстрах» - Режим доступа: www.RGS.ru

- Корнилов И.А. Основы страховой математики: Учебн. пособие для вузов. - М.: ЮНИТИ-ДАНА, 2004. - 400 с.

- Бурроу К. Основы страховой статистики / Пер. с немецкого. М.: Издательский центр "АНКИЛ", 1996. - 97 с

- www.gks.ru (Федеральная служба государственной статистики России)

- Айвазян С.А. Основы эконометрики: Учебник для вузов: В 2 т. 2-е изд. испр. - Т.1: Теория вероятностей и прикладная статистика / С.А. Айвазян, В.С. Мхитарян. М.:ЮНИТИ-ДАНА, 2001 г.