Анализ влияния коронакризиса на криптовалютный рынок

Автор: Арбузов В.О.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 6-2 (76), 2021 года.

Бесплатный доступ

Коронакризис и закрытие экономик по всему миру привели не только к обвалу на фондовых рынках, но и на рынках криптовалют. В данной статье рассматриваются вопросы инвестирования на криптовалютных рынках, связанные с анализом стратегии «купи и держи» во время коронакризиса. Для анализа используется метод Монте-Карло. Делается вывод о закономерном росте криптовалют после обвала в марте 2020 года.

Коронакризис, метод монте-карло, биткоин, криптовалюта, инвестиции, стратегия "купи и держи"

Короткий адрес: https://sciup.org/170183612

IDR: 170183612 | DOI: 10.24412/2411-0450-2021-6-2-10-12

The analysis of the coronacrisis impact on cryptocurrency market

The coronavirus crisis and the closure of economies around the world caused a collapse not only in stock markets, but also in cryptocurrency markets. This article examines the issues of investing in the cryptocurrency markets related to the analysis of the "buy and hold" strategy during the coronavirus crisis. The Monte Carlo method is used for the analysis. The conclusion is made about the natural growth of cryptocurrencies after the collapse in March 2020.

Текст научной статьи Анализ влияния коронакризиса на криптовалютный рынок

Экспоненциальный рост криптовалют в 2017 году привлек в отрасль криптофинансов значительный общественный и научный интерес. Ценовой пузырь, который возник во множестве криптовалют (в том числе и в биткойне), является одним из самых больших в истории [1]. Наиболее известной и популярной стратегией инвестирования на финансовом рынке, которой очень часто пользуются инвесторы, является стратегия «купи и держи». Такого рода стратегия подразумевает покупку актива в произвольный момент времени и удержание позиции на протяжении большого срока. Ожидаемая доходность такой стратегии обычно определяется только одним параметром: сроком нахождения в позиции. Каким образом коронакризис повлиял на характеристики такой стратегии на криптовалютном рынке оценивается в данной статье.

Методика оценки эффективности инвестиционной стратегии

В данном исследовании была проанализирована ожидаемая эффективность стратегии «купи и держи». В качестве показателя эффективности был выбран коэффициент Шарпа:

Г — Г т

Коэффициент Шарпа = ---- о

где:

-

• r - средняя дневная доходность биткоина

-

• г у - безрисковая ставка

-

• о - стандартное отклонение дневной доходности биткоина

В качестве методики для оценки ожидаемой эффективности инвестиционной стратегии использовался метод Монте-Карло со случайной точкой входа в позицию и заранее зафиксированным сроком инвестирования (в днях). Оценивая для каждого зафиксированного периода удержания позиции со случайной точкой входа коэффициент Шарпа (приведенный к году) 100 раз, мы получали распределение эффективностей на каждую точку (на каждый период удержания). Такого рода подход позволяет оценить финансовый результат типичного инвестора. Все вычисления проводились автором с использованием статистического программного обеспечения R.

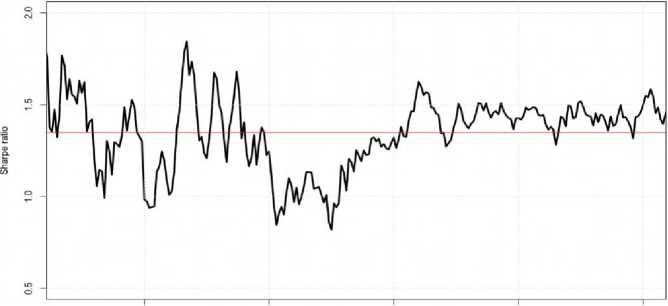

На первом этапе исследования, данная методика оценки эффективности была применена к ценовому ряду биткоина, который является одной из самых известных криптовалют. Результат построения зависимости эффективности от срока удержание представлен на рисунке 1. В первую очередь стоит заметить отсутствие зависимости эффективности от времени, что достаточно хорошо соотносится с иными исследованиями финансовых рынков [2].

50 100 150 200 250

Рис. 1. Ожидаемая эффективность «стратегии купи и держи» для биткоина в зависимости от срока инвестирования (красная линия – средняя на всем сроке)

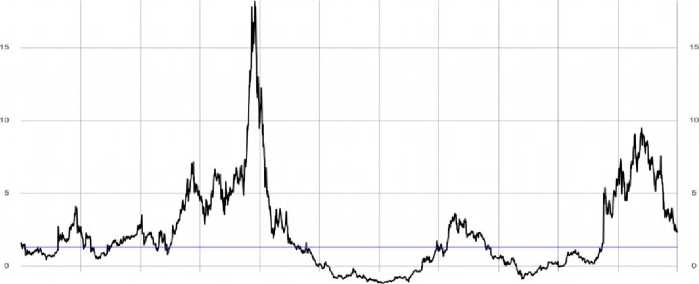

На промежутке в 1 год (250 торговых дней), среднегодовая эффективность стратегии составляет 1.4, что означает получение 1.4 единицы доходности на 1 единицу риска. На рисунке 2 представлена динамика эффективности (коэффициента Шарпа) на промежутке с 2016 по июль 2021 года скользящим окном в 250 дней.

JanO1 Jul 01 Jan 01 Jul 01 Jan 01 Jul 01 Jan O1 Jul O1 JanOl Jul 01 Jan 01 Jun 30 2016 2016 2017 2017 2018 2018 2019 2019 2020 2020 2021 2021

Рис. 2. Динамика коэффициента Шарпа для биткоина

Исходя из этого графика можно выявить, что эффективность инвестиций в биткойн в первой половине 2020 года была отрицательной. Такого рода негативное отклонение от своей средней не могло не вызвать эффекта «возврата к среднему» и последующего роста криптовалюты.

Заключение

В данном исследовании был предложен анализ влияния коронакризиса на эффек- тивность стратегии «купи и держи» при помощи метода Монте-Карло на криптовалютном рынке. Оценен порядок ожидаемой эффективности инвестиций в Биткойн (коэффициент Шарпа 1.4). Наличие линейной независимости эффективности (коэффициента Шарпа) от времени, свидетельствует о фундаментальной значимости инвестиционных характеристик криптовалют. Проанализирована динамика эффективности стратегии «купи и держи», сделан вывод о закономерности роста криптовалют с осени 2020 года. Обнаружено появление взаимосвязи между классическим фондовым рынком и криптовалютами.

Список литературы Анализ влияния коронакризиса на криптовалютный рынок

- Garcia D., Tessone C. J., Mavrodiev P., Perony N. (2014). The digital traces of bubbles: Feedback cycles between socio-economic signals in the Bitcoin economy. Journal of the Royal Society Interface, 11 (99), 20140623.

- Fama E.F. and French K.R. (1992), The Cross-Section of Expected Stock Returns, Journal of Finance, 47(2), pp. 427-465.

- Carhart M.M. (1997), On Persistence in Mutual Fund Performance, Journal of Finance, 52(1), pp. 57-82.